A股纳入MSCI指数公告效应的实证研究

2020-08-07 05:31姚伊敏

北方经贸 2020年7期

摘要:A股纳入MSCI指数是中国金融改革对外开放的重要一步,本研究选择三次公告作为研究对象,采用事件研究法研究分析A股纳入MSCI指数的公告效应,并提出相关政策建议。

关键词:MSCI;公告效应;事件研究法;成分股

中图分类号:F830 文献标识码:A

文章编号:1005-913X(2020)07-0082-03

一、引言

本研究首先重点对最近一次公告进行实证研究,先选择2017年12月1日(事件发生的前5个月)至2018年10月31日(事件发生的后5个月)共计11个月的时间维度分析,然后分组对每个月进行FF三因子模型回归,分析FF三因子模型和单因子模型在事件发生前后的适用性;然后用FF三因子模型去模拟正常收益率,选择2018年3月20日(事件发生的前36个交易日)至2018年6月27日(事件发生的后30个交易日),窗口期为[-5,5],检验方法是分别测试参数检验法和非参数检验法,最终选择FF三因子模型和参数检验法作为研究方法,也证明了短期公告效应的存在。

目前A股在MSCI指数中的权重还在不断提升中,A股完全纳入MSCI指数的进程也是A股自身不断成熟与完善的过程,最后回归现实,基于实证研究结果分别在政府监管、上市公司、投资者层面给予一定建议。

二、研究背景、研究目的及意义

(一)研究背景

MSCI即美国指数编制公司明晟公司,是一家股权、固定资产、对冲基金、股票市场指数的供应商,旗下涵盖多种指数,是全球投资组合经理采用最多的基准指数。在2017年6月21日,MSCI明晟公司正式宣布,将于2018年6月将A股纳入MSCI新兴市场指数和MSCI ACWI全球指数,中国A股市场也在这个过程中解决了自身的很多问题,向成熟证券市场靠拢,迈出了国际化的坚实一步。从长远角度看,A股这次成功纳入MSCI意义重大,有利于提高中国证券市场和上市公司的国际知名度和认可度,有助于优化投资者结构和投资行为。根据其他国家或地区被纳入MSCI指数的经验,在事件发生后的三年里,韩国股市交易量上升了153%,其中外资交易占比上涨2.8%,外资的刺激带来的结果是韩国股指上涨65%,市值增加了79%;而台湾地区纳入指数后一年内就大涨了40%,市值增长了27%。

(二)研究目的及意义

1.研究目的

第一,分析与A股纳入MSCI的相关消息的公告效应是否存在,在事件窗口期内事件是否会造成异常收益α,事件的影响是否持续。

第二,分析前后两次公告名单的调整,对于删去、保留、新添加的成分股的影响。

第三,运用FF三因子模型的方法模拟正常收益。

第四,分析不同行业的股票对该事件的反应是否不同,哪一个行业的股票更加受益于A股纳入MSCI 指数。

2.研究意义

从事件本身来看,A股纳入MSCI指数是一件影响深远的大事件,并且从过去经验来看是会推动股价上涨,因此,在名单内的成分股会成为资本追逐的标的,在公告日当天持续出现正的异常收益,需要利用事件研究法确认这种异常收益在窗口期确实存在。

选取最近较为热门的A股纳入MSCI时间作为研究对象,考察其对名单中成分股股价的影响,希望能够对该事件的公告效应有一个解释,并对短期和长期的投资给出一定的方向性建议。

三、文献综述

(一)关于MSCI纳入的影响

苏诗钰指出根据新兴市场纳入MSCI指数的历史表现来看,该事件只存在短期影响,长期来看市场延续原有走势,但是会改变市场的外资占比和投资风格。

胡程对韩国股市纳入MSCI前后进行分析,通过DCC-GARCH模型发现纳入前,韩国股市对于美国股市没有显著影响,但美国股票市场对韩国股市存在影响。纳入之后,两者存在双向的因果关系,且随着纳入权重的不断提升,融合程度和联动性也在加强。

Lu Gao和Lian Che通过对相关指数波动率的比较,认为中國股市与MSCI指数之间市场溢出效应的不对称表明两个市场的传导是单边的,MSCI指数对中国股市有一定的示范作用。

(二)公告效应和事件研究法的应用

Fama等学者在1969年对事件研究法首先做出里程碑式的成果,Korhari与Warner在2006年通过将研究结果进行对比,总结了两项关于事件研究法的成果。现在事件研究法的方法论日趋完善,数据方面多采用日度数据而不是月度数据;方法上估计和监测异常收益率和异常收益率的检验方法也越来越复杂。国内学者目前大多利用现有方法进行实证研究。

(三)资产定价模型的应用

FF三因子模型: Fama和Frenc于1993年提出三因子模型,在CAPM模型基础上增加了SMB、HML两个因子,可以较好地解释不同股票的风险收益率差异。陈雷对沪深两市A股在1995年5月至2005年4月期间的研究发现在国内股市也存在着规模溢价和价值溢价现象,表明FF三因子的适用性。

四、公告效应的实证研究

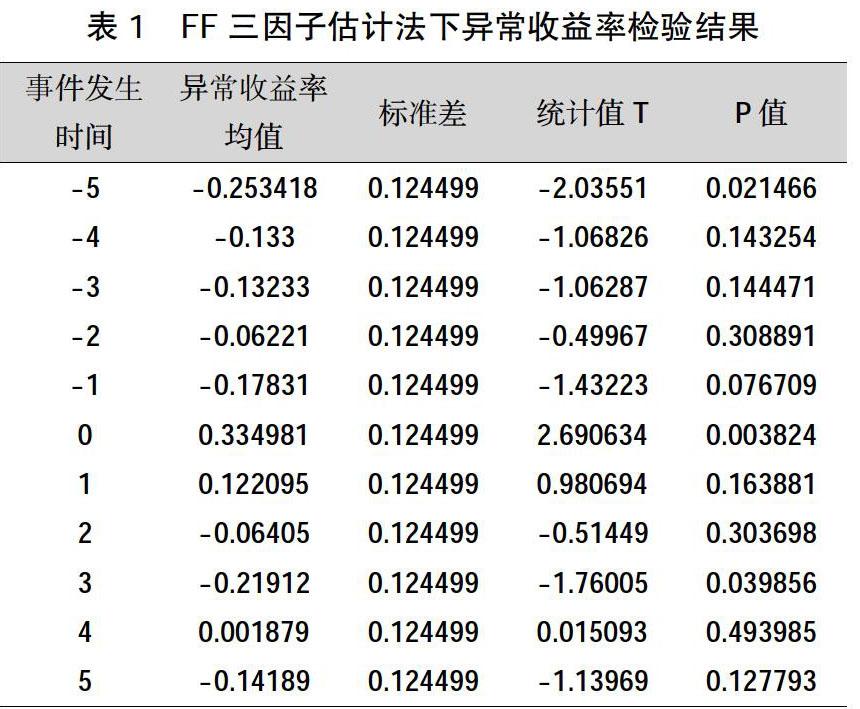

该部分选择2018年3月20日(事件发生的前36个交易日)至2018年6月27日(事件发生的后30个交易日),2018年5月15日公布的234只成分股,以这234只个股的日度行情序列为样本在[-5,5]的窗口期内展开分析。使用FF三因子模型估计正常收益率,FF三因子模型的三因子参数包括市场溢价因子(Rm)、市值因子(SMB)与账面市值比因子(HML),分别代表市场风险、市值风险和账面市值比风险。

利用前36个交易日至前6个交易日的行情序列分别对每个个股收益率对FF三因子进行回归,得到模型的参数a、b、c、d。从而可以估计[-5,5]窗口期的正常收益率,计算出异常收益率。

从表1的结果可以看出在事件发生前5天市场在-5%水平上出现异常反应,说明MSCI的名单可能提前泄露或是市场对此有预期,而事件发生的当天出现了异常收益,在1%水平上显著,而异常收益率是0.33%,这是因为纳入MSCI的利好消息推动股价上涨。事件发生第三天仍然在5%水平上显著,但是异常收益率为-0.22%,说明该事件只有短期影响,在短暂的上涨后又回调,但回调幅度较小,说明该事件仍然推动了股价的上涨。

五、两次公告日检验实证研究

(一)2017年3月21日公告效应

该部分选择2017年1月23日(事件发生的前36个交易日)至2017年5月5日(事件发生的后30个交易日),2017年3月21日公布的169只成分股,以这169只个股的日度行情序列为样本在(-5,5)的窗口期内展开分析。

从表2的结果来看,在事件发生的前一天,在5%的水平上,有-0.35%的显著异常收益,说明市场对于纳入的标的从444只缩减到169只的感到悲观,而且消息提前泄露出去了。反而是公告当天并没有出现正的显著超额收益,没有任何异常,可能是因为当天只是宣告了169只股票纳入MSCI,但是并没有公布具体名单,也可能是因为前三次闯关失败,所以市场对第四次信心不足,所以公告效应没有体现。

虽然统计分析的结果并不显著,但是从累计收益率的走势来看,在公告日之后累计收益率还是在上升,证明纳入MSCI的消息还是利好的。

(二)2017年6月21日公告效应

该部分选择2017年4月27日(事件发生的前36个交易日)至2017年8月2日(事件发生的后30个交易日),2017年6月21日公布的169只成分股,以这222只个股的日度行情序列为样本在(-5,5)的窗口期内展开分析。

从表3的结果来看,在事件发生的当天及之后的第一天、第三天都出现了在5%水平上显著的异常收益率,异常收益率分别为0.34%、0.50%、0.38%,说明这次的保密性很好,并且入选的成分股很快被市场所认知并给予积极的反应,连续几天之后都出现正的超额收益,公告效应特别显著。

综合三次事件可以看出三组都出现了显著的公告效应,由于信息保密性的差别,异常收益率出现在时间发生日的-1、0、0,但是显著性最强的还是2017年6月21日A股第四次闯关成功,这是A股国际化里程碑的事件,也是中国证券市场努力多年向国际接轨终于得到国际资本的认可。虽然短期外资进入有限,但是影响深远,而且从韩国及台湾地区的经验来看,整个市场会迎来大幅的上涨。

六、研究结论与政策建议

(一)研究结论

1.月度数据的维度无明显异常收益

FF三因子模型相对单因子模型,多出了HML因子可以补充解释投资组合的超额收益,而且在事件发生前后没有明显的异常收益,说明事件的发生在月度数据的维度没有明显改变投资组合的股价。

2.FF三因子模型实证分析中对于参数检验适用

无论是从公告日异常收益率的均值和显著性还是拟合优度的角度来看,FF三因子在实证分析中都表现出了适用性。

3.泛消费与TMT行业将获最大收益

泛消费板块反应最快,在公告日当天即在5%显著水平上呈现1.32%的异常收益率,第二天仍然在10%水平上显著,而TMT板块虽然在第二天才呈现显著的异常收益率,但异常收益率高,显著性好,在1%显著水平下异常收益率为1.77%。所以A股纳入MSCI指数对于泛消费、TMT的短期股价影响最大。

(二)政策建议

第一,打通上市公司的“进出口”,提高市场资源配置效率。对于业务经营不善、出现巨大问题的企业,应该引导其退市,保证退市的正常化,除利润指标外引入第三方研究机构对于公司未来业务前景的意见,对于不具核心竞争力、不具发展前景的公司给予退市处理,上市与退市的自由化才能最大地发挥市场的资源配置效率。

第二,完善法律法规与自律性监管的立体监管。目前我国的金融市场仍处于不断革新的阶段,需要借鉴海外发达市场的经验以及结合现有国情,推出与改革措施相匹配的法律法规。

第三,A股纳入MSCI指数是引入外资重要的一步,随着未来A股权重的提升,A股市场的机构投资者比重也将逐渐加大,A股市场的投资风格会有很大的改变,未来投资者应该多关注大市值、基本面好的公司,投机性的机会将会大大减少,中小投资者应该及时调整投资心态,持续跟踪A股纳入MSCI指数的进程和A股的改革趋势,理性地寻找投资机会。

第四,投资者要积极参与市场监管,为中国证券市场的改革贡献自己的一份力量,共同建设更加透明、高效、成熟的A股市场,投资者也可以享受这样的市场带来的回报。

参考文献:

[1] 胡程睿.加入MSCI对A股市场国际化的启示[D].绵阳:西南科技大学,2018.

[2] Lu Gao, Lian Chen. Market impact analysis of China A-shares into MSCI index——comparison of volatility between MSCI China international index and CSI 300 index[J].Atlantis Press,2017(volume 33):952-960.

[3] Fama,E.F.,French,K.R. Common risk factors in the returns on stocks and bonds[J].Journal of Finance Economics,1993,33:3-56.

[4] 陳 雷.Fama-French三因素模型在国内证券市场的实证研究[D].济南:山东大学,2007.

[5] 施东晖.上海股票市场风险性实证研究[J].经济研究,1996(10).

[责任编辑:王 旸]

收稿日期: 2020-01-14

作者简介: 姚伊敏(1995- ),女,安徽宣城人,硕士研究生,研究方向:国际金融。

猜你喜欢

金融发展研究(2016年11期)2017-01-12

会计之友(2016年24期)2017-01-09

商(2016年34期)2016-11-24

商(2016年26期)2016-08-10

商(2016年4期)2016-03-24

商业会计(2016年4期)2016-03-11

股市动态分析(2015年12期)2015-09-10

股市动态分析(2015年12期)2015-09-10

股市动态分析(2015年29期)2015-09-10

股市动态分析(2015年29期)2015-09-10