中国在世界蟹产业中贸易地位分析

2020-08-06 14:56贾欣张红智

对外经贸 2020年7期

贾欣 张红智

[摘 要]采用数据分析方法分别考察了中国和世界蟹进出口量、进出口额和进出口均价的变动趋势,理清了4个选定年份在进出口量、进出口额、进出口均价及出口量在总产量中占比排名位居前十位的国家和地区,并确定了中国在其中的具体位次。研究结果表明:随着总产量的不断增加,中国蟹类出口量在总产量中占比一直偏低,中国蟹类产品的国际市场份额却未得到相应提高;同时,中国蟹类进口量保持长期增长,表明中国蟹类产品在规格、质量方面无法满足国内高端市场的需求;就中国蟹类出口均价与蟹类单位养殖产值相比,中国蟹类出口贸易存在着可观的利润空间。

[关键词]蟹类贸易;变动趋势;贸易地位;中国;世界

[中图分类号] S966.16[文献标识码] A [文章编号] 2095-3283(2020)07-0016-06

China's Position in the World Crab Industry

Jia Xin Zhang Hongzhi

(Shandong Vocational College of Foreign Trade, Qingdao Shandong 266071)

Abstract: In this paper, the trends of import and export volume, import and export amount and average import and export price of crabs in China and the world are respectively investigated. The top 10 countries and regions in terms of import and export volume, import and export amount, average price of import and export and the proportion of export volume in total output in 4 selected years were sorted out and confirmed the specific position of China in it. The results show that with the increase of total production, the export volume of Chinese crab products has been on the low side, but the international market share of Chinese crab products has not been increased correspondingly. At the same time, the import volume of Chinese crab has maintained a long-term growth, which indicates that Chinese crab products cannot meet the demand of the domestic high-end market in terms of specifications and quality. Compared with the average price of Chinese crab exports and the output value of crab breeding units, there is a considerable profit margin in China's crab export trade.

Key Words: Crab Trade; Trend of Change; Trade Status; China; the World

随着中国蟹产业的不断发展,中国蟹产量逐年上升。研究表明,自1995年有数据以来,中国一直是世界第一大蟹生产国。中国蟹产量在1995年、2005年、2015年三个选定年份均居于世界蟹总产量的首位,分别为30.61万吨、72.05万吨和111.75万吨,在世界蟹总产量中占比分别高达30.57%、51.36%和56.23%。中国在世界蟹类产业发展的进程中发挥着越来越显著的作用。单纯从养殖产量看,在三个选定年份中中国蟹养殖产量分别为3.75万吨、18.41万吨和27.36万吨,占比更是高达83.69%、93.91%和76.20%,表明中国蟹养殖产业已经具备相当规模,并且占有绝对的产量优势。

从进口贸易和出口贸易两个方面,在研究中国与世界的变动趋势的基础上,进一步分析中国在世界蟹贸易中的地位,并着重研究中国蟹出口量在全球市场上的地位。有必要说明的是在FAO数据库Fish Stat Plus中,世界蟹进出口贸易数据起止时间均为1976—2016年;中国蟹进口贸易数据起止时间为1987—2016年,而出口贸易数据起止时间为1984—2016年。

一、中国与世界蟹类进出口贸易变动趋势

(一)进口贸易变动趋势

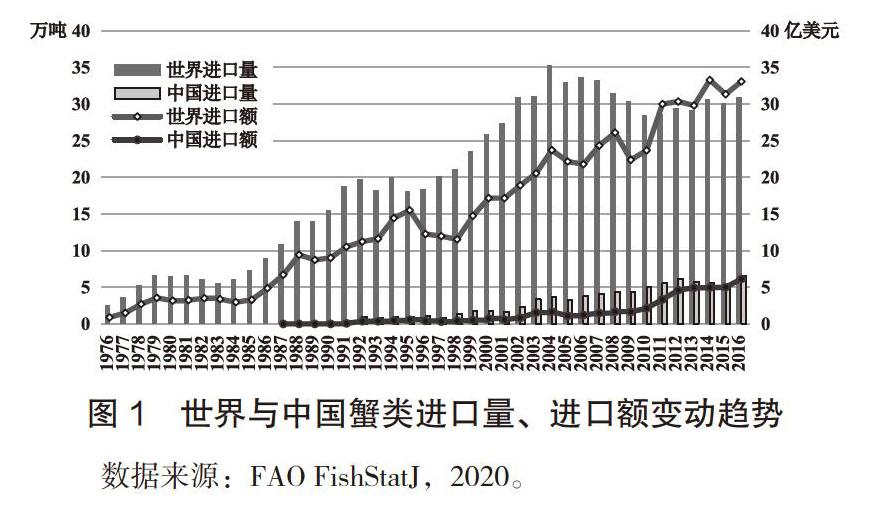

图1显示,1987—2016年间,中国蟹进口量的增长表现出长期增长的趋势。1987年,中国蟹进口量仅为0.001万吨,经历了6年的快速增长后,1992年增长至0.93吨。在此后的20年间,虽然伴有波动,但中国蟹进口量总体呈现出上升的趋势, 2002年、2003年中国蟹进口量相继突破2万吨和3万吨,2007年、2010年突破4万吨和5万吨,2012年中国蟹进口量达到历史最高水平6.1347万吨。2013—2015年三年间,中国蟹进口量出现连续下滑,2015年比2012年减少了11.67%。2016年中国蟹进口量重新抬头,比上一年增长了23.52%。同一时期,中国蟹进口额的前期表现类似于进口量的变动趋势,后期表现与进口量的变动趋势有所背离,即进口量高的年份进口额不一定高,反之亦然,并且出現背离的年份非常多,这应该是受进口价格因素影响所致。

图1显示,1976年以来,世界蟹进口量呈现出长期波动上升、后期波动下降的特点。为便于与中国进行比较,笔者把1976年以来世界蟹进口量变动情况分成两个时期来考察。先看第一个时期,即1976—1986年,这一时期世界蟹进口量除少数年份下降外,其余年份均呈稳定上升趋势。再看第二个时期,即1987-2015年,这一时期世界蟹进口量以历史进口量最高的2004年(35.27万吨)为临界点划分为1987—2004年、2005—2016年两个具有明显特征的阶段,其中,第一个阶段世界蟹进口量除少数年份下降外,其余年份均呈稳定上升趋势,第二个阶段世界蟹进口量开始进入波动式下降的通道。此外,对比同时期世界蟹进口量的变动趋势与中国蟹进口量的变动趋势,二者的走势基本类似,只是中国蟹进口量的变动要滞后于世界蟹进口量的变动,这是由于二者经济发展阶段不同步所导致。

1976以来,世界蟹进口额总体呈现出波动式上升的趋势,但与进口量的变动有所背离,即进口量低的年份进口额不一定低,反之亦然。世界蟹进口额与进口量产生背离的原因是世界蟹进口市场价格变动所导致。对比同一时期世界及中国的蟹进口额变动趋势,可以看出中国的增长更为强劲。

图2显示,中国与世界蟹进口均价的变动趋势表现出不同的特征,二者的主要差别是:第一,世界蟹进口均价呈现出“长期波动式上升”的趋势,而中国蟹进口均价呈现出“前期骤升骤降、中期起伏不定、后期快速回升”的变动趋势。第二,除1988年外,中国蟹进口均价始终明显低于世界蟹进口均价,且差距较大。第三,与世界蟹进口均价的变动趋势相比,中国蟹进口均价明显表现出波动幅度更大的特点。

有必要指出的是,2006-2010年,世界蟹进口量连续下降,而进口均价却仅在2009年出现下降、其余年份均上涨,这应该归因于2008年发生的全球金融危机,即主要蟹进口国(地区)因宏观经济不景气导致进口量下降,而美元相对贬值则导致进口均价的相对提高。同一时期,中国蟹进口量在2008年和2009年保持稳定,而进口均价除2009年微降2.18%之外,其余年份均出现上涨且上涨幅度均高于下降幅度,表明全球金融危機对国内宏观经济的冲击较小,而美元相对贬值则导致中国蟹进口均价的相对上涨。[1]

(二)出口贸易变动趋势

由图3可以看出,1984年以来,中国蟹类出口量总体表现出波动式增长的趋势,期间也经历了三个特征明显的发展阶段:第一阶段:1984年—1990年,中国蟹类出口量连续增长;第二阶段:1991年—1997年,中国蟹类出口量的发展开始步入调整期,经历了“五降两升”;第三阶段:1998年—2016年,中国蟹类出口量波动式上升的速度加快。与出口量的变动趋势类似,中国蟹出口额也表现出波动式增长的态势,只是在后期出口额的增长速度明显快于出口量。分析其原因应是中国蟹出口均价的变动所致,下文将结合中国蟹类出口均价的变动趋势展开分析。

为便于与中国的情况进行比较,把1976年以来的世界蟹出口量及出口额的变动情况分成两个时期来考察,即1976—1983年和1984—2016年。在第一时期,世界蟹出口量表现出快速增长、期间伴有波动的特征。在第二时期中,与同时期中国蟹出口量的变动趋势类似,世界蟹出口量也呈现前期平稳增长、中期波动频繁、后期增长加快的趋势。此外,世界蟹出口额的变动与同期出口量的变动有所背离,表现为两方面:一是出口量高的年份出口额反而低,二是出口量逐年降低的阶段出口额却逐年增长,这表明,决定蟹出口额高低的不仅是其出口量的多寡,在其他条件相同的情况下,出口价格同样是一个重要的影响因素。鉴于此,下面将考察世界和中国蟹出口均价的变动情况。

1984—2016年33年间,中国蟹出口均价的走势总体呈现出波动式快速增长的特征,年均增长7.47%,由期初的0.19万美元/吨增长为1.47万美元/吨。1976—2016年41年间,世界蟹出口均价则呈现出波动式缓慢上升的态势,年均增长2.30%,由期初的0.45万美元/吨增长为0.86万美元/吨。与同期世界的情况相比,1984—2008年间,中国蟹出口均价除1996—1998年比世界蟹出口均价高之外,其余年份均低于世界水平。2008年以后,中国蟹出口均价均高于世界水平,并且二者的差距逐渐拉大,2009年世界蟹出口均价占中国蟹出口均价的85.53%,2016年这一占比降到了60.72%。1996-1998年期间,中国蟹出口均价高于世界水平,其原因应是1998年亚洲金融风暴发生后,中国政府负责任地采取了人民币不贬值政策的影响。2008年以后,中国蟹出口均价均高于世界水平,这显然是因为2008年金融危机发生以后,美元相对人民币贬值所致。

二、蟹进出口贸易排名前10国(地区)及中国的位次

本部分选取的四个年份是1985年、1995年、2005年和2015年,选用的指标包括蟹进(出)口量、进(出)口额和进(出)口均价。

(一)蟹类进口贸易排名前10国(地区)及中国的位次

表1显示,日本、美国、法国和西班牙在所有的选定年份中均位列前10位,说明这些国家一直是蟹类产品的主要消费国家。另外,值得注意的是,在前两个选定年份中,日本位列榜首而美国位居第二,在后两个选定年份中,美国跃居榜首而日本却分列第2及第3,表明美国逐渐取代日本成为世界第一大蟹进口贸易国,而日本的蟹进口贸易占比逐渐下降。

表1同时显示,在四个选定年份中,各选定年份前10国(地区)合计进口量表现出类似进口总量的先增后降的趋势:以2005年为分界点,前期急剧增长,后期稍有回落。从占比的情况来看,2005年前10国(地区)合计进口量比1985年的进口量翻了两番多,但占比却降低了9.63%,这说明进口量与其在总量中的占比并非成正比。

就选定年份中国在世界蟹进口量中所占位次及其变化看,无论是从总产量还是从养殖产量的角度看,中国都是世界上最重要的蟹生产国之一。然而,表1显示,1995年、2005年和2015年,中国从国外进口的蟹类数量却越来越多,在世界蟹进口量排行榜中位次逐渐上升。

比较表1与表2发现,除马来西亚外,出现在四个选定年份蟹进口量排名前10的其它国家,在进口额排名前10的名单中无一缺席,其中日本及美国均排在前两位,而新加坡在2005年虽然未进入进口量前10名,但其进口额却位列第10位。进一步分析,可以看出按进口量和按进口额高低排序,各国(地区)在世界蟹进口贸易中的地位并不必然一致。产生这种不一致的原因应在于各国(地区)所进口的蟹类在价格上存在差异,而价格上的差异则可能是由于进口蟹类在品种、规格、质量和进口渠道等方面的不同所造成的。在后3个选定年份中,中国蟹类进口额随着进口量的增长而增长,在世界蟹类进口额排名前10的位次在上升。

从进口均价前10位的国家及地区的构成来看,除美国、日本、加拿大、德国、英国、比利时和韩国外,很多位列进口量、进口额排名前10的国家(地区),都没有出现在进口均价排名前10国(地区)的名单中。另外,在进口均价排名中位居前10的,其绝大多数显然既不是蟹主要的生产国(地区),也不是主要的消费国(地区),且大多为不发达的经济体。[2]

就中国的蟹进口均价及位次看,1995年、2005年、2015年三个选定年份中,中国蟹进口均价均位于较低水平,分别位列第31位、第86位和第61位,且中国蟹进口均价与排名第一的国家相比非常低廉。

(二)蟹类出口贸易排名前10国(地区)及中国的位次

比较表4和表1后发现,无论是在蟹进口量还是在出口量排名中位居前10的,都既有发达或较为发达的经济体,也有欠发达经济体,但比较而言,有更多的欠发达经济体出现在蟹出口量前10排名中。值得注意的是,许多参与世界蟹出口贸易的国家(地区)往往既是主要的蟹生产者,也是主要的蟹消费者。此外,有一些主要的蟹生产者却不在蟹出口量前10排名中,另有一些主要的蟹进口国(地区)却并不是主要的蟹生产者。与此形成对比的是,中国香港、中国台湾、法国、西班牙、马来西亚和新加坡虽然不是主要的蟹类生产者,在蟹类进口量排名中却位居前10,他们显然只是主要的蟹类消费者。日本的情况最为特殊,它既是主要的蟹类生产者,也是主要的蟹进口国,但在四个选定年份的蟹出口量前10排名中却一次也没有出现过。

就中国蟹类出口量及其占比分析,自1985年以来,出口量在世界蟹类出口量前10国中的位置一直排在前列,且位次逐渐上升,2005年及2015年中国出口了5.93万吨和8.21万吨蟹类,在向FAO提供当年蟹类出口量数据的国家(地区)中均位居榜首。2005年中国蟹类出口量占世界蟹类出口总量的21.20%,2015年这一占比增加到23.75%。

表5显示,加拿大、美国、泰国、韩国、中国、英国在所有四个选定年份的排名中均位居前10,表明这些国家迄今为止一直是世界上主要的蟹类输出国。另有俄罗斯和印度尼西亚均进入到后三个选定年份出口额的前10排名中。

比较表4和表5后不难发现,除个别情况外,在四个选定年份出口量排名中位居前10的绝大多数国家,也都出现在出口额的前10排名中。虽然在出口量排名中位居前10的绝大多数国家(地区)也都出现在出口额的前10排名中,但这些国家(地区)在两个排名中的位次并不必然一致。这种差异显然是由蟹类出口价格的不同导致的。

2015年,中国的蟹类出口额为12.06亿美元,居世界蟹出口额排行榜首位,同年中国在出口量排名中也位列榜首,而在进口量和进口额的排名中位列第二和第三位。可见,作为世界上主要的蟹类生产国之一,无论是数量还是金额中国在世界蟹类市场上的出口均大于其进口。

比较表4、表5和表6后不难发现,在蟹出口量排名中位居前10的,在出口额和出口均价排名中则未必同时位居前10,即使有些经济体在三种排名中同时位居前10,它们在不同排名中的位次也未必完全一致。从出口均价前10国的构成来看,进入不同选定年份前10排名的经济体也并不完全相同,即使有些经济体同时出现在四个选定年份的前10排名中,其位次也未必完全一致。即使是进入到前10排名中,不同经济体的蟹出口均价也存在相当大的差异,此外,即使是同一经济体,其蟹类出口均价在不同的选定年份中也存在较大的差异,存在差异的原因及其政策含义值得深究。

中国蟹类出口均价水平一直较低,前三个选定年份位列第30位、第24位及第43位,2015年,中国蟹类出口均价虽然在当年报告数据被视为有效的90个经济体中位列第十名,但与排名前3特别是第一的国家相比差距仍然较大。这与中国在出口量和出口額中位居榜首的地位形成了鲜明的对比。

三、出口量在产量中占比排名前10国(地区)及中国的位次

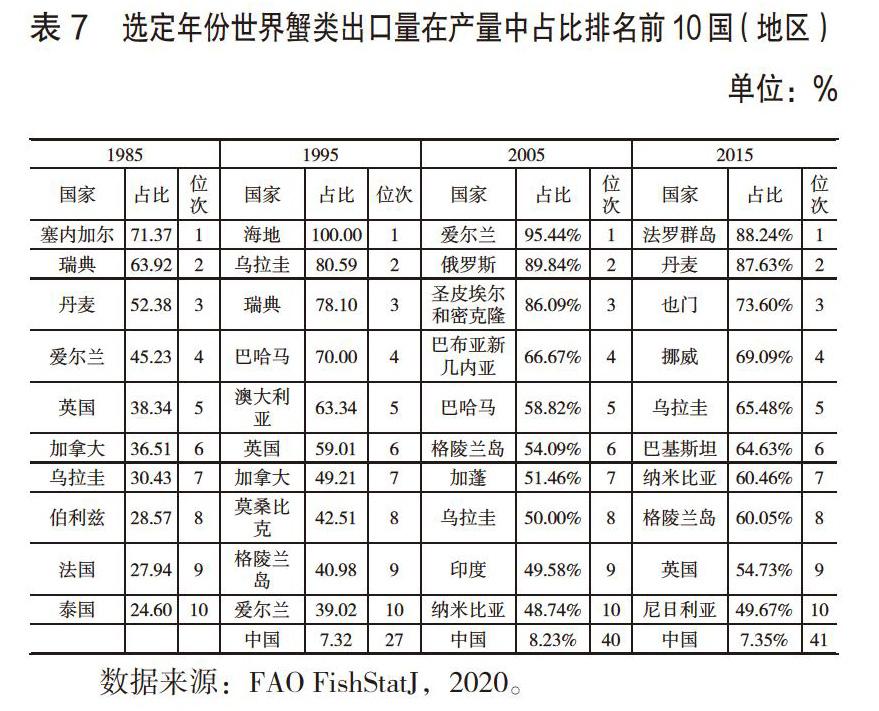

本部分以一国(地区)的蟹出口量在其总产量中所占比重为指标,顺次考察四个选定年份中有哪些国家(地区)在这一指标的排名中位居前10,特别是中国在这一指标排名中的具体位次,表7列出了相关分析结果。

说明:向FAO报告其1985年、1995年、2005年和2015年蟹出口量和总产量的国家(地区)分别有29个、50个、68个和75个。虽然这些国家(地区)都提供了其出口量和总产量数据,但其中有一些国家所报告的甲壳类出口量大于其总产量,也就是说,两者之比超过100%,此类数据我们称其为无效数据,因为这不符合我们设计出口量与产量之比的初衷,即比较不同的甲壳类生产国(地区)所生产的甲壳类有多少用于出口。凡是所提供数据被视为无效的国家(地区)均不在出口量在其产量中占比排名的考虑中。1985年、1995年、2005年和2015年其报告数据被视为有效的国家(地区)分别有25个、39个、48个和55个,也就是说,上述四个年份其报告数据被视为无效的国家(地区)分别有4个、11个、20个和20个。

有必要说明的是,“蟹出口量在总产量中占比”指标衡量的只是一国(地区)生产的蟹有多少进入了国际市场,它由一国(地区)的“蟹出口量”和该国(地区)的“蟹总产量”共同决定。也就是说,一国(地区)的占比高并不必然代表该国(地区)就是国际蟹市场的主要参与者,同样,占比低也不必然意味着该国(地区)就不是主要的蟹输出国(地区)。例如,某经济体的蟹出口量虽然很少,但其总产量更低,那么,该经济体的蟹出口量与其产量之比就有可能较高。相反的情况是,另一经济体的蟹出口量虽然很高,但其总产量更高,那么,该经济体的蟹出口量与其产量之比就有可能较低。

比较表4和表7后不难发现,每一个选定年份中,都有一些国家(地区)在当年的出口量排名中虽然位居前10,但却并没有出现在当年的出口量在产量中占比的前10排名中。例如,美国、中国、韩国、印度尼西亚和葡萄牙在1985年的蟹类出口量排名中分别位居第二、第三、第七、第九和第十,但却并没有出现在当年的出口量在产量中占比的前10排名中,取而代之的却是位居当年出口量排名前10以外的塞内加尔、瑞典、丹麦、乌拉圭和伯利兹。

单纯从出口量在产量中占比的情况看,同时出现在四个选定年份前10排名中的只有乌拉圭 1个国家,同时出现在其中三个选定年份的前10排名中的有爱尔兰和英国2个国家,上述2个经济体都是世界上主要的蟹类出口国(地区),而英国则不仅是主要的出口国,也是主要的蟹类生产国,且其出口量在蟹类产量中又都占有相当大的份额,该国生产的蟹类在四个选定年份中有很大一部分用于出口,最高年份的1995年,竟有59.01%的产量进入了国际市场,即使是最低年份的2004年,出口量在其产量中所占比重也达到了38.34%。

对中国而言, 其出口量在产量中的占比不足10%,在1995年、2005年和2015年三个选定年份分别为7.32%、8.23%和7.35%,居第27位、40位和41位,而在同样的这三个选定年份中,中国的总产量均居世界蟹总产量排行榜的榜首。

四、结论

近年来,中国蟹类总产量快速增长,无论是从总产量还是从养殖产量的角度看,都是世界上最重要的蟹生产国之一。然而,中国蟹类产品的国际市场份额却未得到相应提高,并且国产蟹类产品也无法满足国内细分市场的需求。

中国在蟹类出口量及总产量方面存在巨大差异,说明中国在蟹类出口贸易中还存在很大差距,应该从蟹类的规格、质量、目标市场和出口渠道等方面查找原因。值得注意的是,尽管中国蟹类出口均价与其它国家相比存在巨大的差距,但是,与蟹类单位养殖产值相比,中国蟹类出口的利润空间似乎相当可观。所以,扩大出口贸易对中国蟹类产业依然有着相当大的利润空间。因此,应借鑒他国的经验,提高蟹类产品的规格和质量,进一步挖掘国际市场,拓宽现有的出口销售渠道,以增加国际市场上的份额,把产量优势转变为效益优势。

中国从国外进口蟹类的数量一直在增长,进口量在世界蟹类进口量排行榜中逐年上升,表明中国蟹类生产和消费之间的缺口在逐渐扩大。造成这种现象的原因是:一方面,中国蟹类产量不足,无法完全满足国内需求;另一方面,蟹类在种类、规格或质量上无法满足国内某些特定群体的消费需求。

[参考文献]

[1]陈艳,慕永通,张红智.中国在世界鲍螺产业中的地位:贸易视角[J].世界农业,2014.8(总424):130-139.

[2]张红智,慕永通,霍连才.中国在世界扇贝产业中的地位——基于生产与贸易视角 [J].安徽农业科学,2016,44(4):268-274.

[3]张红智,慕永通,刘希全.世界软体动物贸易变动趋势研究 [J].安徽农业科学,2012,40(36):17826-17835

[4]于千钧,慕永通,刘希全,张红智.中国海水贝类进出口贸易变动趋势研究 [J].中国渔业经济,2014,6(32):88-95.

[5]张红智,慕永通.中国在世界鲍螺产业中的地位:产量、产值视角 [J].世界农业,2014.7(总423):111-118

[6]孙瑜,慕永通.中国扇贝产量、产值在世界所处的地位 [J].中国渔业经济,2014(4):100-106.

[7]慕永通,张红智.中国在世界软体动物产业中的地位:产量视角 [J].世界农业,2012(11):126-133.

(责任编辑:顾晓滨 刘 茜)

猜你喜欢

足球周刊(2016年14期)2016-11-02

足球周刊(2016年15期)2016-11-02

科技视界(2016年21期)2016-10-17

初中生世界·七年级(2016年9期)2016-10-09

足球周刊(2016年10期)2016-10-08

科技视界(2016年20期)2016-09-29

三联生活周刊(2016年36期)2016-09-02

课堂内外(高中版)(2016年6期)2016-07-04