我国存款保险制度浅析

2020-08-01 02:48金岩

中国有色金属 2020年14期

金岩|文

本文首先对存款保险制度进行简要介绍,主要包括其概念及国际现状;其次,从我国实际情况展开,介绍我国现行的存款保险制度现状;再次,将着重介绍存款保险制度的积极意义;最后,提出我国存款保险制度的现存问题。

我国存款保险制度浅析

1.存款保险制度概述

存款保险制度,可分为隐性存款保险制度与显性存款保险制度两种。隐性保险制度是指虽然没有明文规定,但在发生重大的银行问题(如挤兑或大型银行破产倒闭时),政府会采取一定补救措施以保证存款人利益的一项制度。事实上,任何国家都存在隐性存款保险制度:因为在当今世界,银行是经济运行的枢纽,一旦产生问题就会引起严重的后果,以致政府无法坐视不管。而另一类,即显性存款保险制度,是指一个国家或地区为了保护存款人的合法权益,维护整个金融体系的安全稳定,设立存款保险机构并要求相关金融机构缴纳保险费以建立保险基金,从而在被保险机构产生危机或陷入即将破产的境地时,能够向其提供财务救助或向其存款人支付全部或部分存款的制度。除特殊说明外,本文所指的存款保险制度均为显性存款保险制度。

2.存款保险制度的发展现状

我国清代的“五家联保”制度是世界上有关存款保险的最早记录,但目前公认最早的全国性存款保险制度则起源于1924年的捷克。至于存款保险制度第一次被广大民众所认识和了解,则是在1933年“大萧条”之后的美国:作为罗斯福新政的措施之一,美国政府通过了《格拉斯-斯蒂格尔法案》(Glass-Steagall Act),创立了联邦存款保险公司(FDIC),并向各金融机构提供存款保险。1960年以来,存款保险制度迅速在各国普及,包括英国、加拿大、日本等在内的发达国家和巴西、印度、肯尼亚等发展中国家都相继建立了存款保险制度。2012年5月,国际存款保险机构协会(IADI,the International Association of Deposit Insurers)成立,并致力于推进存款保险制度的发展和国际间合作。据其统计,截至2011年3月底,全世界已经有111 个国家和地区建立起了存款保险制度,另外还有41 个国家正在考虑建设显性存款保险制度。

我国存款保险制度的现状

作为利率市场化进程中的关键一环,我国的《存款保险条例》于2015年4月1日正式推出,并于2015年5月1日起正式实施。我国存款保险制度的主要内容如下:

建立有效的监管体系。作为存款保险制度的主管机构,国务院新设立的存款保险基金管理机构与原有的央行、银保监会等监管部门共同构建了全方位的监管体系,并附有尽早发现风险、及时处置风险等职能,以便于金融风险的预防及控制。

推行强制性保险制度。《存款保险条例》提出要求,对于境内依法成立的所有存款类金融机构(包括城市商业银行、农村商业银行、农信社、民营银行等)实行强制保险,确保存款保险制度的公平性,实现最大范围内风险的全覆盖。

设置赔付上限。我国存款保险制度采取限额赔付制,同一存款人在同一银行内的存款最高赔付限额为人民币50万元整。当存款机构发生风险时,50万元以内的部分由存款保险全额赔付,超出50 万元的部分由此银行的清算资产中按比例受偿。

采取基准费率。因我国存款保险制度尚处于初期阶段,故费率较其他国家偏低,且各机构统一缴纳基准费率,具体费用按吸收存款比例计算。此举有利于减小存款保险制度对金融机构的影响,减轻金融机构成本负担,推进市场平稳改革。

我国实行存款保险制度的积极意义

1.保护存款人利益

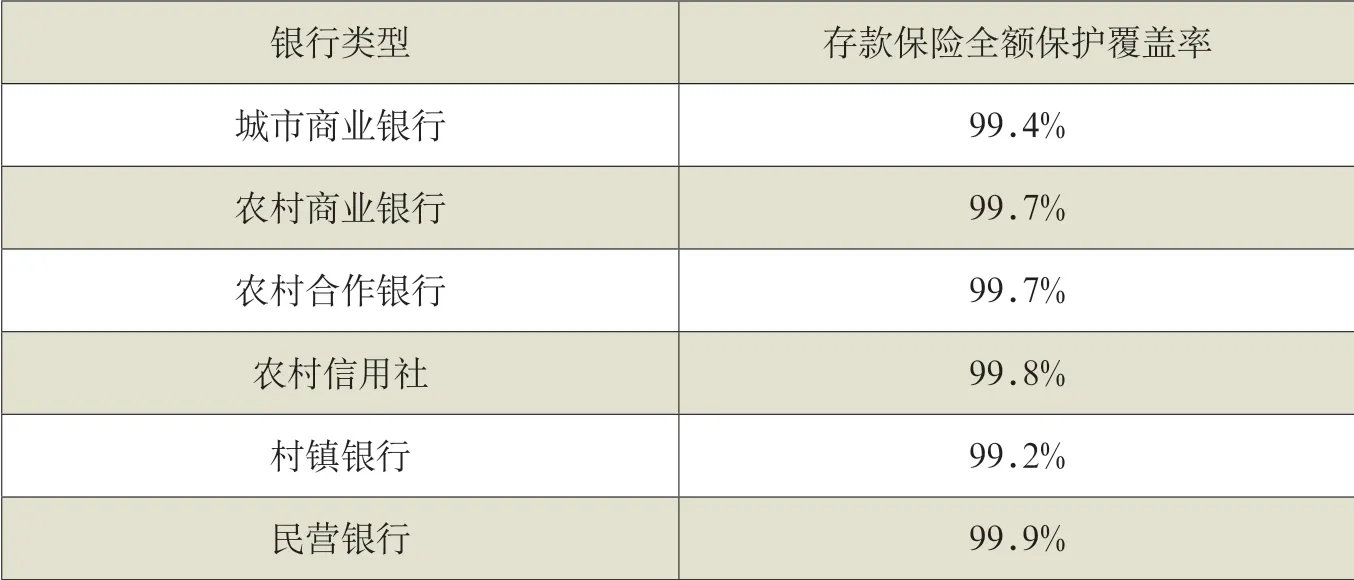

作为保险的一种,存款保险最大的作用就在于防范经济损失的风险,为存款人的存款提供保障。大部分存款人,尤其是占多数的小额存款人,对银行运营机制并不了解,风险防控的意识也相对淡薄。《存款保险条例》尚未实施之前,虽然国家会对破产倒闭的商业银行施以援手,但从法律上来讲,国家没有必须拯救商行的义务,存款人的利益也就无法得到切实有效的保障。而在《存款保险条例》建立后,存款人可以明确地知晓自己的存款是受到法律保护的,即使商行倒闭,保额内的存款也将由相关机关进行赔付。并且,我国存款保险制度虽有50 万元的最高偿付限额,但这一限额足以覆盖99.63%存款人的全部存款,具体覆盖率参见表1。

2.维护金融系统稳定性

金融系统有其固有的不稳定性:作为经营风险的金融机构,银行一方面吸收存款人的存款,另一方面向贷款人发放贷款;然而,存款人可以随时到银行提现,贷款却必须在规定时间才能收回。一旦存款人对银行的信心有小的波动,就可能导致其提现乃至于挤兑,而银行却无法在同时收回贷款,导致流动性风险的爆发。而《存款保险条例》则如同危机时期的一颗定心丸,存款人既知自己的存款受到法律的保护,便不会随意提现,金融系统的稳定性也进而得以维护。

表1 截至2017年末我国各类银行存款保险50万元限额实现全额保障占比

3.促进银行业适度竞争

由于实力、资本规模上的优势,加上“太大不能倒闭”(“too-big-to-fail” )的共识,存款者倾向于认为大银行是更加安全的,因而在存款时更多地选择了大型银行,使中小型银行在竞争中处于不利位置。《存款保险条例》实施后,由于不同规模的银行并入同一保险制度,采用同一存款保护限额,其风险水平趋于一致,存款人将按照风险收益的原则,以公正的态度考量各类银行,有利于促进银行业的适度竞争。

我国存款保险制度的现存问题

1.存款者的道德风险

正因《存款保险条例》的存在可以直接有效地保护存款者的财产,因此,存款者在选择金融机构时,容易忽视对风险的考虑。他们并不在意银行的经营是否稳健合理,而倾向于选择提供最高利息率的银行。即使是在得知银行经营出现问题时,存款人也可能因过分依赖存款保险的保障,而缺乏把自己的存款及时取出的动机。可见,存款保险制度降低了存款者的自我保护意识,将保护存款的全部责任推卸给了存款保险制度。

2.投保银行的道德风险

虽然《存款保险条例》并不保证银行债权人和股东的权益,但对于投保银行来说,《存款保险条例》在很大程度上减小了存款人挤兑的可能性,为银行追求风险、追求利润提高了更大的空间。尤其是在当前情况下,我国存款保险制度实行统一费率时,由于所缴保险费与银行承受风险无关,银行就更有可能为了高利率而投资于高风险的项目:项目所带来的回报可以由自己独享,而风险则由全体参保银行共同承担。可见,存款保险制度降低了银行对安全性的要求,还有可能诱使投保银行的经营策略变得激进、冒险,甚至引发整个金融系统的动荡。

3.金融监管机构的道德风险

由于存款保险制度一方面保证了存款人的存款安全,另一方面减小了银行因遭挤兑而破产的风险,金融监管机构的压力大大减轻,因此容易在监管方面有所懈怠。尤其是当存款保险机构兼有监管职能时,由于涉及赔付等问题,存款保险机构会更加积极地参与监管,相反,原本对此负责的金融监管机构则倾向于漠化银行风险,或对于金融机构的违规行为采取容忍、放任的态度。如果金融监管机构失职,银行危机将难以被及时发现、解决,可能威胁到金融体系的稳定,容易造成严重后果。

结语

作为一个仍处于转型时期的发展中国家,我国在金融安全方面需要付出的努力还很多,建立并改进我国的存款保险制度,也必定是一项艰巨的任务。通过近四年来的不断探索与实践,可以看到我国的存款保险制度已初见成效,但要使之日臻完善,必定还需要一个漫长的过程。

猜你喜欢

中国外汇(2019年21期)2019-05-21

现代营销·经营版(2018年6期)2018-06-26

法制与经济·上旬刊(2017年8期)2017-12-05

法制与社会(2016年7期)2016-09-06

当代县域经济(2016年5期)2016-05-04

现代企业(2015年8期)2015-06-21

银行家(2015年1期)2015-01-26

群文天地(2011年16期)2011-09-22