基于挣值法优化全面预算管理系统

2020-07-29 12:28颜琦

国际商务财会 2020年7期

关键词:全面预算管理

颜琦

【摘要】随着财务一体化平台全面上线,全面预算管理系统得到广泛应用。然而,该系统目前主要用于项目全周期现金流管理,未将该系统优化提升为项目成本预算管理的信息化数据共享平台。文章通过介绍财务一体化全面预算系统的运用背景及运行体系,引入挣值法相关理论,提出对全面预算管理系统及项目成本预算管理的优化建议,旨在通过优化全面预算管理系统,完善项目成本预算管理,加强公司成本控制,帮助公司突破自身发展的瓶颈,增强公司竞争能力。

【关键词】全面预算管理;项目成本预算管理;挣值法

【中图分类号】F426.92;F406.72

一、全面预算系统运用背景及运行体系

(一)全面预算系统运用背景

财务一体化平台是促进财务管理加快向精益财务、智能财务转型,切实提升财务管理水平的重要举措,在加强企业管控能力、助力企业降本增效、服务企业高质量发展等方面发挥着重要作用。全面预算管理系统作为财务一体化平台中重要组成之一对助推企业预算管理起着关键作用。

首先,助力企业降本增效。财务一体化平台上线后,所有成本的消耗都能在系统中直观体现,有利于实现对成本的标准化管理。通过财务一体化全面预算管理系统费用预算模块可实现对费用事前预算、事中控制和事后分析,使得费用管理有了强有力的信息化工具支持,使费用的发生更有计划性,更合理。

其次,加强企业管控能力。财务一体化平台的上线,促进了财务与各业务部门的协同,形成财务端与业务端相互牵制、相互依赖的工作流平台。数据经过业务端与财务端相互稽核校验,保证了数据的准确性,避免了由于数据失真而产生的风险;而且财务和业务数据时间差将会有效缩短,帮助项目成本预算管理者及时发现和定位问题,避免了由于信息滞后而产生的风险,为项目成本预算管理提供数据支持,从而增强企业的内部控制力。

最后,服务企业高质量发展。财务一体化平台上线后实现了数据的集中化和扁平化,通过穿透查询功能,缩短了管理和汇总的层级。实现数据共享,能为项目成本预算提供更高效的信息支撑和依据,可以让管理者关注到实时的成本数据和经营成果,预判可能存在的问题,提升风险控制能力。

(二)全面预算系统体系介绍

全面预算系统包括费用预算、项目全周期预算及年度预算(图1),而施工项目全周期预算又包括中标测算、目标策划和滚动预测。中标测算,就是项目中标后,进行整体的测算。首先依据工程形象进度编制业主确权计划,基于业主确权计划安排收款,形成资金流入,其次依据成本费用支出编制付款计划,形成资金支出,最后根据收付款差额,安排资金筹集。与中标测算不同的是:目标策划,依据管理要求填写付款比例,在项目现金流策划编制完成后,进行资金平衡线测算并以此作为目标值下达并进行考核。滚动预测模块则是每个季度基于实际执行数据对后续数据进行调整,预算年度期间的滚动资金收支数据构成项目的年度现金流预算,预算年度期间的成本数据根据完工百分比法形成项目的年度收入数据。

目前,项目全周期预算主要用于管控项目现金流,将项目全周期现金流滚动测算数据传送至资金系统,为项目月度资金计划提供编制依据,最终确定的(调整后的)月度资金计划再回传至全周期滚动预测中去,作为预算实时管控的依据,在项目现金流管控中发挥着重要作用。然而,全面预算管理并未在项目成本管理方面发挥相应作用,系统中成本相关数据仅作为项目现金流预算编制参考依据,并未用于对项目成本进行管控分析,故本文基于目前项目全周期预算管理系统的运用状况,引入成本预算管理挣值法,旨在优化该系统,借助其信息化数据共享功能,提高项目成本分析能力,助力财务管理转型升级。

二、引入挣值法进行项目成本预算管理

传统的成本预算管理方法单纯使用项目成本的预算值和实际值进行比较,未将进度和成本这两大施工目标结合起来。本文引入挣值法使项目成本预算管理與项目施工进度相统一,旨在该方法的理论内核基础之上,优化全面预算管理系统,实现项目成本全过程的动态管理,助推项目更好地进行成本预算管理。

(一)挣值法概述

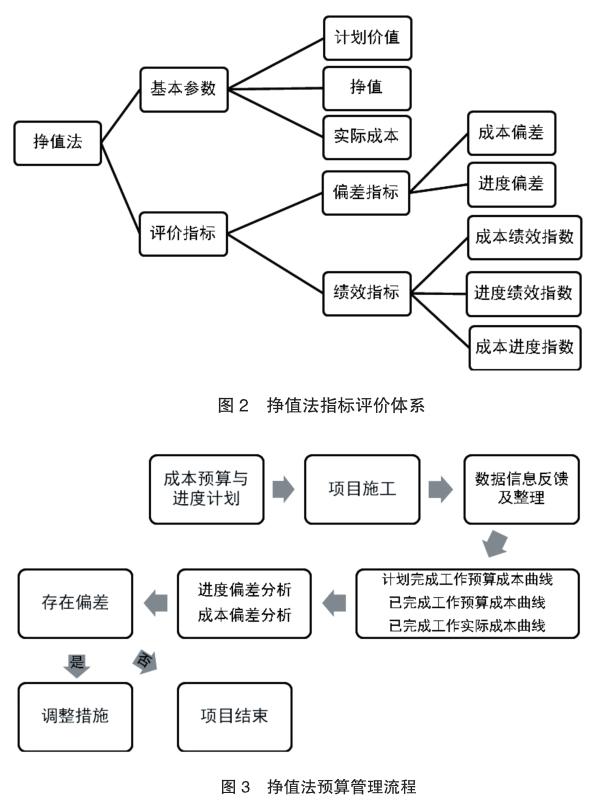

挣值法是通过分析项目预算执行与项目预算目标之间的差异,对已完成工作预算成本与实际成本进行测量和计算,将其与计划工作的预算成本作比较,测算项目成本偏差和进度偏差,从而掌握项目实际成本、进度绩效的方法。采用挣值法对成本费用、施工进度进行综合分析,将施工进度及成本的相关信息及时准确传送给项目预算管理人员,以便及时采取纠正措施保障项目成本预算的顺利执行,为项目预算管理提供了非常有效的手段。图2为挣值法的指标评价体系介绍。

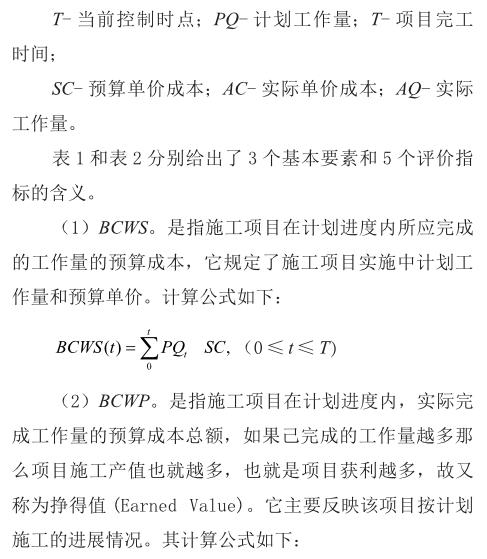

1.挣值法预算管理的流程

运用挣值法进行项目成本预算控制,首先就要对施工项目预算成本与施工进度计划进行分析,再根据实际施工情况对施工项目进度、成本和预算数据进行整理,以此编制挣值分析表和挣值分析图,判断施工项目成本是否存在偏差。实现项目成本预算全过程、动态控制管理,直到施工项目结束。挣值法预算控制流程如图3所示。

2.挣值法预算管理参数指标

挣值法主要利用3个基本参数、5个评价指标对项目成本支出进行分析控制,参数及相关指标如下:

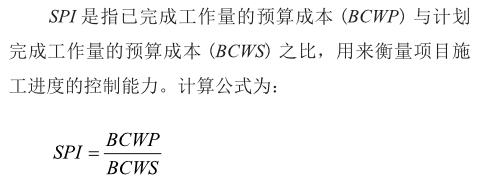

(7)進度绩效指数(Schedule Performed Index, SPI)

当SPI >1时,表示施工项目实际进度快于计划进度;

当SPI<1时,表示施工项目实际进度慢于计划进度;

当SPI=1时,表示施工项目实际进度与计划施工进度同步。

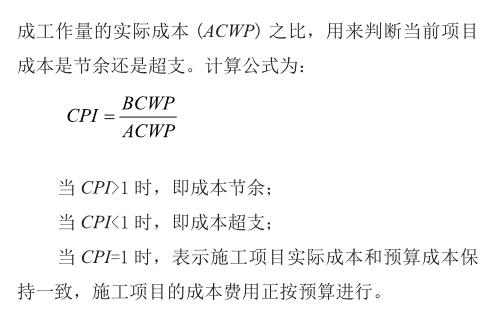

(8)成本进度指数(Cost-schedule Index, CSI)

CSI是通过计算进度效益指标和成本效益指标的乘积来判断项目的执行情况,其计算公式为:

CSI = CPI×SPI

若CSI<1,表示项目运行较差;反之,若CSI>1,表示项目运行良好。

通过计算上述三大参数与五个评价指标,可以得到项目成本预算控制情况,项目控制情况有以下四种:

成本未超支,进度未延误:CV≥0,CPI≥1;SV≥0,SPI≥1;

成本超支,进度未延误:CV<0,CPI<1;SV≥0,SPI≥1;

成本未超支,进度延误:CV≥0,CPI≥1;SV<0,SPI<1;

成本超支,进度延误:CV<0,CPI<1;SV<0,SPI<1。

(二)挣值法运用实例

首先,采用挣值法计算项目基本参数。基于挣值法指标评价体系,需计算整理出项目三大基本参数,分别为项目计划完成工作的预算成本、已完成工作的预算成本、已完成工作的实际成本。现选取某项目某月情况进行举例分析,如表3所示。

将项目各项工程已完成工程量与各项工程成本预算单价相乘计算出该项目实际已完成工作量的预算成本,如表4所示。

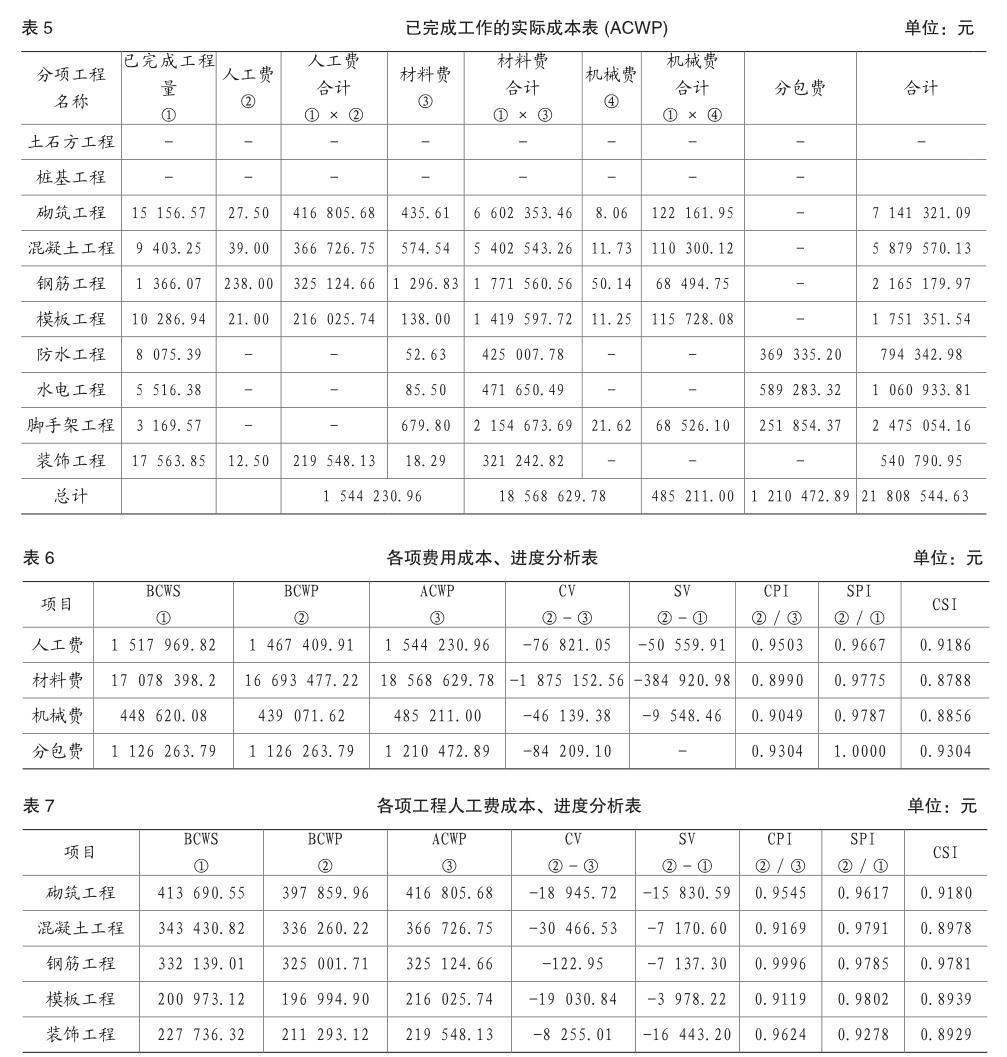

各项工程已完成工程量与其实际单价成本的乘积为该项目实际已完成工作量的实际成本,如表5所示。

其次,依据项目基本参数计算评价指标。分析如表6所示。

由表6的数据结果显示,各项成本的预算控制均出现了问题,人工费、材料费、机械费成本绩效指标CPI、进度绩效指标SPI、成本进度指数CSI均小于1,其中材料费与机械费的控制相较于人工费、分包费而言更不理想,该项目应从人工费和分包费着手进行项目成本预算控制。以下以人工费为例分析。

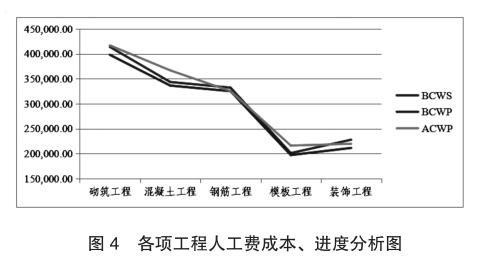

由表7、图4的数据分析我们可以得出,该项目各项工程的人工费成本预算控制均不理想,成本绩效指标CPI、进度绩效指标SPI、成本进度指数CSI均小于1,表明项目成本超支、进度延误、项目成本控制差。其中,钢筋工程的成本、进度控制相比其他工程而言较好。而混凝土工程、模板工程、装饰工程成本进度指数低于0.9,应作为该项目人工费成本预算控制的重点,项目预算执行者应获取该三项工程成本管理的详细数据,及时向相关管理人员了解情况,分析出现该偏差的原因是工人工作效率低下还是实际人工费价格与预算人工费价格存在差异,并采取相应的纠偏措施,确保下月项目成本偏差得以纠正。

综上所述,挣值法可以有效地将施工进度和成本这两大施工项目因素结合起来进行成本预算管理。使得在某一施工控制节点发现成本超支时,能及时判断是成本超出了预算,还是因为施工进度超前而导致的成本增加;或者在发现成本有节余时,能快速分析出是成本低于预算,还是因为进度延后导致有部分成本还未发生。该方法能快速地掌握成本预算与进度的执行效果,对项目预算执行情况做出理性的判 断,及时发现成本预算控制的问题并采取相应地有效措施进行纠正,使得各项成本都始终在监控的范围内,实现预算动态管理。

三、基于挣值法优化全面预算系统

项目日常成本管理工作中,成本数据的收集、整理、计算、分析较为复杂,如果仅依靠人工手段,将无法保证数据的准确性与及时性。而上文所讨论的挣值管理必须要以数据的准确性和及时性为前提,故而挣值管理和信息化建设是相辅相成的,项目预算执行者只有借助信息化系统,才能够快速、完整地实现该管理需求。

对项目实现挣值分析,首先要编制进度计划,科学合理地进行WBS工作包分解,得到对应工程量以及计划单价,计算项目计划完成工作的预算成本参数BCWS。财务一体化全面预算管理系统中标测算及目标策划板块中“工程形象进度”与“项目成本计划”表单已基本符合该要求,只需在此基础上细化完善即可。

其次,在项目实施过程中,预算管理人员需按照项目实际在系统中录入成本和进度数据,设置公式进行挣值数据自动识别和计算,通过即时的指标分析得出偏差原因,从而迅速高效地做出成本管理决策。财务一体化全面预算管理系统“项目成本付款预测”“项目实际数据录入”表单在优化改良后,可实现该信息化需求,对项目各分项工程、各工程直接人工、直接材料、其他直接费用耗费等进行信息化管理,并自动对成本数据和挣值指标进行归集和汇总,及时获取挣值管理BCWP、ACWP参数及相应评价指标,为成本决策提供信息化支持,有效克服挣值数据和分析结果落后于施工进度的现象。

综上所述,基于挣值法理论基础优化全面预算管理系统,使项目成本管理与该系统有效结合,对项目的各种费用和支出进行信息化管控,有效降低手工归集数据所带来的统计误差,提高挣值数据指标的准确性,从而加强对成本进度控制的精确度。至此,全面预算管理系统不仅能够实现项目全周期现金流管理职能,更能在项目成本预算管理方面发挥作用,加快项目成本信息反馈的速度,实现成本预算动态管控,助力企业降本增效、服务企业高质量发展。

主要参考文献:

[1]李成就.施工企业项目成本管理控制原则及措施[J].现代企业,2010(6):35.

[2]牛季收.挣值法在工程项目成本控制中的应用[J].科技管理研究,2011,68(2):40-42.

[3]黄明.建筑工程项目成本控制研究[D].湖北:长江大学,2013:36-41.

[4]唐灿.和记黄埔地产长沙望城工程项目成本控制研究.[D].湖南:南华大学,2015:30-33.

[5]孙同.YZ矿山有限公司项目成本控制研究[D].辽宁:沈阳工业大学,2016:10-11.

猜你喜欢

企业导报(2016年20期)2016-11-05

经营者(2016年12期)2016-10-21

商业会计(2016年15期)2016-10-21

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14

大众理财顾问(2016年8期)2016-09-28

企业导报(2016年14期)2016-07-18