地区经济风险影响实体经济增长实证研究

2020-07-29 09:52:28顾晓安奚兴强

开发研究 2020年2期

顾晓安,奚兴强

(上海理工大学 管理学院,上海 200093)

提要:依据国际货币基金组织(IMF)2013年发布的Article IV报告中所阐述的中国经济面临的主要风险来源,以2010—2016年我国31个省、市、自治区为样本,利用面板数据回归方法进行实证检验,研究了产能过剩、企业效益下降、房地产泡沫、金融机构资产质量恶化等四类风险因素对我国省级地区实体经济增长的影响,发现这四类风险的出现都会对实体经济增长产生显著负面影响,而且在东、中、西部地区的影响程度呈现出差异性。结果表明,对于地区经济风险进行有效识别、控制和预防具有现实必要性。

一、引言

改革开放40多年来,我国的经济成就举世瞩目。1978年改革开放伊始,我国的整体经济规模仅为3 678亿元,2018年已达到90.13万亿元。从经济增速来看,1978—2018年,我国GDP的年均增速高达9.4%。尽管我国经济已经经历了长达40多年的高速增长,但是,从2012年起经济增速出现了拐点,呈现出较为明显的回落。2012—2018年,我国经济从高速增长逐渐转为中高速增长的“新常态”,GDP的年均增长率下降到7.2%。在经济增长进入“新常态”的背景下,如何实现更为均衡和可持续的经济增长,已经成为政府部门和理论界关注的重点问题。

2008年全球经济和金融危机爆发以来,我国依靠各种投资、信贷和财政刺激等以增加杠杆为主的措施使经济发展迅速摆脱了危机困境,继续呈现中高速增长的态势。但是,持续不断的加杠杆措施也使我国经济的脆弱性不断增加,经济发展过程中面临的各种内外部不确定性带来了潜在的下行风险甚至是危机的隐患。

国际货币基金组织(IMF)从2011年起在其发布的国别研究报告中开始提出中国经济发展面临的风险,并在2013年的报告中首次提出了中国经济发展面临的风险来源矩阵,中国经济面临的风险涵盖了政府、企业、金融、房地产等部门,并且认为这些风险会损害中国经济的增长。虽然我国目前尚未出现实质性的经济和金融危机,但是,近年来影响经济的各种风险因素现实存在并日趋严重,已经对经济发展产生了较为明显的负面作用。因此,为了实现经济的持续健康发展,必须有效识别、积极预防和控制经济运行过程中所面临的各种风险。

2013年IMF在其发布的工作报告《Article IV》[1]中利用风险评估矩阵评价了中国经济面临的主要风险。该风险评估矩阵从国际和国内两个方面列明了中国经济面临的主要风险来源。其中,国内的主要风险来源包括4点:(1)房地产价格上升;(2)金融体系资产质量恶化;(3)地方政府融资平台信用风险暴露;(4)通过信贷增长推动经济增长带来的不平衡。在第(4)点风险来源中专门提到产能过剩风险和投资回报率低于预期,会损害就业和经济增长。

IMF在工作报告中提出的风险评估矩阵从定性的角度总结了中国整体经济面临的主要风险。事实上,近些年来我国经济发展面临的整体风险尚处于可控状态,但是,地区经济发展的不平衡日益加剧,部分地区已经出现了较为明显的经济风险隐患。如果能用定量分析的方法对地区经济风险进行评估和度量,探讨各种经济风险因素对地区经济增长的具体影响机制,并运用我国各地区的经验数据进行实证检验,将对我们更深入地认识地区经济风险因素对经济增长的影响具有重要意义。

本文的主要研究思路是:依据IMF工作报告中提到的中国经济风险来源,将地区经济风险归纳为四个主要的风险因素:(1)产能过剩;(2)企业效益;(3)房地产泡沫;(4)银行不良贷款。同时以我国31个省、市、自治区作为研究对象,运用定量分析方法衡量地区经济风险的大小,并实证研究其对经济增长的影响。本文将地区实体经济产值作为衡量经济增长的指标。地区实体经济产值是指剔除金融业和房地产业增加值后的地区生产总值。实体经济被普遍认为是社会经济持续发展的重要基础和根本动力,因此,本文着重研究地区经济风险对于实体经济增长的影响。

二、文献回顾、机制分析与研究假设

(一)文献回顾

1.产能过剩风险的相关研究

国内外关于产能过剩的研究主要集中于探讨形成产能过剩的原因,而有关产能过剩风险对经济影响的研究相对较少。Davidson[2]利用博弈方法分析了产能过剩对企业和市场的影响;Dagdeviren[3]对制造业产能过剩现象进行国际比较,发现低收入国家的产能利用率相比于中高收入国家更低,并且认为产能过剩导致了低生产效率。曹建海[4]认为产能过剩导致了过度竞争、过度投资和重复建设,从而不利于资源的有效配置。程俊杰[5]对中国制造业产能过剩现象的研究发现,产能过剩所引起的产能利用率变动以及要素市场扭曲会导致经济波动。张秀生等[6]认为产能过剩会造成社会资源的浪费。

2.地区企业效益的相关研究

有关企业效益的研究大多关注影响企业效益的因素以及提升企业效益的方法,少数文献从宏观和地区层面出发研究企业效益。何雄浪等[7]利用中国省级统计资料,实证分析了地区企业效益的影响因素,并解释了区域经济发展中企业利润率与资本流动的悖论。方一平等[8]对中国东、中和西部地区的高新区内的企业效益进行了差异比较并对区域差异的原因进行了分析。

3.房地产泡沫风险的相关研究

关于房地产泡沫风险对经济的影响,大多数学者承认房地产泡沫对经济发展的危害性。陈志刚等[9]建立房价预期模型,测算了1999—2015年我国各省的房地产泡沫,研究发现房地产泡沫会抑制实体经济的投资。谢保嵩等[10]通过构建劳动者、企业、政府和银行4个部门的一般均衡模型得出房地产泡沫在一定程度上扭曲了财政政策、挤压了工业企业投资、减少了社会福利的结论。

4.银行不良贷款风险的相关研究

有关不良贷款与经济增长之间相互关系的研究并不多见,传统的有关金融危机的理论,如Fisher[11]提出的“债务—通缩理论”、Minsky[12]的“金融不稳定假说”以及Obstfeld[13]的金融危机预测模型都直接或间接讨论了不良贷款率与低经济增长以及经济危机之间的关系。Hoshi 和 Kashyap[14]对日本的经济危机进行研究后指出,银行坏账水平削弱了企业和银行为其经营活动筹集资金的能力,资产质量的恶化也会进一步引发银行惜贷从而影响经济增长。陈学彬[15]从不良贷款与金融稳定的关系出发,认为银行的高不良贷款率会影响中国经济的可持续增长。Logan[16]、Giglio[17]的研究均表明信贷风险是影响宏观经济的主要风险之一。

综合以上文献可以发现,现有研究对于各类经济风险因素的经济影响有一定程度的涉及,但还没有从地区层面研究各类经济风险因素对于实体经济增长的影响。因此,本文的研究内容可以拓展有关地区经济风险的研究探索。

(二)机制分析与研究假设

1.产能过剩风险影响实体经济增长的作用机制

产能过剩风险是行业或产业所面临的风险,其风险特征是整个行业的潜在生产能力超过了市场需求,从而导致产能利用率不足,具体表现为过剩行业内的企业生产能力过剩。

当整个行业面临生产能力过剩时,部分生产厂商为了将自身过剩的产能利用起来,采取降低产品价格的市场策略,从而扩大自身产品销量。随着采取降价策略的厂商的产品销量增加,其市场占有份额有所扩大,而其他未采取降价策略的厂商的市场份额则相应减少,导致这部分厂商的产品库存积压,产品滞销。为了去除自身库存,这些厂商也会被动地跟随采取降价策略,市场在新的价格水平上达到均衡,最后导致市场上的产品价格普遍下降和行业中多数企业出现库存积压。这两个后果会进一步导致过剩行业内的企业生产利润下降和经营状况恶化。在此情况下,企业不得不缩减投资,部分经营状况较差的企业甚至面临破产倒闭的风险,从而对实体经济增长带来负面影响。据此,本文提出研究假设I:产能过剩风险会对实体经济增长产生负面影响。

2.企业效益下降风险影响实体经济增长的作用机制

企业是社会经济活动中的微观主体,其经营效益会受到市场需求、生产成本、技术环境等各种复杂的不确定性因素的影响,这些内外部因素的不利变化都有可能导致企业的经营效益下降。企业效益下降风险的具体表现是一个地区出现企业整体效益水平的下降。当一个地区出现企业整体效益下降,则至少从两个方面对实体经济产生负面影响:(1)随着地区企业整体效益下降,相应地单个企业的投资回报率出现普遍下降。企业投资回报率下降的原因可能是因为该地区的劳动力、土地、交通运输、税费等成本升高,也可能是该地区的市场环境变差。在这种情况下,企业可能会选择减少、撤出和转移投资,从而影响地区实体经济的投资。(2)企业盈利状况出现恶化时,可能会迫使企业降低工资或者裁员,对地区的就业产生负面影响。而就业状况的恶化则会导致居民收入水平下降,进而影响消费需求,最终从需求端对实体经济增长产生阻碍作用。据此,本文提出研究假设Ⅱ:企业效益下降会对实体经济增长产生负面影响。

3.房地产泡沫风险影响实体经济增长的作用机制

房地产泡沫主要表现为房地产资产价格过快上涨而使房价过高,偏离了经济基本面的状态。房地产泡沫风险则来源于泡沫的不断膨胀即房价偏离经济基本面的程度加深甚至带来泡沫破灭的潜在风险。房地产泡沫风险主要从两个方面对实体经济增长产生影响。一方面,房价过高使得居民住房支出占总消费支出的比重上升,可能会挤压居民对于其他商品的消费需求,而通过抵押贷款的方式购房会增加家庭的负债,家庭负债过高也会对居民消费需求产生负面影响。另一方面,当房价过快上涨时,可能催生房地产投机行为,导致房地产市场过于繁荣,进而吸引大量资本涌入房地产市场参与投机活动。资本大量流入房地产部门会相应挤压实体经济部门的投资,从而对实体经济部门的投资产生“挤出”效应。据此,本文提出研究假设Ⅲ:房地产泡沫风险会对实体经济增长产生负面影响。

4.银行不良贷款风险影响实体经济增长的作用机制

银行不良贷款风险属于金融部门的风险。在现代经济活动中,金融是整个经济系统的核心,金融部门的风险对于经济增长必然有着重要的影响。银行不良贷款风险具体表现在不良贷款率的上升,不良贷款率上升说明个人或企业的违约债务规模占总债务的比例增加。

不良贷款率的上升会导致银行贷款资产的质量下降,使银行因畏惧风险而“惜贷”,继续支持实体经济发展的能力下降。可能表现为在对企业的贷款投放更偏向于大型企业和国有企业,而对于具有经济活力和效率较高的私有企业以及中小企业采取保守的信贷政策,这可能会导致信贷资源配置效率的下降。当前,我国的社会融资结构仍然是以银行的间接融资为主导,信贷资源配置效率的下降会引起实体经济投资效率的下降,最终对实体经济增长产生负面影响。据此,提出研究假设IV:银行不良贷款风险会对实体经济增长产生负面影响。

三、地区经济风险因素的评价指标

上文定性分析了地区经济风险影响实体经济增长的作用机制,为了实证检验各种风险的具体影响,下文将首先确定各类风险因素的评价指标,并根据指标的统计结果分析各地区面临的经济风险及其变化趋势,以全面评估我国各地区的经济风险状况。

(一)产能过剩风险的衡量指标

目前,国际上衡量产能过剩的指标主要为产能利用率。本文亦使用该指标对各地区制造业的产能过剩情况进行测度和比较。产能利用率指标的含义为实际产出与产能产出之比,其中,产能产出需要利用相关统计数据进行估算。由Shaikh和Moudud[18]提出基于产能产出与资本存量之间存在的长期协整关系估计产能产出,进而估算产能利用率的协整法,为产能利用率的估算提供了一种有效的方法。陈俊杰[19]利用协整法对2001—2011年我国各省的制造业产能利用率进行了测度,结果符合我国各省市的现实情况。本文沿用协整法估算产能利用率的方法,测算了2010—2016年我国31个省的制造业产能过剩情况。计算过程所使用的各省规模以上工业企业总产值、规模以上工业企业固定资产投资净值、工业生产者出厂价格指数以及固定资产投资价格指数等指标数据来自于《中国工业统计年鉴》和《中国统计年鉴》。估算的各省2010—2016年制造业产能利用率结果如表1所示。

表1 2010—2016年各省份制造业产能利用率估算结果

从表1中的地区制造业产能利用率估算结果可以发现,2010—2016年大多数省份的产能利用率的整体趋势呈现“先升后降”的规律:在2012年左右产能利用率达到最高,2012年之后产能利用率大体上呈现下降趋势。从2010—2016年产能利用率平均水平来看,产能利用率偏低的省份主要包括天津、河北、辽宁、吉林、黑龙江、江苏、福建、山东、海南、山西、江西、河南、湖南、四川、云南等。

(二)企业效益风险的衡量指标

本文采用《中国统计年鉴》中的分地区规模以上工业企业成本费用利润率指标来衡量地区实体企业的效益水平。该指标表明企业每付出一元成本费用所获得的利润多少,体现了企业经营耗费取得的经营成果。该项指标越高,表明企业的经营效益越好。表2列示了2010—2016年各省份规模以上工业企业成本费用利润率情况。

表2 2010—2016年各省份规模以上工业企业成本费用利润率 %

根据表2可以发现,2010—2016年各省份的工业企业成本费用利润率均出现过持续下降趋势或者在部分年份出现下降现象。其中,辽宁、黑龙江、山东、河北、山西、安徽、河南、云南、陕西、甘肃、青海、新疆、内蒙古13个省份在2010—2016年工业企业成本费用利润率呈现持续下降的趋势;其余18个省份在部分年份出现下降的现象。由此可见,各省份均出现了不同程度的企业效益下降风险。

(三)房地产泡沫风险的衡量指标

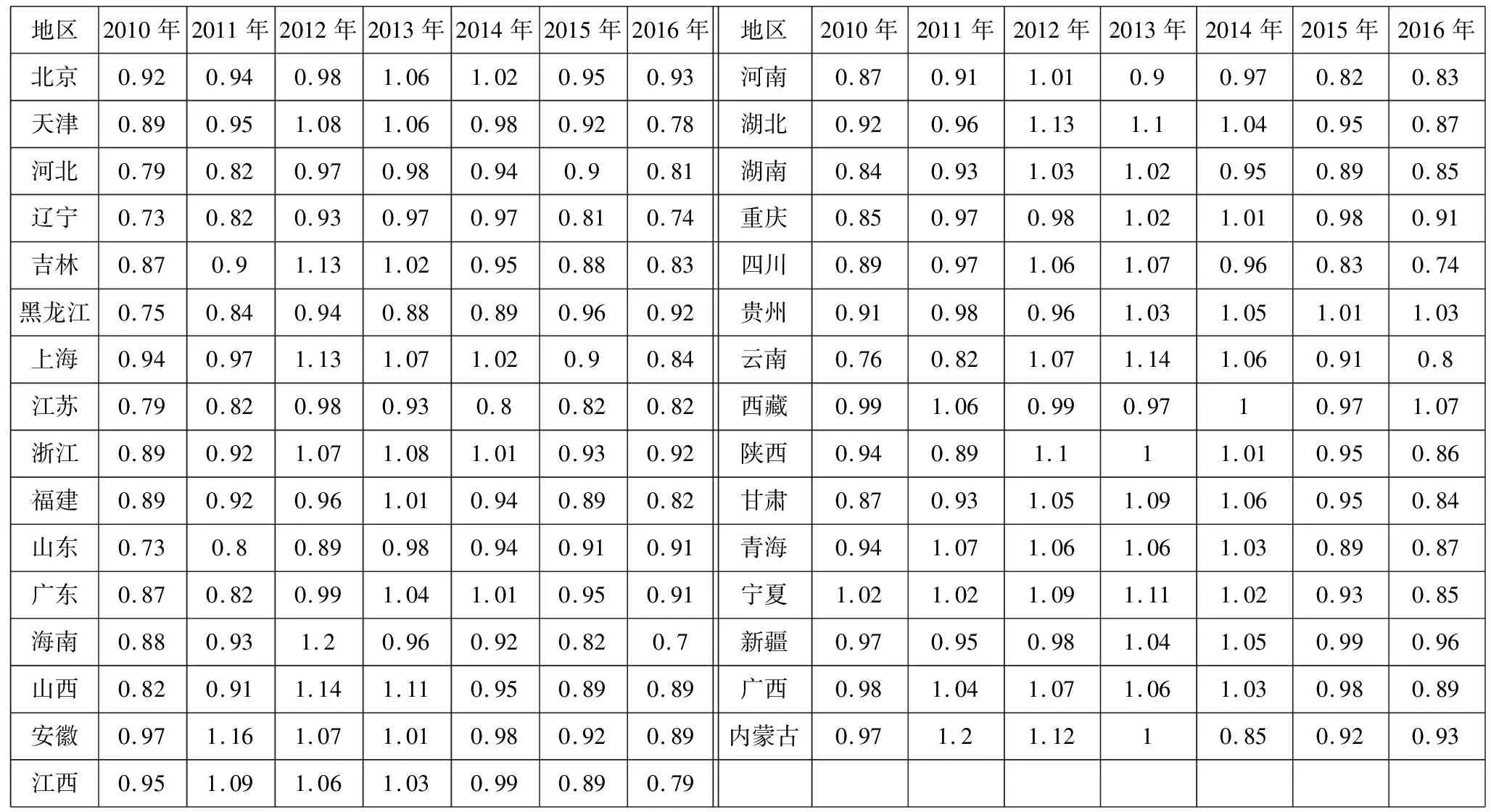

房地产泡沫风险来源于房地产价格偏离经济基本面的程度加深。房价与收入的比值即房价收入比是衡量这种偏离程度的较为科学的指标,因此本文采用商品房平均销售价格与居民平均可支配收入的比值来衡量各省份的房地产泡沫风险程度,房价和收入数据来源于《中国统计年鉴》。各省份2010—2016年的房价收入比情况如表3所示。

表3 2010—2016年各省份房价收入比情况

以2010—2016年房价收入比平均水平来看,北京、上海和海南3个省市的房价收入比指标最高,房价收入比的年平均值超过0.4;其次为天津、浙江、福建、广东、四川、西藏、甘肃等省份,房价收入比的年平均值超过0.3。从趋势上来看,绝大多数省份在2012年之后均出现1年或2年内房价收入比上升的情况,所有省份均未出现房价收入比持续上升的情况。

(四)银行不良贷款风险的衡量指标

不良贷款率是银行业普遍采用的衡量信贷资产质量的关键指标,本文利用各地区商业银行平均不良贷款率来衡量各地区银行不良贷款风险,数据来源于《中国银行业监督管理委员会年报》。表4列示了2010—2016年各省份商业银行平均不良贷款率情况。

表4 2010—2016年各省份商业银行平均不良贷款率 %

根据表4可以发现,2010—2016年平均不良贷款率相对较高的省份为浙江、福建、山东、山西、四川、内蒙古,这些省份的年平均不良贷款率超过1.5%。从变化趋势上来看,除了北京、广东、西藏、甘肃、青海5个省份以外,其他26个省份在2012年之后均出现连续3年内不良贷款率上升的情形,这表明大部分省份在2012年之后在不同程度上都面临着商业银行不良贷款率上升的风险。

四、地区经济风险因素对实体经济增长影响的实证研究

为了检验地区经济风险因素对于实体经济增长的影响,本文采用2010—2016年中国各省的面板数据,利用面板数据回归模型检验地区经济风险与实体经济增长之间的关系。

(一)变量选择与模型设定

本文的计量模型将地区经济风险的衡量指标作为核心解释变量,将实体经济实际增加值作为被解释变量,同时将人力资本和物质资本存量作为回归模型的控制变量。模型具体形式如下:

ln RGDPit=β1Utlzit+β2Profitit+β3HPIit+

β4NPLit+β5ln Hit+β6ln Kit+εit。

(1)

其中,RGDPit表示i省在第t年的实体经济实际增加值。实体经济增加值即当年的GDP总值减去房地产业和金融业的增加值。为了消除物价因素的影响,本文利用居民消费价格指数对实体经济增加值进行平减得到以2010年为基期的实体经济实际GDP。为了消除变量可能存在的异方差,对实体经济实际GDP取自然对数处理。

解释变量Utlzit、Profitit、HPIit、NPLit分别表示i省在第t年的制造业产能利用率、工业企业成本费用利润率、房价收入比、商业银行不良贷款率。

控制变量ln Hit表示i省在第t年的人力资本存量的自然对数。本文采用全国就业人员平均受教育年限与城镇单位就业劳动力的乘积来衡量人力资本存量。以primary、junior、senior和college分别表示小学、初中、高中和大专以上受教育程度人口占就业人口的比重,L表示城镇单位就业人数年底数,则:H=(6×primary+9×junior+12×senior+16×college)×L。

控制变量ln Kit表示i省在第t年的物质资本存量的自然对数。物质资本存量采用永续盘存法进行估算。其基本公式为:Ki(t+1)=(1-δit)Kt+Ii(t+1)/FIPi(t+1),其中i表示省份,t表示年份,K,I,δ,FIP分别代表资本存量、名义投资、折旧率和固定资产投资价格指数,此处以2010年为基期。当年的名义投资采用实际固定资产投资来代替。经济折旧率借鉴张军[20]的方法设定固定经济折旧率9.6%。基期物质资本存量采用靖学青[21]估计的2010年省际物质资本存量数据。

(二)实证分析与结果

本文采用东、中、西部地区以及全国样本进行面板数据回归检验。首先,利用Hausman检验来确定分组检验使用随机效应模型还是固定效应模型,检验结果见表6。

表6 Hausman检验结果

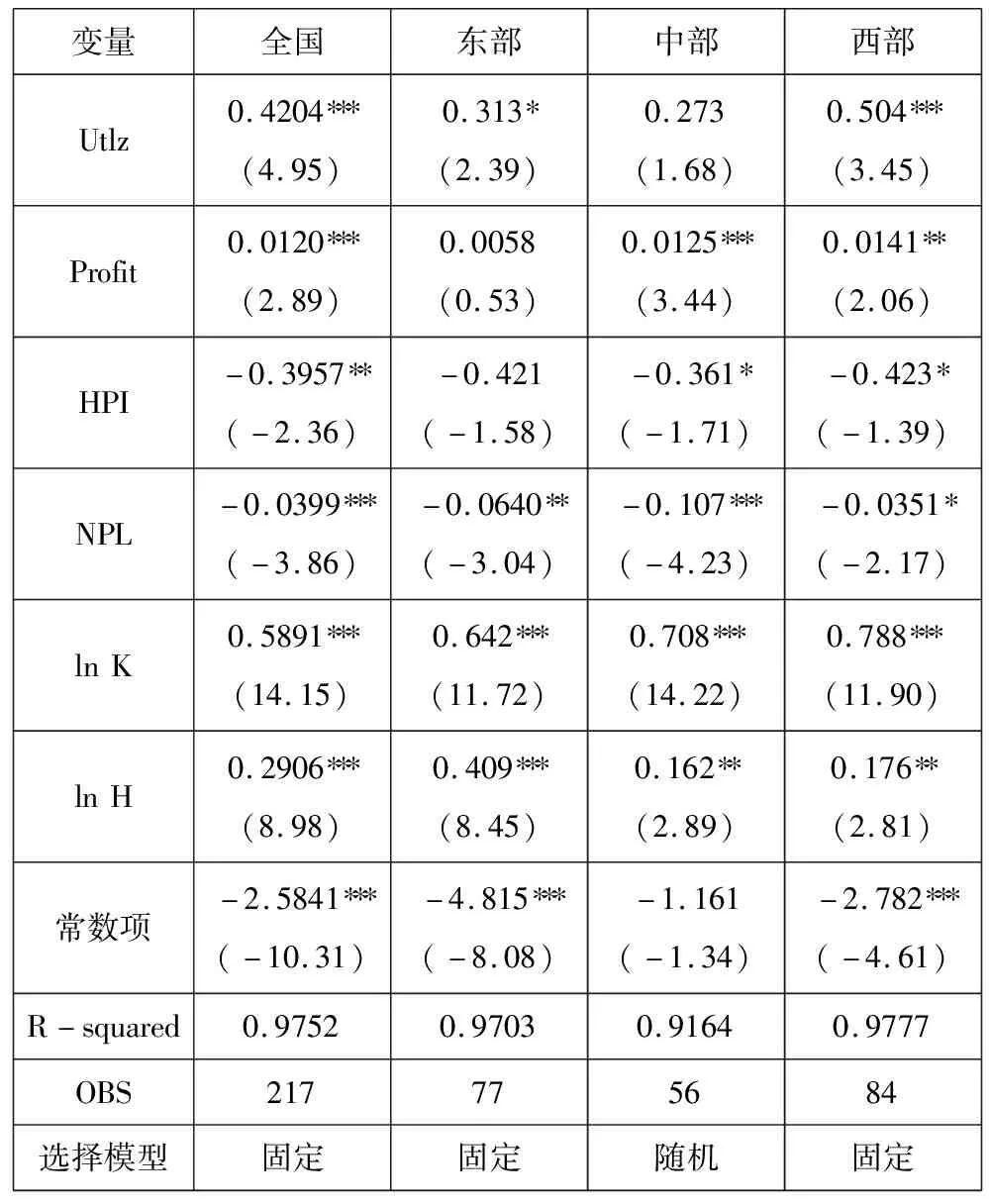

Hausman检验结果显示,全国面板数据以及东部和西部面板数据的检验显著拒绝Hausman原假设,故使用固定效应模型更有效率。中部地区面板数据Hausman检验不能拒绝原假设,因此选择随机效应模型。接下来按照式(1)设定的回归模型进行面板数据回归检验。面板数据回归检验结果见表7。

表7 面板数据回归检验结果

根据表7中全国样本的检验结果可以发现:(1)地区制造业产能利用率(Utlz)的回归系数显著为正。从回归系数来看,在1%的显著性水平以及其他自变量不变的条件下,地区制造业产能利用率每下降0.1,会引起实体经济GDP下降0.042%。这说明地区制造业产能过剩程度与实体经济增长呈负相关关系。

(2)工业企业成本费用利润率(Profit)的回归系数显著为正。在1%的显著性水平以及其他自变量不变的条件下,工业企业成本费用利润率每下降0.1,会引起实体经济GDP下降0.12%。这表明地区企业效益水平下降对于实体经济GDP具有负面影响。

(3)房价收入比(HPI)的回归系数显著为负。在5%的显著性水平以及其他自变量不变的条件下,房价收入比每上升0.1,实体经济GDP会下降0.039%。因此,房地产泡沫程度与实体经济增长呈负相关关系。

(4)商业银行不良贷款率(NPL)的回归系数显著为负。在1%的显著性水平以及其他自变量不变的条件下,NPL每上升1%,实体经济GDP会下降0.039%。这表明商业银行不良贷款率与实体经济增长呈负相关关系。

全国面板数据的回归结果支持了假设I—IV。而按照东、中、西部地区分组的面板数据回归结果显示了地区经济风险因素影响实体经济增长的地区差异,具体表现在:首先,东、中、西地区的产能利用率对实体经济增长的影响程度不同。从影响系数大小来看,西部地区的影响系数要高于东部和中部地区,说明西部地区产能过剩风险对实体经济增长的影响程度是最为明显。其次,中部和西部地区的工业企业成本费用利润率的影响系数显著高于东部,说明相比于东部,中部和西部地区的企业效益下降风险对实体经济增长的影响程度更明显。再次,东中西地区的房价收入比的影响系数差异较小,东部和西部地区的房价收入比影响系数略高于中部。说明房地产泡沫化风险对于实体经济增长的负面影响在东中西地区具有普遍性。最后,中部地区不良贷款率的影响系数绝对值明显大于东部和西部的影响系数。由此可见,相比于东部和西部地区,中部地区的银行不良贷款风险对实体经济增长的影响尤为明显。

五、结论与启示

本文根据IMF工作报告中提出的中国经济风险评估矩阵,首先分析了产能过剩、企业效益、房地产泡沫、银行不良贷款等四个方面的经济风险对于实体经济增长的影响机制;接着基于我国31个省市自治区2010—2016年的统计数据,选用合适的指标度量4类经济风险;最后实证检验了地区经济风险对实体经济增长的影响,主要结论如下。

(1)从估算的各省2010—2016年制造业产能利用率情况来看,产能过剩风险在较多省份有所显现,表现为产能利用率下降和部分年份产能利用率偏低。实证结果显示,产能过剩风险对实体经济增长会产生显著的负面影响,且西部地区的影响大于东部和中部地区。

(2)从2010—2016年各省份工业企业成本费用利润率情况来看,绝大多数省份均出现工业企业成本费用利润率持续下降或在部分年份内下降的情形。实证研究表明,地区企业效益水平下降会对实体经济增长产生显著负面影响,且中部和西部地区的影响更明显。

(3)从2010—2016年各省份房价收入比情况来看,目前各省份尚未出现严重的房地产泡沫化风险。实证研究表明以房价收入比度量的房地产泡沫风险对实体经济增长具有负面影响,且东中西地区的影响差异较小。

(4)根据2010—2016年各省份商业银行不良贷款率情况可以发现,大多数省份在2012年之后都面临商业银行不良贷款率上升的风险。实证研究表明商业银行不良贷款风险对地区实体经济增长具有显著负面影响,且中部地区的影响明显大于东部和西部地区。

本文的研究对于认识地区经济风险以及相关政策的制定具有一定的参考意义,也给我们带来了一定的启示:在当前我国经济发展进入“新常态”的背景下,虽然目前没有出现实质性的经济危机,但是经济风险因素现实存在且对经济增长已经产生负面影响。这说明对于经济风险的有效识别、控制和预防具有必要性。而由于我国地区经济发展不平衡的现状,对经济风险的预防和控制则需要因地制宜。对于经济风险尚未显现的地区,应该监控和预防经济风险的出现;对于已经出现一定程度经济风险的地区,应当控制风险的累积,化解已经出现的经济风险。长远来看,各个地区应当建立起地区经济风险的监控和预警体系,量化和观测经济风险指标,将经济风险保持在可控范围之内,这样才能保证平稳、健康、可持续的经济发展。

猜你喜欢

当代水产(2019年11期)2019-12-23 09:03:46

经济技术协作信息(2018年1期)2019-01-23 06:59:54

中国化肥信息(2019年6期)2019-01-19 13:10:42

经济技术协作信息(2018年5期)2019-01-19 08:39:16

消费导刊(2017年24期)2018-01-31 01:29:29

消费导刊(2017年20期)2018-01-03 06:27:21

金融周刊(2016年19期)2016-07-13 18:53:23

印制电路信息(2015年6期)2015-12-30 12:57:48

中国经济信息(2015年8期)2015-05-05 09:13:23

中国土地科学(2014年4期)2014-03-01 03:25:34