中国货币供应量对汇率变化影响的实证研究

2020-07-29 13:32慈宇红张向辉汤淑英张青

科学大众·教师版 2020年8期

慈宇红 张向辉 汤淑英 张青

摘 要:2005年汇率改革以来,中国的货币政策与人民币汇率之间关系密切。本文从时间序列入手,根据2014年6月到2017年4月的广义货币发行量(M2)和人民币兑美元汇率的月度数据,对人民币汇率与广义货币发行量之间的关系进行了分析,并分析一次冲击后的脉冲响应效果。

关键词:货币供应量; M2; 人民币汇率; 时间序列

中圖分类号:F821.6 文献标识码:A 文章编号:1006-3315(2020)8-174-001

2005年7月,中国实行汇率改革,即实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。从 2014年初至今,人民币兑美元的汇率上升接近13.7%,汇率形成的市场化机制也正在逐步加强。本文基于以上背景,研究货币发行量的变化与汇率之间的动态关联性。根据传统经济学中“IS-LM模型”在开放经济下的形式,浮动汇率制下货币供给的增加会推动货币市场均衡曲线LM曲线的右移,从而导致一国货币均衡汇率水平的下降。上述的经典理论基本上是基于静态或比较静态的分析得到的。1976年,R·Dornbush 在《预期与汇率动态》中提出汇率超调理论,即汇率对给定扰动做出的短期反应超过了其长期稳定均衡值,并因而被一个相反的调节所跟随。至此开始了汇率动态研究的进程,根据这一理论,在货币发行量增加冲击之下,本国汇率通常会立刻贬值(通常是偏离其长期均衡值,随后持续值直至达到均衡。本文采用2014年6月到2017年4月的广义货币发行量(M2)和人民币对美元汇率的月度同比数据进行分析,试图探索货币供应量与人民币汇率之间的动态联系。

1.数据选取

货币供应量的数据表现以流动性强弱的不同划分,货币供应量被划分为4个不同的层次。本文选择M2(广义货币供应量)作为变量。关于汇率的选择,本文选择分析人民币兑美元的汇率,这是由于美元的世界货币属性与中美之间巨大的贸易联系有关。因此本文研究的就是M2与人民币兑美元汇率二者的相关关系。文中所选样本取自2014年6月至2017年4月,数据来源于Wind数据库。样本中数据均为去年同月为基准的同比数据。

2.数据分析

2.1平稳性检验

运用EVIEWS统计分析软件绘制序列时序图,数据不存在明显的季节效应,该时间序列并不平稳。汇率变量名称为ex,M2变量名称为M2,尝试使用一阶差分使序列平稳,得到一阶查分后的DM2和Dex。变量的平稳性不同,则应该选择的分析方法也会有所区别,故在分析各变量的关系前要进行变量的平稳性检验。常用的平稳性检验方法有DF、ADF单位根检验法等,本文采用ADF法对各变量的时间序列进行平稳性检验。滞后阶数根据SC最小准则确定,分别对M2,Ex及其一阶差分变量DM2,Dex进行检验,得到的检验结果汇总如下。对于货币供应量的平稳性检验,其ADF统计量的检验值为-2.45,大于其在5%显著性水平下的临界值,这表明,M2是非平稳的时间序列。同理可以得出,汇率也是非平稳的时间序列。而DM2和Dex则拒绝原假设,为平稳序列。

经过以上检验可知,变量M2、Ex都属于一阶单整时间序列。

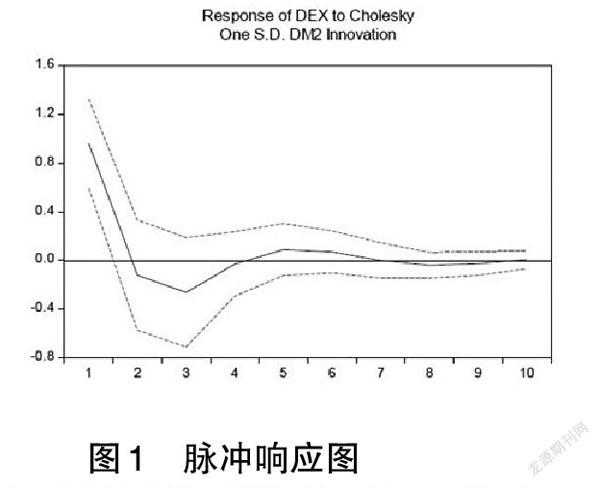

2.2脉冲响应

脉冲响应图是反映变量之间波动的动态传递的一个重要计量方法,下图为一个标准差冲击之后的响应。

对于汇率来说,若出现一次M2的冲击,会在第一期做出响应,并且冲击值为正,出现短暂上升然后迅速下降,随后再次上升的情景。这体现出为了应对可能出现的人民币货币增多的预期所带来的美元汇率升值;同时也符合汇率超调理论,即汇率对给定扰动做出的短期反应超过了其长期稳定均衡值,并因而被一个相反的调节所跟随。

本文研究了中国在新的汇率改革之后的货币流通量与汇率间的动态关系,做了平稳性检验,分析了脉冲反应,揭示两者之间的动态影响。

本文在分析过程中,只是分析了M2的发放与汇率之间的相互影响,而没有将另一个非常重要的变量——外汇政策考虑其中。实际上,人民币汇率的总体调控在中国也是起到了异常关键的作用。

参考文献:

[1]Wind数据库

猜你喜欢

当代经济管理(2016年12期)2017-01-10

时代金融(2016年27期)2016-11-25

商(2016年32期)2016-11-24

大经贸(2016年9期)2016-11-16

中国市场(2016年38期)2016-11-15

时代金融(2016年23期)2016-10-31

软件工程(2016年8期)2016-10-25

商(2016年25期)2016-07-29

企业导报(2016年12期)2016-06-17

企业导报(2016年8期)2016-05-31