儒家文化与高管-员工薪酬差距

2020-07-28 07:27:06陈仕华杨江变杨周萍

财贸研究 2020年5期

陈仕华 杨江变 杨周萍 叶 彦

(东北财经大学 工商管理学院,辽宁 大连 116025)

一、引言

高管-员工薪酬差距是指高管与普通员工之间薪酬的差异水平(Milkovich et al.,1996;Trevor,2012)。高管-员工薪酬差距会影响员工的工作满意度(Pfeffer et al.,1993)、离职率(Bloom et al.,2002),以及企业内部工作氛围的和谐程度(Trevor et al.,2006;Bolino et al.,2008),并最终对企业绩效产生重要影响(Bloom,1999;Shaw et al.,2002;Jirjain et al.,2007;Connelly et al.,2016),因此高管-员工薪酬差距一直是学术界重点关注的议题之一(Pfeffer et al.,1993;Eriksson,1999;Shaw et al.,2002;Jirjain et al.,2007;Connelly et al.,2016)。

已有研究发现,不同国家的企业高管-员工薪酬差距存在显著差异(Milkovich et al.,1996;Tosi et al.,2004)。针对于此,一些学者从国家层面的文化差异视角进行了阐释。比如,基于Hofstede(1980)的跨文化要素模型,Tosi et al.(2004)、Greckhamer(2016)考察了国家间文化差异对高管-员工薪酬差距的影响,结果发现,权力距离越大、男性化指数越高的国家,高管-员工薪酬差距越大。值得注意的是,Tosi et al.(2004)的研究样本包括中国,但其结论却不完全符合中国的实际情况。我们认为,原因可能是Hofstede的国家层面跨文化模型主要反映了西方文化的价值观(Hofstede et al.,1988;Baskerville,2003;Kylie et al.,2005),而没有将诸如儒家文化等代表东方文化的价值观包括在内。

基于上述分析,本研究从儒家文化角度分析中国企业的高管-员工薪酬差距问题。一方面,儒家文化强调“不患寡而患不均”“天下为公”等“均平”思想,因此受儒家文化影响较强的企业在制定薪酬政策时可能会缩小高管-员工薪酬差距;另一方面,儒家文化对“和谐”目标的追求,也使得受儒家文化影响较强的企业在设计薪酬时会尽力避免因高管-员工薪酬差距较大而导致的内部不和谐。

与已有研究相比,本文的主要贡献可能体现在两个方面:第一,Hofstede的跨文化模型虽然被广泛用于考察国家间文化差异对高管-员工薪酬差距的影响,但由于其主要反映西方文化的价值观,结果使得相关研究(Tosi et al.,2004;Greckhamer,2016)的结论与中国企业高管-员工薪酬差距较低的实际情形不符。本文引入以儒家文化为代表的东方文化价值观,系统地考察了中国企业的高管-员工薪酬差距问题,对Hofstede的跨文化模型做了有益补充。第二,现有文献在研究儒家文化对公司治理的影响时,主要基于儒家文化的“仁、义、礼、智、信”(古志辉,2015)、“和谐”(Du,2015)、“互惠”(Woods et al.,2011)、“中庸”(陈建勋 等,2010)、“层级”(Ji et al.,2013)、“论资排辈”(杜兴强 等,2017)等思想进行理论阐释,很少有学者关注到儒家文化在财富分配方面强调的“均平”思想。本文立足“均平”思想,研究儒家文化对企业财富分配中的高管-员工薪酬差距的影响,拓展了国家文化视角下的公司治理行为影响因素研究。

二、理论分析与研究假设

儒家思想在中国社会有着深厚的土壤,已成为百姓“日用而不知”的纲常伦理(许纪霖,2014)。历经两千多年的历史洗礼,儒家思想依然保持着旺盛的生命力,在中国社会思想中处于主导地位(徐细雄 等,2020)。现有研究发现,儒家文化对公司治理存在重要影响(Chen,1994;Romar,2002;Lam,2003;Du et al.,2014)。代表性研究有:儒家文化倡导的“义为利先”“忠”“信”等价值观有助于减少职业经理人在职消费、偷懒和推卸责任等行为(古志辉,2015);儒家文化强调的“仁、义、礼、智、信”及其塑造的“君子”目标、“和谐”思想、“互惠”观念等有利于现代管理中个体的自律和自我规制,能够缓解大股东对企业利益的侵占(Woods et al.,2011;Du,2015);儒家文化提倡的“中庸”思维有助于管理者整合企业内部的矛盾冲突,进而促进新知识的形成和决策质量的提高,最终对企业绩效产生积极影响(陈建勋 等,2010);儒家文化讲求的“求真务实”等道德要求会抑制组织创新(倪昌红,2017)。此外,儒家文化在处理人伦关系时的“论资排辈”观念会抑制独立董事的谏言行为,导致其很少发表异议(杜兴强 等,2017);儒家文化强调的“层级”观念使得民营企业不愿采用股权经营模式(Ji et al.,2013)。

尽管以往文献围绕儒家文化对公司治理的影响进行了大量探讨,但是儒家文化在财富分配方面强调“均平”思想——财富的平均分配(傅允生,2000;李振宏,2006;李宗桂,2016)——的主张一直没有得到学者的关注。儒家文化在财富分配中极力主张“均平”思想,比如:在《礼记·礼运》篇中,孔子提出“大道之行也,天下为公”的大同理想,描绘了一个无处不均匀、无人不保暖的平均主义社会;在《荀子·王霸》篇中,荀子也表达了“天下莫不平均”的治世理想。另外,在《论语·季氏》中,孔子也说“丘也闻有国有家者,不患寡而患不均,不患贫而患不安。盖均无贫,和无寡,安无倾。”其含义是要实现社会财富的平均分配,不能使富者太富,贫者太贫,否则会导致社会的不安定(陈继红,2010;马涛 等,2010;张自慧,2014;韩涛,2016)。儒家文化强调“均平”思想主要是为了实现社会的和谐稳定(Ames et al.,1998;Tao et al.,2010;Ziporyn,2012)。

高管-员工薪酬差距是公司治理领域中的重要问题,其能够体现企业内部的财富分配状态。本文认为,受儒家文化影响程度越强的企业,其高管-员工薪酬差距越小(1)考察儒家文化对高管-员工薪酬差距的影响,也可能会产生对立性假设,比如儒家文化强调“长幼尊卑”理念,主张通过以“尊卑”关系为基础的“礼治”来统治(蔡元培,1996),这种层级观念可能会扩大企业的高管-员工薪酬差距。不过,本文认为,儒家的“尊卑”思想侧重于关注人的行为规范,强调人们应该遵守社会规则,属于人与人之间社会关系的范畴,而本文研究的高管-员工薪酬差距问题属于企业内部的财富分配范畴,用儒家文化在财富分配方面的主张——“均平”思想进行解释更为合理。感谢审稿人提醒我们关注到这一点。。具体理由如下:其一,儒家文化在财富分配方面主张“均平”思想,即通过财富的平均分配建立一个“无处不均匀,无人不保暖”的平均主义社会,实现“天下莫不平均”的治世理想(傅允生,2000;李振宏,2006;李宗桂,2016)。因此,如果企业受儒家文化的影响较强,其在制定薪酬政策时也倾向于秉持“均平”的思想,对企业财富施行平均分配,进而在制定薪酬政策时努力降低高管-员工薪酬差距。其二,儒家文化强调“均平”分配原则的初衷是通过财富的平均分配实现社会和谐(Ames,1998;Tao et al.,2010;Ziporyn,2012)。较大的高管-员工薪酬差距会导致员工产生不公平感,进而破坏企业内部的和谐氛围(Shaw et al.,2002;Trevor et al.,2006)。因此,受儒家文化影响越强的企业,为了追求内部和谐(曹文君,2005;陈继红,2010;马涛 等,2010;张自慧,2014),越倾向于缩小高管-员工薪酬差距。综上分析,本文提出:

假设1:企业受儒家文化的影响越强,高管-员工薪酬差距越小。

Williamson(2000)的制度分析框架将制度分为四个层次,由高到低依次为:非正式制度(包括宗教、习俗、社会规范以及文化因素等),正式制度,治理机制(如条约等),资源配置与使用。其中,第一层次的非正式制度比第二层次的正式制度更为基础和稳定,因此当正式制度缺位或者与非正式制度冲突时,非正式制度会导致正式制度的“仪式化”,削弱正式制度的效力(Nee,1998;Zenger et al.,2002;Allen et al.,2005)。本文依据Williamson(2000)的制度分析框架来研究儒家文化(代表非正式制度的影响程度)、市场化水平(代表正式制度的影响程度)、企业外资持股(代表正式制度的影响程度)与高管-员工薪酬差距(代表治理机制或者资源配置层面的制度安排)之间的关系。

现有研究表明,在市场化水平较高的地区,薪酬设计更贴近市场实际,薪酬业绩敏感性更高(刘星 等,2012;辛清泉 等,2009;陈震 等,2011;陈修德,2012)。由于高管与普通员工在职位贡献与能力禀赋方面存在天然差异(张泽南 等,2014),因此高管薪酬通常显著高于普通员工的薪酬(陈信元 等,2009;陈冬华 等,2010;汪平 等,2014)。此外,高管的权力优势与薪酬的粘性特征也使得企业内部薪酬变化呈现出较强的“尺蠖效应”,即薪酬增加时,高管薪酬的涨幅显著大于普通员工,而薪酬减少时,高管薪酬的降幅显著小于普通员工(方军雄,2011),且这一作用随薪酬业绩敏感性的增强而表现得更为明显(方军雄,2011)。因此,企业所处地区的市场化程度越强,其高管-员工薪酬差距越大。

儒家文化作为一种社会文化,属于非正式制度范畴,处于制度的第一层次。而市场化水平代表地区的经济、政治、法律等综合水平,以及地区要素市场、产品市场、中介市场的发育程度和法律的完善程度,可以体现一个地区的正式制度环境情况(樊纲,2009),处于制度的第二层次。同时,由于儒家文化与市场化水平对高管-员工薪酬差距的作用方向不一致,因此,就二者对高管-员工薪酬差距的影响而言,儒家文化更可能导致市场化水平的“仪式化”,即削弱地区市场化水平对高管-员工薪酬差距的正向影响。据此,本文提出:

假设2:企业受儒家文化影响越强,企业所处地区的市场化水平对高管-员工薪酬差距的正向影响越弱。

除市场化水平之外,儒家文化对外资股东持股与高管-员工薪酬差距之间的关系也存在类似影响。外资股东通常受市场化思想的影响,崇尚市场竞争(Jariya,2012),而且受西方个人主义文化的影响,他们更加注重个人利益和价值的实现(Douma et al.,2006),因此更可能使用高薪来吸引管理精英(Greckhamer,2016),通过股权激励的形式来支付高管薪酬(赵龙凯 等,2014),这会极大地提高高管薪酬,进一步拉大高管-员工薪酬差距。然而,一方面,儒家文化倡导的“均平”思想与西方文化强调的自由竞争相矛盾(傅允生,2000;李振宏,2006;李宗桂,2016);另一方面,儒家文化主张的为实现“和谐”目标应当牺牲个人利益(席酉民 等,2006;张自慧,2014),也与西方文化所根植的个人主义相悖。因此,对于有外资股东参与的企业,中外股东之间可能存在文化冲突(宋永平,2003)。相关研究指出,当企业内部存在文化冲突时,一种文化会抑制另一种文化作用的发挥(Coser,1956;Siegel,2011)。因此,对于受儒家文化影响较强的企业,外资股东面临较为严重的文化冲突,西方文化作用的发挥一定程度上将受到儒家文化的抑制,从而使外资股东持股对高管-员工薪酬差距的正向影响被削弱。据此,本文提出:

假设3:企业受儒家文化影响越强,外资股东持股对高管-员工薪酬差距的正向影响越弱。

三、研究设计

(一)样本选择与数据来源

本文选取2003—2014年沪深A股上市公司作为研究样本,并按已有研究惯例,对初始样本进行了如下筛选:剔除金融业(行业代码为J)公司样本;剔除高管-员工薪酬差距小于1的样本;剔除ST、*ST、S*ST、SST的公司样本;剔除数据缺失样本。经上述处理,本文最终获得的样本由2495家上市公司12个年度共计16834个观测值组成。除外资股东持股比例变量数据来自锐思数据库(RESSET)外,其它变量数据均来自国泰安数据库(CSMAR)。

(二)变量测量

1.高管-员工薪酬差距(Pay gap)

关于高管-员工薪酬差距,现有研究主要采用两种方法进行测量(Bloom,1999):一是绝对薪酬差距,即高管与普通员工的薪酬差值;二是相对薪酬差距,即高管与普通员工薪酬的比值。较之绝对薪酬差距,相对薪酬差距更能合理反映不同企业之间高管-员工薪酬差距,所以本文采用相对薪酬差距法。借鉴已有研究(Erikson,1999;方阳春 等,2007;胥佚萱,2010;周权雄 等,2010;赵睿,2012),我们使用前三名高管平均薪酬与普通员工平均薪酬的比值来测量高管-员工薪酬差距,数值越大,说明高管-员工薪酬差距越大。其中:前三名高管平均薪酬数据源自国泰安“治理结构”中的“治理综合信息数据库”披露的“高管薪酬排在前三名的薪酬总额”,并对该值取平均数计算得到;普通员工平均薪酬数据源自“现金流量表”中“支付给职工以及为职工支付的现金”,用该值减去“董事、监事及高管年薪总额”,然后除以普通员工人数计算得到。

2.儒家文化(Conf_N)

现有研究(Du et al.,2014;Du,2015,2016)主要采用上市公司注册地与儒家文化中心的距离来测量儒家文化对企业的影响程度。儒家文化起源于春秋时期,历经2500多年的发展,在中国逐渐形成7个儒家文化中心和52个国家级孔庙。7个儒家文化中心分别是鲁、洛、蜀、闽、泰州、临川、浙东(Du,2013),相应坐落于山东曲阜、河南洛阳、四川成都、福建三明、江苏东台、江西抚州以及浙江省东部。本文通过测量上市公司的注册地与其距离最近的N个儒家文化中心的平均距离来衡量儒家文化的影响程度。具体步骤如下:

第一,通过谷歌地图收集样本中公司注册地以及儒家中心的经纬度。

第二,利用下式测算样本中上市公司注册地到某个儒家文化中心的距离(DIS)。具体公式如下:

其中,ARC代表上市公司注册地到该儒家文化中心的每弧度弧长,β是上市公司注册地到该儒家文化中心的经纬度之间的圆心角。

第三,计算上市公司注册地到距离其最近的N个儒家文化中心的平均距离(DISN)。具体为用步骤二中的公式分别测算出每个上市公司到全部儒家文化中心的距离(DIS),将其按大小排序后取其中最小的N个距离的均值(N=1,2,3,4,5,6,7)。

第四,把平均距离(DISN)代入下式计算儒家文化变量(Conf_N):

其中,Max_DISN和Min_DISN分别为每一年所有上市公司注册地到距离其最近的N个儒家文化中心的平均距离(DISN)的最大值和最小值。

3.市场化水平(Marketlization)

本文采用中国经济改革研究基金会国民经济研究所编制的市场化指数来衡量上市公司所在省份的市场发展水平(Fan et al.,2016)。根据樊纲等(2009)的中国市场化指数报告说明,市场化指数包含五个细分指标:政府与市场的关系、非国有部门的发展、产品市场的发展、要素市场的发展、发展市场中介组织和法律环境。本文采用市场化水平的总指数,即上述五个指标的平均值,衡量地区市场化指数。除西藏在部分年份低于0外,其他地区的指标值均介于0到10之间。

4.外资股东持股(Foreign shareholder)

根据Cao et al.(2017)的做法,本文采用合格境外机构投资者持股比例进行衡量。该数据从锐思数据库(RESSET)中直接获取。

5.控制变量

根据现有研究(Thorn et al.,1994;Bloom,1999;Chizema et al.,2012)的做法,本文选取的控制变量涉及公司、董事会和高管三个层面。公司层面的控制变量包括:企业性质(Type),企业是否为国有企业,是记为1,否则为0;公司业绩(Performance),资产收益率;交叉上市(Cross listing),企业是否同时在中国境外上市,是记为1,否则为0;偿债能力(Debt),期末负债总额除以期末所有者权益总额;公司规模(Firm size),总资产的自然对数;公司年龄(Firm age),企业成立至考察年度的年限数。董事会层面的控制变量包括:董事会规模(Board size),董事会成员数量;两职合一(Duality),董事长是否同时兼任总经理,是记为1,否则为0。高管层面的控制变量包括:CEO变更(CEO turnover),企业是否发生CEO变更,是记为1,否则为0;高管持股比例(Management shareholder),高管持股数量除以企业总股数;高管年龄(Management age),高管团队平均年龄。此外,本文还用行业虚拟变量(Industry)和年份虚拟变量(Year)控制了行业和年份的影响。

变量说明见表1。

表1 变量说明

(三)研究模型

为了研究儒家文化对高管-员工薪酬差距的影响,同时考察儒家文化对地区市场化水平、外资股东持股与高管-员工薪酬差距间关系的调节效应,本文分别建立以下回归模型:

Pay gap=α0+α1Conf_N+α2Marketlization+α3Foreign shareholder+∑αControl+ε

(1)

Pay gap=α0+α1Conf_N+α2Marketlization+α3Foreign shareholder+α4Conf_N×Marketlization+∑αControl+ε

(2)

Pay gap=α0+α1Conf_N+α2Marketlization+α3Foreign shareholder+α4Conf_N×Foreign shareholder+∑αControl+ε

(3)

其中,模型(1)用于考察儒家文化对高管-员工薪酬差距的影响,模型(2)用于考察儒家文化对地区市场化水平与高管-员工薪酬差距之间关系的调节效应,模型(3)用于考察儒家文化对外资股东持股与高管-员工薪酬差距之间关系的调节效应。

四、计量结果与分析

(一)描述性统计

表2列示了变量的描述性统计结果。高管-员工薪酬差距变量(Pay gap)的均值为7.591,方差为6.517。儒家文化变量7个指标(Conf_1、Conf_2、Conf_3、Conf_4、Conf_5、Conf_6、Conf_7)的均值分别为0.901、0.872、0.841、0.815、0.792、0.771、0.745,这与Du(2015,2016)的测量结果较为接近。市场化水平变量(Marketlization)的最小值为-0.300,最大值为11.710,说明各个地区的市场化水平存在较大差异。外资股东持股变量(Foreign shareholder)的均值为0.116。

表2 变量的描述性统计结果

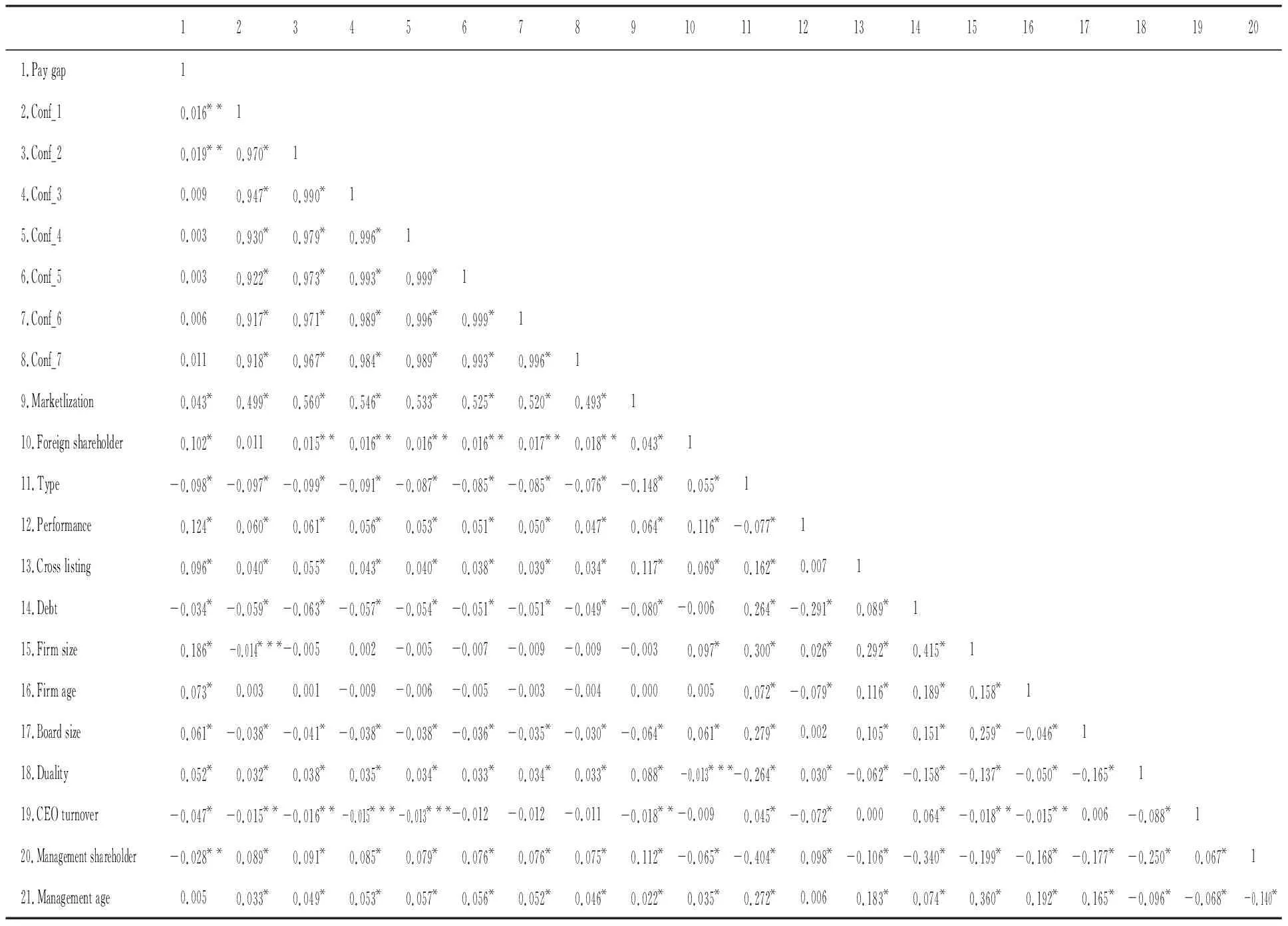

(二)相关性分析

表3列示了变量间的相关系数。儒家文化变量7个指标(Conf_1至Conf_7)与高管-员工薪酬差距的相关系数均为正,考虑到变量之间的关系可能受其他变量的影响,因此有待回归检验。尽管儒家文化变量7个指标之间的相关系数均高于0.9,但考虑到这7个指标是单独放入回归模型的,因此不存在多重共线性问题。此外,儒家文化变量7个指标与市场化水平变量之间的相关系数较高,我们在随后的分析中对此进行了测试,发现将儒家文化变量和市场化水平变量单独和联合放入模型,实证结果并没有发生实质性改变。其他变量间的相关系数低于0.4,说明不存在严重的多重共线性问题。

表3 变量相关系数

(三)回归分析

1.儒家文化与高管-员工薪酬差距

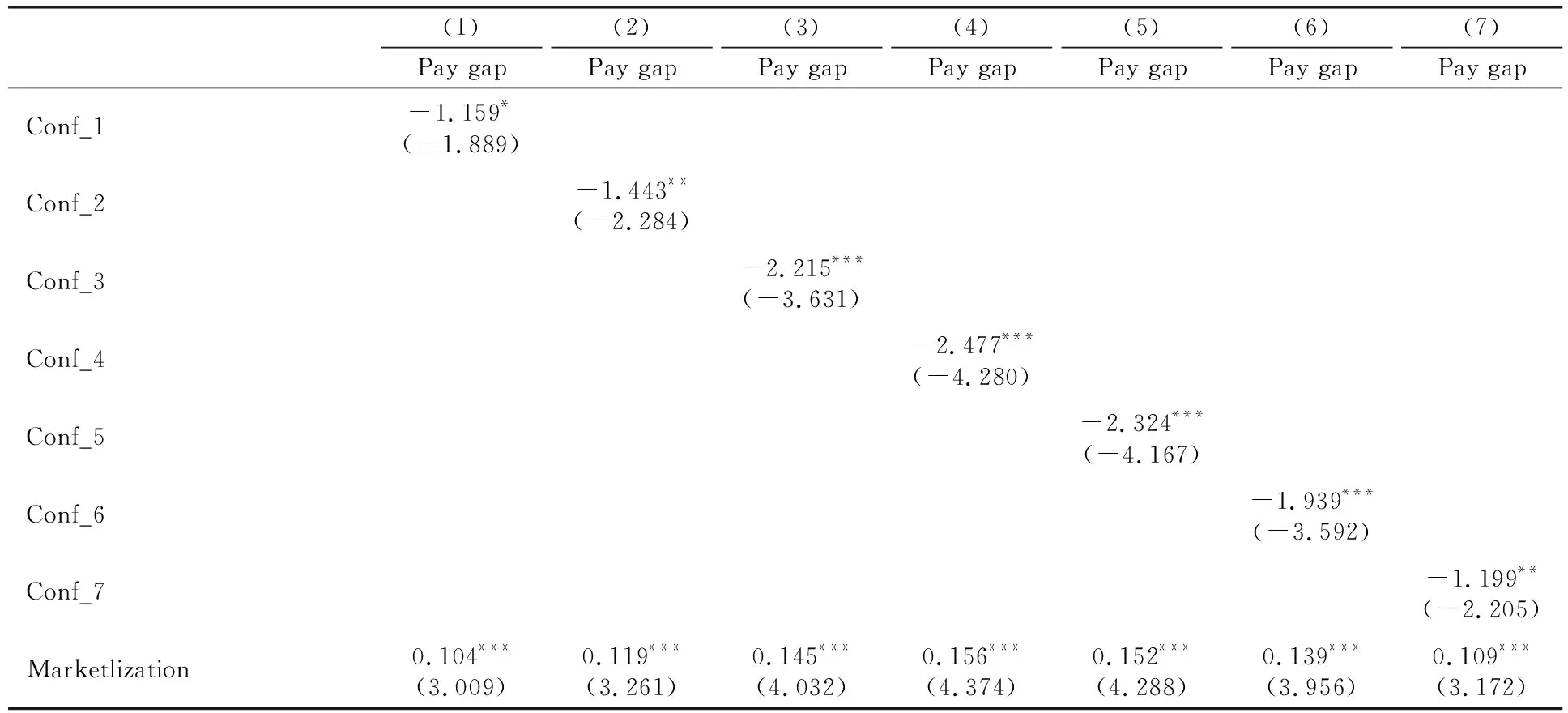

表4列示了假设1的检验结果。从中可见,儒家文化变量7个指标(Conf_1至Conf_7)的回归系数均显著为负,说明儒家文化对高管-员工薪酬差距存在显著的负向影响。假设1得到支持。

表4 儒家文化和高管-员工薪酬差距的回归结果

(续表4)

2.儒家文化、市场化水平与高管-员工薪酬差距

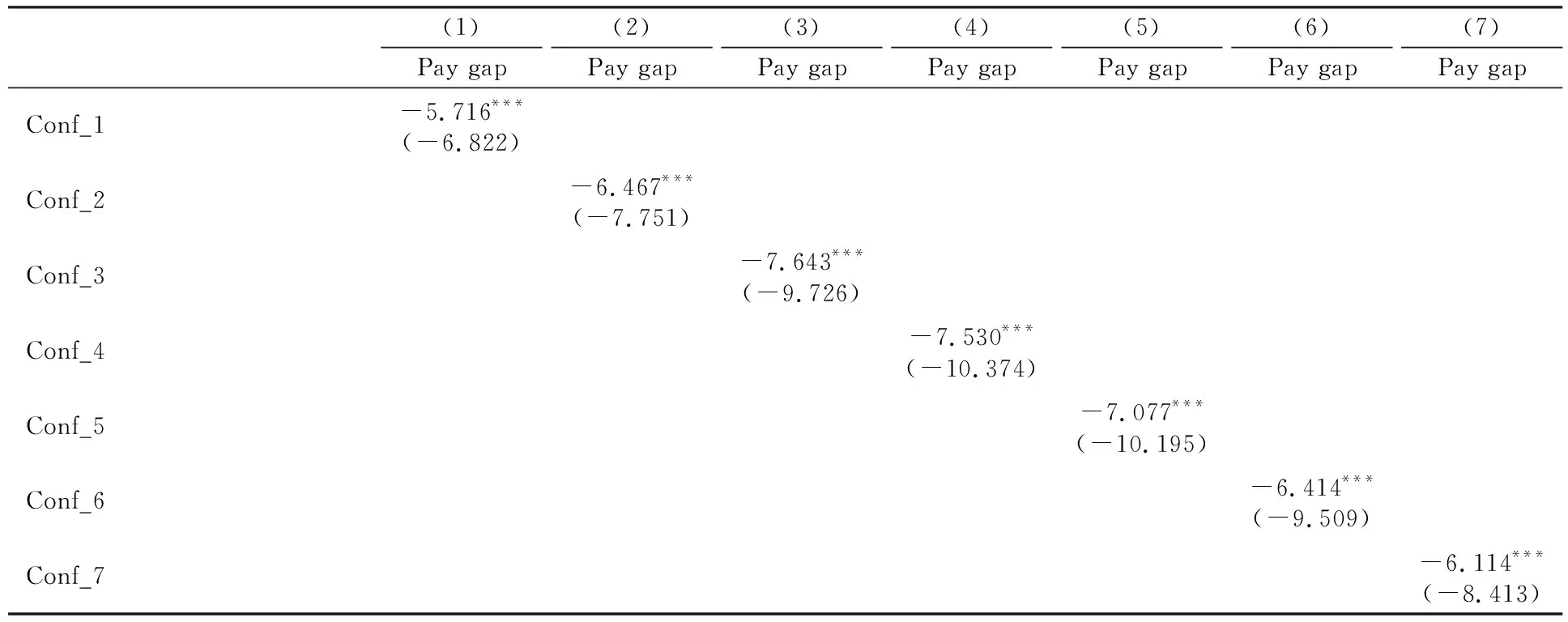

表5报告了假设2的检验结果。从中可见,市场化水平变量(Marketlization)的回归系数都为正,且均在1%的水平上显著,说明企业所处地区的市场化水平越高,其高管-员工薪酬差距越大。市场化水平和儒家文化交乘项变量(Conf_N×Marketlization)的回归系数均显著为负,说明儒家文化能够抑制市场化水平对高管-员工薪酬的正向影响。假设2得到支持。

表5 儒家文化、市场化水平与高管-员工薪酬差距的回归结果

3.儒家文化、外资股东持股与高管-员工薪酬差距

表6列示了假设3的检验结果。从中可见,外资股东持股变量(Foreign shareholder)的回归系数都为正,且均在1%的水平上显著,说明企业的外资股东持股比例越高,其高管-员工薪酬差距越大。儒家文化和外资股东持股交乘项变量(Conf_N×Foreign shareholder)的回归系数均显著为负,说明儒家文化能够抑制外资股东持股对高管-员工薪酬差距的正向影响。假设3得到支持。

表6 儒家文化、外资股东持股与高管-员工薪酬差距的回归结果

(四)稳健性检验

为检验前文实证结果的稳健性,本文进行了一系列测试。(2)限于篇幅,稳健性检验的结果未详细列出,留存备索。

1.变换儒家文化的测量方法

本文借鉴Du(2015,2016)的做法,使用距离上市公司注册地半径(R)在200km、220km、240km、260km、280km 及300km以内的孔庙数量衡量儒家文化的影响程度。由检验结果可知,儒家文化变量的6个指标(200km、220km、240km、260km、280km、300km)的回归系数均为负,且都达到10%的显著性水平;儒家文化与市场化水平的交乘项变量(Num_R×Marketlization)的回归系数均为负,其中2个指标(Num_280×Marketlization、Num_300×Marketlization)的回归系数达到10%的显著性水平,3个指标(Num_220×Marketlization、Num_240×Marketlization、Num_260×Marketlization)的回归系数的t值均大于1(显著性水平低于30%),仅有1个指标(Num_200×Marketlization)的回归系数的t值小于1。儒家文化与外资股东持股的交乘项变量(Num_R×Foreign shareholder)的回归系数均为负,其中2个指标(Num_280×Foreign shareholder、Num_300×Foreign shareholder)的回归系数达到10%的显著性水平,其余4个指标(Num_200×Foreign shareholder、Num_220×Foreign shareholder、Num_240×Foreign shareholder、Num_260×Foreign shareholder)的回归系数的t值均大于1(显著性水平低于30%)。由上可知,虽然部分结果的显著性水平有所下降,但总体上仍然支持前文研究假设。

2.变换高管-员工薪酬差距的测量方法

(1)根据Bloom(1999)的做法,本文使用绝对薪酬差距测算高管-员工薪酬差距。绝对薪酬差距的计算方法为,高管薪酬前三位的平均薪酬与员工平均薪酬的差值,并进行对数化处理。由检验结果可知:儒家文化变量7个指标(Conf_1至Conf_7)的回归系数均为负,且都在1%水平上显著,假设1得到支持;儒家文化与市场化水平的交乘项变量(Conf_N×Marketlization)的回归系数均为负,且都在1%的水平上显著,假设2得到支持;儒家文化与外资股东持股的交乘项变量(Conf_N×Foreign shareholder)的回归系数均为负,虽然显著性水平没有达到10%,但t值都大于1(显著性水平低于0.3),假设3基本得到支持。

(2)根据步丹璐等(2014)、孔东民等(2017)的做法,本文采用全体高管平均薪酬来计算高管-员工相对薪酬差距。具体而言,用“董事、监事及高管年薪总额”除以管理层规模来计算全体高管的平均薪酬。其中,管理层规模由“董事人数”“高管人数”及“监事人数”总和减去“独立董事人数”以及“未领取薪酬的董事、监事或高管人数”计算得到。普通员工平均薪酬计算同前。在此基础上,用全体高管人员平均薪酬除以普通员工平均薪酬计算高管-员工薪酬差距。由检验结果可知:儒家文化变量7个指标(Conf_1至Conf_7)的回归系数均显著为负,假设1得到支持;儒家文化与市场化水平的交乘项变量(Conf_N×Marketlization)的回归系数均显著为负,假设2得到支持;儒家文化与外资股东持股的交乘项变量(Conf_N×Foreign shareholder)的回归系数均显著为负,假设3得到支持。

3.调整研究样本

前文采用上市公司注册地与儒家文化中心的距离来衡量企业受儒家文化的影响程度。由于北京是中国古代封建统治的政治中心,其受儒家文化的影响可能与其他地区不同;上海是中国近代以来受西方文明影响最大的城市(Wu,2004),其受儒家文化的影响也可能不同于其他地区。因此,借鉴现有文献做法(Du,2016),本文使用剔除公司注册地在北京、上海的样本,重新进行测试。由检验结果知:儒家文化变量7个指标(Conf_1至Conf_7)的回归系数均为负,其中4个指标(Conf_3、Conf_4、Conf_5、Conf_6)的回归系数达到1%的显著性水平,3个指标(Conf_1、Conf_2、Conf_7)的回归系数达到5%的显著性水平,假设1得到支持;儒家文化与市场化水平的交乘项变量(Conf_N×Marketlization)的回归系数均为负,且都在1%的水平上显著,假设2得到支持;儒家文化与外资股东持股的交乘项变量(Conf_N×Foreign shareholder)的回归系数均为负,但仅有1个指标(Conf_1×Foreign shareholder)的回归系数达到5%的显著性水平,其余6个指标(Conf_2×Foreign shareholder至Conf_7×Foreign shareholder)的显著性水平都没有达到10%(t值大于0.6),因此假设3只是在方向上得到了支持。

五、研究结论

本文选取2003—2014年中国沪深A股上市公司为样本,基于“均平”思想研究儒家文化对企业高管-员工薪酬差距的影响,实证结果发现:企业受儒家文化影响越强,其高管-员工薪酬差距越小;受儒家文化影响越强的企业,地区市场化水平与外资股东持股对高管-员工薪酬差距的正向影响越弱。

本研究综合宏观层面的社会文化特征、中观层面的地区发展状况以及微观层面的企业行为,探究了儒家文化与高管-员工薪酬差距之间的关系,丰富了高管-员工薪酬差距影响因素的文献。而且,现有对儒家文化的研究大多采用规范分析范式,主要从哲学、社会学层面展开,同时将儒家文化在中国不同地区的影响看成是同质的或无差别的,而本文实证分析了儒家文化资源(儒家文化中心、孔庙)在中国不同地区的配置差异以及由此带来的异质性影响,深化了儒家文化经济后果的理论研究。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14 07:13:54

疯狂英语·初中天地(2021年1期)2021-03-19 08:44:26

草原歌声(2019年3期)2019-10-17 02:20:08

流行色(2019年7期)2019-09-27 09:33:16

中国石油石化(2019年14期)2019-08-27 09:41:02

统计与决策(2018年14期)2018-08-22 12:38:08

新农业(2017年2期)2017-11-06 01:02:23

江苏农业科学(2017年10期)2017-07-21 17:09:52

华东师范大学学报(自然科学版)(2017年1期)2017-02-27 13:41:03

体育科技(2016年2期)2016-02-28 17:06:06