疫情影响下中国三大股指的变动情况及对未来预测

2020-07-23 09:46杨棕柯

锦绣·下旬刊 2020年3期

关键词:实证分析

摘 要:文章探究疫情影響下中国三大股指的变动情况及对未来预测,选择疫情期间的中国三大股指指数作为因变量,国内的现有确诊人数和国外的现有确诊人数作为自变量来反映疫情的严峻程度。通过实证分析得出实证结论研究,并在最后分析中国三大股指的未来变动情况。希望可以为相关问题的研究提供一定的参考。

关键词:三大股指;均衡关系;实证分析;VECM模型

引言

中国三大股指是上证指数、深证成指和创业板指。股指作为一种金融衍生产品,在资本市场上发挥着价格发现、套期保值、丰富资产配置、增加市场流动性等重要作用。现如今,国内的疫情情况正逐渐好转,而国外的疫情严峻程度仍然处于不断上升的状态。变量均为时间序列数据,直接回归有可能造成伪回归,因此先对变量进行单位根检验,分析变量是否平稳。若变量不平稳,但均为同阶单整,则进行协整检验分析变量之间是否存在协整关系,即长期稳定均衡关系。若存在协整关系,则进行格兰杰因果检验,分析国内外疫情的严峻程度是否是中国三大股指变化的格兰杰原因。建立VECM模型,分析在存在滞后阶的情况下,国内外疫情的严峻程度对中国三大股指的影响。在分析完疫情对三大股指的影响之后,再对未来进行预测。

一、变量设置与模型假设

(一)变量设置

2020年,一场突如其来的新冠肺炎疫情席卷全球,给全球的股票市场带来了巨大的冲击。本文分析在疫情的影响下,中国三大股指的变动情况以及对未来的预测。股指是股票价格指数的简称,是由证券交易所或金融服务机构所编制的代表行市变动的一种参考性指示数字。中国三大股指是上证指数、深证成指和创业板指。而疫情影响的严峻程度用每日国内和国外的现有确诊人数来表示。变量设置及符号表示如下表:

(二)模型假设

本文研究的变量均为时间序列,而通常情况下不能直接对时间序列进行OLS回归分析。因此,本文构建向量误差修正模型来分析疫情的严峻程度在滞后期存在的情况下,对中国三大股指的影响。

首先为了减弱量纲的不同给研究带来的影响以及消除模型的异方差现象,需要对数据进行自然对数的形式处理,得到、、、以及。此外构建向量误差修正模型之前需要检验变量之间是否存在协整关系,若存在则可以构建如下形式的向量误差修正模型:

其中,表示误差修正项,它的系数表示变量对协整关系的偏离和修正程度,而m表示向量误差修正模型的滞后阶数。

二、实证分析

(一)单位根检验

本文主要采用Eviews分析软件对数据进行分析。传统的对变量进行回归分析得到的是经典回归模型,但是对于时间序列而言,有可能会忽略时间对变量的影响,即会出现伪回归现象,得到的回归模型是不准确的。而通常的做法是首先检验时间序列是否存在单位根。

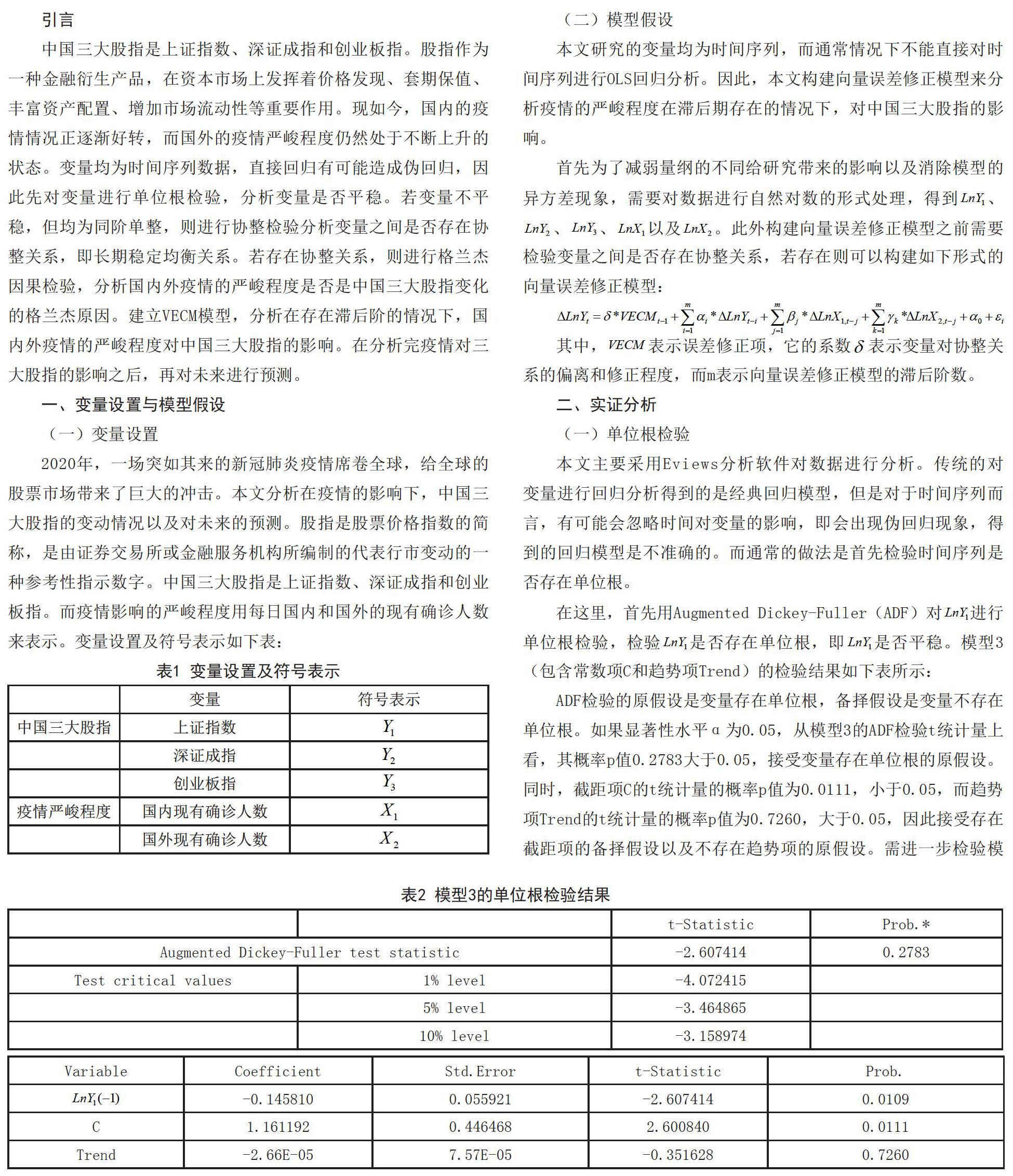

在这里,首先用Augmented Dickey-Fuller(ADF)对进行单位根检验,检验是否存在单位根,即是否平稳。模型3(包含常数项C和趋势项Trend)的检验结果如下表所示:

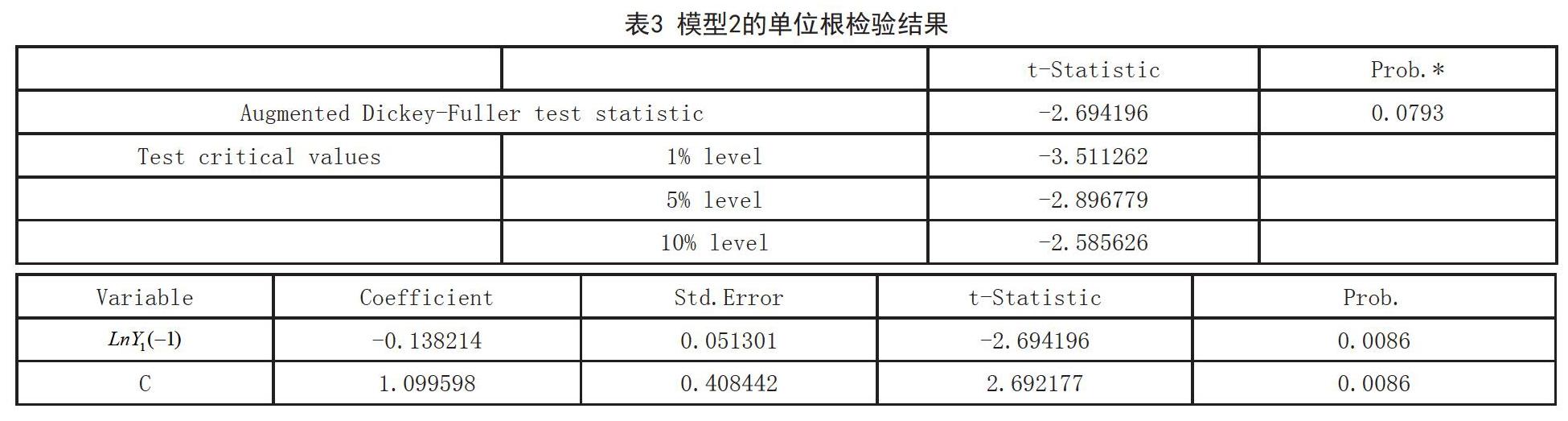

ADF检验的原假设是变量存在单位根,备择假设是变量不存在单位根。如果显著性水平α为0.05,从模型3的ADF检验t统计量上看,其概率p值0.2783大于0.05,接受变量存在单位根的原假设。同时,截距项C的t统计量的概率p值为0.0111,小于0.05,而趋势项Trend的t统计量的概率p值为0.7260,大于0.05,因此接受存在截距项的备择假设以及不存在趋势项的原假设。需进一步检验模型2(只含截距项C),模型2的检验结果如下表所示:

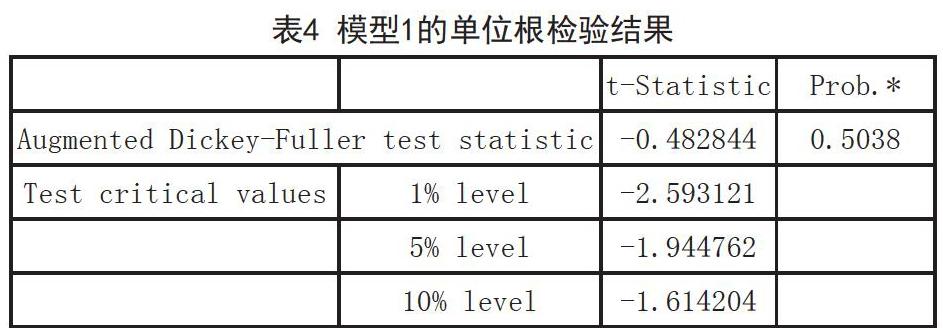

虽然模型2中截距项C的t统计量的概率p值0.0086小于0.05,接受存在截距项的备择假设。但是ADF检验t统计量的概率p值0.0793大于0.05,接受存在单位根的原假设。因此,需进一步检验模型1(不含截距项C和趋势项Trend),模型1的检验结果如下表所示:

由于模型1的ADF检验t统计量的概率p值0.5038大于0.05,接受存在单位根的原假设,因此是不平稳的。对于不平稳的时间序列,通常的做法是对时间序列进行差分,检验差分后的时间序列是否平稳。接下来对进行ADF单位根检验,检验方法如上所述。同样地,用以上单位根检验方法,可得所有变量的单位根检验结果如下表所示:

(二)协整检验

由单位根检验可知,变量都是不平稳的时间序列,且都是一阶单整的。单整阶数相同,适合对数据进行协整检验,分析变量间是否存在长期稳定均衡关系。

在进行协整检验之前,首先需要确定模型的最优滞后阶数。选择系统默认的滞后2阶,分析模型的四项评价指标(FPE准则、AIC准则、SC准则、似然比检验法),结果如下表所示:

由上表可见,上证指数、深证成指和创业板指的四项评价指标FPE准则、AIC准则、SC准则和似然比检验均认为最优滞后阶数为1,因此确定VECM模型的最优滞后阶数均为1。

利用Eviews分析软件中的Johansen Cointegration Test对变量数据进行协整检验,选择滞后阶数为1,检验结果如下表所示:

由表7可知,在上证指数中,至多存在2个协整关系的概率p值为0.0054,小于0.05,即拒绝至多存在2个协整关系的原假设,则、、存在3个协整关系。同样地,在深证成指中,、、也存在3个协整关系;在创业板指中,、、存在2个协整关系。

以上说明在上证指数、深证成指和创业板指中,变量间均存在协整关系,即存在长期稳定均衡关系。标准化后的协整关系如下表所示:

通过上表,可得向量误差修正模型的误差修正项分别为:

(三)格兰杰因果检验

接下来,采用格兰杰因果检验分别分析、、与、之间是否存在格兰杰因果关系。Eviews格兰杰因果检验结果如下表所示:

上表的6个原假设的概率p值分别为0.07908、0.92279、0.15609、0.96619、0.34609、0.95938,均大于0.05,即接受原假设,说明与均不是、、的格兰杰因果原因。说明疫情的严峻程度对中国三大股指的影响程度不大。

(四)VECM模型的建立

由前文可知,、、与、之间存在不显著的长期稳定均衡关系。接下来,建立VECM模型,进一步地分析它们之间的长期稳定均衡关系。分析结果如下表所示:

根据上表,可建VECM模型如下:

三、实证分析结论

根据以上建立的VECM模型可知,3个模型的系数均为小于0,系数均大于0,说明国内的疫情严峻程度对中国的三大股指有负向作用,而国外的疫情严峻程度对中国的三大股指有正向作用。而通过格兰杰因果检验可知,国内外疫情的严峻程度对中国三大股指的影响作用均是比较微弱的,说明我国的股票市场是比较稳定的,虽然突如其来的新冠肺炎疫情会对股票市场造成一定的冲击,但是这种冲击是比较微弱的。

四、未来预测

2020年新冠肺炎疫情首先在国内形势严峻,国外形势处于初级萌芽阶段。此后,国内的新冠肺炎疫情得到有效的控制,疫情严峻程度正逐渐降低,而国外的新冠肺炎疫情正迅速蔓延,疫情的严峻程度正逐渐上升。根据前文的实证分析,中国的三大股指应该呈现先降低,后上升的走势图,与上图的走势图大致相同。其中三大股指走势的转折点出现在3月23日前后,而通过查阅资料,该时间点正是国内疫情得到有效控制,国外疫情迅速蔓延的时间点,说明前文建立的VECM模型有一定的参考价值。

同时可以看到,在2月4日前后,三大股指也出现了转折点,从逐渐降低走向了逐渐上升,而该时间点国内疫情仍然严峻,国外疫情仍然处于尚未爆发的阶段,这与建立的VECM模型结论不同。因此,笔者猜测在这一时间点可能国家出台了相关的股市保护政策,或者股市有自身的内部协调能力,这有待考究。

总体而言,前文建立的VECM模型有较高的参考价值。截止目前,国内的疫情严峻程度较低,国外的疫情严峻程度较高,因此有理由认为中国三大股指在未来一段时间,仍然会处于微弱的上升状态。

参考文献

[1]三大股指冲高回落沪指展开年线争夺战[J].营销界,2019,(51):300.

[2]申银万国期货汪洋.股指短期有望超跌反弹未来审慎乐观[N].期货日报,2019-05-17(005).

[3]宋小宇.基于GARCH模型的我国股票市场收益率波动性研究[D].淮北师范大学,2019.

[4]信达期货 吕洁 郭远爱.股指期货三大现货指数的比较及应用分析[N].期货日报,2017-07-26(005).

[5]孙舞媛.中国三大股指期货功能的实证研究[D].暨南大学,2017.

[6]柴富帅.我国三大股指期货波动性及风险测度研究[D].燕山大学,2017.

[7]魏建国,李小雪.基于VECM-PT-IS模型的我國三大股指期货价格发现功能对比研究[J].武汉理工大学学报(社会科学版),2016,29(03):354-360.

[8]朱筱楠.中金所三大股指期货价格发现功能的比较研究[D].上海师范大学,2016.

[9]石路.我国股指期货套利现状及其未来展望——基于近期中国股指期货市场套利的研究[J].时代金融,2013,(15):240-241.

作者简介:

杨棕柯(2001.8—),男,回族,内蒙古自治区包头人,成都市双流区西南民族大学 金融学大类专业 本科生。

猜你喜欢

中国检察官·经典案例(2016年11期)2016-12-07

经济师(2016年10期)2016-12-03

商(2016年32期)2016-11-24

人间(2016年24期)2016-11-23

商场现代化(2016年26期)2016-11-21

中国市场(2016年38期)2016-11-15

经营者(2016年12期)2016-10-21

经营者(2016年12期)2016-10-21

中国市场(2016年33期)2016-10-18

商业经济研究(2016年14期)2016-09-14