汇率衍生品是否降低银行风险?

——基于16家银行实证分析

2020-07-23 08:40胡勇

大众投资指南 2020年17期

胡勇

(云南财经大学,云南 昆明 650000)

一、引言

2014年以后,人民币汇率出现双向波动。对于跨国企业来说,迫切需要避险工具应对汇率的不确定性波动,对于商业银行来说更是如此,一方面商业银行自身经营外汇业务,另一方面,大型商业银行有国外分行。这使商业银行会产生巨大的风险敞口,恰当地使用汇率衍生品使风险敞口得到对冲,所以对汇率衍生品的使用变得至关重要。

商业银行作为最主要的金融机构,最早参与衍生品市场。对于商业银行来说参与衍生品交易有着其他企业无可比拟的专业优势,但是衍生品作为高风险金融产品有其优势的同时,又有其高风险性。商业银行使用汇率衍生品有着两个角色,一个是做市商,给汇率衍生品提供报价,其收入作为银行的中间收入。另一个是参与者,参与衍生品交易规避其风险敞口。

商业银行使用衍生品的初衷是规避风险,但在使用的过程中又会产生一系列的其他风险,比如操作风险、信用风险。那么到底使用衍生品对商业银行来说是否规避了风险呢?这是本文主要研究的问题。

二、我国上市商业银行汇率衍生品使用出现的问题

(一)信息披露不规范

虽然各银行按照规定披露衍生品使用量,但是具体到使用汇率衍生品的目的是投机还是套期保值并未披露,汇率衍生品交易的具体时间也没有公布。包括银行本身所扮演的角色是做市商或是参与者也未可知。加之,汇率衍生品业务属于银行的表外业务,本身就会更加复杂,信息披露不详细容易产生“幕后”操作,甚至掩盖真相。

(二)缺乏专业人才

由于衍生品的复杂性和高风险性,需要高水平的专业人员,国内缺乏对相关人员的培养,且人才缺乏,交易过程中容易产生操作风险。

三、实证分析

(一)数据来源

本文选用早期上市的16家银行,数据区间是2010年6月到2019年6月,汇率衍生品使用量的数据来自银行年报半年报,手工整理所得,其他数据来自国泰安数据库、巨潮资讯网和国家统计局网站等。因为数据全部为公开数据,有些年份数据企业没有公布,所以本文拟采用非平衡面板数据进行分析。

(二)变量选取

1.被解释变量

林蚺、伍建、马利军(2005)在价值工程上发表论文假设银行的资产额遵循几何布朗运动,并在此基础上推导出银行资产波动率无偏估计的一般公式,本论文拟采用资产额的波动率衡量银行风险的变化,其一般公式为:资产额波动率σ的估计值为时间间隔长度,以年为单位计,。

2.解释变量

本文解释变量的设定为商业银行年报、半年报中披露的汇率类衍生品名义总额的自然对数(EDER)。

3.控制变量

货币增长率,M2指流通于银行体系之外的现金加上存款,通常作为国家货币供应量的调控目标,货币供应量又与银行息息相关,故把M2增长率作为控制变量。

行业贷款集中度,王然(2018)认为贷款集中度也是对商业银行风险产生影响的一个重要的因素,根据风险分散理论,分散投资将有利于降低风险,当商业银行的贷款集中度很高时,其风险相对来说也很大。并将贷款集中度作为控制变量引入模型。

银行规模,李黎等(2009)运用总资产的自然对数衡量银行控股公司规模,彭程、刘怡等(2011)用总资产规模的对数作为控制变量,其认为银行资产规模的大小与银行风险水平有直接关系。

贷款违约率,基于赵旭和李浩(2013)的财务困境假说,银行不良贷款率越高,其面临的风险越大,银行更有动机使用金融衍生品,故金融衍生品的使用于银行风险由一定的相关关系。

资本充足率,刘一枝(2016)衡量银行用自有资产归还债务的能力,资本充足率越高,银行风险越小。

前十大股东持股比例,苗娜(2015)认为银行股权集中度高说明银行“专权”现象比较严重,容易产生“一言堂”,会加大银行风险预期,其采用第一大股东持股比例衡量股权集中度,在文中作为控制变量。

(三)模型的设定

(四)变量的描述性统计

总样本是16家银行,子样本一为5家国有银行,子样本二为另外11家银行,有股份制银行和城市商业银行。5家大型国有银行资产额波动率均值0.06814,低于总样本银行资产额波动率均值为0.085674,低于子样本二中11家银行资产额波动率均值0.093605。说明国有大型银行所面临的风险小于其他银行,规模越大,面临的风险越小。子样本一汇率衍生品使用量的均值高于总样本均值,高于子样本二的均值。说明规模大的银行更有动力使用汇率衍生品。

(五)变量间相关性检验

各变量之间相关系数均小于0.8,故认为变量之间不存在相关性,模型设定合理(表格略)。

(六)回归结果分析(表1所示)

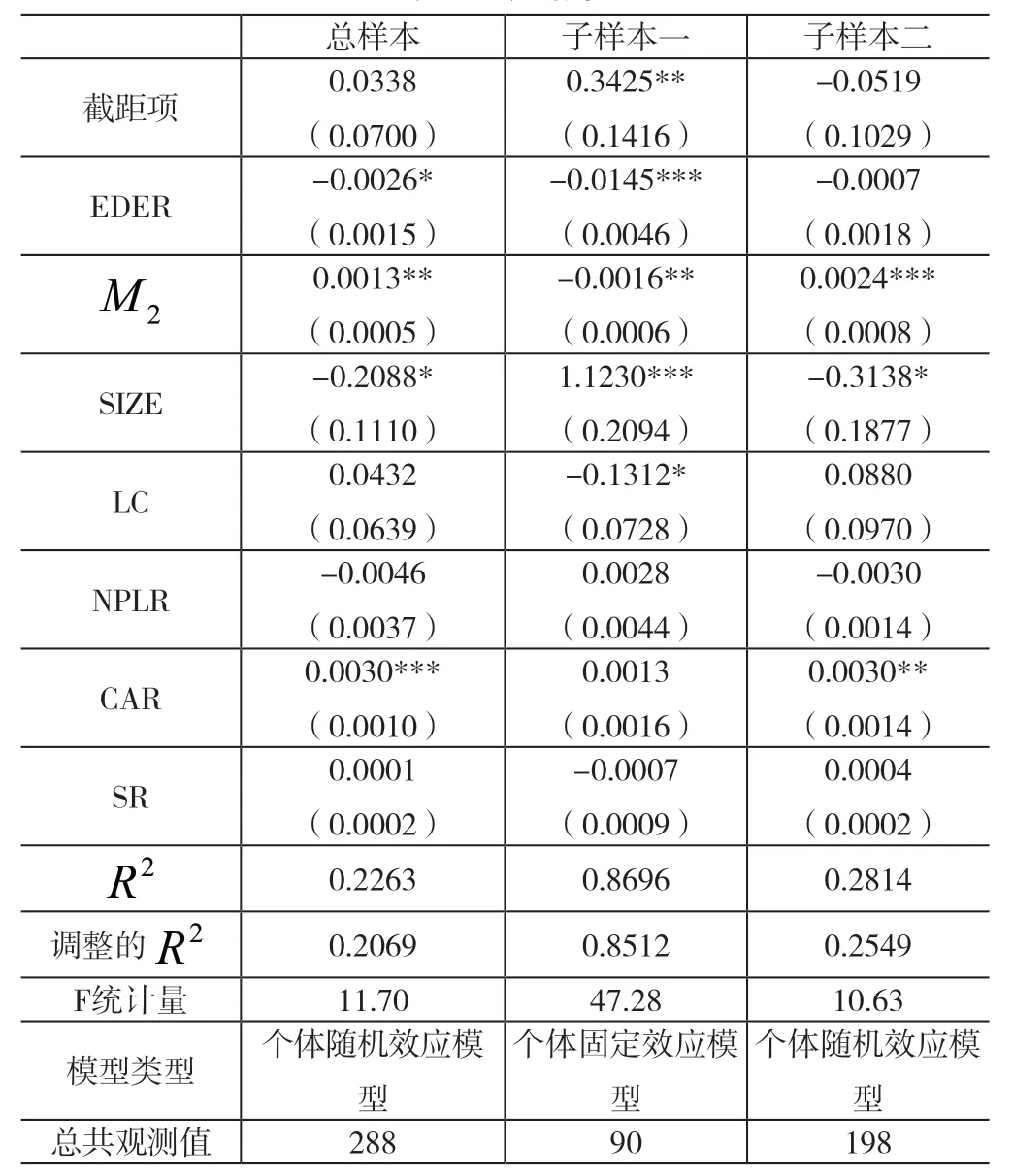

表1 回归结果

1.汇率衍生品产生的风险

由实证结果可知,不管是总样本还是子样本一或子样本二,汇率衍生品系数都是负值,说明银行使用衍生品名义总额越多,造成资产额波动率越低,风险越小。符合大部分研究者得出的结果。从总体样本来看,银行每增加0.26%的汇率衍生品使用量,其风险会降低1%。对于国有大型商业银行来说,汇率衍生品使用量每增加1.45%,银行总体风险降低1%,在1%水平下显著。然而,在子样本二中汇率衍生品对银行风险的影响不显著。这进一步说明大型银行使用汇率衍生品确实起到降低风险的作用,而小型股份制银行、城市商业银行使用汇率衍生品并没有降低风险。

2.控制变量

总体样本情况下货币增长率越高,银行面临的风险越大。而对于子样本一而言,货币增长率越高,银行风险越小。

对于大型国有银行来说,在1%的显著性水平下,银行规模越大,其带来的风险越小。而对于小型银行资产规模越大,风险越小。原因可能是当银行规模小的时候,资产越大,风险随之增加。当银行规模到一个临界值后规模越大,相应的风险管控更严格,银行风险会随资产规模的增大而减小。

样本一的结果来看,贷款集中度越高,波动率越低,国有商业银行风险越小。

从总体样本来看,资本充足率每提高0.3%,银行波动率提高1%,资本充足率太高增加银行风险。

四、结论及建议

(一)结论

从以上关于汇率衍生品使用对资产波动率的实证中得出:从总体样本看,汇率衍生品、资产规模与银行风险呈反比,结果与大部分研究结论一致。对于大型商业银行来讲,汇率衍生品、货币增长率和贷款集中度与银行风险成反比。

(二)建议

1.细化信息披露

首先需要监管层规范信息披露,之前由于财务披露不统一,形式不规范,导致研究进行困难,现在虽有所进步,还是有需要改进的地方。除此之外,财务报表披露的信息太过宽泛,就拿衍生品的使用来说,并没有细化到使用衍生品的原因、每笔金额及交易时间。这会给投机者掩盖真实意图提供保护,所以需要细化财务信息披露,使银行财务信息更加清晰、透明。

2.培养专业人才

从实证结果看出,小型银行使用衍生品减少银行风险并不显著,大型国有商业银行使用汇率衍生品显著降低银行风险。究其原因,是由于国内银行缺乏衍生品相关的专业人才,汇率衍生品本来是为了减少银行风险,由于操作不当,反倒增加资产波动率。银行内部需要多引进专业人才,同时对内部员工多培养其专业能力。此外,国内高校对相关专业设定相应的学分要求,激烈学生学习衍生品知识。

猜你喜欢

客联(2022年10期)2022-07-06

英语文摘(2020年11期)2020-02-06

玩具世界(2019年4期)2019-11-25

中国外汇(2019年17期)2019-11-16

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

中国外汇(2019年7期)2019-07-13

中国外汇(2019年21期)2019-05-21

中国眼镜科技杂志(2018年1期)2018-02-08

现代财经-天津财经大学学报(2016年6期)2016-12-01