客户集中度、产权性质和企业零杠杆行为

2020-07-21 09:37:00高锦涛

天津商务职业学院学报 2020年3期

高锦涛

湖南工商大学,湖南 长沙410205

传统的资本结构理论认为负债可以降低代理成本(孙亚南、申毅,2015),带来节税收益(王志强,2006),适度负债可以提高公司价值(陈艺萍、张信东,2015)。然而,现实环境中却有不少公司处于低杠杆甚至零杠杆的状态。仅以中国为例,根据陈丽英和徐小雨(2018)的统计结果显示,在2008-2016年短短的9年里,我国A股上市公司中的“零杠杆”公司比例就从10.31%飙升至19.67%。这种难以被传统资本结构理论解释且持续存在甚至愈演愈烈的现象被称为“零杠杆之谜”(Strebulaev,2012)。

为了解开谜团,学者们从不同视角对企业零杠杆行为进行了研究,并取得了丰富的研究成果。但这些研究往往只关注管理者、政府等显性契约者对企业资本结构决策的影响,而忽视了隐性契约者(包括客户、供应商、员工等)对企业资本结构的影响。特别是近几年来,越来越多的企业为了降低交易成本,开始聚焦于少数核心交易对象(Patatoukas,2012)。事实上,客户这一隐性契约者对企业的影响越来越大,那么,客户集中度是否能影响企业资本结构决策,乃至影响企业的零杠杆行为?需要进一步的研究。

一、文献综述

Strebulaev(2012)在其《零杠杆公司之谜》一文中指出,美国1962-2009年间平均有10.2%的公司选择零杠杆的资本结构,几乎有22%的公司账面杠杆低于5%,即便有些公司有极强的盈利性和稳定的现金流却依然选择零杠杆。这一结论激发了更多学者对于 “零杠杆”这一特殊现象的研究热情,主要涉及“融资约束”、“保持财务灵活性”和“管理层防御”三种观点。

融资约束观点认为,企业不是主动选择零杠杆的资本结构而是被迫的。如Devos和Dhillon(2012)等人发现,美国的零债务公司往往有规模小和年轻化的特点,因而与其他实力雄厚的控制公司相比,银行似乎不愿意向他们贷款,而当银行向其提供信贷时会设定相对严格的契约并收取更高的利率,使得这些公司不得不放弃债务融资。这种观点在中国资本市场上也得到了一定程度的验证(龚新龙、王宗军,2018)。

保持财务灵活性观点认为,公司选择零杠杆政策是为了储存未使用的剩余负债能力,以便未来遇到投资机会时可以释放负债并抓住机会。康翻莲(2013)指出,我国许多上市公司之所以选择零杠杆这种防御型战略是为了减少金融危机的影响,但这种战略是暂时的,它们会在合适的时机恢复杠杆。曾爱民和傅元略等人(2013)以我国2005-2010年沪深两市上市公司为研究样本,实证分析了这些公司在金融危机前后的投资情况。研究表明,在金融危机前保持零杠杆低杠杆经营的企业在遇到危机时更少受到融资约束,证实了企业保持灵活性实际是为了后续能够更充分地投资。

管理层防御观点认为,代理问题是客观存在的,管理者并非时刻都会以公司价值最大化为目标。由于高财务杠杆意味着高财务风险,为了避免因企业破产导致自身声誉受损或跳槽成本过高,管理者可能故意选择低杠杆甚至零杠杆(唐齐鸣、黄昆,2018)。Berger(1997)发现,在 CEO 没有面临“监控”压力或者缺乏薪酬与股权激励时,他们会倾向于低杠杆甚至零杠杆的资本结构,间接证明了管理层的防御观点。

从上述文献可以看出,学者们对企业选择零杠杆政策进行了深入研究,但少有学者关注到隐性契约者的影响。软件行业(全称信息传输、软件和信息技术服务业)被一些学者认为受隐性契约压力较大 (肖超,2010),因其售卖的不是“一次性产品”,在软件售卖后往往需要履行一些隐性承诺,比如后续的更新升级和使用人员培训等。鉴于此,本文选取软件行业为研究对象,基于隐形性契约理论的视角探究我国上市公司中客户集中度对企业零杠杆行为的影响,以期丰富零杠杆相关研究成果。

二、理论分析和研究假设

(一)客户集中度与企业零杠杆行为

企业是无数契约的集合,其中既包括显性契约也包括隐性契约(Bowen et al,1995)。企业在与客户进行交易时,企业既有将商品所有权转让的义务,也有提供售后服务的义务。如果企业未对顾客提供一系列的售后服务,将会导致客户流失。这就需要企业与顾客签订一个长期的显性契约来解决顾客的后顾之忧。

由于隐性契约并非是 “白纸黑字”,因此,企业需要通过其他方式来传递企业有履行该契约的能力,以保证客户特别是大客户不轻易流失。TiMan(1984)曾指出,客户会将高财务杠杆与财务困境划等号,因而对于高财务杠杆公司,客户会不由自主地怀疑该公司的经营能力。因此,企业会通过保持低财务杠杆甚至零杠杆来传递企业能够持久经营并持续提供服务的信号。由此可以推断企业客户集中度越高,其受到的隐性契约压力越大,越可能选择通过零杠杆的资本结构对客户传递良性信号。

除此以外,还有部分学者认为高客户集中度存在潜在的不利影响,一旦大客户流失,企业就很容易陷入财务困境(Gulati,2007),而企业所能承担的风险总量一定,一旦突破临界点可能会带来许多不利后果(刘振杰等,2019),出于风险平衡的考虑,企业可能会采取降低财务杠杆甚至零杠杆策略,以平衡企业的总体风险。

综上分析,本文提出如下假设。

H1:客户集中度越高,企业越可能采用零杠杆的资本结构

(二)不同产权性质下客户集中度对企业零杠杆行为影响的非对称性

由于我国商业银行大部分为国有银行,因而他们在选择贷款对象时,很容易偏向“产权同质性”的国有企业,甚至国有企业违约,银行也往往通过债务展期等方式解决(李梦雅等,2018)。同时,在债券市场上,一旦国有企业出现债券违约,也往往有国有资产管理公司来收购坏账“兜底”,破产可能性较小。因此,产权性质可以如此影响客户集中度与企业资本结构决策之间的关系:①对于国有企业来说,即使陷入财务困境,也有银行愿意帮忙纾解困境,那么即使客户高度集中,其采取零杠杆防御策略的可能性也相对较小;②“国有”两字本身传递着企业破产可能性小的信号,具有天然的“商誉”,因此即使在客户高度集中情况下,企业也没必要通过零杠杆资本结构来传递信号,因其产权性质具有替代效果。

因此,本文提出以下假设。

H2:相比国有企业,非国有企业的客户集中度对企业零杠杆行为的影响更加显著

三、研究设计

(一)样本选取与数据来源

尽管证监会在2007年就要求企业披露重要客户的销售比例,但是在起初几年部分企业没有严格按照证监会的要求披露相应信息,导致数据残缺过多,因此,本文以2015-2018年我国“软件行业”(行业代码为I63、I64和I65)上市公司为研究样本。其中所以变量数据全部来源于国泰安数据库,剔除ST和ST*公司的样本,剔除财务数据缺失的样本,最后共搜集870个有效样本。

(二)变量定义

1.零杠杆

目前学术界对于零杠杆还没有统一的定义。总的来看,大致有两种观点。第一种观点认为,公司长短期借款之和为零即代表着零杠杆(黄珍等,2016)。还有一种观点认为,长短期负债只考虑了部分有息负债,还有部分诸如应付债券等有息负债并未被考虑进去,因此,零杠杆应指有息负债为零(唐齐鸣、黄昆,2018)。本文拟采用有息负债的度量方法,因其能更加体现企业的真实负债水平。具体度量公式如下:

有息负债率=(短期借款+一年内到期的非流动负债长期借款+长期借款+应付债券)/总资产

本文将零杠杆设为二分类变量,当有息负债率为0时,判定其是零杠杆企业,取值1;当有息负债率大于0时,判定其是非零杠杆企业,取值0。

2.客户集中度

本文参照于博(2019)的做法,将前五大客户销售额占总销售额的比例作为体现客户集中度的数值。

3.控制变量

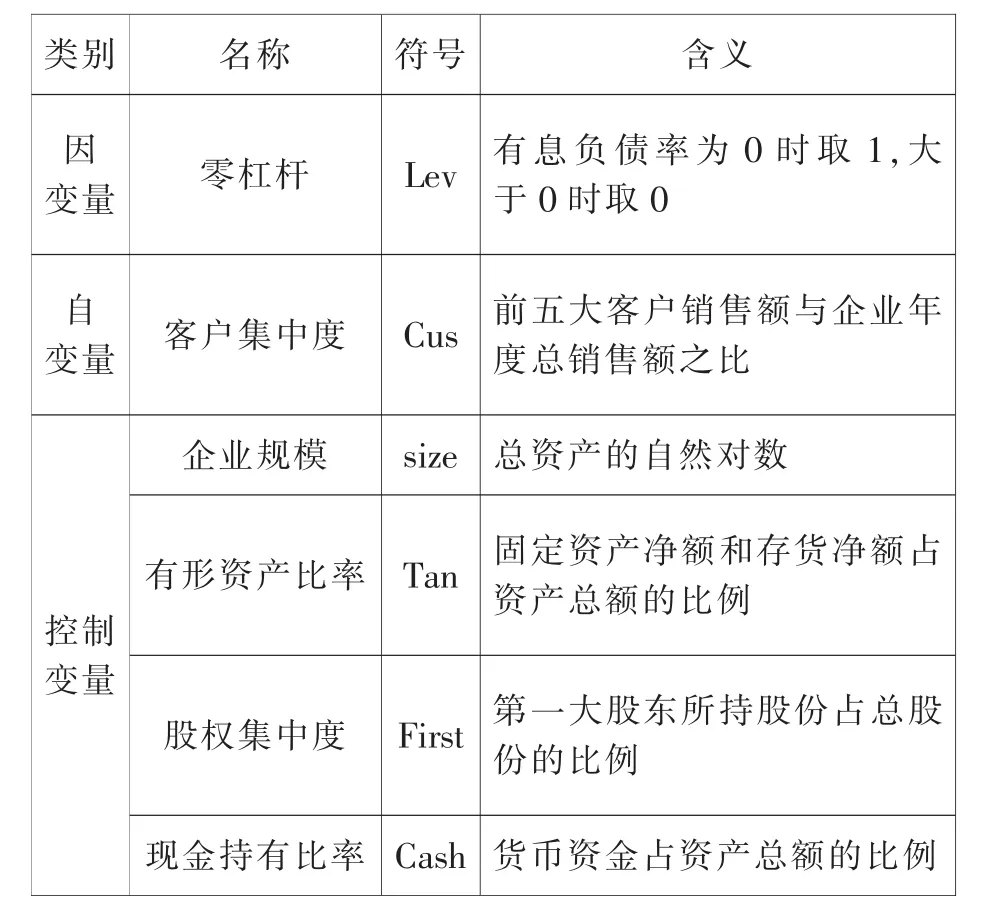

已有研究表明,企业零杠杆行为可能与融资约束、财务灵活性以及管理层防御动机有关。因此,本文参照前人的研究成果,将企业规模、有形资产比率、股权集中度和现金持有比率作为控制变量,分别控制融资约束 (代表变量为企业规模和有形资产比率)、财务灵活性(代表变量为现金持有水平)和管理层防御动机(代表变量为股权集中度)对回归结果的影响。本文所有变量定义如表1所示。

表1 变量定义表

(三)模型设计

由于本次研究中因变量为二分类变量,因而本文将采用二元离散选择模型 (即Logit回归)。为了探究客户集中度和企业零杠杆行为之间的关系,本文设计了如下回归模型,见(1)式。为了检验产权性质对客户集中度和企业零杠杆行为之间关系的影响,本文将样本分为国有企业组与非国有企业组,并对该模型分别进行回归分析。

其中,P是指企业采用零杠杆的概率,如果企业采用零杠杆,则P值为1,否则为0。β0为方程截距,βi是指自变量与控制变量的相关系数,ε为残差。根据研究假设,预期客户集中度(Cus)的系数β1为正数。

需要说明的是,为了减少不同年份宏观经济环境变化的干扰,本文控制了年度效应。

四、实证分析

(一)描述性统计

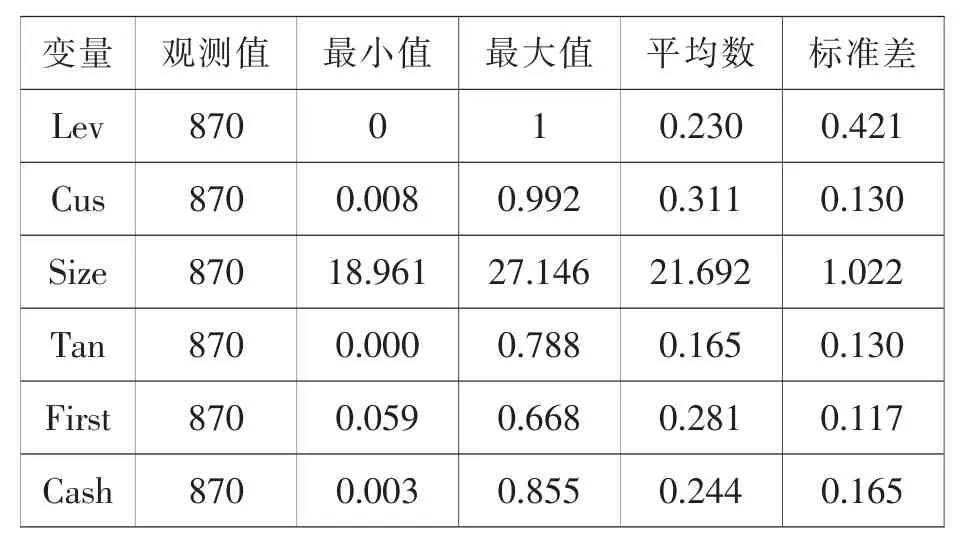

如表2所示,软件行业上市公司中有23%的企业选择了零杠杆经营,这说明该行业是零杠杆现象的“重灾区”。客户集中度方面,不同企业的客户集中度数据差异较大,行业均值占31.1%,高于李月娥(2018)统计得出的制造业客户集中度平均值27.54%,表明该行业上市公司中客户集中现象较为明显,适合对该行业做进一步的研究。企业规模方面,最小规模企业资产对数为18.961,最大的则为27.146,数据标准差达1.022,这说明软件行业上市公司规模差异十分显著。有形资产比率方面,行业内上市公司有形资产占总资产比率的平均值仅为16.5%,体现了软件行业“轻资产”的特征。股权集中度方面,行业内上市公司第一大股东占总股份比率的平均值为28.1%,一般而言该值在30%以上才算股权集中,这表明该行业上市公司的股权集中度不高。现金持有比率方面,行业内上市公司现金持有平均水平高达24.4%,说明该行业中上市公司持有现金比例偏高。

表2 描述性统计

表3 相关系数矩阵

(二)相关性分析

表3反映了各变量之间的皮尔森相关系数,从中可以看出,各自变量间相关系数的绝对值不高,整体区间为0.043-0.360,均低于0.8,因此自变量间存在共线的可能性不大。同时,本文还用方差膨胀因子做了进一步共线性诊断,结果表明,各自变量的VIF值在1左右,远小于10,进一步说明自变量之间不存在共线问题,可以做回归分析。

(三)回归分析

从表4可以看出,在全部样本公司中,客户集中度(Cus)与企业零杠杆行为(Lev)在10%的水平上显著相关,相关系数为0.741,表明客户集中度越高,企业越可能采取零杠杆行为,H1得到验证。在控制变量方面,公司规模(Size)、有形资产比率(Tan)均与企业零杠杆行为显著负相关,表明企业规模越大可抵押资产越多,企业越不可能受到信贷歧视而被迫采取零杠杆行为,融资约束假设对该行业内的零杠杆现象有一定解释力。同时,现金持有比率(Cash)与企业零杠杆行为显著正相关,表明那些希望通过持有大量现金而获得财务灵活性的企业主动采取零杠杆行为的几率更大,与前人的财务灵活性观点一致。与众不同的是,可能是由于软件行业的股权激励普遍较高进而减轻了管理层的防御动机,股权集中度(First)与企业零杠杆行为相关性不显著,表明该行业中的零杠杆现象非管理层所能决定的。

表4 客户集中度与企业零杠杆行为的回归结果

将全部样本分为国企组与非国企组进行分别回归后,可以看出,在国企组,客户集中度(Cus)与企业零杠杆行为(Lev)并无显著关系,而在非国企组,客户集中度(Cus)与企业零杠杆行为(Lev)则在5%的水平上显著相关,且相关系数为1.025,这表明相较于国企,非国企更容易受到隐性契约影响,进而在客户集中度较高的情形下采取选择零杠杆行为,H2同样得到验证。

五、结论与建议

本文基于隐性契约理论,以软件行业2015-2018数据为研究样本,检验了客户集中度与企业零杠杆行为之间的关系。研究表明,客户集中度越高,非国有企业隐性契约压力越大,其采取零杠杆的资本结构的可能性越高。

因此,对于民营企业来说,要尤为注意客户集中度过高带来的隐性契约压力,具体来讲,可有以下对策:第一,加强客户关系管理,建立以信任为主要基调的良性客户关系,以此降低客户与企业的冲突;第二,拓宽客户来源,销售政策适当向中小客户倾斜,以此减少对大客户的依赖;第三,注重产品创新,提高产品竞争力与独特性,做到“打铁自身硬”,进而形成客户对企业的“反向依赖”;第四,加大专有性投资,加深企业与客户之间的合作关系,与客户形成利益共同体,避免因压力过大而改变企业资本结构决策的可能;第五,完善内部控制,降低企业的财务风险,提高会计信息的真实性,以此降低资本结构调整可能带来的不利影响。

猜你喜欢

智族GQ(2023年10期)2023-11-02 08:34:16

公民与法治(2022年4期)2022-08-03 08:20:50

客联(2022年10期)2022-07-06 09:06:16

英语文摘(2020年11期)2020-02-06 08:53:24

经济技术协作信息(2018年4期)2019-01-23 07:18:30

西部蒙古论坛(2018年3期)2018-12-13 01:15:46

中学生数理化·八年级物理人教版(2018年6期)2018-06-26 08:36:36

现代财经-天津财经大学学报(2016年6期)2016-12-01 05:50:00

能源(2016年3期)2016-12-01 05:10:51

中国卫生(2015年8期)2015-11-12 13:15:24