可行能力视角下家庭支出型贫困的致贫机理及其治理*

——基于湖北省四个县(市)的调查

2020-07-20 06:15:00田北海

社会保障研究 2020年4期

田北海 徐 杨

(华中农业大学文法学院社会学系/农村减贫与发展研究中心,湖北武汉,430070)

一、问题的提出

贫困问题是一个世界性难题。贫困不仅包括绝对贫困和收入型贫困,还包括相对贫困和支出型贫困。2020年,中国即将实现消灭绝对贫困的脱贫攻坚目标。随着这一目标的实现,预防和减少相对贫困和支出型贫困成为后2020时代贫困研究的重要议题。

所谓支出型贫困是指家庭成员罹患疾病、子女上学、遭遇事故、灾害等因素,造成家庭刚性支出远远超出家庭承受能力,从而使家庭实际生活水平低于最低生活保障标准且短期内不可能改变的贫困状态[1]。对于支出型贫困问题,学界研究主要集中在如下三个方面。一是支出型贫困的致贫原因。疾病、灾害等重大风险因素造成刚性支出过大被认为是支出型贫困的首要原因[2-3]。然而,刚性支出过大只是支出型贫困的必要条件,而非充分条件,家庭韧性弱才是支出型贫困的内在根源。同时,家庭成员发展动力缺乏是支出型贫困持续的主观原因,社会保障不足是支出型贫困的外在结构因素[4]。二是支出型贫困家庭的认定方法。主要形成了以家庭收支比例为基准[5-8]和以家庭月支出为基准[9]两类观点。三是支出型贫困家庭的社会救助[10-11]。

总体而言,学术界对支出型贫困的研究尚不充分,尤其是对于支出型贫困的致贫机理及治理路径的探讨不够系统和深入。针对现有研究的不足,本文尝试建立可行能力贫困的分析框架,基于湖北省四个县(市)的调查数据,分析支出型贫困的致贫机理,探讨通过可行能力建设改善支出型贫困治理的有效路径。

二、可行能力贫困:家庭支出型贫困的一个解释框架

在《以自由看待发展》一书中,阿玛蒂亚·森创造性地提出了可行能力(capability)贫困的概念。他指出:可行能力是一个人有可能实现的、各种可能的功能性活动组合,是一种实质自由,包括免受困苦——诸如饥饿、营养不良、可避免的疾病、过早死亡之类——基本的可行能力,以及能够识字算数、享受政治参与等等的自由;贫困可以看作是对基本可行能力的剥夺[12]。

可行能力贫困理论深化了对致贫原因的认识。对于贫困问题,学术界一直存在个体主义和结构主义两种不同解释视角的分歧。阿玛蒂亚·森充分吸收了马克思主义资本主义不平等理论,将贫困问题放在权利关系中加以分析,认为贫困是发展可行能力被剥夺的结果,权利贫困是发展能力贫困的根本原因,而这一切都与个体在社会经济等级的地位以及该经济中的生产方式密切相关,并严重依赖于经济的、社会的政治安排[13]。该理论一方面从个体层面指出了贫困的本质是能力贫困,另一方面从社会层面指出了贫困的根本原因在于权利的不足,一定程度上实现了个体主义与结构主义两种解释视角的有机结合,进而为本文理解家庭支出型贫困的致贫机理提供了一个重要的分析框架。

依据可行能力贫困理论,本文认为,风险事件遭遇固然是家庭支出型贫困的直接诱因,但并非唯一原因。已有研究表明,在那些曾经遭遇重大疾病、交通事故等风险事件的家庭中,并非所有家庭都陷入了支出型贫困困境,仍有超过1/4的家庭能幸免于难。这些幸免于难的家庭的一个共同特征是,他们有较强的家庭韧性和较好的社会保障[14]。上述家庭韧性和社会保障均是家庭可行能力的重要组成部分。可见,可行能力不足才是遭遇高支出风险事件家庭陷入支出型贫困的深层次原因。

就可行能力操作化指标而言,阿玛蒂亚·森提出了五种基本的可行能力自由,即政治自由、经济条件、社会机会、透明性保证和防护性保障[15]。国内学者分别将其操作化为人口资源禀赋[16]、家庭生产资料[17]、家庭享有的公共资源[18-19]以及发展机会[20]等。综合借鉴已有做法,本文将可行能力操作化为家庭所拥有的有助于预防和摆脱支出型贫困风险和困境的各类资源或能力的总和,具体包括家庭防护能力、家庭抗逆力、家庭社会资本和家庭人力资本四个维度。

家庭防护能力是家庭预防支出型贫困风险的能力,具体指家庭成员参与各类社会保险项目的情况。家庭成员参与各社会保险的比例越高、项目越全,意味着家庭成员在遭遇高支出风险时可能获得的保险补偿越充分,家庭成员陷入支出型贫困的概率越低。

家庭抗逆力也叫家庭韧性[21],是指家庭面临危机时抵御冲击、维持其正常功能的能力,即家庭在遭遇高支出困境时抵御支出型贫困风险的能力。家庭抗逆力的正向指标包括家庭生产生活资料存量和家庭资产。家庭生产生活资料存量与家庭资产越丰富,家庭在遭遇高支出风险时的支付能力越强,或者维持基本生活的能力越强,意味着家庭抗逆力越强。家庭抗逆力的负向指标为家庭医护负担,具体是指家中大病、慢性病和失能患者人数。家中大病、慢性病和失能患者越多,家中医疗、护理负担越重,对家庭劳动力的牵制越强,意味着家庭抗逆力越弱。

家庭社会资本是指嵌入在家庭关系网络中潜在的可以动员的资源,主要表现为家庭成员及亲友关系网络中机关事业单位公职人员、政协委员、人大代表、专业技术人员、企业经营管理人员和社会管理者的人数。上述职位的占有者是社会经济地位相对较高的社会成员,分别拥有一定的政治资源、文化资源和经济资源优势。家庭成员及亲友关系网络中占有上述职位的人数越多,意味着家庭关系网络中潜在的经济资源、政治资源和文化资源越丰富,家庭获得社会救助和社会支持的机会越多。

家庭人力资本是指家庭成员的人力资源禀赋,包括家庭的人力资源存量和户主综合素质。家庭人力资源存量主要包括家庭中有收入的劳动力人数和有专业资质或技能的人数。家庭中有收入的劳动力越多,家庭收入来源越多,抵御支出型贫困的能力越强。家中大学毕业生人数越多,意味着拥有专业技能、驾照和能熟练使用电脑的人数越多,家庭人力资源存量素质越高,家庭成员就业创业增收能力越强,摆脱支出型贫困困境的能力越强。户主是家庭的主心骨。户主综合素质直接影响家庭兴衰。户主综合素质主要包括自我管理能力、社会交往能力和创新能力。户主自我管理能力越强,家庭发展动力、行动力、执行力越强,预防和摆脱支出型贫困的概率越高;户主社会交往能力越强,家庭在遭遇支出型困境时拓展资源、寻找救助的能力越强,预防和摆脱支出型贫困的概率越高;户主创新能力越强,家庭在面临高支出型困境时寻找出路、摆脱困境的能力越强,预防和摆脱支出型贫困的概率越高。

综上,本文提出家庭支出型贫困致贫机理的假设。

假设1:高支出风险事件遭遇是家庭支出型贫困的“导火索”。相较于没有遭遇高支出风险事件的家庭,遭遇了高支出风险事件的家庭陷入支出型贫困的可能性更大。

假设2:可行能力不足是家庭支出型贫困的深层次原因。可行能力越弱,家庭陷入支出型贫困的可能性越大。具体表现为,家庭防护能力、抗逆力越弱,社会资本、人力资本越匮乏,家庭陷入支出型贫困的可能性越大。

三、可行能力视角下家庭支出型贫困影响因素的实证分析

(一)数据来源与样本特征

1.数据来源

本研究数据来源于课题组于2019年8月至2019年9月在湖北省四个县(市)展开的支出型贫困家庭施救问题研究问卷调查。调查采取分阶段随机抽样的方式,具体抽样过程包括四个步骤。第一步,在湖北省支出型贫困社会救助试点县(市、区)随机抽取郧西县、老河口市、公安县、五峰土家族自治县4个县(市)。第二步,在4个县(市)分别随机选取1个城关乡镇(街道)和2个非城关乡镇。在每个城关乡镇(街道)随机抽取5个不同类型的社区作为样本社区,分别是1个商品房社区、1个单位型社区(或混合型单位社区)、1个老旧社区、1个城中村社区和1个安置型社区;在每个非城关乡镇随机抽取1个贫困村、1个出列贫困村和1个非贫困村作为样本村。第三步,运用等距抽样方法,在每个城关镇(街道)社区随机抽取10户困难家庭户(含低保户、临时救助对象)和10户普通家庭户,在每个村随机抽取5户贫困户、5户脱贫户、5户低保户与临时救助对象、5户非贫困户(贫困户不够时,可用脱贫户递补;反之,脱贫户不够时,可用贫困户递补)。第四步,在每户内随机抽取1名户主作为调查对象。若被抽中的居民户为出租户,则分别对户主和出租户进行调查。

2.样本特征

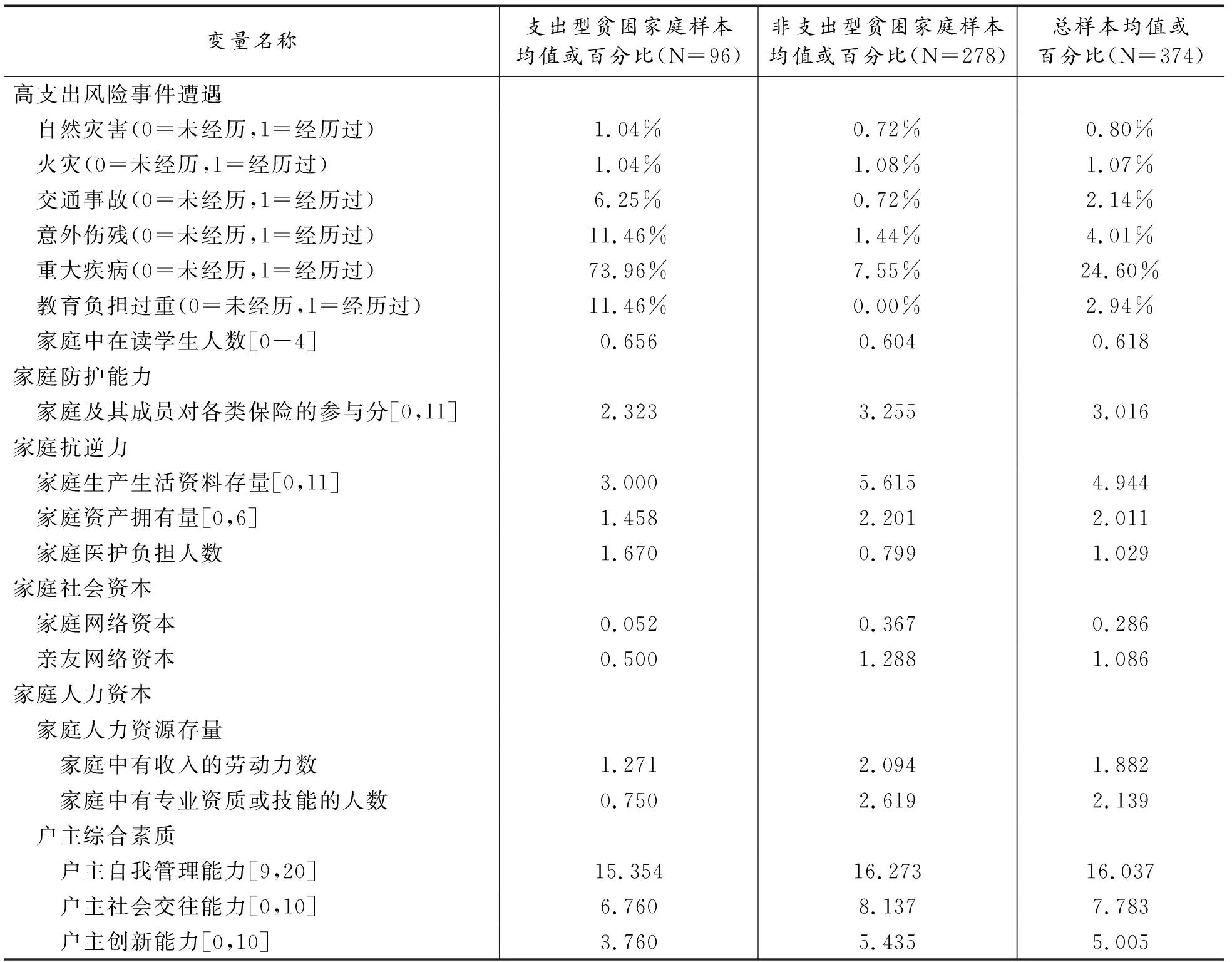

调查共发放问卷880份,回收有效问卷771份。其中,未发生支出型贫困的建档立卡贫困户样本397个,发生过支出型贫困的建档立卡户和非建档立户样本374个。本研究旨在分析家庭支出型贫困的致贫机理,为此,剔除了未发生支出型贫困的建档立卡贫困户样本,仅对374个发生过支出型贫困的建档立卡户样本和非建档立卡户样本展开分析。样本主要特征体现在以下四个方面。第一,性别方面,男性样本207人(占比55.35%),男女性别比为1∶1.2。第二,年龄方面,调查对象以中老年为主,平均年龄为55.5岁。第三,户口属性方面,以农业户口样本为主,共249人,占比66.58%。第四,文化程度方面,以初中及以下文化程度为主。其中,小学及以下140人,占比37.43%;初中129人,占比34.49%;高中、中专、技校72人,占比19.25%;高职高专25人,占比6.68%;本科以上8人,占比2.14%。第四,户主劳动能力方面,27.01%(101人)的户主“啥活都能干”,26.20%的样本“多数活都能干”,32.9%的样本“只能干点轻活”,12.83%的样本“啥也干不了”,还有1.87%的样本“饮食起居都要人照顾”。总体来说,样本基本符合湖北省城乡居民人口学特征,代表性较好。

(二)变量与分析模型

1.因变量

本文因变量为“家庭是否发生支出型贫困”,属于二分类变量,回答“是”赋值为“1”,“否”赋值为“0”。具体操作化方法是,将遭遇过“水灾或地震等自然灾害、火灾、交通事故、意外伤残、重大疾病、教育开支负担过重”中的任一重大风险事件,并由此导致家庭发生严重基本生活困难持续6个月以上的,认定为“发生了支出型贫困”。

2.自变量

(1)高支出风险事件遭遇。由“是否遭遇水灾或地震等自然灾害”“是否遭遇火灾”“是否遭遇交通事故”“是否遭遇意外伤残”“是否遭遇重大疾病”“是否遭遇教育开支负担过重”6个变量组成,回答“是”赋值为“1”,“否”赋值为“0”。因为有自然灾害、火灾经历的样本比例均很低(合计1.87%),回归分析时将两个变量作合并处理,生成“是否遭遇灾害”1个变量;由于回答“遭遇过家庭教育开支负担过重”的样本比例过低(2.94%),在回归分析时用“家庭中在读学生人数”替代该变量。

(2)家庭防护能力。主要考察家庭成员参加基本医疗保险、大病保险、长期护理保险、意外保险、农业保险及其他商业保险的现状。对于以个体为参保对象的保险项目,设置家庭成员全部参加、部分参加和均未参加三个选项,分别赋值为2、1和0;以家庭为参保单位的农业保险或其他商业保险项目,设置“参保”“未参保”两个选项,分别赋值1和0。将样本家庭参与上述各类保险的得分相加,得到取值区间为[0,11]的连续型变量。

(3)家庭抗逆力,由“家庭生产生活资料存量”“家庭资产拥有量”“家庭医护负担人数”3个变量组成。其中,“家庭生产生活资料存量”主要考察样本家庭是否拥有“全自动洗衣机、电冰箱或冰柜、液晶电视机、空调、热水器、电脑、电动车或摩托、小型面包车、家用小汽车、运输机械(拖拉机、货车、机动船等)、耕种机械(旋耕机、播种机、插秧机等)”等重要生活资料和生产资料。拥有上述任一件生产资料或生活资料,则赋值为“1”,反之赋值为“0”。将上述11项得分相加,得到取值区间为[0,11]的连续型变量。“家庭资产拥有量”主要考察样本家庭是否拥有房产、承包地等固定资产,是否拥有存款、股票或债券等金融资产,是否从事个体经营或企业经营,回答“是”赋值为1,反之赋值为0。将以上6个选项的得分相加,得到取值区间为[0,6]的连续型变量。“家庭医护负担人数”变量考察的是家中大病、慢性病和失能患者人数,分析时取三类人数的加总值,生成一个连续型变量。

(4)家庭社会资本,由“家庭网络资本”和“亲友网络资本”两个变量组成,分别考察家庭成员和亲友中机关事业单位公职人员、政协委员、人大代表、专业技术人员、企业经营管理人员和社会管理者的人数,加总后生成2个连续型变量。

(5)家庭人力资本。由“家庭人力资源存量”和“户主综合素质”两类共5个连续型变量组成。其中,“家庭人力资源存量”包括“家庭中有收入的劳动力数”和“家庭中有专业资质或技能的人数”两个变量,后者由家中大学毕业生数与拥有专业技能、驾照和熟悉电脑使用的人数加总而成。“户主综合素质”由“户主自我管理能力”“户主社会交往能力”“户主创新能力”3个变量组成。“户主自我管理能力”变量操作化为受访者的情绪控制能力、目标执行能力、专注力、自我认知能力和健康管理能力。其中,前4项能力的测量等级均分为“很强”“较强”“一般”“较弱”“很弱”,分别赋值为“5”“4”“3”“2”“1”;健康管理能力通过询问受访者“是否有吸烟、酗酒、网络游戏和赌博成瘾行为”进行测量,有以上任何一种成瘾行为者,赋值为“0”,反之赋值为“1”。将4类成瘾行为得分加总得到的健康管理能力综合得分,与前4项能力得分相加,得到“户主自我管理能力”的总体水平得分。“户主社会交往能力”变量通过询问受访者“是否善于初次相识找到共同语言”“遇到困难是否善于找到求助对象”“遇到矛盾或纠纷是否善于找到缓解的办法”“是否善于和不同类型人打交道”“是否善于与周围人融洽相处”进行测量,每个回答选项均设为“是”“不好说”“否”,分别赋值为“2”“1”“0”。将以上5个问题的得分加总,得到取值区间为[0,10]的连续型变量。“户主创新能力”变量通过询问受访者“是否有关注新鲜事物的习惯”“是否喜欢体验新的生活方式”“是否敢于为了成功而探索未知世界”“面对问题是否能想到一些与众不用的解决方案”5个问题进行测量,赋值方法及加总方法与“户主自我管理能力”变量相同,得到取值区间为[0,10]的连续型变量。

3.分析模型

根据研究假设,将“家庭是否发生支出型贫困”设为因变量,将家庭高支出风险事件遭遇、家庭防护能力、家庭抗逆力、家庭社会资本和家庭人力资本5类共16个变量设为自变量(详见表1),构建二元Logistic回归模型如下:

建模过程中,采用逐步回归法形成5个嵌套模型,模型评价标准选用Pseudo R2系数。伪R2值越大,表明模型解释力越强。

表1 研究变量的描述性分析

(三)结果分析

在多元回归分析中,本研究设置了5个模型,将高支出风险遭遇(风险因素)、家庭防护能力、家庭抗逆力、家庭社会资本、家庭人力资本5类解释变量依次纳入方程中,得到的结果如表2所示。

1.高支出风险遭遇对支出型贫困的影响

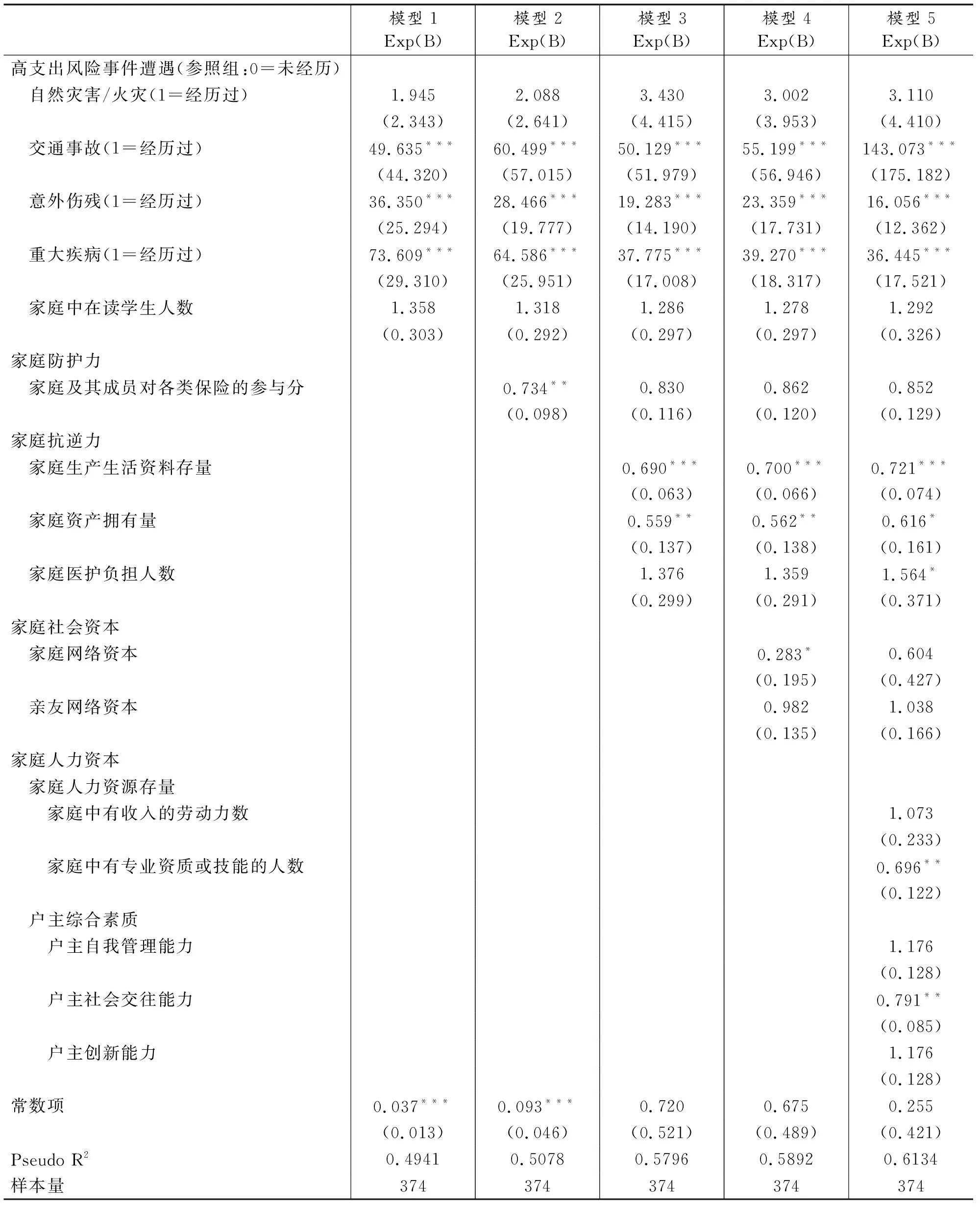

模型1的结果显示:交通事故、意外伤残、重大疾病对支出型贫困的形成均有显著影响。在其他变量不变的情况下,遭遇交通事故的家庭发生支出型贫困的概率是没有遭遇交通事故家庭的1.945倍,遭遇意外伤残的家庭发生支出型贫困的概率是没有遭遇意外伤残家庭的49.635倍,遭遇重大疾病的家庭发生支出型贫困的概率是没有遭遇重大疾病家庭的73.609倍。在加入可行能力各变量之后(模型2~模型5),交通事故、意外伤残、重大疾病仍对支出型贫困的形成具有显著影响。虽然自然灾害和火灾、在读人数不是造成支出型贫困的显著性因素,但其作用方向是稳定的。总体而言,上述风险遭遇均在不同程度上促成了支出型贫困的形成,其主要作用方式就是引起家庭刚性支出的剧增。假设1初步通过检验。

2.家庭防护能力对支出型贫困的影响

模型2的结果显示:在加入家庭防护能力变量后,回归方程的Pseudo R2达到0.5078,较模型1的Pseudo R2(0.4941)增加了1.37个百分点;高支出风险遭遇(风险因素)对发生支出型贫困的影响依然稳定。家庭防护能力对支出型贫困发生有显著影响,在其他变量不变的情况下,家庭防护能力每增加一个单位,支出型贫困发生的概率下降26.6%。因而,家庭防护能力越强,家庭陷入支出型贫困的可能性越小。

3.家庭抗逆力对支出型贫困的影响

模型3的结果显示:在加入家庭抗逆力(家庭韧性)变量后,回归方程的Pseudo R2达到0.5796,较模型2增加了7.18个百分点;除家庭防护能力的影响不再显著外,模型2中对因变量有显著影响的其他各个变量的影响依然显著,家庭韧性变量中的家庭生产生活资料存量、家庭资产拥有量对支出型贫困的发生有显著影响。具体而言:家庭生产生活资料存量每增加一个单位,支出型贫困发生的概率下降31%;家庭资产拥有量每增加一个单位,支出型贫困发生的概率下降44.1%。因而,家庭生产生活资料存量、家庭资产拥有量越多,家庭陷入支出型贫困的可能性越小。

4.家庭社会资本对支出型贫困的影响

模型4的结果显示:在加入家庭社会资本变量后,回归方程的Pseudo R2达到0.5892,较模型3增加了0.96个百分点;模型3中对因变量有显著影响的其他各个变量在模型4中依然影响显著。家庭网络资本在5%的统计水平上对支出型贫困的发生有显著影响,家庭网络资本每增加一个单位,支出型贫困发生的概率下降71.7%。因此,拥有的家庭网络资本越多,家庭陷入支出型贫困的可能性越小。

5.家庭人力资本对支出型贫困的影响

模型5的结果显示:在加入家庭人力资本变量后,回归方程的Pseudo R2达到0.6134,较模型3增加了2.42个百分点;除家庭医护负担人数对支出型贫困的形成在5%统计水平上存在显著影响以及家庭网络资本对支出型贫困的影响不再显著外,模型4中对因变量有显著影响的其他各个变量在模型5中依然影响显著。具体而言:家庭医护负担人数每增加1个,该家庭陷入支出型贫困的概率上升56.4%;在家庭人力资本存量方面,家庭中有专业资质或技能的数量每增加1人,支出型贫困发生的概率下降30.4%;在户主综合素质方面,户主社会交往能力每增加一个单位,支出型贫困发生的概率下降20.9%。因此,家庭中有专业资质或技能的人数越多、户主社会交往能力越强,家庭陷入支出型贫困的可能性越小。

综上,除自然灾害、火灾和教育支出过大的影响未通过显著性检验外,假设1中其他3个高支出风险事件遭遇均对家庭支出型贫困的发生有显著影响,假设1基本通过检验。其中,自然灾害、火灾两类风险遭遇影响不显著的原因可能是,在所有效样本中,仅有0.8%的样本遭遇过自然灾害,仅有1.07%的样本遭遇过火灾,调查样本在上述两类风险事件遭遇的经历方面同质性程度很高,均有高达99%左右的样本没有上述经历。因此,尽管相对于无上述经历的样本而言,有上述经历的样本家庭发生支出型贫困的概率更高,但这种差异并不显著。“家庭中在读学生人数”影响不显著的原因可能是,在精准扶贫和精准脱贫背景下,“两不愁三保障”(其中包括“义务教育有保障”)基本实现,困难学生教育救助体系基本健全。尽管家庭中在读学生人数越多,家庭教育负担越重,但因为有教育救助政策托底,家庭教育支出过重对发生支出型贫困的促进作用在一定程度上被抵消,因而未能通过显著性检验。

除家庭防护能力外,家庭抗逆力、家庭社会资本、家庭人力资本均对家庭支出型贫困的发生概率有显著抑制性作用,假设2基本通过检验。家庭防护能力影响不显著的原因可能是,城镇职工基本养老保险和城乡居民基本养老保险基本实现全覆盖,城镇职工基本医疗保险和城乡居民基本医疗保险也基本实现全覆盖。就家庭成员参与各类保险的类型和数量而言,调查样本分布的同质性程度很高,具体表现为:总样本均值为3.016,支出型贫困样本均值为2.323,非支出贫困样本均值为3.255。因此,尽管参与各类保险对家庭支出型贫困的发生有一定抑制作用,但并未通过显著性检验。

表2 支出型贫困影响因素的Logistic回归分析结果

四、可行能力视角下家庭支出型贫困的治理路径

本文通过建立可行能力贫困的分析框架,分析了家庭支出型贫困的致贫机理。研究发现:风险事件遭遇是家庭支出型贫困的直接诱因,可行能力不足是家庭支出型贫困的深层原因。为此,支出型贫困的治理应着眼于增强低收入家庭的风险防范能力与可行能力。

(一)加强源头治理,提高低收入家庭支出型贫困风险防范能力

一是加强健康教育,减少因病致贫、因病返贫。引导低收入家庭加强健康养生知识的学习和应用,树立健康生活理念,形成健康生活方式,推进医疗救助格局由“治已病、救已困”向“治未病、防贫困”转变。二是加强安全教育,减少因意外致贫。引导中低收入家庭遵守交通安全规范、消防安全规范、生产安全规范和应急安全规范,最大可能地预防交通事故、安全事故、火灾和意外事故的发生,防止因灾害致贫。

(二)加强社会防护,提升低收入家庭支出型贫困风险抵御能力

一是加强社会保险宣传,进一步加大对社会养老保险、医疗保险、大病救助保险、长期护理保险等社会保险的宣传力度,引导城乡居民持续参保,提升城乡居民家庭抗风险能力。二是完善社会保险制度,适度提升社会保险支付水平。在地方财政可以承受的范围内,综合参照当地人均收入和CPI变动水平,适时适度提升城镇职工基本养老保险、城乡居民基本养老保险的基础养老金支付水平;加快推进城乡居民基本医疗保险、城镇职工基本医疗保险异地就医一站式结算制度改革,提高基本医疗保险报销比例;适度提高重特大疾病救助额度,积极稳妥地拓展重特大疾病、特殊慢性病救助病种范围和药品目录,最大限度防止由家庭成员患重大疾病而导致的整个家庭身陷绝境的情况发生;试点推广“防贫保险”,由地方政府出资为低收入群体购买此类保险。

(三)加强家庭资产建设,提升低收入家庭抗逆力

一是引导低收入家庭理性消费,本着“量入为出”的原则合理安排家庭支出,减少非必要支出,杜绝奢侈性、攀比性支出,学会“节流”。二是引导低收入家庭积极响应地方就业创业与产业发展政策,充分利用闲暇时间和零散时间,将稳定就业与灵活就业相结合、全职工作与兼职工作相结合,千方百计 “开源增收”。

(四)加强家庭资本建设,提升低收入家庭的人力资本与社会资本

一是加强服务型救助,为有劳动能力的支出型贫困家庭成员提供劳动技能培训和就业帮扶,提升其就业能力,稳定其收入来源。二是加强支出型贫困家庭关爱服务体系建设。提升家庭成员的社会交往能力、自我管理能力和创新能力,通过能力建设来激活其内生动力,实现“公力救助”“他力救助”“自力救助”“自我发展”的有机结合。

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29 02:17:10

河北理科教学研究(2020年2期)2020-09-11 06:15:48

创新作文(小学版)(2018年13期)2018-11-22 06:36:46

新高考(英语进阶)(2017年9期)2017-11-07 02:42:51

数学年刊A辑(中文版)(2015年2期)2015-10-30 01:56:14

新高考·高二数学(2014年7期)2014-09-18 00:42:02

中国人民大学学报(2011年1期)2011-02-10 10:45:51

故事林(2010年18期)2010-05-14 17:29:40

意林·少年版(2008年4期)2008-10-27 04:42:27

小哥白尼·趣味科学画报(2006年7期)2006-03-18 07:39:48