PSR模型下安徽水环境绩效审计评价体系构建

2020-07-18 03:22张奇琦宋钰怡石怀旺凌学轩杨斯捷

黑龙江生态工程职业学院学报 2020年4期

张奇琦 宋钰怡 石怀旺 凌学轩 杨斯捷

(安徽财经大学 a.会计学院会计系;b.经济学院经济系;c.会计学院国际会计系; d.统计与应用数学学院统计系;e.会计学院财务管理系,安徽 蚌埠 233030)

水环境作为构成生态环境的主要因素之一,关乎生态系统中各环节的稳定性。《2018年中国环境公报》明确指出,我国要着力推进碧水保卫战,从城市、农村、河海、水源地等多方面开展污水处理和环境整治工作,在保证水环境得到改善的同时,推动我国经济高质量发展。

安徽省范围内包括了长江干流、淮河干流、巢湖湖区和新安江流域四处重要水域。为响应国家生态环境治理的号召,深入贯彻习近平生态文明思想和全国生态环境保护大会的精神,2018年安徽省正式全面开展了污染防治攻坚战,根据《水污染防治法》的要求,积极推进水环境问题的治理,建立健全水环境生态保护补偿机制。在污染防治攻坚战关键的开局之年,笔者展开了以PSR概念框架下水环境绩效审计评价体系为指导的安徽省水环境绩效审计,对安徽省污染防治攻坚战首战在水环境层的质量成果作出审计评价。

1 我国水环境审计的现状和特点

我国水环境审计开始于1994年,起步较晚,但发展速度较快,审计工作逐渐向专业化、系统化的方向发展。

1.1 水环境审计的基础理论

孟歆和蒋丽(2016)分析了水环境审计工作的制约因素,并对其未来发展提出建议[1];季瑶(2017)从审计准则制度和项目实践两个方面对水环境审计提出优化建议[2];刘艳春(2017)研究了我国现阶段的水环境审计工作,指出我国水环境审计存在着审计法规不健全等问题[3]。以上研究推动了水环境审计工作基础理论的发展。

1.2 水环境绩效审计评价体系的构建

朱萌(2015)以吉林松花江为评价对象,从宏观、微观两个层面构建水环境绩效审计评价体系[4];彭兰香、李佳丽和刘婷(2015)根据绩效棱柱理论,构建了“五水共治”绩效审计评价体系[5];唐洋和潘惠中(2016)对水环境审计的主体和客体进行分析比较,构建了以政府为对象的水环境绩效审计评价体系[6];董昕(2018)根据效益、合规性、合法性、合格率和完成率等研究指标得分情况构建水环境绩效评价标准[7]。学者在水环境绩效审计评价体系具体评价指标的选取上存在明显差异。

在以上研究的基础上,本文将基于PSR(压力—状态—响应)模型对水环境绩效审计评价提出新的思路,以解决目前评价体系缺乏一定标准、指标选取不够科学等问题。

2 PSR概念框架下水环境绩效审计评价指标体系

2.1 指标体系构建原则

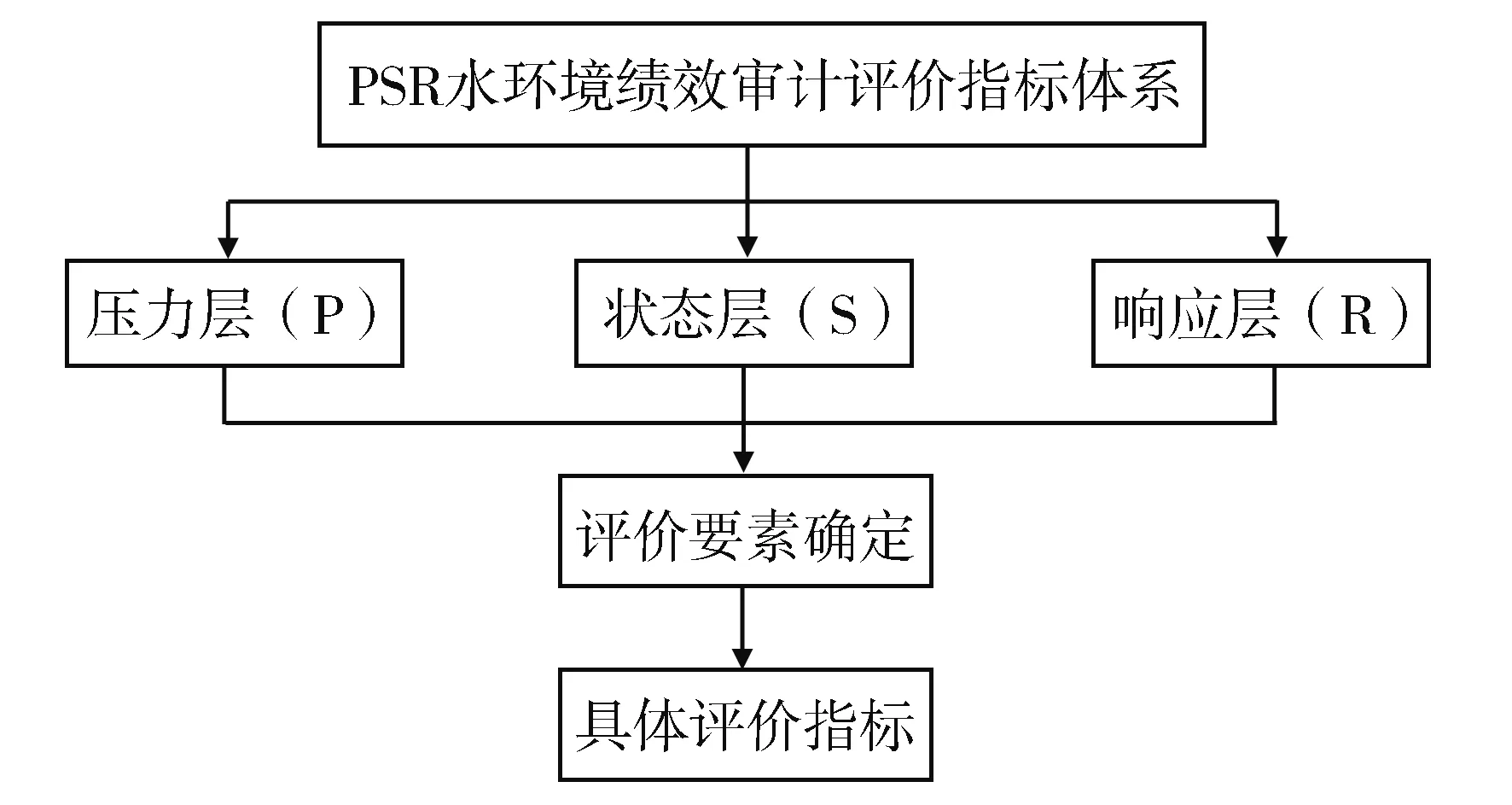

PSR模型广泛应用于环境评价应用体系当中,该模型从环境资源压力、环境表现现状、政策及调整三个层面对客观的环境系统作出整体评价(如图1所示)。其优点在于思路清晰,准则层与要素层相关关系逻辑明确,能使环境绩效审计的要求得到充分的体现。

图1 PSR概念框架评价指标体系建立

其中,压力层(P)主要以人类活动为统计变量反映当前环境系统的负荷水平;状态层(S)给出环境相关的经济、社会、生产等状态水平,以衡量评价系统内环境状况表现;响应层(R)体现人类面对环境现状采取的应对措施,包括法律法规、政策制定、治理执行等响应机制。基于环境绩效审计的要求,我们在三个准则层指导方向上确定了各层面的评价要素,并针对水环境具体审计需求拟定评价指标细目,用以指导评价水环境治理的效果性、经济性、效率性等。

2.2 指标遴选依据

针对水环境评价,本文确定了以水资源压力与水污染排放为评价要素的压力层,以经济状态、环境状态为评价要素的状态层,以及分别评价水环境管理效率和水污染治理效果的响应层的指标体系。在具体指标的选取上,考虑到工农业与城镇生活各自的用水、耗水、污染及治理情况,建立了较为全面的水环境绩效审计评价指标体系。

2.3 水环境绩效审计评价指标体系

在以上构建原则及指标遴选依据指导下,我们构建了三个准则层、六个要素层,共计18个评价指标的水环境绩效审计评价指标体系(如表1所示)。

3 安徽省水环境绩效审计应用

下面以该评价体系对安徽省内水环境治理绩效进行审计评价,检验论证其有效性。

3.1 方法及数据来源

首先,运用AHP层次分析法确定各评价指标权重;其次,选取2012、2015、2018三个年份为代表,利用生态环境质量评价领域常用的环境优值模型对安徽省水环境治理绩效作出评价。在评价模型上,我们对环境优值模型进行了改进,纳入经济发展因素考察,使评价结果更为客观。研究数据主要来源于《2013—2019年安徽统计年鉴》、安徽统计局、安徽省生态环境局等省级数据发布中心。

表1 PSR模型下水环境绩效审计评价指标体系

3.2 指标权重确定

利用AHP层次分析法,计算确定六要素及18个评价指标各自权重。

3.2.1 构建六要素比较判断矩阵

构建水资源压力、水污染排放、经济状态、环境状态、水环境管理效率、水污染治理效果六要素的比较判断矩阵。

通过归一化处理计算特征向量(0.0396806, 0.054669866, 0.08311387, 0.1052323, 0.214193, 0.360253);最大特征值λ= 6.397542;该六阶矩阵的随机性一致指标为RI=1.24,一致性指标CI=0.07950846,一致性比率CR= 0.06412,CR<0.1,表明通过一致性检验。

3.2.2 构建六要素内具体指标的比较判断矩阵

将以上结果形成特征向量ω和特征值λ,均通过一致性检验。

3.2.3 求出各要素层与指标层权重(如表1所示)

3.3 审计评价模型

3.3.1 环境优值模型

环境优值模型通过代入灵活的适用指标,能够清晰直观地展现环境多指标体系的比较优劣。其具体评价公式为:

(1)

式(1)中:Fi为各项环境评价指标监测数值,Vi为对应指标理想标准值,Bi为其可选值上下限范围,wi为对应评价指标权重。

3.3.2 改进后的环境优值模型

考虑到当年国内生产总值对环境状况的影响,我们将GDP因素纳入环境优值模型,形成考虑GDP的环境优值模型式(2)。改进后的模型能够更为客观地衡量安徽省评价年份的环境绩效情况:

(2)

式(2)中:F1为评价年份安徽省当年人均生产总值,V1取2020完全实现小康目标的GDP估测值 (31 500元/人)。

3.4 审计评价结果

将统计数据代入公式(2)中,得到2012、2015、2018年三年的评价结果分别为0.360 1、0.230 8、0.052 2。在环境优值模型中,环境优值越接近于0,环境绩效水平越高。由此我们得知安徽省水资源环境绩效工作自评价年份2012—2018年期间良好的发展趋势,且2018年较以前年份得到了极大的改善,反映了2018安徽省污染防治攻坚战施行首年显著的水环境治理成果。

4 水环境绩效审计前景展望

我国当前正处于环境审计工作开展的关键时期,亟需立足我国国情,加快水环境绩效审计的工作进程。对于未来我国水环境绩效审计的发展,笔者有以下几点思考。

第一,水环境绩效审计工作有利于推动水资源环境可持续发展。在符合绩效审计“3E”标准即经济效益、社会效益和环境效益情况下,充分恰当的水环境绩效审计能够从侧面对水环境治理起到监督、督促作用,使经济在快速发展的同时,有序推进污水治理工作。

第二,水环境特点对水环境绩效审计工作提出的特殊要求。水质的改善是一个漫长的过程,相关治理的效果难以在短期内得到体现,因此相关部门应尽快建立起系统的水环境审计体系,在建立健全审计评价体系的同时,培养专业的审计人员,定期对水环境进行审计,以得到更真实且及时有效的审计评价结果。

第三,数字化和信息化是未来水环境绩效审计的发展趋势。建立水环境监测采样系统、数据传输系统等,将大数据应用于水环境绩效审计工作中,能够大大减少环境审计人员的工作量,提高审计工作的效率;此外,利用互联网建立水环境监测系统,能够及时反馈、监测水环境变化,形成较为完整的“审计—反馈—治理”系统,达到“大数据治水”的目标。

猜你喜欢

消费电子(2022年6期)2022-08-25

少儿画王(3-6岁)(2022年6期)2022-07-19

第一财经(2022年6期)2022-06-15

建材发展导向(2021年6期)2021-06-09

家教世界(2021年7期)2021-03-23

家教世界(2021年5期)2021-03-11

家教世界(2021年2期)2021-03-03

军事运筹与系统工程(2019年1期)2019-11-16

消费导刊(2017年20期)2018-01-03

中央民族大学学报(自然科学版)(2017年1期)2017-06-11