四川省上市企业财务杠杆研究

2020-07-17 16:20赖雨宏

商场现代化 2020年11期

关键词:财务杠杆

摘 要:在企业经营中,财务杠杆往往扮演者重要的角色,通过财务杠杆放大企业经营成果,往往能以小博大,但也随之带来财务杠杆风险。在当前去杠杆的宏观背景下,对四川省上市企业的财务杠杆进行研究,把脉四川省上市企业财务风险,实现对该四川省上市企业财务杠杆特征问题的全面了解,为政策制定和企业实践提供一定依据。

关键词:四川省上市企业;财务杠杆;财务系数

一、财务杠杆概述

1.财务杠杆水平与财务杠杆效应

财务杠杆水平衡量企业财务杠杆运用的总体情况,一般以资本负债率衡量企业财务杠杆水平,用财务杠杆系数衡量企业财务杠杆运用状况。资本负债率为企业负债与总资产之比,财务杠杆系数反映每股税后利润变动率相对于息税前利润变动率的倍数(Degree Of Financial Leverage)。

财务杠杆对企业生产有着重要作用,Arjun Chatrath(2000)研究认为财务杠杆对企业资本结构稳定性具有非线性作用,因此对破产风险的影响是较为复杂的。孔维超(2010)研究了我国上市公司的财务杠杆系数,认为财务杠杆系数与财务杠杆水平整体呈正相关,但不同行业的财务杠杆系数分布差异较大。赵帅印(2012)研究认为随着我国经济高速发展,企业的财务杠杆水平也逐年增加,但财务杠杆系数随着财务杠杆水平增加的边际改善在下降,这意味着财务风险的提升。徐珊珊(2012)研究认为财务杠杆水平会对企业造成投资约束,财务杠杆系数造成的投资约束效应会被管理者的乐观预期抵消,最终导致投资过度。

从当前理论研究可以看出,财务杠杆水平和财务杠杆系数对企业生产和风险管理都会造成重要影响,对四川省上市企业财务杠杆水平和效应研究是非常必要的。

2.作用原理

财务杠杆效应的来源主要是财务费用的固定性、负债资金成本与企业利润率差异和税盾作用。首先,由于企业的固定成本短期不变,当息税前利润增加时,单位利润所负担的固定财务费用会减少,从而增厚每股利润,财务杠杆发挥作用。其次,企业的负债资金成本小于企业的经营利润率时,多出的收益会并入权益资本收益中,从而增厚每股利润。再次,由于债务产生的财务费用具有抵税作用,债务融资给企业带来一定的税收优惠,这也是财务杠杆发挥作用的原因。

二、四川上市企业财务杠杆水平分析

1.總体水平描述性统计分析

表1展示了四川省2010年-2017年上市企业的财务杠杆水平的描述性统计情况,平均而言四川省上市企业资产负债率在42.60-60.61之间,2010年的平均值最大为60.61,最小值为2016年的42.60。从标准差角度看,企业间的资产负债率差异在不断缩小,2011年前标准差超过90%,近年来逐渐下降稳定在30%以下,整体上四川省上市企业的资产负债率的截面分布趋向均匀。

过去七年来,四川省上市企业整体资产负债率呈下降趋势。从最高峰平均60.61%的资产负债率,到最低2016年的42.60%,去年年底四川省上市企业平均资产负债率为43.2%,整体财务风险可控。

2.财务系数分布分析

首先从图2中可以看出,四川省上市企业的财务系数整体平稳,常年平均值保持在1.2-1.8之间。说明四川省上市企业财务杠杆作用合理,财务风险较小。2010年至2014年之间,四川省上市企业平均财务系数呈1.2上下波动,2014年开始迅速上行至1.8,说明这两年四川省上市企业财务杠杆放大作用明显,2017年在去杠杆环境下又快速回落。

其中需要关注的是2014年的快速上行,这期间的主要原因来自于宏观货币环境影响,2014年国家倡导“普惠金融”,传统的商业银行体系提供企业贷款外,市场出现了各类提供贷款的类金融机构,同时很多上市公司也参与到资金借贷的业务中,通过放大财务杠杆,以较低成本融入资金再房贷出去,这给企业积累的巨大的财务风险,也带来了P2P金融的泡沫。2017年国家开始大力去杠杆,清理整顿民间借贷行业,上市企业的财务杠杆效应也快速下降,该数据一定程度上说明了四川省上市企业的财务杠杆系数的异常与当时的普惠金融发展存在关联。

3.财务杠杆行业水平测算

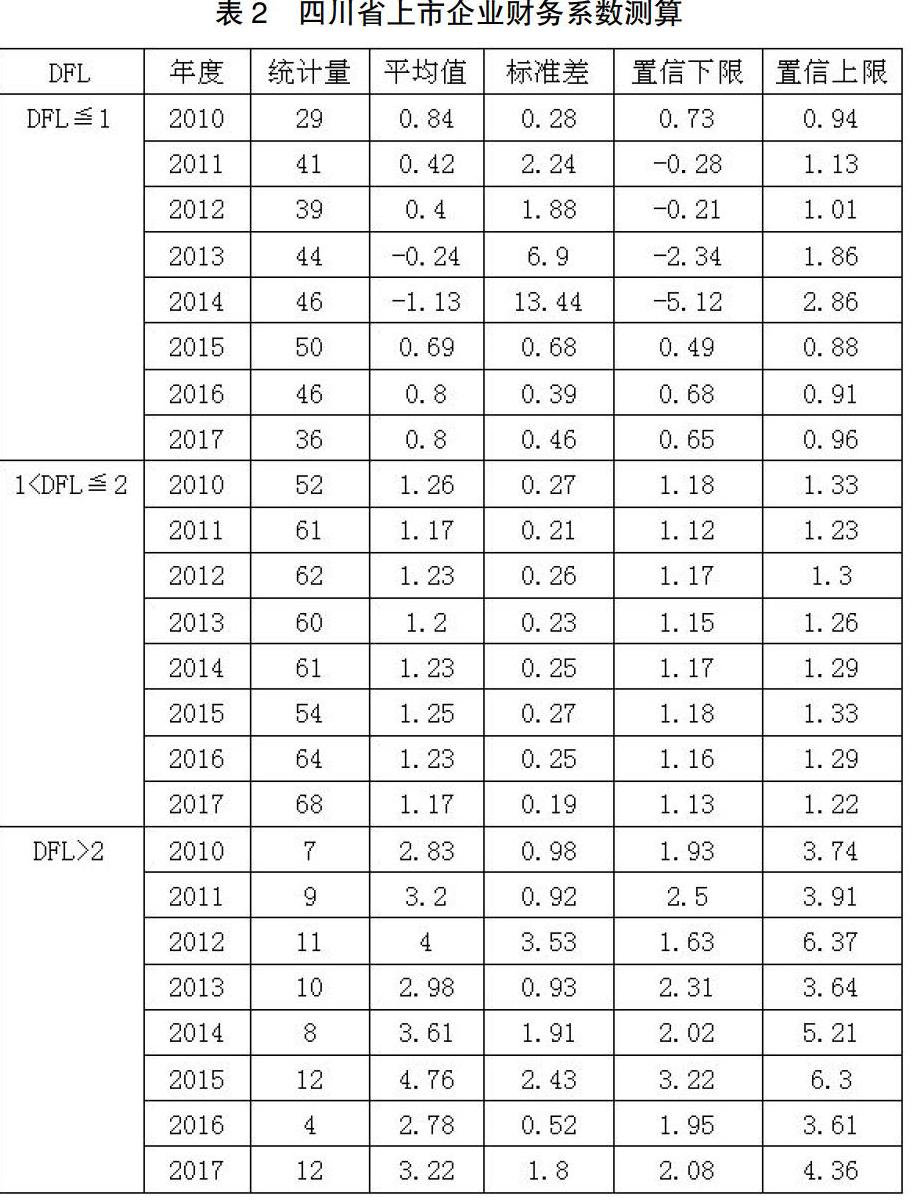

四川省上市企业财务系数分布中,处于1-2的占多数,小于1的企业数量也较大,说明四川省上市企业杠杆运用谨慎,不少上市企业财务费用为负。

另一方面,财务杠杆系数小于1的企业数量较多,一定程度表明了四川省大量上市企业将资金投放于信贷市场,作为资金的放贷方,这种现象值得重视。这说明了四川省上市企业获得信贷资金并没有再财务杠杆作用上有所表现,反而存在大量企业成为了资金的贷方,这种现象在2014年-2016年比较严重,也印证了上市企业与当时的普惠金融发展存在关联。

行业分布而言,表2数据显示,四川省上市企业中制造业占比最大,其平均财务系数为1.37;软件业占比第二,其平均财务系数为1.06;能源业占比第三,其平均财务系数为1.40,是财务系数最大的行业。

分布而言制造业差异最大,最大值和最小值水平差异大,商业服务业差异最小。就制造业而言,从生产到销售都存在较长的账期,由于投资较大,因此在债务工具使用上比商贸零售等企业更多,因此受到融资的影响较大,这在财务杠杆系数上表现就较其他行业而言较高。能源业也存在这种情况,投资较大,生产环节依赖融资工具。商业贸易等企业具有较充沛的现金流,因此更依赖周转能力,对融资工具的依赖体现在现金流断裂风险的时候。

最后整体而言,四川省企业财务杠杆运用谨慎,经过2017年的去杠杆政策后,财务杠杆水平显著下降,财务杠杆系数水平也保持在合理范围,对财务杠杆的依赖整体合理,财务风险较小。

4.财务杠杆运用聚类分析

通过研究2010年-2017年七年间财务杠杆总体水平的变化与分布情况,可以发现这段期间内财务杠杆总体水平的变化规律。宏观经济政策从出台到切实影响实体经济运行,再到经济数据被有效观测,这期间经济政策的真实影响一般都有一定的滞后性。

因而本文通过聚类分析方法,找出2001年-2013年间发生重大变化的时间点作为划分,选取重大变化时间点之后的一段时间,着重分析期间财务杠杆行业水平和财务杠杆作用效果。

通过聚类分析可以发现,2015年和2016年是一个重要的时间段。2010年-2012年四川省上市企业财务杠杆系数表现类似,2013年-2014年和2017年表现类似,2015年和2016年表现类似。2015我国股票市场出现了杠杆牛市,大量投资利用财务杠杆投资股票市场,与此同时民间借贷、互联网金融和P2P发展迅速,市场众多资金参与到互联网金融业务中,不乏大量上市公司的身影。从数据上看,2015年和2016年上市公司的财务杠杆系数异常升高,区别于2011年-2012年类别和2013年-2014年和2017年类别。

随着企业去杠杆在2017年提出,也是我国供给侧改革中的关键,总体上去杠杆被作为五大改革方向之一,而企业去杠杆始于2017年,在数据上得到了印证。从定量分析可以发现,四川省上市企业财务政策在2016年具有很大的调整,2017年开始在数据上得以表现。说明四川省上市企业对供给侧改革作出了明显响应。

5.研究结论

整体而言四川省上市企业财务杠杆整体可控,财务风险较小;近七年来四川省上市企业整体资产负债率一直呈下降趋势,主动去杠杆动作明显;其中2017年作為宏观政策企业去杠杆关键年份,在四川省上市企业财务变动中表现明显,政策响应积极;最重要的是要重视四川省存在大量上市企业未充分发挥财务杠杆作用,大量资金用于信贷投放的现象。2015年和2016年上市公司的财务杠杆系数异常升高,一定程度上说明了四川省上市企业的财务杠杆系数的异常与当时的普惠金融发展存在关联。

三、政策建议

首先,四川省上市企业应充分发挥财务杠杆的作用,积极运用财务杠杆放大经营成果,防止上市企业利用融资优势造成资金空转,成为市场资金投放者。其次,市场主体运用财务杠杆更具敏感性。四川省上市企业在去杠杆政策前,持续主动去杠杆,对宏观经济敏感性较强。政府应尊重市场主体的判断,去杠杆政策要具体灵活,不宜一刀切。

参考文献:

[1]Chatrath Arjun.The Impact of Internalization on the Diversification-Performance Relationship:A Replication and Extension of Prior Research[J].Journal of Business Research,2000(8):43-45.

[2]Cook,D. O.,and T. Tang, Macroeconomic Conditions and Capital Structure Adjustment Speed[C].University of Alabarna Working Paper.2009.

[3]孔维超.上市公司财务杠杆实证研究[D].中国地质大学(北京),2010.

[4]赵帅印.我国房地产上市公司财务杠杆实证研究[D].重庆大学,2012.

[5]徐珊珊.股权结构视角下财务杠杆对企业非效率投资影响的研究[D].北京交通大学,2012.

作者简介:赖雨宏(1988- ),女,汉族,四川攀枝花人,硕士,四川水利职业技术学院,研究方向:会计、财务管理

猜你喜欢

财会学习(2017年3期)2017-02-17

商情(2016年43期)2016-12-23

中国经贸(2016年20期)2016-12-20

中国市场(2016年36期)2016-10-19

商场现代化(2016年20期)2016-08-10

商场现代化(2016年19期)2016-07-29

企业导报(2016年13期)2016-07-19

商场现代化(2016年8期)2016-05-10

商场现代化(2016年4期)2016-04-08

企业导报(2015年1期)2015-01-23