城乡收入差距的所有制基础实证分析

2020-07-15 08:34姚玉洋

长春工业大学学报 2020年3期

杨 阳, 姚玉洋

(1.合肥学院 经济与管理学院, 安徽 合肥 230601;2.安徽新华学院 商学院, 安徽 合肥 230088)

0 引 言

改革开放以来,中国经济发展步入快车道,城乡居民收入水平也随之大幅度提高,但是经济高速发展的同时也带来了居民收入分配的不平等,其中城乡居民收入差距问题尤为严重。自1978年以来,城乡收入差距大幅度提升主要集中在上世纪80年代中至90年代初,以及90年代中至本世纪前十年两个时间段,2009年城乡人均收入比甚至高达3.33。自2010年以来,城乡收入差距由于乡村振兴战略的提出以及惠农政策的实施而有所下降,按城乡人均可支配收入来算,2018年这一比例已下降至2.69,但是与发达国家城乡收入差距普遍在1.5以下相比,中国缩小城乡差距之路依然任重道远。

无论是宏观层面的财政体系、金融发展及人口流动[1-3],中观层面的产业结构升级和区域非均衡发展[4-5],还是微观层面的企业发展和家庭资源配置决策上[6-7],均有相当多的文献对城乡收入差距产生的原因进行了探究,但是鲜有文献涉及到城乡收入差距的所有制成因。不同所有制结构的宏微观主体其目标定位、政策偏好、收入分配方式等方面均差异明显,因此会对收入差距产生明显作用。基于此,文中力求考察以国有企业占比来衡量所有制结构变动会对城乡收入差异产生何种作用。

1 实证检验与分析

1.1 模型设定

文中主要分析所有制对城乡收入差距的影响,因此城乡收入差距是被解释变量,所有制基础是关键解释变量。考虑到当期城乡收入差距可能会受到前期数值的影响,构建模型时引入滞后期及相关控制变量,最终计量方程

Gapi,j=controls+α×Gapi,j-1+

β×owneri,j+θt+ρi+μit,

(1)

式中:Gap----城乡收入差距情况;

owner----所有制变动情况;

θt----年份固定效应;

ρi----省份固定效应;

μit----白噪声;

controls----控制变量,包括各样本省份的经济增长速度、工业化和城镇化水平、外商投资水平以及对外开放程度。

1.1.1 城乡收入差距(Gap)

采用城镇居民人均可支配收入除以农村居民人均纯收入对这一指标进行衡量。由于部分省区在2013年以后不再统计农村居民人均纯收入,而采用农村居民人均可支配收入代替。因此,文中进行了技术化处理,将可支配收入增长率算作人均纯收入增长率,近似估计出部分省区2013年以后农村居民人均纯收入。

1.1.2 所有制状况(owner)

为保证指标的合理性及可获取性,借鉴吴振宇等[8]使用社会总固定资产投资中国有经济固定资产投资的比重进行所有制衡量。

1.1.3 经济增长速度(gdpragte)

非农产业投资的增速会伴随着经济增长而快速提升,由经济增长引致的固定投资非均衡扩展是收入差距拉大的重要因素[9]。文中用各省每年实际GDP增长率进行衡量。

1.1.4 工业化水平(indus)

吴浜源等[10]基于1990-2011年宏观数据,利用脉冲响应函数得出农村剩余劳动力由于工业化而加快流出,农村居民收入会因农业生产率提高而逐渐增加,城乡差距会具有逐步缩小的趋势。文中用制造业增加值在国民经济增加值中的比重来衡量,并将其引入控制变量中。

1.1.5 教育水平(edu)

许永洪等[11]利用省级面板数据得出教育扩展与城乡收入差距之间存在一种“U”型关系。因此将地区教育发展水平作为控制变量引入计量模型中也是必要的,文中使用每万人中大学生数量进行指标测算。

1.1.6 外商直接投资(invest)

外商直接投资会影响区域、产业和劳动力三个层面的政策选择,从而改变贸易结构以及技术溢出水平,进而作用于城乡收入差距[12]。在回归模型数据测算中,使用地区人均外商直接投资额进行衡量。

1.1.7 开放程度(open)

孙华臣等[13]指出对外开放水平可以抑制城乡收入差距,并且还可以弱化地方政府竞争对城乡收入差距的拉大作用。基于已有相关文献,文中采用地区进出口总额占GDP比重来衡量这一指标。

港澳台地区的特殊性使得相关数据无法获取,西藏地区相关数据残缺较为严重,也被剔除,因此最终使用了其他30个省份的样本。各变量统计性描述见表1。

1.2 回归结果及解释

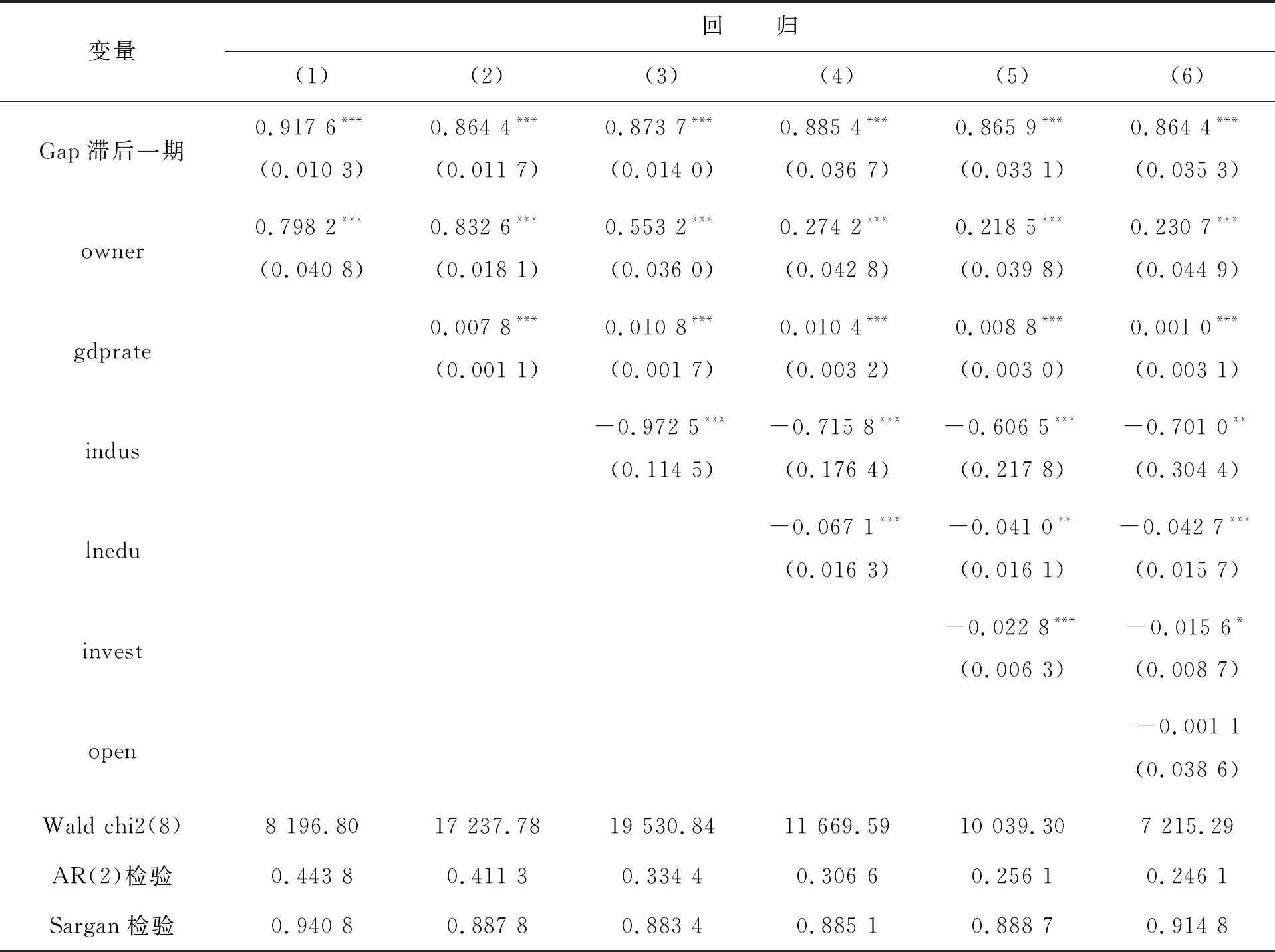

为了将回归数据控制在一定范围内,在计量检验前对各变量进行对数化处理是有必要的。式(1)包含了城乡收入差距的滞后项,为动态面板模型,因此为了克服城乡收入差距滞后项产生的内生性问题,借鉴相关学者的研究,采用广义矩估计(GMM)中的系统矩估计。在计量测算时,进行了控制变量逐步加入,以观察核心解释变量的显著性是否持续稳定。SYS-GMM得出的结果见表2。

表1 变量统计性描述

表2 计量方程回归结果

注:*、**、***分别表示10%、5%和1%水平上显著,括号内为标准误差。

由表2可以看出,AR检验和Sargan检验在回归(1)~(6)中均已通过,说明滞后期的工具变量选择可靠,且总体回归没有严重自相关问题。估计结果显示,逐步加入控制变量,owner系数显著为正,均通过了1%的显著性水平。这表明,运用省市面板数据,基于系统矩估计方法进行回归,计量结果显示,国有制占比提高显著地促进了城乡收入差距的进一步拉大。控制变量方面,年经济增长速度越快,越有可能造成城乡收入差距扩大;而工业化水平提升,高等教育的普及和外商直接投资的涌入,则可以缩小本区域内城乡收入间的差距;在基准回归中,对外开放程度的提升对城乡收入比的变动没有显著影响。

2 稳健性检验

2.1 替代变量回归

在表2基准回归中,使用社会总固定资产投资中国有经济所占份额的比重测算了所有制情况,由于国有经济特殊性,相较于非国有经济,具有更强的固定资产投资需求,也更有能力实现大规模投资,因此测算出的数据可能会偏大。为解决此问题,文中进一步用产出法寻找其合适的替代变量。基于已有文献,借鉴了刘瑞明等[14]做法,使用国有及国有控股工业企业在规模以上工业企业总产值中的比重作为替代变量,对式(1)再一次进行控制变量逐步引入回归,结果见表3。

表3 所有制替代变量回归

注:*、**、***分别表示10%、5%和1%水平上显著,括号内为标准误差。

使用替代变量进行逐步回归后可以发现,回归(7)~(12)中核心解释变量的系数均为正,并且都通过了1%显著性水平的检验。这说明,克服由于使用固定资产投入法可能造成的国有经济占比值偏误后,得出的结论依然支持表2的基准回归。

2.2 内生性问题

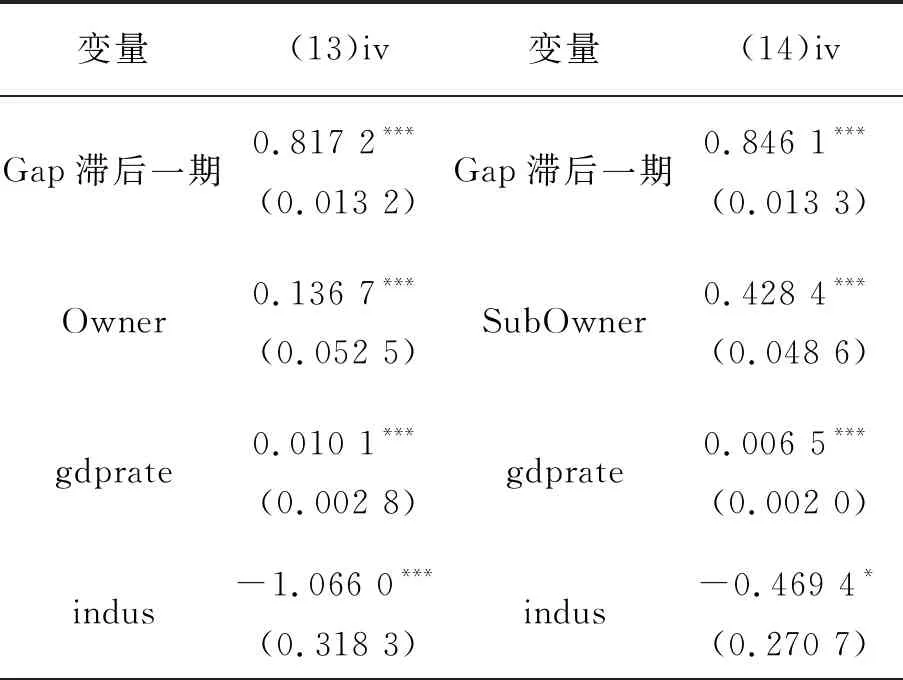

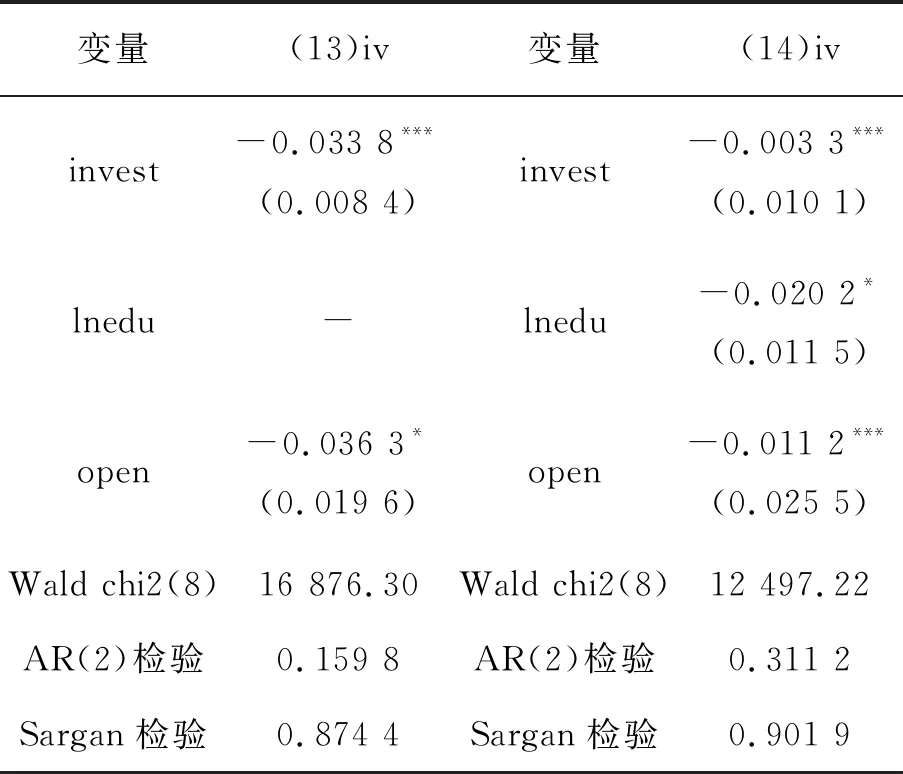

在表2及表3回归中,内生性由于城乡收入差距与所有制互为因果的事实而产生,为了计量回归结果的无偏性,内生性问题不得不加以克服。据此,用工具变量法进行内生性减弱,将国有制变量(Owner)、国有制的替代变量(SubOwner)两个变量的滞后一期作为工具变量,对回归(6)及(12)再次回归,并保留显著的变量,得到结果见表4。

表4 工具变量回归

续表4

注:*、**、***分别表示10%、5%和1%水平上显著,括号内为标准误差。

2.3 安慰剂检验(placebo test)

安慰剂检验的主要思想为如果城乡收入差距的国有企业拉大效应不受遗漏变量的干扰,那么当被解释变量为其他所有制经济占比时,对城乡收入差距进行回归后,被解释变量的估计系数同样不应该显著为正。与国有制相对应,文中以私有制(PriOwner)经济在国民经济中的占比情况作为安慰剂检验被解释变量,其测算方法为社会总固定资产投资中个体私营企业份额的比重。如果私有制经济占比提升,并不会明显地提升城乡收入差距水平,那么更加可以佐证前述结论的正确性。基于此,文中做了回归,进行安慰剂检验,见表5。

表5 安慰剂检验

注:*、**、***分别表示10%、5%和1%水平上显著,括号内为标准误差。

进行安慰剂检验后发现,私有制经济占比不仅未显著正向影响城乡收入差距,反而显著负向影响了城乡收入差距,即私有经济占比的提升一定程度上抑制了城乡收入差距的进一步扩大。安慰剂检验也验证了基准回归结果的可靠性。

3 结 语

基于1999-2017年省级面板数据,考察了以国有经济占比来衡量的所有制基础如何影响城乡收入差距。首先认为国民经济中国有经济占比越大,城乡收入差距就越有可能较大。其次通过用国有经济固定资产投资占社会总固定资产投资比进行指标构建,基于GMM方法验证了上述假设。最后为使得计量结果更为可靠,使用了三种方法进行稳健性检验。不论是利用相似变量进行合理替代,还是克服内生性的工具变量检验,亦或是使用个体私营经济占比进行安慰剂检验,均证实了上述结论的正确性。

基于计量结果可以发现,继续深化市场化改革,减弱所有制差异对市场资源流动的限制是缩小中国城乡收入差距的重要举措。一个关键的着手点就是通过约束国有经济的比重降低市场资源配置扭曲的可能性。只有为各种非国有经济创造更大的发展空间,充分发挥市场机制的作用,并在此基础上提供更多的就业机会,满足农村剩余劳动力的需求,才可以逐步实现城乡居民收入的公平分配,共享发展成果。具体措施如下:1)需要改革国有企业的工资分配方式,降低行业收入差距;2)坚持政企分开,减少行政对企业经营的干预,持续推进国有企业去行政化的改革思路;3)需要进一步打破劳动力市场的限制,促进人力资本自由流动;4)通过合理手段,引导民营企业对劳动者的非工资性补贴,例如社会保险以及公积金等隐性福利政策。

猜你喜欢

城市轨道交通研究(2022年4期)2022-04-16

军民两用技术与产品(2021年3期)2021-06-09

当代陕西(2019年20期)2019-11-25

特别健康·下半月(2019年6期)2019-08-01

祝您健康(2019年3期)2019-03-22

时代英语·高一(2018年5期)2018-11-19

时代英语·高一(2017年5期)2017-11-14

故事作文·低年级(2016年5期)2016-05-14

大社会(2016年3期)2016-05-04

现代企业(2015年8期)2015-02-28