山西省晋城市众航汽贸有限公司盈利能力探析

2020-07-14 16:13张悦

中国管理信息化 2020年11期

张悦

[摘 要] 在我国社会主义市场经济迅速发展的环境下,企业的经营业绩越来越得到企业的重视。一个企业的获利能力能够直接反映企业经营情況的好坏。企业是以利润最大化为其追求目标,所以企业只要长期保持较高的盈利水平,就能源源不断地为企业注入活力。一些企业通过加快结构调整和转型升级,使得其盈利能力处于较高水平,成为国内同行业中竞争力较强的标杆企业。

[关键词] 盈利能力;盈利指标;经营业绩;建议

1 盈利能力概述

企业的盈利能力,是指企业利用各种经济资源获取利润的能力。盈利能力是一个企业生存和发展的基础。一般来说,公司的盈利能力是在正常的经营状况下获得利润的能力。

1.1 反映盈利能力的常用指标及其重要性

有很多指标可以反映企业的盈利能力,包括销售净利率、销售毛利率、资产净利率、资产收益率等。一般通过比较分析法、比率分析法、因素分析法来计算剖析企业的盈利能力。

1.2 影响企业盈利能力的具体因素

1.2.1 国家政策对盈利能力的影响

分析影响企业盈利能力的各种要素,可以更加全面地研究分析企业的盈利能力,从而全方位提升企业的竞争力。从宏观方面来说,国家政策与企业的发展息息相关,其中,税收政策是国家进行宏观调控最重要的手段,税收政策对企业的发展有重要影响。

1.2.2 营业利润对盈利能力的影响

企业可以根据自己的特点来选择适合的计价方法,尽量减少产品生产流程中的质量风险,调整产品结构,减少生产成本。这些都能对增强企业的盈利能力产生重要影响。

1.2.3 利润结构对盈利能力的影响

如果企业的利润不是主要来源于主营业务活动,那么其利润结构会存在很大的风险,必须采取合理的改进措施,扭转不利局面。

2 山西省晋城市众航汽贸有限公司盈利能力分析

2.1 众航汽贸有限公司简介

山西省晋城市众航汽贸有限公司成立于2011年5月25日,是以汽车销售为主营业务的中小型汽车营销企业。该公司位于山西省晋城市嘉峰县,主要以销售汽车、汽车配件、电动自行车及其配件为主,注册资本600万元,是聚集汽车销售、售后维修服务等于一体的专业化公司。该公司具有功效配套齐全的销售设施,包括一汽大众轿车展现区、客户休息区等。购车环境舒服安静,能够随时为客户提供售前、售中、售后一条龙服务。

2.2 众航汽贸公司盈利能力分析

本文以众航汽贸有限公司为例,研究公司盈利能力,将销售汽车的利润率、成本费用利润率或者该公司股东的收益率等作为盈利能力的指标。

山西省晋城市众航汽贸有限公司在2017年度销售各种品牌汽车的,销售收入2 100万元,毛利400万元,销售利润年均增长30%。

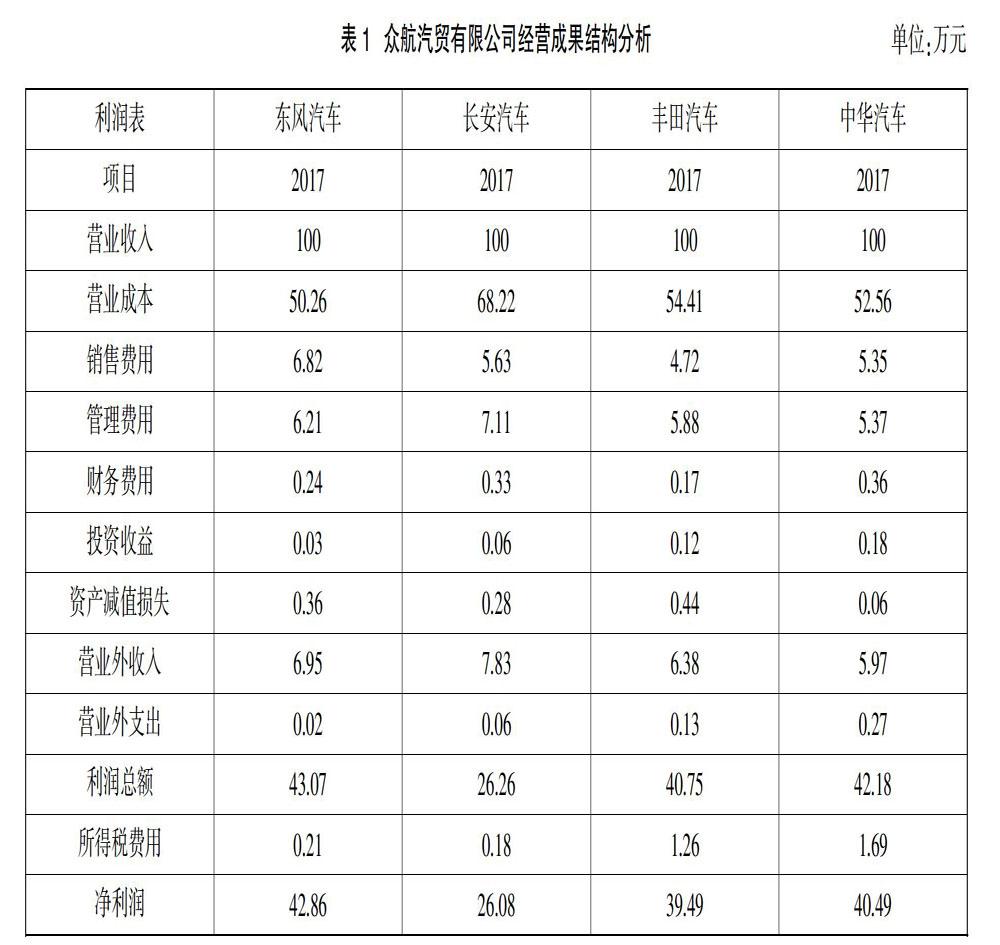

主营业务中,一汽轿车销售毛利率远低于东风汽车毛利率,说明汽车市场的需求正在发生改变,应该引起公司管理层的重视。根据销售毛利率和营业利润率多谋划,充分利用公司内部的核心技术,引用先进的管理方法,寻找合适的经营模式来提升公司的盈利能力。

通过分析东风汽车、长安汽车、丰田汽车、中华汽车四种汽车品牌的销售状况,可以看出东风汽车的销售成本最低,营业利润最高,利润总额和净利润所占比例相对最高。这表明公司销售东风汽车获得利润的能力最强,盈利能力最好,有较好的市场前景(参见表1)。

从2017年的汽车销售情况来看,众航汽贸有限公司的盈利能力整体发展情况较好,如表2所示毛利率是企业盈利的最初基础,2017年度东风汽车的销量较好,盈利能力强;成本所占资产的比例较同行业均值来说较低,说明了公司内部对销售东风汽车的成本控制很好。从四种主要汽车销售品牌整体来看,净利率都接近于10%,东风汽车的净利率最高,收益水平较好。

3 众航汽贸有限公司盈利能力的总体评价及建议

3.1 众航汽贸有限公司的总体评价

通过对反映公司盈利能力的各项重要财务指标的分析,2017年众航汽贸公司主要销售业绩较高的东风汽车、长安汽车、丰田汽车和中华汽车四种车型,销售毛利率较往年有小幅提升,但其增长幅度远低于2015-2016年度,说明汽车销售速度减缓。

3.2 关于盈利能力发展的相关建议

2017年中国汽车产销量超过5 000万辆,在这样的市场环境下,公司应紧跟市场形势,依托汽车市场需求进行合理定位,提高市场竞争力。加大汽车企业新产品的技术创新与资金投入,引进优秀管理人才,通过管理经验的交流学习,学习优秀汽车企业的营销方式,为了吸引消费者选购,可通过赠送车贴膜、GPS等活动来促进汽车的营销,这样也会在老顾客中产生口碑效应。此外,众航汽贸有限公司应该加强公司内部销售人员的销售能力,树立良好口碑与形象,促进企业盈利能力的持久稳定发展。

4 结 论

本文综合分析了山西省晋城市众航汽贸有限公司的盈利水平,通过分析销售毛利率、销售净利润、营业利润率和净资产收益率等主要指标,认为该公司2017年度经营状况较好,盈利能力不断增强,同时,真实全面地反映了该公司在经营管理中的不足和缺陷。为进一步开发扩大销售市场,本文提出了参考意见与建议。

主要参考文献

[1]曹彬.资产证券化对我国商业银行盈利能力影响研究[J].宏观经济研究,2017(5).

[2]殷敖,杨胜刚.利率市场化、中间业务与商业银行盈利能力[J].财经问题研究,2017(4).

[3]李安娜.中国商业银行盈利能力影响因素的实证分析[J].经济研究导刊 ,2013(20).

[4]孙亚丽,胡胜德.中型上市商业银行盈利能力实证研究 [J]. 中国集体经济,2012(12).

[5]刁其波.国有商业银行负债结构对盈利能力影响研究 [J]. 淮南师范学院学报,2017(4).

[6]顾晓敏,赟赟. 国有商业银行与股份制银行盈利能力比较 [J].上海金融,2003(8).

[7]赵金珠.中国国有企业融资方式研究[D].大连:东北财经大学,2016.

[8]于杨.盈余管理相关问题研究[D].大连:东北财经大学,2016.

[9]刘倩.关于国有企业经营者激励约束问题研究[D].大连:东北财经大学,2015.

[10]王莉.中小企业股权融资问题研究[D].沈阳:沈阳大学,2015.

[11]史默涵.房地产上市公司盈余管理影响因素的识别与分析[D].大连:东北财经大学,2016.

[12]张宇.资产质量评价指标体系研究[D].沈阳:沈阳大学,2016.

[13]韩琳.管理层权力、研发投资与公司业绩的关系研究[D].大连:东北财经大学,2015.

[14]王颖.机构投资者对上市公司盈余管理影响的实证研究[D].大连:东北财经大学,2016.

[15]高瑾.中国影子银行的发展对中小企业融资影响的研究[D].杭州:浙江大学,2015.

猜你喜欢

学生天地(2020年32期)2020-06-09

人大建设(2018年9期)2018-11-18

中国集体经济(2017年1期)2017-01-04

合作经济与科技(2017年2期)2017-01-03

时代金融(2016年29期)2016-12-05

时代金融(2016年23期)2016-10-31

商业会计(2016年15期)2016-10-21

中国市场(2016年33期)2016-10-18

浙江人大(2014年4期)2014-03-20

中国火炬(2010年7期)2010-07-25