崩塌的护城河:“国民饮料”汇源果汁何以陨落

2020-07-14 18:31范鹏于杰

商业评论 2020年6期

范鹏 于杰

停牌22个月后,汇源果汁最终未能履行复牌条件,于2020年2月 14日被港交所取消上市地位。此外,汇源2017年年報、2018年年报以及2019年中报也迟迟未披露。如今公司的总市值定格在停牌时的53.97亿港元,较历史峰值蒸发了121亿港元。“有汇源才叫过年”,曾经的民族品牌代表如今在商超货架上已经越来越少见了。创始人朱新礼四度被限制消费、负债百亿、高管离职,汇源昔日风光早已不在。在不进则退的商业大潮中,伴随一代人记忆的“国民饮料”汇源果汁,何以到了如此凄惨的地步?

一代国民果汁的跌宕岁月

上世纪90年代初,在“下海经商”浪潮的推动下,朱新礼放弃村干部这一“铁饭碗”,承包了一个负债1,000多万元、3年没发工资的罐头厂。工厂的第一批浓缩苹果汁生产出来后,朱新礼只身一人带着样品,去德国参加食品展。由于经费不足,请不起翻译人员,朱新礼只能请朋友找来在德留学生客串。为了尽可能节省开销,他在宾馆里用山东煎饼充饥。好在努力没有白费,他一举拿下了500万美元的订单。此后,汇源浓缩果汁相继出口到30多个国家和地区,公司也在北京建设了新厂房,斥巨资引进了15条国际领先的生产线。

1996年,汇源以7,000万元的价格中标1997年央视《新闻联播》5秒标版广告权,靠着“天价广告”成功打响了品牌在全国的知名度。随后,公司开始扩大布局,收购了26个大型果汁生产基地。2005年,汇源又与统一集团共同组建“中国汇源果汁控股”,借此充实资金链,完善营销网络。2007年,汇源在港交所上市,首日股价大涨66%,成为当年港股最大IPO。

然而,上市之后的汇源却陷入了“卖国”的争议之中。2008年,可口可乐提出收购汇源,但交易最终未获批准,使汇源失去了朱新礼口中“成为千亿级公司”的机会,同时也因为销售体系被砍而大伤元气。此外,根据汇源2017年中报,公司总负债超过110亿元,年利息支出占净利润的比重高达400%,高企的利息支出迅速恶化了其赢利能力。值得注意的是,由于被停牌,汇源2017年和2018年业绩、2019年中期业绩至今未获披露,财务状况究竟如何不得而知。而与同一年代下海的宗庆后的娃哈哈、钟睒睒的农夫山泉相比,汇源的销量早已不在一个量级。一代国民果汁将何去何从?

依旧牢固的外护城河

事实上,在消费者心中,汇源品牌并没有真正崩塌。这几年,公司营业收入虽然增速放缓,却没有受到实质影响。AC尼尔森数据显示,2018年汇源在百分百果汁和中浓度果汁的市场份额依旧稳居业内第一。汇源的品牌护城河还是相当牢固,一直守护着公司的堡垒。

从一个平凡的县城走到春晚,从一个濒临倒闭的罐头厂到国民果汁,汇源的品牌塑造相当成功。它的经典广告语“喝汇源果汁,走健康之路”“妈妈选汇源,全家更健康”尽人皆知。和健力宝一样,汇源果汁是八九十年代最受欢迎的饮料之一,也是那一代人的集体记忆。

早在1996年汇源就花天价买下了1997年央视《新闻联播》那短短5秒的广告权。之后,朱新礼频繁出现在历年春晚嘉宾席的特写镜头里。在那个互联网尚在萌芽的年代,汇源通过央视背书,产品畅销全国,随即在各地布局设厂,进入快速发展期,成为了果汁饮料行业的龙头。公开报道显示,2000年公司实现营收12亿元,以23%的市场份额位居国内果汁产业榜首。2001年、2002年,汇源营收分别为15.4亿元、22.3亿元,利润分别达到2.5亿元和2.7亿元,市场份额跃至近30%。可见,汇源在品牌护城河的打造上越拓越宽。

2008年9月,可口可乐宣布以每股12.2港元、共计179.2亿港元全额收购汇源。这是可口可乐当时在中国乃至公司发展史上最大一笔收购。然而,命运跟汇源开了个天大的玩笑:2009年3月,这个收购案因未通过反垄断调查而被叫停。虽然收购交易没有完成,但是从可口可乐的高额报价,以及政府部门为保护国民品牌而叫停交易来看,足见无论是世界500强企业,还是政府和民众,都高度认可汇源果汁这个品牌。

虽然上市后公司在经营上遇到诸多问题,但在品牌打造上依然不遗余力,也紧跟时代的步伐。这个当初以“喝汇源果汁,走健康之路”为大众所熟知的国民果汁,在传统品牌的年轻化大潮中主动出击,寻求品牌形象的新一轮迭代。

2016年是汇源实施品牌年轻化战略的试水之年。年初,汇源一改传统行事风格,借势网红papi酱广告招标,展开新媒体传播,令网友们纷纷表示“出乎意料”。虽然汇源最终与标王失之交臂,但借助这样的“反常”之举,颇为高调地开启了品牌革新之路。

2017年,汇源加快了年轻化步伐,与超级电影IP《三生三世十里桃花》展开合作,运用微代言、cosplay直播、定制版产品等组合拳,助力产品销量同比增长362%。

2018年,汇源的品牌建设又有了新看点。除了年轻化,汇源开始着力于提升品牌的高度。元旦期间,汇源以“给世界的微信”系列海报登上美国时代广场。央视多个频道报道称,汇源以“汇大国之源,享美好生活”的主题,彰显了中国品牌魅力。通过在主流平台的多重举措,汇源品牌建设迎来了新高度。它相继斩获“2018中国(行业)十大影响力品牌”“2018年中国TBV全面品牌价值管理大奖”以及IAI、金鼠标等品牌营销大奖。

到了2019年,汇源的品牌年轻化建设仍未偃旗息鼓。在春节整合营销中,汇源以指定饮品身份亮相北京卫视春晚及元宵晚会,展开品牌与产品、线上与线下的全方位营销联动。通过创意口播、年货架、海报等多样形式,强化汇源与春节的情感关联,将“有汇源才叫过年”的品牌理念与BTV春晚阖家团圆、欢喜过年的喜庆气氛相融合。贴合主题的创意营销,不仅深度诠释了汇源的品牌内核,也让BTV春晚更具年味儿。汇源凭借“有汇源才叫过年”创意营销,斩获2019金案奖。可见,汇源这个不年轻的品牌,在形象塑造上一直紧跟时代步伐,从没有落伍。由此,我们可以知道,汇源的品牌护城河一直都在,还很宽广。

那么,到底是什么原因导致了它今天的没落?

其实,企业在经营过程中存在两条护城河:一条是外护城河,一條是内护城河。回归生意的本质,我们会发现好生意需要同时解决两个问题:价值创造和价值获取。价值创造就是大家普遍理解的外护城河,借助品牌、专利技术等提升交易价值。但是,如果创造的价值无法获取,没有形成内护城河,这个生意就很难说是好生意。既有价值创造,又能实现价值获取,既有外护城河,又有内护城河,这才是好生意。

从前文可见,汇源打造了卓越的品牌影响力,拥有强大的品牌无形资产,它的外护城河是牢固的。所以,汇源的问题可能出在价值获取环节,也就是作为内护城河的交易结构上。而汇源的经营数据证实了这一点。从2009年到2016年,汇源营收规模从28.5亿元上升至57.6亿元,但在这8年时间里,有7年的扣非净利润处在亏损状态。那么,汇源的内护城河又是怎么崩塌的呢?

崩塌的内护城河

通过分析汇源的内部交易结构,我们可以发现它连续亏损直至最后退市的原因。

其实,汇源衰落的种子在当年可口可乐收购案被否之时就埋下了。当初,汇源为什么想被可口可乐收购?在2008年年报中,汇源披露:“根据AC尼尔森的资料,按销量计,我们于2008年在中国百分百果汁及中浓度果蔬汁市场所占的份额分别为42.1%及43.6%,继续稳占中国百分百果汁及中浓度果蔬汁市场的榜首地位。”可以说,在浓缩果汁市场,汇源已经遥遥领先了。但是,我们都知道浓缩果汁的市场规模和低浓度果汁饮料的市场规模是无法比拟的,而在低浓度果汁市场,汇源当年的市场占有率不足8%。对于汇源来说,一方面,面临着来自股东的压力。当时汇源的第二大股东是达能集团,它已经确定自己的主业方向,急于将果汁这一非主营业务剥离出去。另一方面,汇源希望在竞争激烈的果汁市场之外,切入上游原材料产业链,为此,它早已有所布局。

在并购交易中,被并购方总是希望自己的资产尽可能被高估。而在汇源并购案中,可口可乐的出价也确实不低,每股达到12.2港元,较前5个交易日4.04港元的平均收市价,溢价202%。从每股利润来说,溢价30倍,相当于30年的利润通过这一次交易就实现了。汇源在融资方面的能力一向突出,这一点从其先后和德隆、达能的合作中就可以看出来。这次可口可乐出价如此之高,很重要的一点是,汇源根据可口可乐的需求调整了自己的内部交易结构。一方面,汇源裁减了一半员工和大半销售人员,降低了对可口可乐来说没有价值的费用投入。另一方面,可口可乐看中的主要是汇源的生产能力。在2008年之前,可口可乐除了在武汉投资建厂外,所有生产都是委托加工,因为建立一套运转良好的果汁生产体系需要相当长的时间,汇源建厂只需3个季度,国外公司则需3年。所以,直接收购汇源的生产线是可口可乐最明智的选择,为此,汇源还加大了工厂的投资。

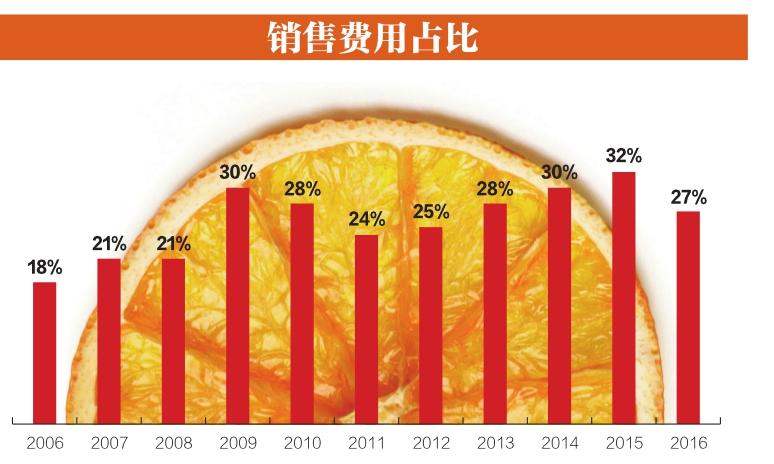

如果收购成功,上述调整是没有问题的。但是,最终收购案没有获得批准,使得汇源的上述调整破坏了原有的内护城河。从副栏“销售费用占比”可以看出,在准备被可口可乐收购之前,汇源一直在有意控制销售费用支出。2006年~2008年销售费用占比均值为20%,2009年销售人员的遣散费支出使得销售费用占比同比大增50%,而后由于收购失败,汇源不得不重建销售团队和渠道,销售费用占比随之不断上升。

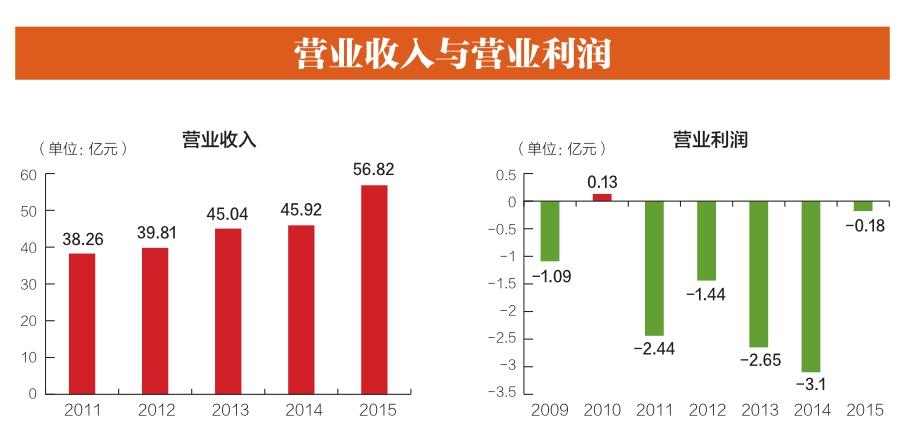

内护城河的作用是守护企业品牌资产实现的价值创造,确保企业持续赢利。这一点在汇源身上体现得非常明显。2013年,朱新礼辞去CEO职务,只担任董事局主席,聘苏盈福为新任CEO。公司开始有秩序地重建渠道,新建销售团队规模达到9,000多人,同时并购三得利公司,寄希望于二者产品和渠道的协同效应。2014年,公司开启深度分销策略,在全国建设了1,500多家营业所,作为传统经销商体系的补充。公司营业收入在2015年快速增长,同比增幅23.74%,要知道同年饮料行业整体销量下滑了约 1%。同时,汇源全年营业利润大幅增长94.19%,仅亏损0.18亿元。(参见副栏“营业收入与营业利润”)可以说,在开始重建内护城河来守护利润后,汇源的主业很快得到了一定程度的恢复。

但是,这样的恢复并没有能够拯救汇源,因为低效资产已经导致其交易结构失衡。为了抬升估值,迎合可口可乐的需求,在2008年前后汇源投资了18条加气果汁生产线,但许多生产线安装后根本没有开工过,产生了大量无法获得效益的固定成本。此外,2014年,汇源投资10多亿元,上马了十余条纯净水生产线。从副栏“厂房设备”可以看到,2009年之后汇源的厂房设备金额不断抬升,最高峰时接近70亿元。公司为了利用这些产能,甚至开始对外寻求代工业务,2012年至2016年期间,就曾为加多宝、元気森林等做过代工。

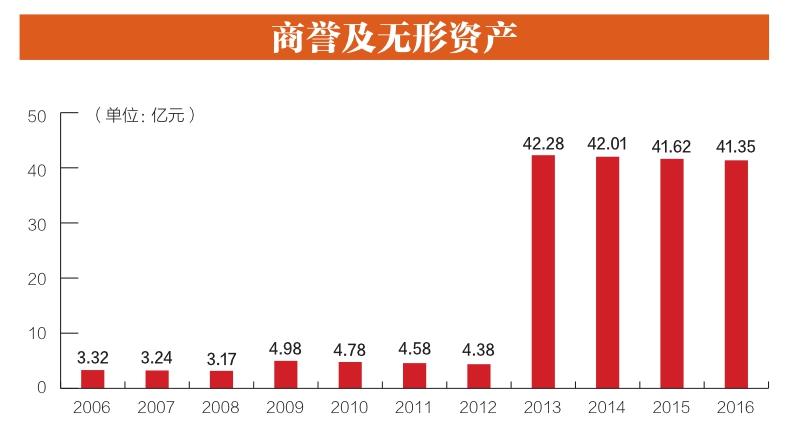

上市公司从母公司并购的厂房设备都有着极高的商誉,使得公司产生大量待减值的无形资产。从副栏“商誉及无形资产”可以看出,2013年之前汇源的商誉及无形资产保持了稳定的水平,然后2013年公司商誉扩增了近9倍,其背后就是并表的大量厂房设备。更为致命的是,汇源近60家工厂总体产能负荷不足4成。2014年,汇源以18.12亿元出售集团9家工厂,以减少固定资产相关的折旧摊销等财务成本,优化公司的负债结构。这9家工厂仅2014年就亏损了4,462万元。虽然公司直到退市都没有计提这些商誉,但其价值水分已经显而易见了。

之前,这些资产都在母公司手里,之所以在2013年并表上市公司,很重要一点就是,上市公司希望做大自己的资产和营收水平,以便为母公司化解一定的负债压力。虽然我们无法获知母公司的负债情况,但是我们看到收购失败后,2010年开始上市公司的负债规模在不断上升,退市之前最后一份年报中负债规模更是达到99.95亿元。(参见副栏“负债总值”)

当然,负债的攀升未必一定就不好,只要公司的投资收入能够大于利息支出,而且杠杆本身也是一个提升利润的重要手段。我们可以从息税前现金利润减去支付利息的差值,来看一下汇源是否有效利用了这些负债。(参见副栏“息税前现金利润与支付利息的差值”)2009年之前,汇源的这一差值维持在正值的水平,之后出现了一定的波动,但我们认为这也是正常的表现。显著的变化主要发生在2014年,也就是上市公司并表母公司厂房设备之后的一年,可见公司已经出现趋势性的变化,即无法通过主营业务产生现金来弥补需要支付的利息。

而母公司的负债利用能力,因为没有其财务报表,所以无法得到验证,但是我们可以通过有关朱新礼的一些新闻报道管中窥豹。朱新礼名下被冻结资产已达数十亿元,2018年至今多次被列为被执行人,并被限制高消费。此外,汇源旗下多家公司也相继被法院列为失信企业,或被强制执行。而2017年发生的违规贷款事件,无疑最能说明母公司的负债压力。2020年汇源公告披露:2017年8月至12月间,在没有任何管理层审批的情况下,集团的资金中心通过4家集团内公司的9个银行账户分66次转账给4家关联公司合计42.83亿元款项。当中总金额为9,564元的利息收入尚未记在集团账上。

企业战略调整,寻求被并购,这本身无可厚非。但是,汇源的问题在于,在并购没有完全确定的情况下,大幅裁减销售队伍,增加厂房设备投资,破坏了公司的内部交易结构,导致守护价值创造的内护城河崩塌。同时,新投资的厂房设备产能利用率不足,利息负担沉重,拖垮了自身的发展。因此,哪怕汇源的品牌外护城河一直存在,营收上也未受太大影响,内护城河的崩塌还是严重蚕食了公司利润,极大影响了公司的赢利能力。

内外兼备,方能基业长青

汇源果汁品牌依然强大却又迅速陨落的案例,给我们带来了几个启示。

首先,优秀企业不仅要有护城河,还要有两条护城河。高瓴资本的张磊在一次演讲中表示,这个世界只有一条护城河,那就是企业不断创新,不断疯狂地创造长期价值。但是,我们认为,企业必须兼顾价值创造和价值获取两个维度,一方面要发挥自身的关键资源能力,提升交易价值,另一方面要优化合作共生体的交易结构,实现交易价值的获取和保护。汇源一开始的成功在于,用品牌资产构建起外护城河,同时以合理的交易结构打造出内护城河,完成交易价值的获取和保护。而当它摒弃了这一交易结构,哪怕交易价值没有降低,公司收益还是受到了极大的冲击。

其次,交易结构优化也能构建起企业的护城河。护城河是指一家企业拥有其他企业难以复制、难以撼动的可持续竞争优势,可以帮助自己长期有效抵抗竞争对手的进攻,从而能够源源不断地获取利润。在谈及护城河时,人们习惯性地想到由品牌、技术专利等无形资产建立起来的价值创造外护城河,很少看到通过交易结构优化建立起来的保护交易价值的内护城河。其实,外护城河是前提,能让企业从众多竞争者中脱颖而出,建立起独特的竞争优势。内护城河是关键,能让企业有效实现价值获取和保护,持续获取稳定的收益。而交易结构优化就是通过构造更大的独特价值空间、降低价值损耗和交易成本、提高交易效率,来获取和保护创造出来的价值。

最后,高效率的交易結构才是好的商业模式。商业模式效率=(交易价值-交易成本)/交易价值,因此,企业经营既要提升交易价值,也要降低交易成本,当交易价值大于交易成本时,企业才会享受商业模式红利。商业模式效率越高,企业价值越能实现持续提升。如果交易价值实现了持续增长,但是交易成本增长速度更快,导致商业模式效率下降甚至为负,交易结构构筑的内护城河就瓦解了。

猜你喜欢

东方少年·布老虎画刊(2023年8期)2023-08-01

中国食品(2022年14期)2022-06-30

军事文摘(2020年22期)2021-01-04

公民与法治(2020年13期)2020-07-27

销售与管理(2020年1期)2020-05-06

小哥白尼(趣味科学)(2019年9期)2019-12-27

启蒙(3-7岁)(2016年9期)2016-02-28

新领军(2009年12期)2009-12-23