新会计准则下其他综合收益的相关性研究

2020-07-14 08:38曹晶

现代营销·信息版 2020年5期

关键词:相关性

曹晶

摘 要:本文分析沪市A股上市公司财务数据,建立价格模型,运用描述性统计,相关性分析和多元回归分析,研究了其他综合收益的相关性问题;净利润与其他综合收益相关性强弱比较;2014年新会计准则要求企业分类披露其他综合收益,这一做法是否提高了其他综合收益的相关性。最后得出结论:其他综合收益具有价值相关性;2014年,会计准则修改以前净利润的相关性较强,新会计准则实施后人们增加对其他综合收益的关注,新会计准则的实施提高了其他综合收益的相关性。

关键词:其他综合收益;相关性;价格模型

一、 引言

2007年,国际会计准则针对综合收益的情况给出了两种方法:第一种是把综合收益反映在利润表中,第二种是把综合收益的情况在一张表中反映。企业可以根据实际情况做出合理的选择。2011年,国际会计准则针对其他综合收益的列报方式做出修改;其他综合收益是否使市场更加关注其他综合收益所表达的会计信息?新会计准则的实施是否能够影响其他综合收益的相关性?本文需要对这些问题进行探讨。

二、理论分析与研究假设

其他综合收益不同于净利润,其他综合收益作为一种可以反映企业目前资产公允价值的会计信息,能够预测企业未来的盈余信息。为了深入研究其他综合收益,本文以其他综合收益未来盈余会计信息这一特征,以我国会计准则关于其他综合收益的演变展开研究。其他综合收益作为一种具有预测价值的会计信息,有助于会计信息使用者对企业的价值做出判断。我国会计准则对其他综合收益的列报形式进行了不断地修改。2006年,会计准则要求其他综合收益在所有者权益变动表中进行披露;2009年会计准则对其他综合收益有了进一步修改,要求企业在利润表中进行披露;2014年会计准则要求其他综合收益的披露分为可转回和不可转回,在利润表中进行披露,随着准则的修改,企业披露其他综合收益的内容越来越多,那么其他综合收益是否真正帮助投资者做出合理决策,2014年新会计准则要求企业分类披露其他综合收益的各项信息,这一要求是否合理?近些年来,企业改变了投资的模式,盈利的方式也各种各样,综合收益的观念由此产生。企业的收益不能仅通过净利润来衡量,会计信息使用者也不能仅根据此来做出正确的投资决策,传统会计收益的相关性因综合收益观的产生而降低。企业资产公允价值的变动通过记录尚未实现的损益来确认,核算其他综合收益信息能够给企业带来增量盈余信息。

国内学者对此也有相关方面的研究,却得出了不同的结论,部分学者认为,综合收益的最具相关性;另一部分学者则认为投资者最关心的仍是净利润。从理论上说,在2014年我国会计准则对其他综合收益为做出修改之前,综合收益也是具有相关性的,由于投资者的关注角度不同,各项目的相关性存在着差异。由本文提出假说一:

H1:2014年会计准则修改之前,净利润、综合收益、其他综合收益都具有相关性,且净利润的相关性最强。

自2006年会计准则修改以来,财务领域引入了综合收益和资产负债的观念。2009年,我国新会计准则对其他综合收益有了进一步的修改,新会计准则要求企业在利润表中披露其他综合收益的具体信息。2014年新会计准则实施后,其他综合收益的信息是否更具有相关性,我国综合收益的未来趋势如何?这些问题如果得不到解决,将会影响投资者对企业的综合评价进而影响投资者的投资决策,甚至会影响到我国综合收益的进一步发展趋势。在前人研究的基础上,收集上市公司财务数据,分析综合收益的相关信息,提出研究假设,构建价格模型,进行实证分析,从而得出结论。

因此,2014年新会计准则调整后其他综合收益与综合收益的比例可能会发生较大变化。基于此,本文提出:

H2:2014年新会计准则实施后其他综合收益更具有相关性

三、其他综合收益相关性实证分析

(一)实证模型

价格模型和收益模型源于Ohlson(1995年)创立的剩余收益估值模型。兩者都是研究影响企业价值的因素,价格模型通研究对净资产账面价值得出会计收益与股票价格之间的关系;收益模型研究会计收益与股票收益之间的关系。对于其他综合收益的相关性研究,本文选择价格模型主要基于以下优点:(1)价格模型构建的盈余反映系数是市场实际反映的无偏估计,(2)会计信息的披露对股票的价值也有一定的影响,价格模型下的股票信息能够反映股票价格,以及不存在盈余信息的情形,本文研究其他综合收益对股票价格的影响。(3)在收益模型中,只有当期市场盈余才能够解释当期股票收益的情况。

本文选用模型(1)(2)(3)以2012—2013年新会计准则修改前阶段的会计数据为研究对象,对假设一进行检验。EPS,BVE,CIPS均要除以普通股每股发行在外的数量,以此标准变量。我国会计准则规定公司年报的披露应早于下年度的4月30号。因此,本文在选取数据时以四个月中的最后一个交易日的收盘价为股票价格。

(二)描述性统计

本文选取的数据来自国泰安数据库,本文的研究对象为2012—2013年和2014—2017年沪市A股上市公司的财务数据,不考虑未披露其他综合收益的公司和ST公司的财务数据。经过筛选,最终取得了624个有效地观测数据。

表3.1为2012-2013年模型(1)、(2)、(3)的描述性统计表。2012-2013年的数据中,140.16为股票价格的最大值,最小值为1.13,而平均值仅有12.23,说明各公司的股票价格存在较大的差距。2014-2017年的数据中,股票价格最大值为189.23,最小值为2.14,平均值为14.11。

(三)相关性分析

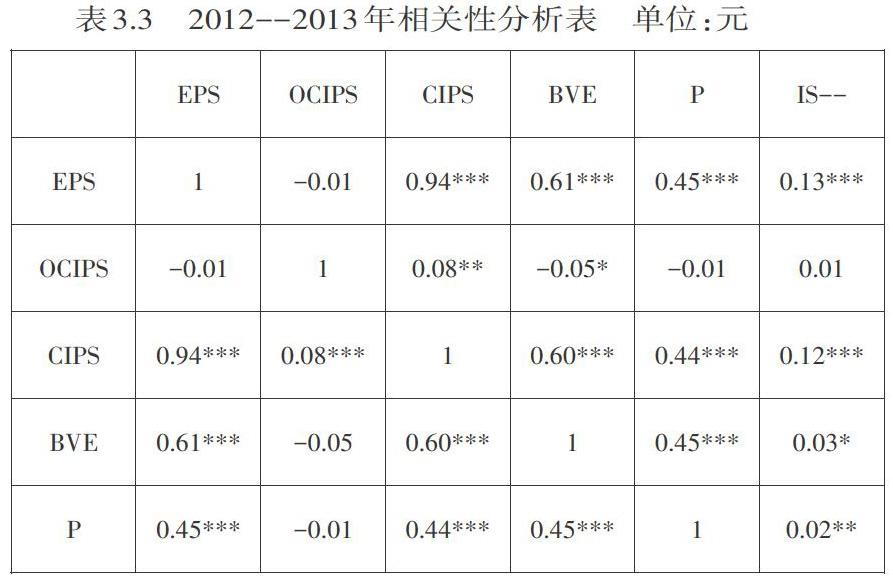

本文将数据以会计准则变动前的两阶段(2012-2013和2014-2017)进行相关性分析。

通过2012-2013年的相关分析表,我们发现2012-2013年间每股收益(EPS)越高则股票价格越高,说明市场投资者对公司净利润更加关注。对比发现,这几个项目并没有受2014年会计准则的修改影响,而股票价格与这几个项目有明显的相关关系。

本文将数据以会計准则变动前的两阶段(2012-2013和2014-2017)进行相关性分析。

通过2012-2013年的相关分析表,我们发现2012-2013年间每股收益(EPS)越高则股票价格越高,同样综合收益越高每股价格越高,股收益的相关关系系数最高,说明市场投资者对公司净利润更加关注。与表4.5的对比发现,这几个项目并没有受2014年会计准则的修改影响,而股票价格与这几个项目有明显的相关关系。新会计准则实施后则做出修改之后,股票价格明显受到其他综合收益影响。2014年会计准则的变革增加了其他综合收益的相关性,但与其他收益类项目相比,其他综合收益与股票价格没有较大的相关关系,表明其他综合收益暂时还没有受到投资者的广泛关注。

表3.5是2014~2017年的相关数据分析表。从表3.5可以看出,每股收益(EPS)越高,其他综合收益越具有相关性,这与假设二相同。可以重新划分为损益的可供出售金融资产与股票价格(EPS)之间也有明显的正相关关系,而不能重分类进损益的项目与股票价格之间不存在相关关系,与假设2一致。此外,企业披露的其他综合收益构成项目的大部分是可重分类的,净资产越高相应每股其他综合收益的相关性就越强,能够提供更多的有效会计信息。另外,从相关系数方面来看,综合收益,其他综合收益和每股收益均存在正相关关系。

四、结语

本文以沪市A股上市公司2012年到2017年的财务数据为研究对象,建立价格模型,分析数据内容,得出了以下结论:

(一)2014年,会计准则修改以前净利润的相关性较强。

(二)新会计准则的实施提高了其他综合收益的相关性。

(三)分类披露的其他综合收益的价值相关性并不同。

本文探讨了会计准则的演变对其他综合收益相关性的影响,研究发现会计准则的修改增加了对其他综合收益的相关性,会计准则要求企业分类披露其他综合收益的有关信息,这一要求是完全合理的。

参考文献:

[1]王鑫.综合收益的价值相关性研究——基于新准则实施的经验证据[J].会计研究,2013(10):20-27.

[2]管思琪,杨守杰.其他综合收益价值相关性研究——基于沪市A股制造业上市公司的面板数据[J].中国管理信息化,2017,20(22):18-20.

[3]黄晶晶,何卫红.综合收益的价值相关性研究——基于新《企业会计准则》[J].经营与管理,2017(07):119-123.

[4]田宇.综合收益的价值相关性研究[D].河北大学,2017.

[5]陈云珊.其他综合收益价值相关性研究[D].北京交通大学,2017.

[6]王雪.综合收益价值相关性研究述评[J].财会学习,2017(01):92.

[7]聂欣玉.我国上市公司综合收益价值相关性研究[D].兰州财经大学,2016.

[8]顾立盟.综合收益价值相关性研究[D].西南大学,2016.

作者简介:

曹 晶(1995.02-);性别:女;民族:汉族;籍贯:安徽天长人;学历:硕士研究生;研究方向:审计学。

猜你喜欢

商情(2016年42期)2016-12-23

商情(2016年42期)2016-12-23

东方教育(2016年4期)2016-12-14

中国实用医药(2016年24期)2016-10-17

中国实用医药(2016年24期)2016-10-17

中国实用医药(2016年24期)2016-10-17

科学与财富(2016年28期)2016-10-14