基于累积前景理论的风险投资决策模型运用案例研究

——IDG资本企业为例

2020-07-09 05:12安存红

中国注册会计师 2020年7期

安存红

风险投资又可称为创业风险投资。我国风险投资起步相对于西方较晚,直到上世纪80年代仍处于初步探索阶段。近年来,我国风险投资迅速发展,据普华永道咨询公司的一项调查显示,在2018年上半年,中国公司获得了最大的风险基金投资。根据这项研究,2018年上半年,全球风险资本投资额增长了32.2%,达到990亿美元。在10项最大交易中,有7项是对中国公司的投资。最活跃的风险投资公司中,有5家来自美国,另外5家来自中国。纵观风投历史,不乏众多成功案例,诸如阿里巴巴、京东、美图、哔哩哔哩等互联网企业。

一、风险投资介绍

(一)风险投资及互联网类企业的概念及内涵

风险投资最早被定义为:主要向属于科技型的高成长性创业企业提供股权资本,并为其提供经营管理和咨询服务,以期在被投资企业发展成熟后,通过股权投资获取中长期资本增值收益的投资行为。通常被投资的企业具有新兴、发展迅速、巨大竞争力和前景等特点。目前风险投资主要由四个阶段组成:募集阶段、投资阶段、管理阶段和推出阶段。

风险投资作为投资行为的一种,又与一般投资存在很大不同。风险投资是追求“高风险、高回报”的投资行为,而具有这种特征的项目通常出现在高新科技的前沿,如本世纪初新兴的互联网企业,风险投资成就了一批耳熟能详的企业:阿里巴巴、京东、腾讯等等。目前我国风险投资项目主要集中在高新技术、互联网、新能源、医疗卫生等行业。时代前沿的行业通常都没有历史传统可以预期,任何一个高新技术产业没有取得成功以前都附带着高的机遇和风险,而这正是风险投资者看重的。投资决策在投资行为中占据非常重要的地位,它是理性的但又不是完全理性的。通常风险投资具有组合性即分散投资风险,风险资本在企业上市或成长时以出售、转让股权的方式退出投资。

互联网类企业是以互联网信息技术为依托,从事网络资源搜集或技术开发利用、生产、存储、传递或营销信息的行业。该类企业具有敏感度高、技术更新换代迅速、信息整合更迭快等特点。就互联网类企业而言,其发展初期较其他行业难于通过上市、发行债券等方式取得资金支撑,但是这类企业发展初期又需要大量资金的支持以度过亏损与盈利的分水岭。风险投资行业因此得以蓬勃发展。

目前应用于风险投资的实证研究方法主要有计量方法、因子分析、模糊评价等。

(二)风险投资的评价指标体系

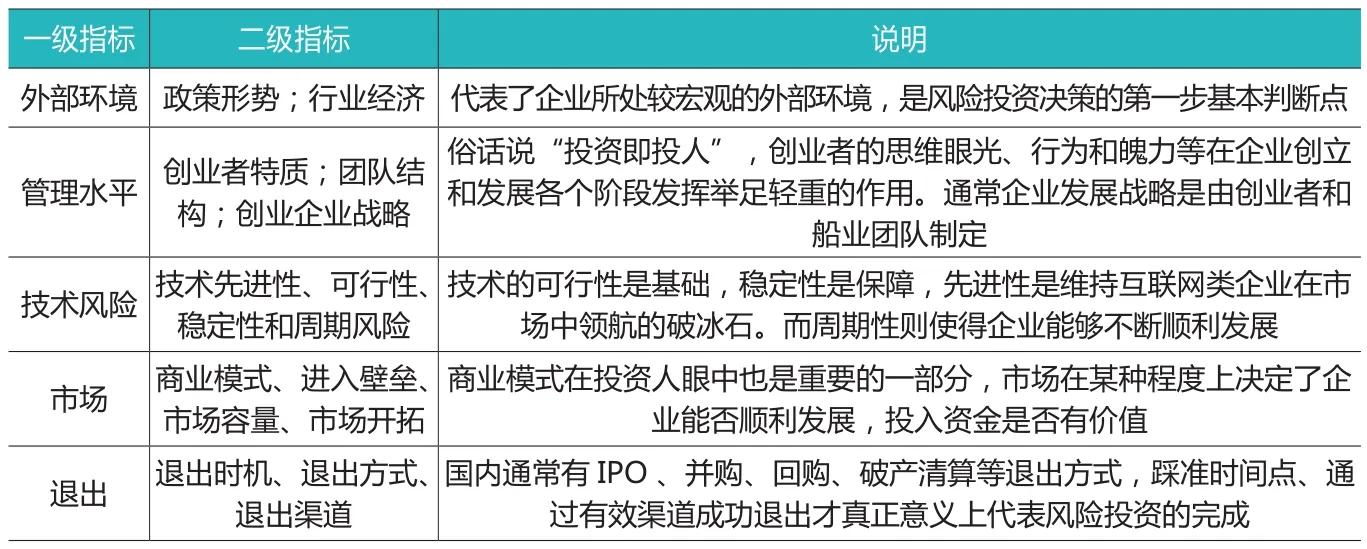

本文对比分析了学者们对风险投资的看法和理解,提取了较为公认的一些评价指标体系,并结合互联网类企业自身的特点,提出以下五个维度的评价指标:外部环境指标、管理水平指标、技术风险指标、市场指标、退出指标。具体描述如表1。

二、犹豫模糊累积前景理论

(一)犹豫模糊预备知识

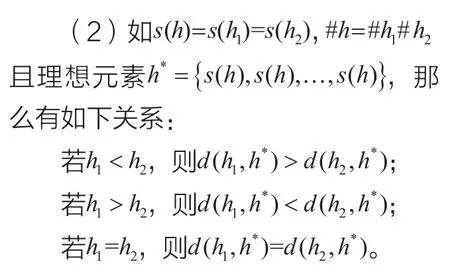

犹豫模糊数通常由距离测度来表征模糊数之间的差异程度,目前常用的距离测度有海明(Hamming)距离、欧几里得(Euclidean)距离、豪斯多夫距离(Hausdorff)距离等,而在处理过程中,常常会对此类距离测度进行加权处理以便更准确计算距离测度。为计算犹豫模糊距离测度,需要保证每个犹豫模糊集合的元素个数一致。在统一元素个数时,不同类型决策者采取的方式不同,对于风险偏好型决策者,在元素个数较少集合中增加最大犹豫模糊数;对于风险厌恶型决策者,在集合中添加最小犹豫模糊数;对于中立性决策者,则是在元素较少集合中增加中立犹豫模糊数,使得各个集合中元素个数一致。分别称这三种一致化处理方式为α标准化、β标准化和中位标准化。

定义2:对任意两个犹豫模糊集h1和h2,它们具有如下运算法则:

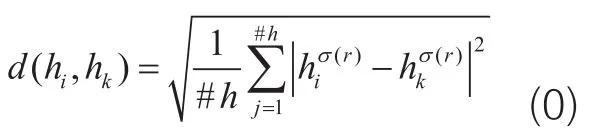

本文选择更为常用的海明距离作为犹豫模糊集合的距离测度,其公式如下:

表1 互联网类企业风险投资评价指标体系

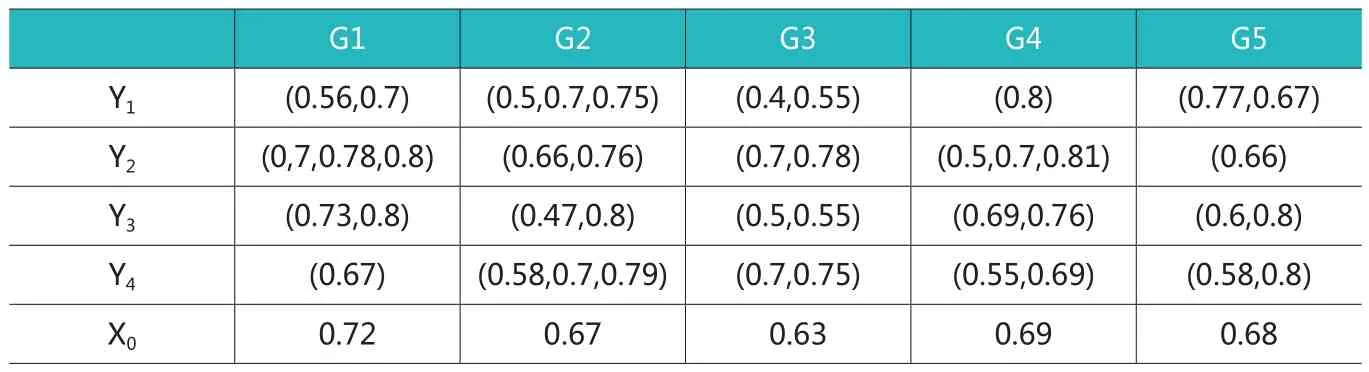

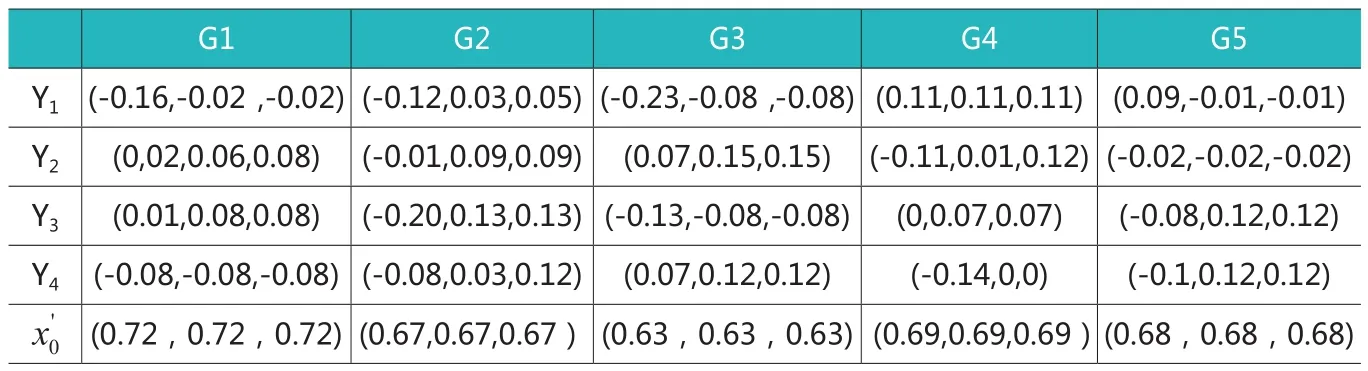

表2 四家互联网类企业风险投资评价信息

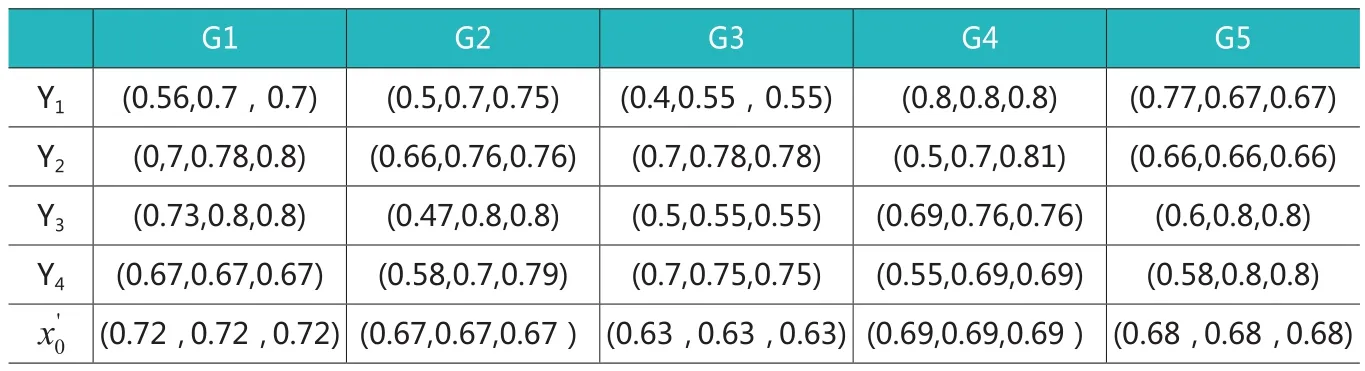

表3 统一化风险投资评价信息1

表4 统一化风险投资评价信息2

定义6:对任意两个标准化后的犹豫模糊集Hj和Hk,它们之间的犹豫模糊加权海明距离测度表示为:

其中#H为标准化之后集合Hj和Hk中的元素个数,分别表示Hj和Hk中第r大的元素。

(二)前景理论介绍

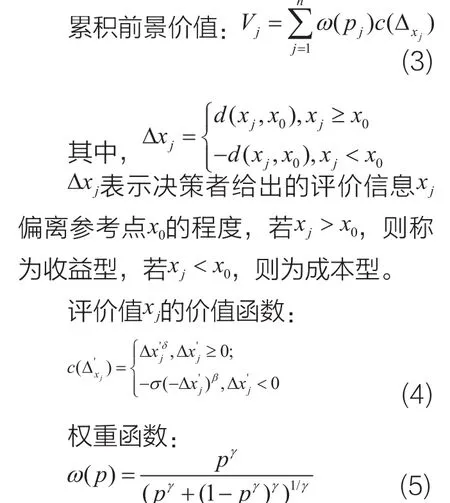

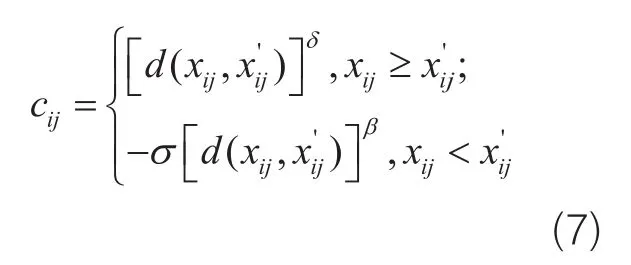

累积前景理论(CPT)是在原始前景理论(OPT)的基础之上由学者拓展到累积的函数形式。前景理论表示在经济行为中,人在盈利状态常常表现为对亏损的敏感度高于对盈利的敏感度,即:在亏损时常常表现为风险承担者,而在盈利时却常常表现为风险规避者。这种心里范畴的研究结果经实证研究在经济决策中确实存在,因而得到了广泛的应用。前景理论用于描述股票、债券以及商品混合市场之间的正态分布特征,为规避风险、投资决策提供了理论支撑。前景理论同样被用于实证研究我国不同区域收入不确定性对居民消费率的影响。当然,前景理论更多地是被应用到投资、风险评估领域。

累积前景理论模型用一个总前景价值(overall value)表示,其包含两个函数:权重函数(weighting function) 和 价 值 函 数(value function)。

(三)犹豫模糊累积前景模型

根据上述分析,累积前景价值的犹豫模糊决策步骤分为如下5步:

步骤1:决策者根据自身专业和经验给出犹豫模糊决策信息,统一化决策信息并将成本属性修正为效益型属性,将参考点犹豫模糊化。

步骤2:根据决策者给出的原始权重信息,再利用公式(5)计算出权重函数得到权重函数

步骤5:根据累积前景值,排序最优投资方案。

三、案例分析

本文以IDG资本(IDG技术创业投资基金)为例,IDG于1992年创立,是最早进入中国的外资投资基金,其在我国投资已超过600家公司,包括大家耳熟能详的众多互联网类企业:百度、搜狗、暴风科技、爱奇艺、哔哩哔哩等。数目庞大的众多互联网企业都需要像IDG这样的有实力的投资基金,而IDG所要做的就是在众多的企业中做出正确的投资选择。假定已经过几轮初步选择,IDG需要在剩余如下四家企业中选择一个或几个企业作为投资对象:糖豆、火花思维、社区团购“松鼠拼拼”和澎思科技,定义四家企业表示为而决策者需要考虑的五类指标:外部环境指标、管理水平指标、技术风险指标、市场指标和退出指标表示为决策者事先对这五类指标向量赋权。对于需要用到的参数,本文借鉴出现频次较高的参数值:决策者根据自身专业知识和判断衡量,给定评价信息如表2。

假定决策者均为风险偏好者,统一化表2中犹豫模糊决策信息,案例五项决策指标均为效益型评价指标。得到表3。

C11=-0.113,C12=-0.262,C13=-0.370,C14=0.263,C15=0.254

C21=0.153,C22=0.302,C23=0.298,C24=0.255,C25=-0.279

C31=0.126,C32=0.289,C33=0.301,C34=-0.199,C35=0.297

C41=-0.130,C42=0.254,C43=0.333,C44=0.312,C45=0.277

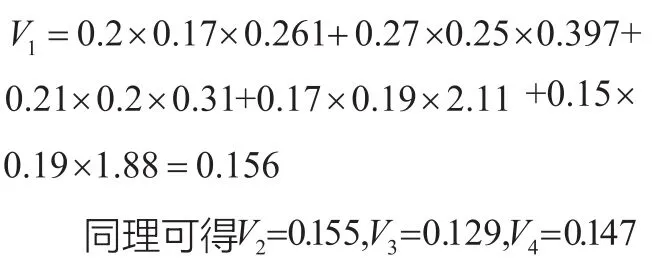

根据(3)式计算各方案的累积前景值,方案Y1为例:

四、结论

本文以风险投资行业为出发点,结合同受青睐的互联网类企业特点,提出互联网类企业的风险投资评价体系,更符合互联网类企业评价需求。又因人在面对风险时的非理性、模糊不确定性特点,运用了基于累积前景理论的犹豫模糊评价模型方法。这种方法在以往的模糊评价方法之上考虑了人的心理学范畴维度,即:当盈利时,人们偏向于风险厌恶;而当亏损时,人们则偏向风险承担。该方法为风险投资决策提出在投资决策模型中融入心理学的思维,给出了具体模型和步骤,丰富了相关理论研究,并提供了实务决策参考,因此具有一定研究价值。

猜你喜欢

东北师大学报(自然科学版)(2022年2期)2022-07-23

财会月刊·上半月(2022年5期)2022-05-17

社会科学战线(2022年2期)2022-03-16

英语文摘(2021年12期)2021-12-31

当代陕西(2018年9期)2018-08-29

智富时代(2018年1期)2018-03-26

智富时代(2018年1期)2018-03-26

决策与信息(2017年6期)2017-06-10

数学教学通讯·高中版(2017年3期)2017-04-17

软科学(2014年8期)2015-01-20