制造业企业应计盈余管理对成本粘性影响实证研究

2020-07-07 09:04:48陈根

江苏商论 2020年7期

陈 根

(楚雄师范学院 经济与管理学院,云南 楚雄675000)

一、研究背景

在现代激烈的市场竞争环境中,企业生产经营活动的核心内容是有效地进行成本管理。由于我国经济进入新常态,企业为了持续发展,就必须进行结构调整,在国家供给侧结构改革的浪潮中,抓住机会,实现企业目标。最近研究表明,管理会计的成本假设已经不符合实际成本的变化,出现了粘性成本,即成本与业务量之间具有非对称性的特征。因此,企业再继续按照传统成本模型进行成本管理,就不能很好地降低成本,实现有效的成本管理。

基于粘性成本的存在,对于企业成本核算势必会产生影响,同时影响企业的决策。目前国内外已经有不少学者对粘性成本进行了积极研究,Bankeretal(2010)对成本(费用)粘性的相关经验研究做了一个总结,成本粘性包括三个方面即调整成本、管理者乐观预期以及代理问题。在我国,孙峥、刘浩等认为成本粘性是由契约观、效率观、机会主义观因素造成的。但是很少学者从应计盈余管理动机这个财务管理角度进行探讨。本文以我国制造业上市公司为主要研究对象,实证检验应计盈余管理对成本粘性的影响,发现影响规律,对管理层决策提供有价值的信息。

二、研究意义

成本习性是管理会计中的一个重要理论,也是传统企业进行成本核算的理论基础。但是,现实企业经营环境复杂,存在着各种不可控制因素,人的决策有时候会出现偏差,导致成本变化不会出现如同传统成本性态假设的情况,也就导致了成本不可能随业务量的增加成对称性增加。管理会计得出这样的结论,主要是在理想环境下形成的,在现实活动中企业不可能处于理想环境中。因此,ABJ提出的成本粘性概念,挑战了传统的成本习性,对于成本管理来说是个进步,能够促进成本管理的发展。

在成本的获得与管理会计相关的研究中,数据的获取相对于财务会计与公司方面的研究要难得多。对于成本方面的研究较少,但对于成本粘性的研究ABJ为我们提供了较好的研究方法。粘性成本的存在,说明管理层对成本存在管理行为。对于成本粘性的研究为管理会计与财务会计的相互作用建立了联系,为成本习性角度理解会计盈余信息开辟了一条崭新的道路。对于成本粘性的研究有利于企业管理者对成本拥有更深刻的认识,消除不利因素,把握成本变动原因,提高经营决策能力和规避风险。从盈余管理方面探索对粘性成本的影响,可以实证检验盈余管理与成本粘性之间的相互关系。

三、理论分析与研究假设

(一)成本粘性的存在性及相关假设

关于成本研究,管理会计中的成本模型是现在大家普遍接受的一种成本模式。管理会计中关于成本的计算方法是在19世纪80年代到20世纪初发展起来的,传统成本性态最大的优势是将企业中的成本分为可变部分与不可变部分,使决策变得更有意义。但是,最新研究结果显示,成本的变动并不像传统成本模型那样,收入与成本呈现正相关的变化,而是呈现出非线性的变化。国内外大量学者经过研究,提出了“成本粘性”概念,来补充传统成本模型的不足。我国新会计准则(2007年)实施之后,对于制造业公司的粘性成本是本文研究的基础和前提。为了检验我国制造业上市公司成本粘性的影响,也为了便于本文盈余管理对于成本粘性的影响以及相关性的研究,提出如下假设:

假设1:我国上市制造业企业是存在成本粘性的?

(二)应计盈余管理对成本粘性影响及相关假设

代理问题是客观存在的,管理层进行决策时,往往会进行有利于自己的成本决策。为了消除代理问题,避免冲突,企业的利益相关者就会限制管理层的利己决策。一旦管理层不能达到利益相关者的要求,管理者很可能采用应计盈余管理进行操控。在应计盈余管理驱动下,管理者往往大幅度减少成本或者为了其他目的增加成本,由此会产生成本粘性。在新会计准则实施前,管理层主要通过资产减值应付相关会计政策,对资产减值等进行计提和转回,对盈余管理进行操控。但是,新会计准则对此实施了严密的控制。新会计准则实施后,确定合并范围的选择或变更、研究开发费用的划分、金融资产的重分类等成为管理层实施应计盈余管理的新手段。

公司在采用应计盈余管理时,平滑不同时期的盈余进行操控时,公司的实际盈余不会得到改变,管理层只是将盈余根据自己的利益最大化,平滑分布在不同的会计期间,改变公司实际的盈余期间。短期内,管理层的这种操控行为,会使得业绩下滑。例如,公司为了融资,获取更多的资金,管理层就会运用应计盈余管理手段提高公司财务报告的盈余。公司获取融资后,由于应计盈余管理不会改变公司的实际盈余,而导致企业以后各年度的应计利润的减少。管理层在对未来市场预期良好的情况下,为了获取更多的投资,管理层也会平滑不同会计期间的盈余报告。管理层对未来市场预期悲观,就会减少投资,隐藏利润,将本期利润平滑到以后各期,维持报表的持续盈利。管理层这种人为的改变盈余,在会计期间平滑盈余的行为,对成本粘性造成影响是本文比较关心的问题。因此,本文提出如下假设:

假设2a:应计盈余管理,会弱化企业的成本粘性。

目前研究表明,应计盈余管理可以分为向上调节的应计盈余管理与向下调节的应计盈余管理。具体研究过程中,向上调节盈余管理跟向下调节的盈余管理对于成本粘性影响哪个更大?他们两者对于成本粘性是同向影响还是逆向影响,是笔者比较关心的问题。已有研究表明,不管是向上调节的应计盈余管理还是向下调节的应计盈余管理行为,对公司的成本均会产生影响,但是对于粘性成本的影响的研究,目前的研究还比较少。

若企业的销售量出现下降,管理层选择向上调节企业应计盈余管理动机(例如避免亏损的动机),一方面管理层更倾向于采取减少资源的投入,尽可能地增加收入的方式进行向上的盈余管理操控;另一方面为了调节因业绩不好导致的企业生产经营消极影响,操纵该企业的账面价值,向上进行盈余管理,以增加利润。即面对销售量趋于下降趋势时,管理层会通过向上调节企业盈余动机,将企业管理通过降低账面成本,来增加当期会计盈余,弱化成本粘性。

当企业销售量出现下降趋势时,管理层采用向下调节的应计盈余管理(例如“洗大澡”行为)是管理层比较常见的方法,一方面,可以增加额外的各种实际资源投入;另一方面,增加的这些额外收入,企业额外的成本相应的也增加了。有时候,管理层为了减少本期的盈余状况,通常情况下会选择多计提资产减值准备等方式。也就是说,如果企业销售量出现下降时,管理层可能会选择多计提账面成本的方式,减少本期盈余,存在向下调节盈余管理的动机。进行这样的操纵,能够增强企业的成本粘性,据此假设:

假设2b:向上调节的应计盈余管理会弱化企业的成本粘性

假设2c:向下调节的应计盈余管理会增强企业的成本粘性

四、研究设计及实证结果

(一)样本选择

数据取2012年至2017年制造业上市公司并进行处理:(1)剔除样本数据中的ST上市公司;(2)剔除了样本数据中的缺失数据;(3)剔除销售等费用大于销售收入的样本数据;(5)剔除销售费用、管理费用以及营业收入均小于零的公司;(6)剔除控制变量数据信息不完整的公司。本文最终确定了1472家制造业上市公司,获取有效数据5534条。

(二)模型设定及变量定义

1.成本粘性衡量模型。目前,公认的成本粘性研究模型,是由ABJ(2003)等人提出的对数模型,为了控制其他干扰因素对于成粘性的影响,本文选择了资产密集度(AI)、公司规模(SIZE)、经济增长率(GROW)做为控制变量,对ABJ模型进行拓展,得到如下模型:

2.应计盈余管理计算模型与其对成本粘性影响的衡量模型。本文采用截面修正Jones模型计算应计盈余管理,应计盈余管理又分为向上调节的应计盈余管理与向下调节的应急盈余管理。将以上三种类型的应计盈余管理作为因变量,结合ABJ模型构建模型如下:

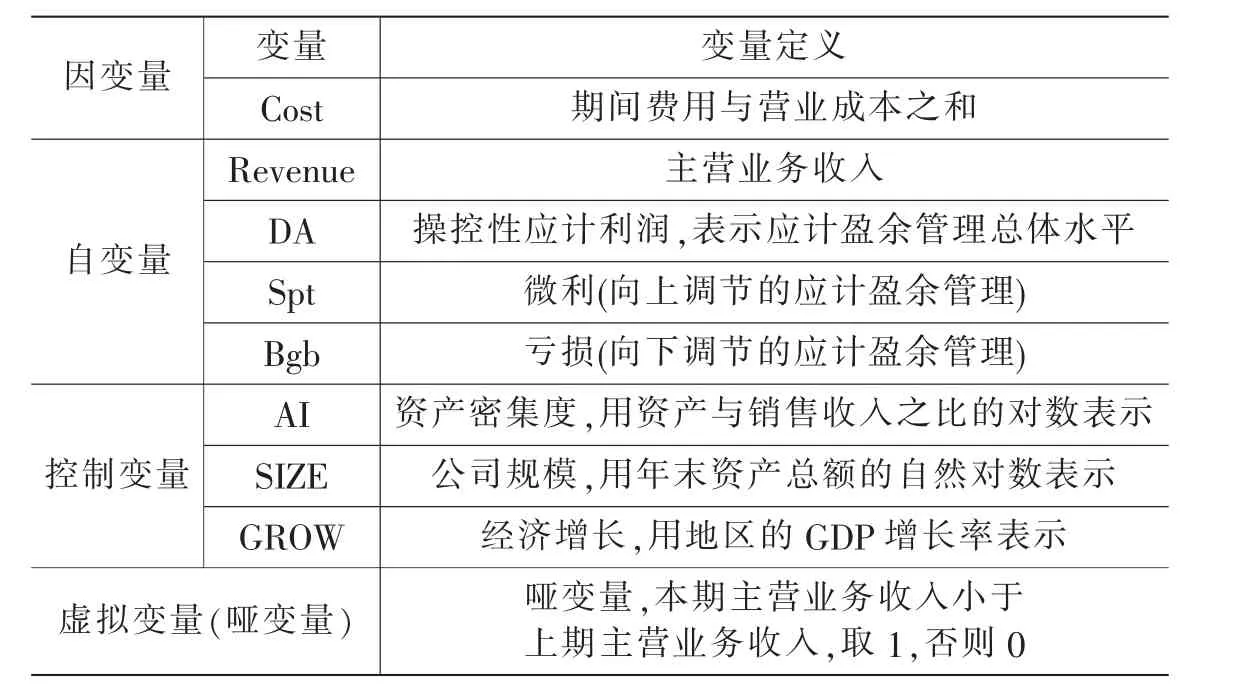

(三)本文主要变量解释汇总

为了有助于读者能够方便了解本文所使用的变量以及变量符号,特汇总如表1所示。

(四)实证检验结果分析

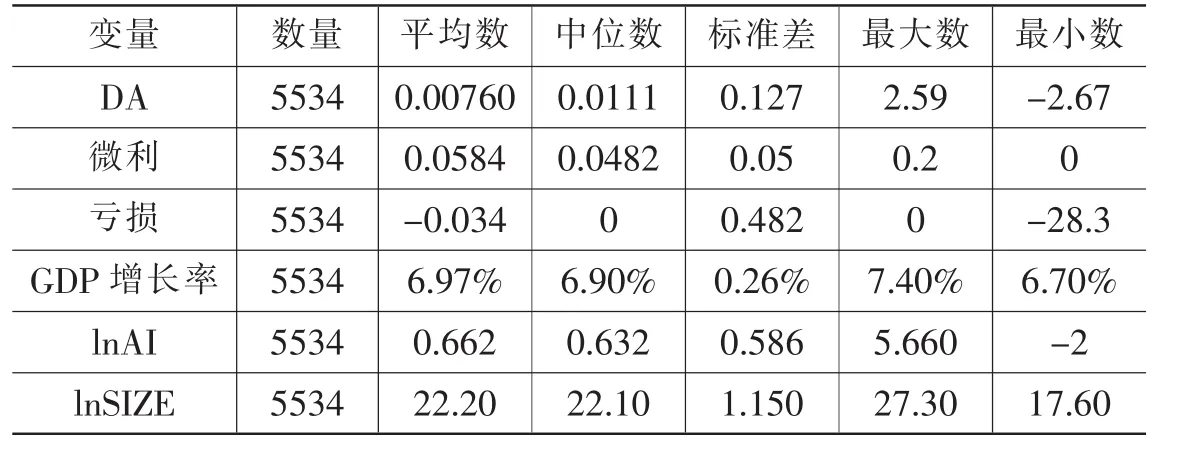

1.描述性统计。从表2可以看出,DA的平均数小于中位数,对比应计盈余管理的最大值与最小值的数值较小,说明我国制造业企业实行应计盈余管理的样本企业不是太多。原因可能是会计制度的不断完善与市场监管力度加强,管理层进行应计盈余管理难度增强,这也从另外一个角度说明管理层更加倾向于真实盈余管理进行盈余操纵。微利的均值大于中位数,我国制造业企业大多数实行的是微利政策,企业管理层更希望企业报表显示盈利。亏损的中位数大于均值,我国的制造业企业更愿意实行微利的政策,从而避免亏损。从微利跟亏损的描述性统计看,我们的结论是一致的(表2)。

2.回归结果分析

(1)成本粘性的存在性分析。回归结果如表3所示,因总体上制造业存在成本粘性,由此假设1得到验证。为了更好地说明检验结果的准确性,本文对上述数据进行稳健性检验,得到数据如表3所示。所得结论与回归结果一致(表 3)。

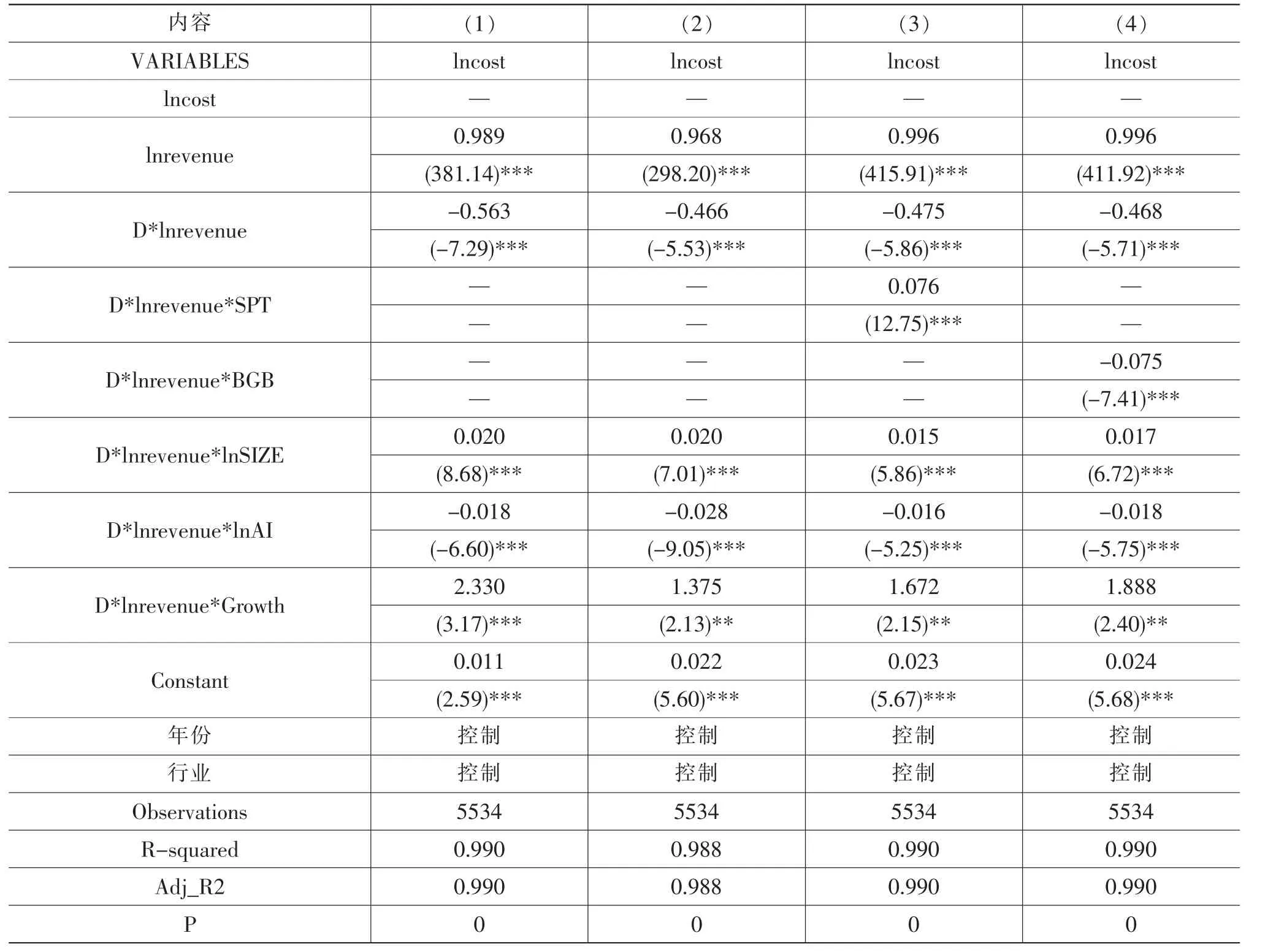

(2)应计盈余管理对成本粘性的影响。从表4总体来看,我国的制造业企业的应计盈余管理、向上调节的应计盈余管理使企业的成本粘性减弱;向下调节的应计盈余管理强化了企业的成本粘性。从而验证了本文的假设2a、假设2b、假设2c。本文对上述数据进行了稳健性检验,得到数据如表4(2)所示。所得结论与(1)回归结果一致。通过向上/向下应计盈余管理与总计盈余管理对成本粘性的影响,可使管理层在进行决策时,更加具有针对性(表4)。

3.稳健性检验:(1)对于成本粘性的存在性检验与总体应计盈余管理对成本粘性的影响,本文采用hausman对数据进行稳健性检验,所得结果并未发生实质性改变。(2)对于向上或者向下调节的应计盈余管理的稳健性检验,本文分别构建新的微利、亏损变量进行稳健性检验,回归结果如上表3第(3)列、第(4)列所示,均在1%水平上显著,结果未发生实质性的改变。

五、研究结论及展望

(一)结论

本文的研究是以2012—2017年我国制造业上市公司为基础样本,实证检验了我国制造业企业应计盈余管理对于成本粘性的影响。具体结论如下:1.我国制造业企业整体上存在成本粘性。通过样本数据分析,说明我国制造业企业存在比较严重的成本粘性。2.应计盈余管理影响我国制造业企业的粘性成本。本文将应计盈余管理分为总应计盈余管理、向上调节的应计盈余管理与向下调节的应计盈余管理,分别对我国制造业企业成本粘性的影响进行实证检验。检验结果显示应计盈余管理、向上应计盈余管理弱化成本粘性;向下应计盈余管理增强企业的成本粘性。我国制造业企业管理层比较倾向于向上调节的盈余管理对企业进行盈余管理。

表1 相关变量解释表

表2 其他相关变量的描述性统计 (单位:元)

表3 成本粘性存在性检验及相关稳健性检验

(二)研究展望

在上述研究结论的基础上进行研究展望:1.我国其他行业上市公司的企业盈余管理对成本粘性的影响本文并未进行深入分析,这是新的研究方向。2.本文采用的是ABJ模型,对成本粘性进行间接检验,如何对成本粘性进行直接测量目前学术界仍然在思考这个问题。Dan Weiss提出了直接计量成本粘性的模型,但是该计量模型仍然不太成熟,误差较大。进行成本粘性直接测量仍是今后学者们研究的一个方向。3.关于盈余管理对于成本粘性的影响,在盈余管理动机与方式方面还有待深入研究。可以再将盈余管理进行细分,采用如管理者构造交易等方式进行盈余管理,以便进一步观察企业成本粘性的影响。这些都可以作为研究盈余管理对成本粘性影响的新的研究角度。

表4 应计盈余管理对成本粘性的影响

猜你喜欢

数学年刊A辑(中文版)(2022年3期)2023-01-05 10:04:02

中国注册会计师(2021年9期)2021-10-14 07:13:54

数学物理学报(2019年6期)2020-01-13 06:08:10

中国外汇(2019年10期)2019-08-27 01:58:00

劳动保护(2019年7期)2019-08-27 00:41:22

数学物理学报(2016年2期)2016-12-01 05:36:20

财经界(学术版)(2015年13期)2015-12-19 05:55:15

湖湘论坛(2015年4期)2015-12-01 09:30:02

中国卫生(2014年8期)2014-11-12 13:00:56