民企融资困境分析

2020-07-06 07:56孙明辉

财经界·下旬刊 2020年6期

孙明辉

一、背景介绍

改革开放以来四十年多的发展使民营企业成为了中国经济的重要组成部分和最为活跃的增长点,民营企业贡献了50%以上的税收,60%以上的国内生产总值,70%以上的技术创新成果,80%以上的城镇劳动就业,90%以上的企业数量。然而,在银行业贷款余额中民营企业贷款只占25%,金融市场对民企的挤出效应导致了民企融资难、融资贵。在债券市场发展的大趋势下,越来越多的民企发行债券进行融资,但近年来,债券“刚兑”被打破,其中民营企业债券违约现象尤为突出。本文试图以民企信用债为切入点,分析民企融资困境的成因与解决方法。

二、民企债券融资与违约情况

(一)债券市场发展与民企融资情况

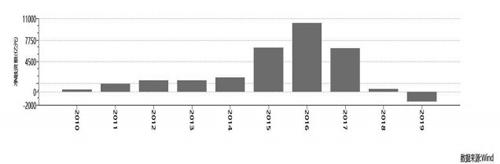

近十年来,中国的债券市场实现了跨越式的发展,截至2019年末中国债券市场的余额超过96万亿元,一跃成为了世界第二大债券市场。在如此庞大的债券市场中,民营企业所占份额确并不高,2010年民营企业信用债在债券市场发行量占比为0.46%,到了2019年也仅升高到了3.45%。然而,民营企业的信用债净融资额又在2018年、2019年开始由正转负,即民企信用债发行金额小于同期的到期偿还金额,这与民企债券违约潮的时间点恰好对应。

民营企业信用债净融资额2010-2019(亿元)

(二)债券违约现象

从2014年超日债违约开始,境内债券市场消除了刚兑的预期,截止19年末累计139个债券发行人出现了债券违约情况,涉及债券427只,总金额3495亿。2017年开始的“去杠杆”导致了民企债券违约潮。市场上有一种观点认为,17年之前违约的民营企业主要是由于自身经营原因,长期亏损导致违约,而17年后的民营企业违约主要是因为资金链断裂如银行抽贷,债券违约与企业自身经营能力无关。

经本文统计,17年前债券违约且财务数据可追溯的民企共48家,其中违约前一年经营现金流为负的企业数量为16家,违约前一年利润为负的企业数量为14家,各占比33.3%、29.2%;而17年后债券违约且财务数据可追溯的民企共324家,其中违约前一年经营现金流为负的企业数量为119家,违约前一年年报中利润为负的企业数量为95家,各占比36.7%、29.3%。可见,2017年开始的“去杠杆”也许确实使得民企债券违约数量大幅上升,但并没有使债券市场上民企债券违约的逻辑发生根本性改变。17年之前违约的民企企业与17年之后违约的民营企业,在财务状况上并没有本质性的区别。

三、民企融资困境的客观成因

从主观的角度来看,不少违约的民企或主业不专,或多领域快速扩张,背后都存在过度依赖负债进行多元化经营的现象。主观原因导致的民企违约本文不做探讨,因为经营不善或盲目加杠杆导致违约的民企退出市场,有利于市场出清,提升市场的资源配置效率。故本文主要讨论民企融资困境的客观原因,以便于提出改善民企融资客观环境的举措。

(一)民企违约的可预测性低

从前文中的样本来看,大部分民营企业在违约前经营现金流与利润都为正。财务报表是普通投资者分析偿债能力最基础的资料,被投资者质疑财务问题的大型民企较多,导致民企的财务数据不能为融资作为支撑。违约案例中,不少企业账上的货币资金巨大却无法兑付债务。

此外,债券评级虚高,往往都在违约后才进行事后调整,也进一步降低了民企违约的可预测性。以2019年新增的违约发行人为例,该年度共有39家企业发生首次违约,其中有20家企业的评级在违约前后经历了大幅下调,19公司从A级下调到C级。

综上,财务报表与评级的真实性低,共同导致了民企在债务市场上的融资困境。

(二)债券回收情况差

截至2019年末,我国信用债市场累计违约规模为3,498.87亿元,违约后进行了兑付的债券共计65只,涉及100笔兑付记录,合计兑付本金314.01亿元,整体回收率为8.97%,远远低于按照穆迪统计的56.5%的国际市场水平。对民企而言,回收率在民企债券信用利差的上升中扮演了相当重要的角色。民企违约后的回收期远长于国有企业。截至2019年中已兑付的违约债券中,民营企业平均回收期长达135天,而地方国有企业仅为13天。

另外,由于法律法规的不完善与民营经济天生的趋利避害性,不少违约民企都存在逃债的嫌疑。前期积极变卖资产的意愿也随着国家扶持民企政策的出台逐步弱化,更多是想通过展期降息或债转股化解债务。这种有政策“兜底”便有恃无恐的态度将逐步瓦解投资者对于民企的信任,增加了民企的后续融资难度。

综上,回收率低且回收周期长,共同导致了投资者对民企信用债的风险偏好下降,使民企信用利差的进一步上升,造成了民企目前的融资困境。

四、改善民企融资困境的可行举措

(一)提升财务造假违法成本,完善信息披露

最近的债券违约案中,A药业股份有限公司和B复合材料集团股份有限公司虚增数十亿利润和现金余额,但对企业及其控股股东的公司董事长的处罚在每起案例中仅为150万元人民币,与投资者所遭受的损失相比,造假的成本仍然微不足道。

进一步约束财务造假行为,提升财务报表真实性,完善信息披露,有助于提升民企债券违约的可预测性,使民营企业信用资质进一步分化。扭转债券投资者对民企“一刀切”的态度,在出清劣质民企的同时,令优质民企得以匹配融资资源。

(二)改革评级机构竞争环境

相较于欧美发达国家,我国没有一部统一完整的信用评级管理法,信用市场的法律约束力不足,目前主要以监管机构的相关指导意见、规范、通知为主。债券市场及评级行业都有多个监管部门,相关监管要求不尽一致,对于银行间债市及交易所债市,相关规定也不完全一致,各项监管要求的差异性加强了跨市场评级的难度,且不同市场间评级结果不能共用加剧了评级分割及监管壁垒。我国应该尽早完善顶层的法律制度设计,加强对评级机构的约束力,在减少利益冲突的同时,提升评级机构的市場竞争力。

通过制度建设改革评级机构竞争环境,使债券评级能更有效反映民营企业的主体资质,有助于提升债券投资者对优质民企债券的识别能力,进一步提升市场的风险偏好,防止融资资源过度向隐性刚兑的债务主体倾斜。

(三)完善债券违约处置机制,提升债券回收率

债券市场应当完善庭外重组方式,构建多层次的违约纠纷化解机制,形成非诉讼方式与诉讼方式有机衔接的多层次债券违约纠纷化解机制,通过法律与非法律手段提升债权人的追偿能力,避免民企企业家避债躲债的情况。这样的举措有助于提升民企债券回收率,在民企债券违约率不变的情况下增强其对投资者的吸引力,提升民企信用债市场的风险偏好,化解民企融资困境。

猜你喜欢

债券(2021年8期)2021-09-23

食品界(2017年7期)2017-08-24

债券(2016年12期)2017-01-13

债券(2016年11期)2017-01-12

股市动态分析(2016年22期)2016-12-27

债券(2016年10期)2016-11-28

价值工程(2016年29期)2016-11-14

当代化工(2016年3期)2016-07-10

投资与理财(2009年8期)2009-11-16

钱经(2009年7期)2009-08-12