融资约束对技术创新效率影响的实证研究——以创业板电子信息制造企业为例

2020-07-06 02:55杨竹节刘梦捷

武汉纺织大学学报 2020年3期

杨竹节,刘梦捷,周 靖

融资约束对技术创新效率影响的实证研究——以创业板电子信息制造企业为例

杨竹节,刘梦捷,周 靖

(武汉纺织大学 产业经济研究中心,湖北 武汉 430200)

为了研究融资约束对技术创新效率的影响机制及效果,文章以创业板电子信息制造企业为例,在对国内外文献进行研究的基础上,收集2012年—2017年我国创业板电子信息制造企业的相关数据进行实证分析。经过研究后发现,中国创业板电子信息制造企业的总体技术创新效率处于较低水平并且融资约束是中国创业板电子信息制造企业普遍存在的问题;内部融资约束与技术创新效率正相关,但相关关系不显著;债务融资约束与创业板电子信息制造企业的技术创新效率呈显著正相关,即债务约束对技术创新效率有促进作用;股权融资约束对技术创新效率有显著负向影响。

融资约束;技术创新效率;电子信息制造企业;DEA模型

0 引言

电子信息制造是高科技产业的重要组成部分,包括计算机、电子和通信设备制造业。近年来,创业板电子信息制造业有良好的发展趋势,国家也出台了相应的政策支持、促进创业板电子信息制造业的发展。在“中国制造2025”和“互联网+”的背景下,创业板电子信息制造企业的发展受到极大关注。

目前,中国外部资本市场存在许多不完善的地方,企业受到融资约束是市场普遍状况,而处于创业板市场的公司有许多规模较小,受到融资约束程度较高。另外,技术创新是先进制造业发展的必要条件及电子信息制造业的核心竞争力。技术创新的效率描述的是在技术创新过程中一定技术、资金等的输入与创新产出的比例关系。提高技术创新效率可以降低企业相关成本,提高制造企业产品产量,增加企业创新产品,增强制造企业竞争力。对于创业板电子信息制造企业而言,首先是测算这些企业的技术创新效率,能够帮助他们了解到企业的技术创新效率的情况,从而能够有针对性地制定相关的措施来进行调整;其次通过研究内、外部融资约束对技术创新效率的影响,能够更好地认识到在我国“融资难”的大环境下,创业板电子信息制造企业所受到的具体的影响以及这些影响的程度,从而能够为这些企业根据融资约束的情况调整技术创新效率提供指导。

一、研究设计

(一)研究假设

本文建立计量模型深入探究内部融资约束、债务融资约束与股权融资约束三种融资约束对创业板电子信息制造企业的技术创新效率的影响,以便根据实证结果提出针对性的建议对策。

内部融资首先是风险小,其次是成本低,而企业受到一定的内部融资约束时会意识到企业的资金状况不太好,从而会激励创业板电子信息制造企业从技术创新方面加快进度、转化成果,从这个角度来看,内部融资约束对企业的技术创新效率有一定的正向作用。对创业板电子信息制造企业来说,当面临一定的债务融资约束时,企业可使用的现金流减少,会限制这些企业的一些非理性、低收益的投资,从而降低企业经营方面的风险,提高技术创新效率。而企业在资本市场上发放股权进行股权融资时,由于资本市场不完善,各项管理制度不健全,这些将导致在资本市场上进行股权融资的风险增大,以利益最大化为准则的企业大都是风险厌恶型的,股权融资约束会使企业的资金来源受限,企业对技术创新的资金支持减弱,会使技术创新效率降低,从这个角度来看,股权融资约束与技术创新效率负相关。

根据以上分析,提出如下假设:

H1:内部融资约束与技术创新效率正相关;

H2:债务融资约束与技术创新效率正相关;

H3:股权融资约束与技术创新效率负相关。

(二)样本选择与数据来源

1. 样本选择

由于关于融资约束与技术创新效率的文献大部分以主板市场或中小板市场上的企业为研究对象,而且有针对性地研究电子信息制造企业的文献较少。因此,本文以2012年-2017年创业板上市电子信息制造企业的相关数据为研究样本,按照在2017年第四季度中国证监会披露的上市公司行业分类结果,选取行业代码为39的通信、计算机及其他电子设备制造业,选择其中证券代码以“300”开头的创业板上市公司作为研究对象。符合条件的企业一共有109家,按照以下条件进行逐步筛选和剔除,并对样本数据进行处理:

(1)剔除上市时间在2013年之后,以及未披露2012年-2017年度报告的创业板企业;

(2)剔除在研究年度期间发生重大资产重组、并购重组或股票停牌的企业;

(3)剔除专利申请数量、研发人员数量为零的企业;

(4)剔除研究样本中数据不完整的企业。

经过上述筛选处理最终得到43家创业板上市电子信息制造企业,得到6年研究样本数据总量为2322个。

2. 数据来源

本文的数据主要来自国家知识产权局官网、上市企业披露的财务报表、巨潮咨询及Wind数据库。其中,上市公司专利相关数据通过国家知识产权局官网进行专利检索得到,并通过手工摘录整理而成。在Wind数据库、巨潮资讯、同花顺财经网和公司披露的年度报告上收集到企业的财务数据。本文首先用 Excel2018对原始数据进行基础性整理,初步得到要测算技术创新效率所需要的投入与产出变量,样本企业按照指定的融资约束指标进行预分组。再通过DEAP2.1测算出技术创新效率指标,最后使用spss19.0对整理后的数据做回归分析,得出实证结果。

二、实证分析

(一)技术创新效率的测算

1. 变量选择

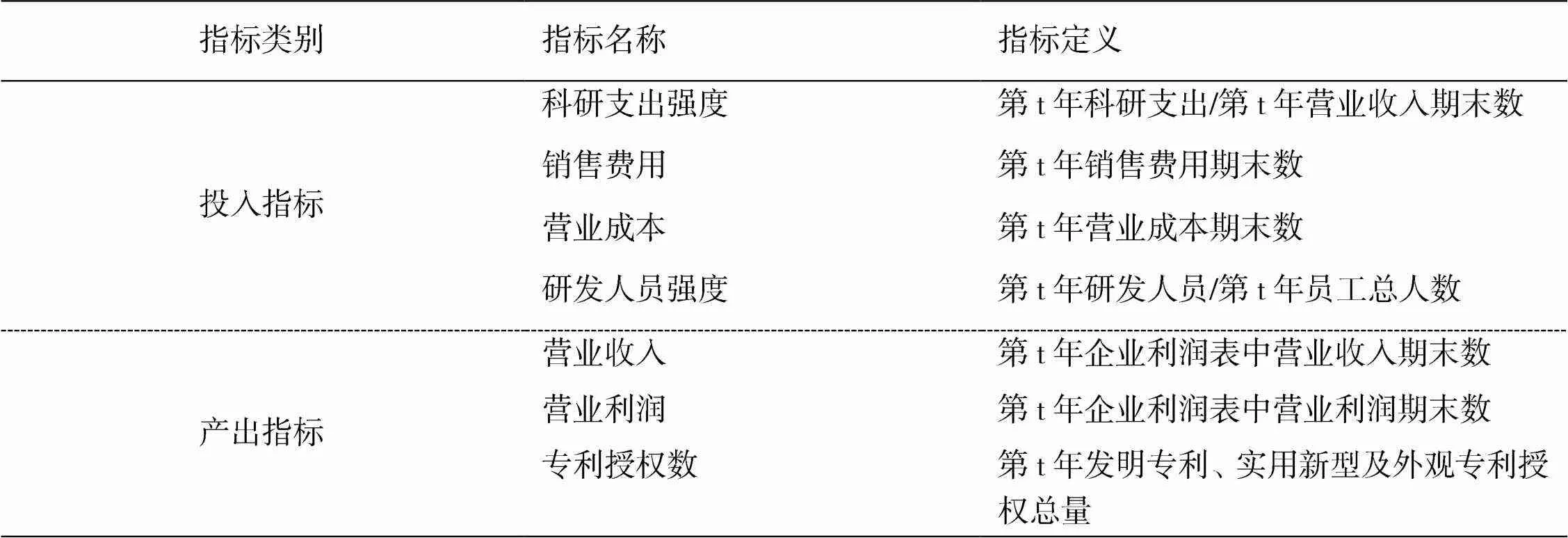

文章按照科学设置实证、样本之间可比、全面选取数据、数据获取可操作的原则设置技术创新效率的投入与产出指标。投入指标的选取主要从人力资源、物料资源、资金流三个方面来考虑。科研支出的强度反映了本年度企业的研究支出在营业收入中所占的比例,反映的是技术创新过程中资本投入的强度;研发人员强度是公司当年员工总数中研发人员的比例;销售费用和营业成本是衡量技术创新投入的财务变量。选择能够衡量技术创新过程中的创新产出的变量作为产出指标。许多文献选取新产品销售收入作为产出指标之一,但是许多企业未将新产品销售收入细化地列在财务报表中,考虑到数据可得性原则,文章在衡量创新过程的经济类产出时,采用营业利润与营业收入(见表1)。并选择专利授权数用于衡量创新过程技术输出。

表1 技术创新效率评价指标体系

2. 技术创新效率的测量结果与分析

表2 2012年—2017年的技术创新效率的实证结果

从表2中历年的平均值来看,2012年-2017年,创业板电子信息制造企业的技术创新效率指数下降了0.2%。说明近几年创业板电子信息制造企业的资源配置有效,技术效率保持较优水平。而技术进步指数在2012年-2017年间下降1.2%,观察历年的数据发现技术进步值大部分处于较低水平。从2012年到2017年,规模效率指数与纯技术效率指数分别增长0.1%和0.9%,增长率不高。在2014年和2016年,整个行业的技术创新是高效的。2017年的指数中,只有技术进步指数大于1,其他指数小于1,这表明2017年大部分创业板电子信息制造企业的生产状况非有效,可能有这两点原因:一是企业自身水平下降;二是整体市场经济环境不好,导致产业生产欠佳。

(二)融资约束的度量

1. 变量选择

本文以企业在经营活动中产生的现金流量净额为基础,对样本上市制造企业的内部融资约束进行衡量,并以权益净利率衡量样本企业股权融资约束,样本企业的债务融资约束以资产负债率计量(见表3)。

企业的可自由使用的现金大部分来自于经营现金流,企业内部融资的主要来源就是经营现金流。因此,企业内部融资约束的程度能通过经营现金流反映出来。企业有数额较大的经营现金流,表明企业更容易进行内部融资,内部融资约束较低;经营活动产生的净现金流量较小,表明企业内部融资难度较大,内部融资约束程度较高。权益净利率能够反映上市企业在盈利方面的能力,它用企业净利润与净资产的比例来表示。上市公司进行股权融资的方式是在证券市场上发行股票,投资者根据一些指标来决定是否要购买这家公司的股票,权益净利率就是这些重要指标中的一个。由于在证券市场上许多融资条件都与权益净利率相关,权益净利率高的企业普遍被认为有较好的收益,因此更容易在证券市场上获得资金。由此可见,上市企业股权融资约束可以用权益净利率来表示,企业有较高水平的权益净利率,则较易获得资金,股权融资约束程度较低;但是,如果公司权益净利率较低,则证券市场融资难度较大,股权融资程度较高。资产负债率由企业负债与企业资产的比例来表示,能够表明企业负债的多少。在许多创业板企业中,债务融资是很重要的融资来源,由于资产负债率反映了企业通过负债融资的比例,而且资产负债率越高,企业负债越多,由于债权人不愿意借款给高负债的企业,因此,企业的偿债压力越大,财务风险越大,越难从外部融得资金。所以,企业的资产负债率越大,债务融资约束越高。

表3 融资约束评价指标体系

2. 融资约束的度量结果

文章采用单指标方法来衡量内部、债务及股权融资约束,并采用分组的方法来定义企业的融资约束(Financing constraints,简写为FC)。在衡量内部融资约束(IFC)水平时,选择经营活动的净现金流来划分高融资约束类别和低融资约束类别。经营活动净现金值大于平均值的样本企业分为低融资约束类别,令其IFC = 0;净现金值低于经营平均值的样本企业被归类为高融资约束类别,其IFC = 1。在衡量债务融资约束(DFC)水平时,用资产负债率来划分高融资约束类别和低融资约束类别。资产负债率高于平均值的样本企业分为高融资约束类别,令其DFC = 1;资产负债率低于平均水平的样本公司被分类为低融资约束类别,其DFC = 0。在衡量股权融资约束(EFC)水平时,采用权益净利率区分高融资约束类别和低融资约束类别。权益净利率高于平均值的样本企业被分类为低融资约束类别,令其EFC = 0;权益净利率低于平均值的样本公司被分类为高融资约束类别,并且定义它们的EFC = 1。

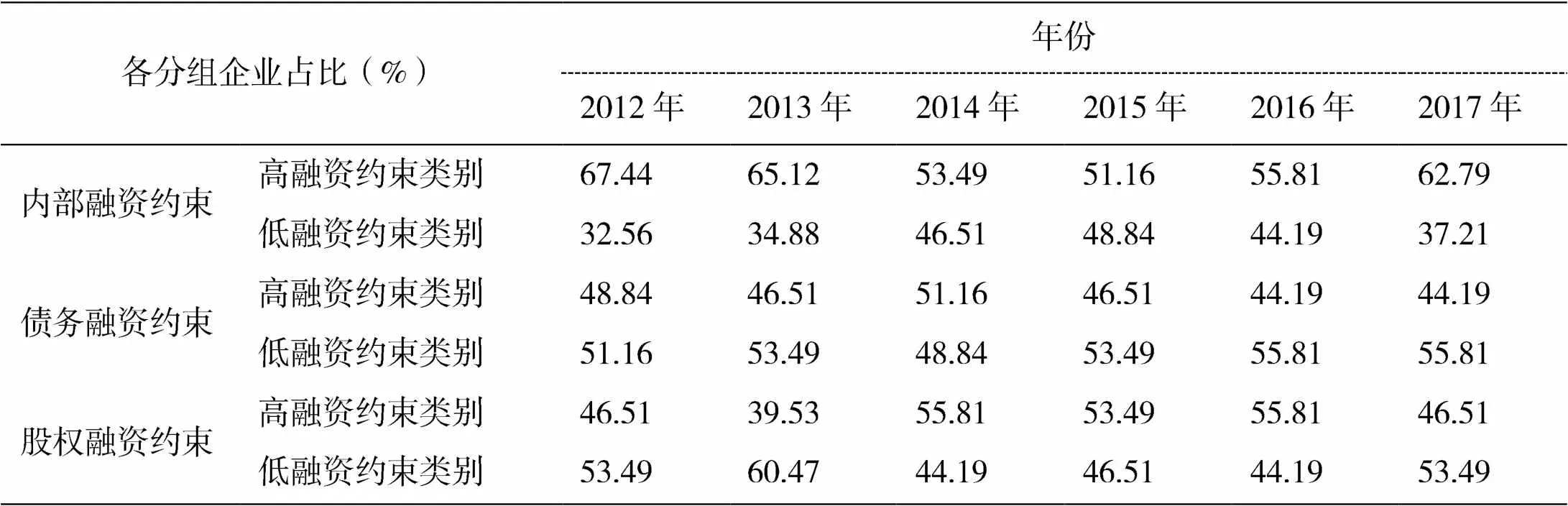

表4 融资约束分组情况

从表4中内部融资约束条件下的高、低融资约束类别的情况来看,2012年至2017年高融资约束的企业比例高于融资约束较低的企业比例,且两个分组之间的比例差异呈现出先减小后增大的趋势,这说明创业板电子信息制造企业大部分受到较高的内部融资约束,即存在内部现金流不充足的现象。从债务融资约束角度来看,在2012年-2017年的六年中,有5年的高融资约束类别的企业占比低于低融资约束类别的企业占比,而只有2014年情况相反。比较这六年间两个分组间的比例差异,发现差异较小,且保持在一定范围内浮动,表明创业板电子信息制造企业的债务融资约束情况较平均,高债务融资的公司数量与债务融资约束较低的公司数量相当。从股权融资约束的角度来看,2014年-2016年高融资约束类别企业占比较高,说明这三年行业整体在股权融资方面大部分受到约束,2013年,融资约束较低的企业比例明显高于融资约束较高的企业,表明这一年创业板电子信息制造业的股权融资约束整体水平有一定的改善。

(三)融资约束对技术创新效率影响的实证研究

1. 回归变量及模型

以技术创新效率为被解释变量,以内部融资约束,债务融资约束和股权融资约束为解释变量。控制变量是企业规模、营业收入增长率、股权集中度和企业性质及地区经济环境,建立以下回归模型:

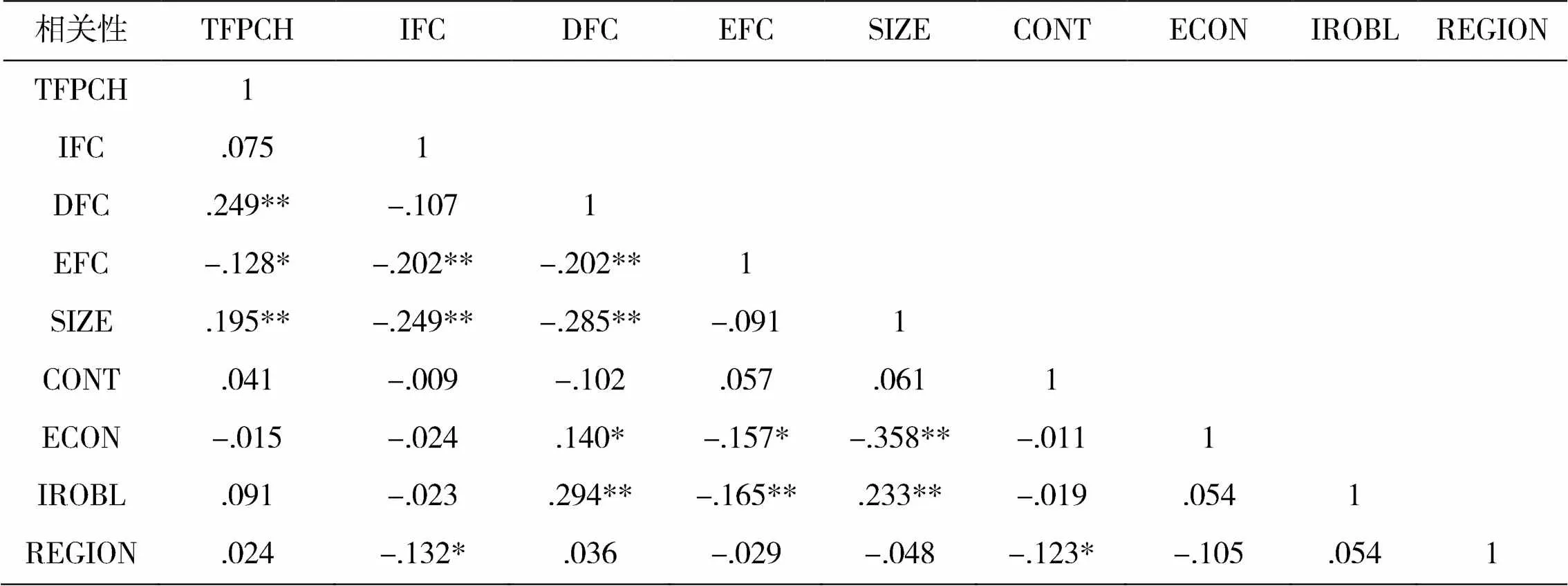

2. 相关性分析

为了研究变量之间是否存在一定的相关性以及阐明相关程度,本文基于上述变量的测算结果,使用spss19.0软件对模型变量进行Pearson相关分析(见表5)。结果表明,自变量之间的相关系数在-0.7和0.7之间,初步判断自变量之间不存在多重共线性,能够继续进行回归分析。

3. 融资约束对技术创新效率影响的回归分析

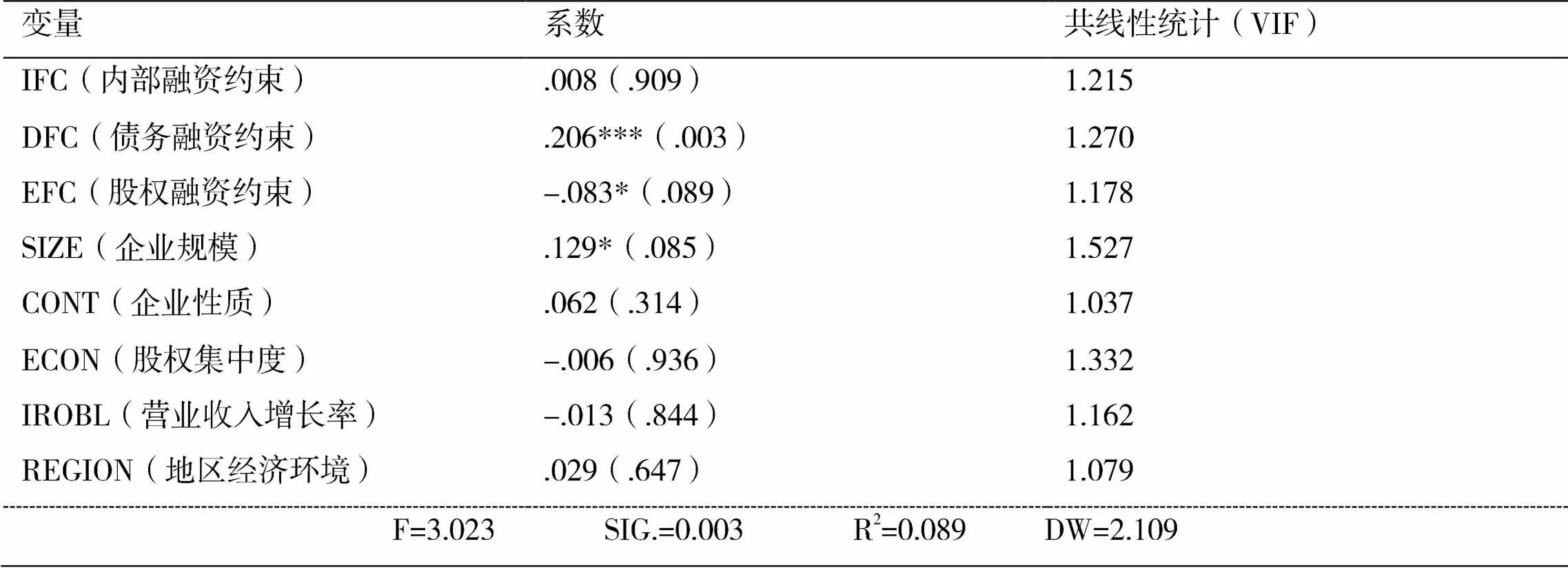

由表6可知,在控制变量中,企业规模对企业的技术创新效率有显著的正相关关系,说明企业规模能对企业的技术创新效率产生正向的影响。企业性质、地区经济环境与企业的技术创新效率之间为正相关,但关系不显著,此外,股权集中度、营业收入增长率与技术创新效率有不显著的负向的影响。接下来分析各自变量与技术创新效率之间的系数关系:

表5 变量相关系数矩阵

注:**在0.01水平(双侧)上显著相关,*在0.05水平(双侧)上显著相关。

表6 回归结果一览表

注:*、**、***分别表示在10%、5%、1%的水平上显著相关,括号前的数值为回归系数,括号中数值为单个变量p检验值。

(1)内部融资约束的回归系数为0.008,这与假设H1中内部融资约束与技术创新效率正相关的假设相符,另外,内部融资约束与企业的技术创新效率之间的关系不显著,其原因与我国经济环境有关,优序融资理论中的融资顺序在我国不适用,大部分创业板企业将股权融资、债务融资作为首先会考虑的两种融资方式,相对而言资金较少来源于内部融资方式。以上原因导致我国中小企业受到的内部融资约束的影响较小,因此导致了内部融资约束与技术创新效率之间的关系不显著。

(2)债务融资约束的回归系数为0.206,债务融资约束与技术创新效率显著正相关,这与假设H2一致。有以下几点原因:一是对创业板电子信息制造企业来说,当面临一定的债务融资约束时,企业可使用的现金流减少,会限制这些企业的一些非理性、低收益的投资,从而降低企业经营方面的风险,提高技术创新效率;二是中小企业面临债务融资约束较为普遍,这一现象也就是社会融资环境恶劣的反映,因此为了推动中小企业的发展,国家会出台相关优惠政策或者给予相应福利和补贴来鼓励中小企业的技术创新,以此来提高中小企业的技术创新效率,促进科技成果转化。也就是说,中小企业虽然受到债务融资约束,但另一方面国家通过长期实施各种优惠政策及福利和补贴来减轻债务融资约束会对企业技术创新效率的不好的影响,正向的作用大于负向的作用,这也可能是债务融资约束与技术创新效率正相关的原因之一。

(3)股权融资约束的回归系数为-0.083,这验证了假设H3,即股权融资约束会降低创业板电子信息制造企业的技术创新效率。这种结果与我国资本市场环境有关。一般来说企业如果通过发行股票进行融资,那么这种融资方式会是企业主要的资金来源渠道,因为这种融资方式前期投入多,对企业的要求较高,而在市场状况好的时候,所融得的资金相比其他方式更多。因此,股权融资约束的变化对企业资金的流动的影响较大,而企业的技术创新是一个长期的过程,离不开资金的支持,这会对企业的技术创新效率产生影响。我国的资本市场尚不完善,风险承受力较弱,市场开放度还不高,当资本市场情况不好时,企业受到了较强的股权融资约束,资金支持力度大大减弱,使得企业的技术创新过程受阻,技术创新效率降低。因此股权融资约束与技术创新效率呈现负相关的关系。

4. 稳健性检验

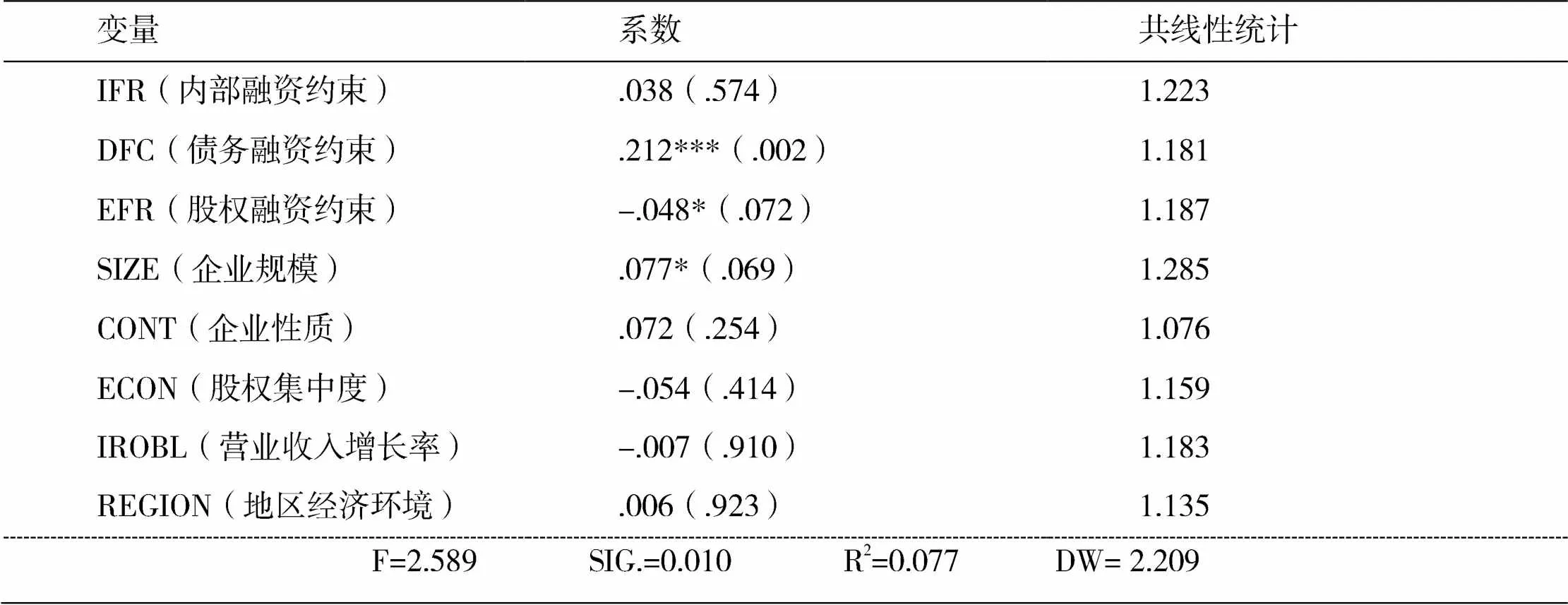

在前面的实证中已经得出了相应的研究结果,由于融资约束的度量指标有多种,并且不同学者采用不同的度量方法,因此,为了提高实证结果的稳健性,文章将衡量债务融资约束的资产负债率替换为银行借款率(=银行借款/总负债),根据前面提及的融资约束分类方法进行分类、赋值,然后再做回归分析,进行稳健性检验。稳健性检验结果如表7所示。

表7 稳健性检验回归结果一览表

注:*、**、***分别表示在10%、5%、1%的水平上显著相关,括号前的数值为回归系数,括号中数值为单个变量p检验值。

通过分析稳健性检验的结果可知:创业板电子信息制造企业的债务融资约束与技术创新效率显著正相关,股权融资约束与技术创新效率显著负相关,这验证了前面的研究结果;企业规模与技术创新效率的回归结果同样得出了与前文一致的结论。变量的VIF值均小于10,表示变量之间没有明显的线性关系,稳健性检验也通过了F值测试。综上所述,稳健性检验的结果基本与原结果一致,因此可以说明,文章构建的模型通过了稳健性检验。

三、对策建议

根据以上的研究结论提出相关建议如下:

(1)改善融资环境。由研究可知,创业板电子信息制造企业普遍有融资约束的问题,市场环境待改善与信息不对称问题可能会对此有影响。从信息不对称角度来看,我国应健全企业、个人的征信体系,实现全国联网,信息共享,从而改善信息不对称造成的融资约束。

(2)适当加大政府扶持力度。从经济环境的角度看,有关部门应加大对电子信息制造的政策和资金支持力度。支持创业板电子信息制造业的发展,有利于创业板电子信息制造企业的成长和发展。

(3)创业板电子信息制造企业应加强技术创新投入,提升技术创新效率。促进产量的提高,保持核心竞争力,实现整个行业的可持续发展。同时,企业内部要积极完善企业管理制度,加强科技人员的输入,提升企业绩效,为企业持续发展提供动力。

(4)提高债务融资约束对创业板电子信息制造企业的技术创新效率的提升有促进作用,但要适当提高,因为提高债务融资约束程度可能对企业的其他方面有负向的影响。此外,创业板电子信息制造企业应积极应对在股权融资渠道中面临的融资约束,以此来保证企业技术创新效率的稳步提升。从企业方面来说,可以通过适当规避股市风险、谨慎投资以树立企业良好形象等方面缓解股权融资约束,从而降低股权融资约束对企业技术创新效率的负向影响。

[1] Alex Eapen, Jihye Yeo, Subash Sasidharan. Finance constraints and technology spillovers from foreign to domestic firms[J]. Economic Modelling, 2018, (07):1-13.

[2] Yuying Jin, Mingjin Luo, Chao Wan. Financial constraints, macro-financing environment and post-crisis recovery of firms[J]. International Review of Economics and Finance, 2018, 55.

[3] Sandra M. Leitner. Financing Constraints and Firm Growth in Emerging Europe[J]. South East European Journal of Economics and Business, 2016, 11(1).

[4] 邹伟, 凌江怀. 普惠金融与中小微企业融资约束——来自中国中小微企业的经验证据[J]. 财经论丛, 2018, (06): 34-45.

[5] 张金清, 阚细兵. 银行业竞争能缓解中小企业融资约束吗?[J]. 经济与管理研究, 2018, 39(04): 42-54.

[6] 罗长远, 季心宇. 融资约束下的企业出口和研发:“鱼”与“熊掌”不可得兼?[J]. 金融研究, 2015, (09): 140-158.

An Empirical Study on the Impact of Financing Constraints on Technology Innovation Efficiency ——A Case Study of GEM Electronic Information Manufacturing Enterprises

YANG Zhu-jie, LIU Meng-jie, ZHOU Jing

(Industrial Economy Research Center, Wuhan Textile University, Whan Hubei 430200, China)

In order to study the influence mechanism and effect of financing constraints on the efficiency of technological innovation, this paper takes GEM electronic information manufacturing enterprises as an example, and based on the research of domestic and foreign literature, collects China's GEM electronic information manufacturing enterprises from 2012 to 2017. After research, it is found that the overall technological innovation efficiency of China's GEM electronic information manufacturing enterprises is at a low level and financing constraints are common problems in China's GEM electronic information manufacturing enterprises; internal financing constraints are positively related to technological innovation efficiency, but related relationships is not significant; the debt financing constraint has a significant positive correlation with the technological innovation efficiency of the GEM electronic information manufacturing enterprises, that is, the debt constraint has a positive effect on the efficiency of technological innovation; the equity financing constraint has a significant negative impact on the efficiency of technological innovation.

financing constraints; technological innovation efficiency; electronic information manufacturing company; DEA model

F062.9

A

2095-414X(2020)03-0003-07

猜你喜欢

消费电子(2022年6期)2022-08-25

建材发展导向(2021年6期)2021-06-09

计算机教育(2020年5期)2020-07-24

电子制作(2019年16期)2019-09-27

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

小学阅读指南·低年级版(2017年1期)2017-03-13

股市动态分析(2015年26期)2015-09-10

人生十六七(2015年6期)2015-02-28

股市动态分析(2014年1期)2014-01-13