环境信息披露影响因素的研究

2020-07-04 02:33吕文岱郭怡怡

中国集体经济 2020年16期

吕文岱 郭怡怡

摘要:文章以川滇黔地区的上市公司为研究样本,基于2015~2017年川滇黔地区沪深A股上市公司的面板数据,通过建立多元回归模型,利用stata15软件,对川滇黔地区上市公司环境信息披露的影响因素进行实证研究工作,研究结果表明:川滇黔地区上市公司的股权集中度、董事会规模、盈利能力、公司規模、财务杠杆比率,与环境信息披露指数均呈正相关关系;文章针对川滇黔地区环境信息披露的影响因素研究,以期完善现行的环境信息披露制度。

关键词:环境信息披露;影响因素;川滇黔地区

一、引言

改革开放以来,我国经济发展蓬勃,随着工业化水平不断提升,带来的生态环境质量问题也愈发突出。如今不论是社会公众,或是政府监管部门,对企业承担环境责任的期望越来越高。现阶段关于企业环境信息披露程度的制约因素,国际上以及国内的学者已经做了较多的学术研究工作,但得出的结论并不统一。Simon 等人(2005)研究发现香港上市公司的公司规模对环境信息披露的影响正向相关。Rem等人(2011)对印度45家上市公司的公司网站和年报展开研究,推测出该公司的盈利水平对环境信息披露没有直接影响。Brammer和Pavelin (2008)运用于英国700家的公司样本,注意到股份越集中的公司,公开相关的环境信息的意愿越弱。沈洪涛(2010)分析推出董事会数量的不断提高,可以使董事会监管的管理能力具有更大的施展空间,也能够有助于提高环境信息披露质量。余青英等(2015)研究发现,环境信息披露与上市公司规模正向相关,却与企业盈利能力无明显的关系。目前,本文针对川滇黔地区,以2015~2017年的沪深A股上市公司为研究样本,通过实证研究分析股权集中度,董事会规模,公司规模,盈利能力,财务杠杆比率,这五个因素对环境信息披露程度的作用。

二、研究假设

上市公司大股东所占的股份越多,其对管理层的督导幅度越大,大股东就会更趋向于希望收集信息去监督管理人员,从而提升企业公开的环境信息程度。

上市公司的董事局团体的作用就是对公司来进行合理的指导,他们在企业环境信息的披露决策方面发挥着举足轻重的作用。相比较而言,董事会的规模越大,就会相对的减少公司的经营风险,提高决策的准确性,从而增加公司披露环境信息的意愿。

公司的盈利水平越高,说明其经济效益较好,对其资源的优化配置水平也越强,越有充足的资金做好多项环保工作,就有足够的把握和信心披露环境信息。为了避免社会公众对公司产生不好的评价,企业通常会倾向于公开更多的信息来获得社会各界的青睐和信任,从而吸引更多的投资者进行投资,来填补用于环境保护的费用。

上市公司的规模越大,对我国经济发展所做的贡献就越大,当然其承担的社会责任就会越大。规模较大的公司为了获得外界的更多资金支持,就会相应的披露更多的信息,让利益相关者能够更放心的对其进行投资。

公司的财务杠杆在本质上,是投资人和债权人之间的利益分配。投资人和债权人他们各自身上承担的风险不同,他们对未来的预期收益不同,利益指向也不同。随着财务杠杆的提高,债权人对公司的信息透明度要求就越高,管理层需要向债权人提供更多的信息来证明公司健康发展,偿债能力充足,避免债权人提前收回款项。

因此,提出如下假设。

假设1:股权集中度与环境信息披露水平正向相关。

假设2:董事会数量与环境信息披露水平正向相关。

假设3:盈利水平与环境信息披露水平正向相关。

假设4:公司规模与环境信息披露水平正向相关。

假设5:财务杠杆与环境信息披露水平正向相关。

三、研究设计

(一)样本选择和数据来源

本文的初始研究样本是,2015~2017年川滇黔地区上市公司,剔除数据缺失以及ST公司,剔除后得34家公司数据,2015~2017年共102个观测值。关于环境信息披露指标,本文使用润灵环球社会责任评分机构的分数来计算,本文有关的股权集中度、公司盈利水平等财务指标的数据信息来自万德(wind)数据库系统。本文的数据分析处理使用的是stata15软件以及Excel软件。

(二)变量的度量

本研究所用的因变量是环境信息披露水平,国内外研究者主要使用指数法和内容分析方法对其来进行衡量。由于指数法比内容分析法通常更具有客观性,因此本文采用指数法,采取润灵环球责任评级机构评分,MCT评分中的C值,作为样本公司的环境信息披露指标。借鉴已经有的文献资料,本文自变量的界定见表1。

(三)研究模型

根据上文的研究假设,构建如下模型:

EID=α0+α1H10+α2SCALE+α3ROA+α4SIZE+α5LEV+ε

其中:EID为环境信息披露指数;H10为股权集中度;SCALE为董事会的人数;ROA为企业盈利水平;SIZE为企业规模;LEV为财务杠杆比率。

四、实证结果

(一)变量的描述性统计

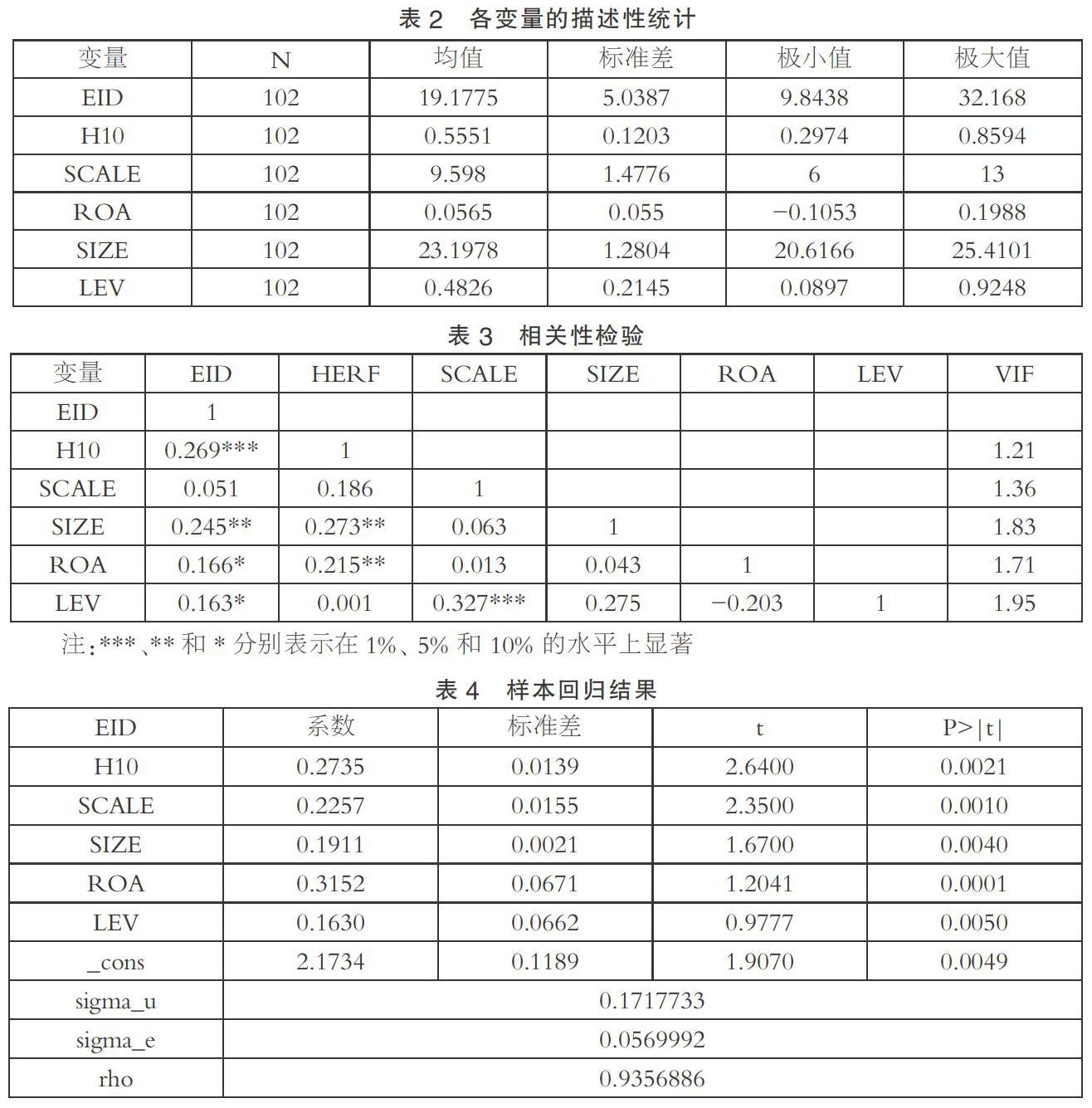

由表2可知,川滇黔地区样本公司的环境信息披露指数EID均值为19.1775,标准差为5.0387,最大值为32.168,而最小值为9.8438,由此可见我国川滇黔地区很多公司的环境信息披露程度,是比较低的,大多数公司的环境信息披露内容和披露质量都比较低,并且不同公司的披露水平之间存在着一定的差异;股权集中度H10,均值为0.5551,可见该地区上市公司的股权集中程度较高;公司规模SIZE的最大值为25.4101,最小值20.6166,说明2015年到2017年间样本公司之间的规模差距不是太大;盈利能力指标ROA其最小值和最大值分别为-0.1053和0.1988,该指标的均值和期望值分别是0.0565和0.055,可以看出样本公司之间的盈利能力差异明显,并且公司的总体盈利能力不高。

(二)相关性检验

由表3可知,通过各变量间的相关性检验,可知环境信息披露的各影响因素间存在相关的关系;财务杠杆LEV与董事會规模SCALE在1%的水平上存在着显著的相关关系,而且盈利能力指标ROA、公司规模指标SIZE与股权集中度H10也存在显著的相关关系,并且在5%水平上明显相关,因此引用方差膨胀因子来进行诊断,检查是否存有多重共线性。由表3可知,VIF最大值为1.95,可不考虑多重共线性问题。

(三)多元回归分析

本文采用stata15.0软件对川滇黔地区上市公司2015~2017年102条面板数据进行回归分析。通过豪斯曼验证,确认选取固定效应回归模型来进行多元回归估计,得出回归结果。

由表4可知,股权集中度H10的P值为0.0021,董事会规模SCALE的P值0.0010、,盈利能力ROA的P值0.0001,公司规模SIZE的P值为0.0040,财务杠杆LEV的P值为0.0050,显示它们的P值均小于0.05,同时根据各指标的系数也可以看出,股权集中度指标和董事会规模指标的系数分别为0.2735、0.2257,公司规模系数为0.1911,盈利能力系数为0.3152,财务杠杆系数为0.1630,五个因素的系数而且都是正数,即对环境信息披露水平的影响都是正向相关,前文所设定的五个假设通过检验。

五、结论

本文研究的环境信息披露指标影响因素,针对川滇黔地区的上市公司,旨在为该地区上市公司环境信息披露情况,提出可行性的建议与意见。通过此次实证研究,可以看出川滇黔地区上市公司的环境信息披露,还存在披露质量参差不齐、披露的信息内容不够具体等问题,因而,政府部门应进一步提高上市公司的环境信息披露幅度,建立健全环境信息披露体制准则,提高企业的环保意识以及自律意识,使其承担相应的社会责任,从而推动川滇黔地区经济的更好更快的持续发展。

参考文献:

[1]Prem L J, Mishiel S S, Rajesh K. Determinants of Environmental Disclosures by Indian Industrial Listed Companies in Their Websites: Empirical Study [J].International Journal of Accounting and Finance,science publications,2011(02).

[2]肖淑芳,胡伟.中国上市公司环境信息披露现状研究[J].北京理工大学学报(社会科学版),2004(05).

[3]毕茜,彭珏,左永彦.环境信息披露制度、公司治理和环境信息披露[J].会计研究,2012(07).

[4]王璐.当前影响环境信息披露的几个重要因素[J].经济论坛,2018(01).

(作者单位:昆明理工大学)

猜你喜欢

中国集体经济(2017年1期)2017-01-04

现代商贸工业(2016年14期)2016-12-27

中国市场(2016年36期)2016-10-19

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

商(2016年14期)2016-05-30

财经问题研究(2015年5期)2015-09-08