我国十大军工集团上市公司2019年经营状况分析

2020-06-22 07:06:08刘畅张鑫伟北京空间科技信息研究所

航天工业管理 2020年5期

刘畅、张鑫伟 /北京空间科技信息研究所

十九大报告明确提出了要深化国有企业改革,发展混合所有制经济,培育具有全球竞争力的世界一流企业。同时,强调要加快建设创新型国家,建设航天强国;要深化国防科技工业改革,形成军民融合深度发展格局,构建一体化的国家战略体系和能力。

当前,在各大军工集团层面,股权激励、混合所有制改革、军民融合等改革措施都在稳步推进,军工集团总体营收稳步增长。通过对我国十大军工集团上市公司的经营状况进行客观准确的分析,可为政府有效地配置资源及相关集团改进经营情况提供参考。为此,笔者以我国十大军工集团的88 家境内上市公司①十大军工集团以国防科工局认定的军工集团公司范围为准,未包含中国工程物理研究院;上市公司范围包括除科创板之外的境内A股上市公司为对象,通过跟踪研究我国军工上市公司动态信息,从军工上市公司经营、融资等方面细致地分析了2019 年军工行业的财务情况,同时关注中国航天科技集团有限公司旗下上市公司与军工上市公司总体情况的多维度比较,以期为提升航天科技集团军工上市公司经营管理及服务水平,促进集团产业的不断发展提供决策参考。

一、十大军工集团上市公司基本情况

总体来看,我国军工企业潜在资产证券化的空间很大。从业务注入情况来看,目前十大军工集团旗下上市公司仍以民品业务或军民融合业务为主,仅有部分集团实现了军品总装、总体类资产的证券化,如航发集团、中核集团、航空工业集团和船舶集团均有核心军品业务注入。以航天科工集团、航天科技集团为代表的军工集团仍有大量核心优质资产留存在集团内部,未进入上市公司,特别是拥有大量优质资产的军工科研院所。但随着军工科研院所改制的不断推进,航天科技集团所属各院所的优质资产有望注入上市公司,届时集团资本化将实现加速。

二、十大军工集团上市公司2019年经营情况

2019 年十大军工集团上市公司实现整体营收9370.3 亿元,同比增长8.4%;净利润427.9 亿元,与2018 年相比稍有下降,但2019 年军工行业整体业绩实现稳

从十大军工集团控股或实际控制的上市公司数量来看,截至2019 年末,我国十大军工集团共有境内上市公司88 家。航空、兵器、电子领域的上市公司数量占比较大,上市公司总数排名前三的分别为中国航空工业集团有限公司、中国兵器工业集团有限公司、中国电子科技集团有限公司与中国航天科技集团有限公司(并列第三) 。

从集团控股或实际控制的上市公司资产来看(见表1),截至2019 年3 季度末,我国十大军工集团上市资产总额达21,668 亿元,上市公司资产体量最大的为中国航空工业集团有限公司,达6306 亿元;从资产证券化率来看,中国航空工业集团有限公司和中国核工业集团有限公司证券化率同处于较高水平,达到62%。步增长。

1.营业收入情况

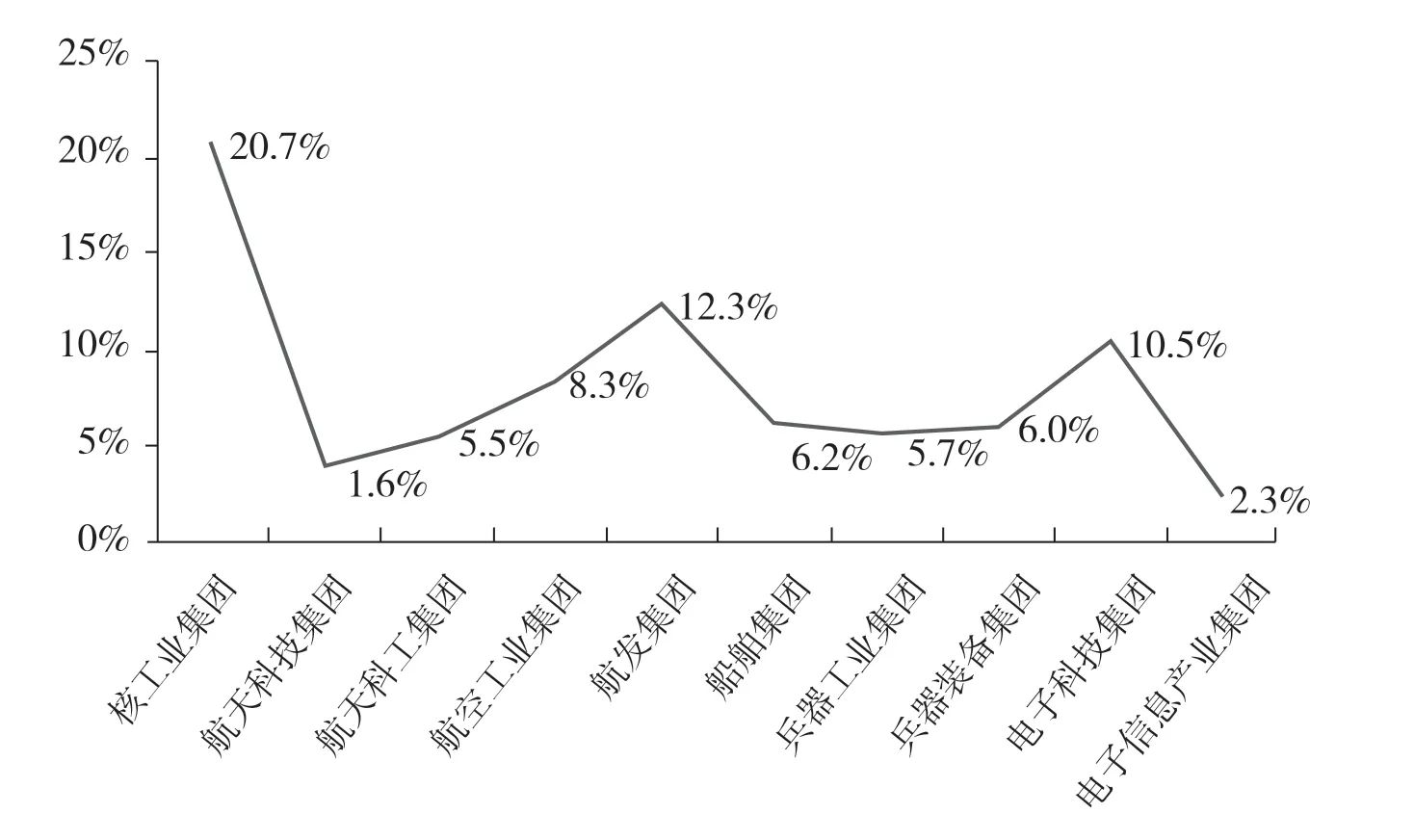

十大军工集团上市公司营业总收入增长相对较为平稳,均保持正增长,核工业集团、航发集团和电子科技集团的上市公司营业总收入增长超过10%,其中航发集团在营业收入规模稳健增长的基础上,实现净利润同比增长34.2%,在军工集团中整体表现较为亮眼。十大军工集团2019 年营业收入增长情况如图1 所示。

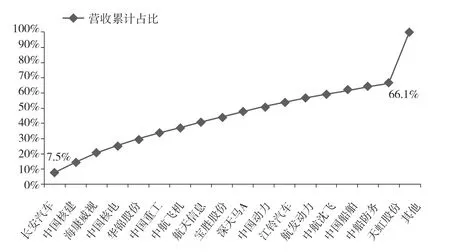

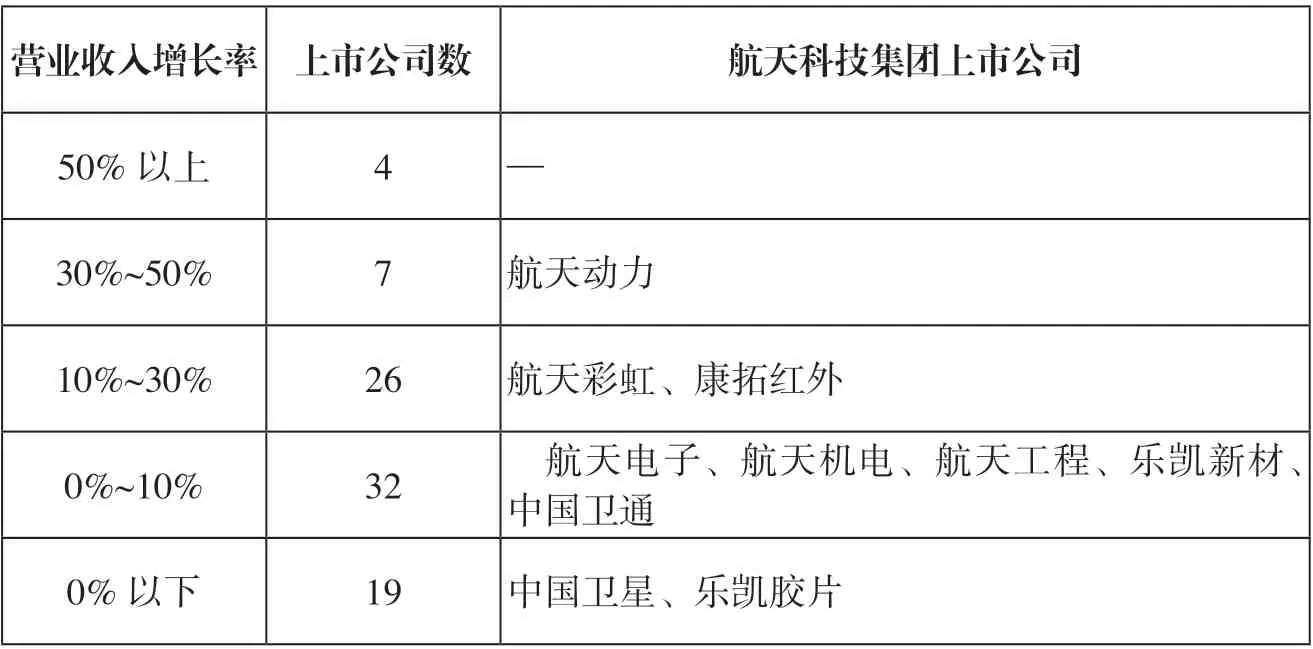

从创造营业收入的集中度来看,88 家上市公司中营业收入前17 的上市公司(数量占比20%)实现了总体营收的66.1%,有一定的头部效应(见图2)。从营业收入的增速分布区间来看,大多数军工上市公司在经营业绩上保持稳定增长。有32 家军工上市公司的营业收入增长保持在0~10%,约占36%;19 家上市公司在2019 年的营业收入同比增长率为负,约占22%。军工上市公司营业收入增长率见表2。

2019 年,航天科技集团上市公司总体实现营业收入406.9亿元,同比增长1.6%,控股的上市公司营业收入均实现同比增长。其中,航天动力实现了超过30%的高营业收入增长率,航天彩虹和康拓红外也实现了较高的营业收入增长率。

2.净利润情况

图1 十大军工集团上市公司2019年营业收入增长情况

图2 十大军工集团所属上市公司营收情况

表2 军工上市公司营业收入增长率区间

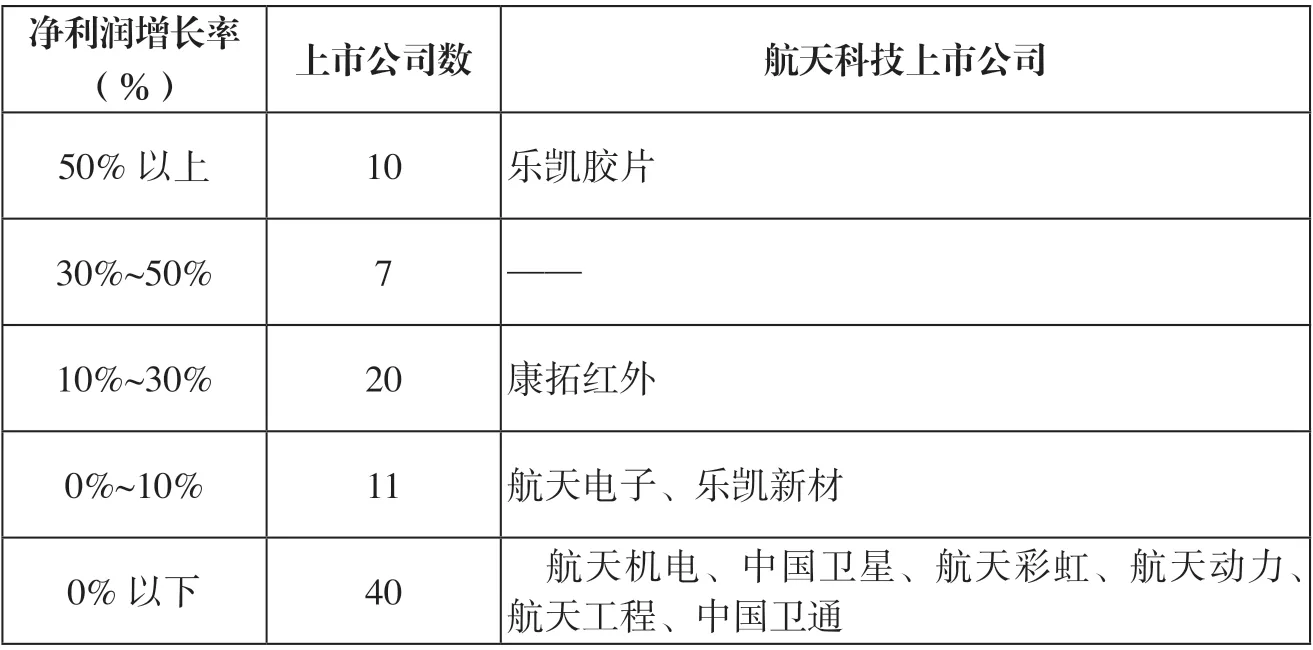

在上市公司盈利能力方面,仅有核工业集团、航天科工集团、航空工业集团、航发集团和船舶集团净利润④上市公司净利润取合并利润表中净利润数实现了同比增长,其中船舶集团净利润同比增长399%,主要原因是其旗下的中船防务、中国重工在2019 年实现扭亏为盈,以及中国海防完成股权收购,使其净利润规模迅速扩大。而兵器装备集团和电子信息产业集团控股的上市公司2019 年净利润亏损较大,主要原因是兵器装备集团控股的长安汽车及电子信息产业集团控股的华东科技(现为*ST 东科)亏损严重。从净利润的增速分布区间来看,2019 年军工上市公司的盈利成长性较2018 年相比明显下降。

从2018 年数据来看,2018年十大军工集团上市公司盈利能力的分化较为严重,净利润增长率超过50%的上市公司有20 家,净利润同比增长率为负的有29家,其中利润下跌超过50%的上市公司有16 家,两极分化较为明显。而在2019 年,净利润同比增长率为负的上市公司数量扩大至40 家,占总数的近一半,见表3。

2019 年,航天科技集团上市公司总体实现净利润14.9 亿元,同比减少40.7%,主要原因是上市公司涉及的某些行业在2019 年整体低迷,如汽车行业全年整体处于低位运行,造成整车及汽配产业承受较大压力。在航天科技集团控股的上市公司中,乐凯胶片实现了超过50%的高利润增长率,盈利成长性较强;康拓红外在营收和利润方面均增长明显,公司发展向好,经营质量优良。

表3 军工上市公司净利润增长率区间

表4 航天科技集团各上市公司基本情况排名

航天科技集团控股的10 家上市公司中(见表4),在规模体量上有4 家公司(航天电子、中国卫通、中国卫星、航天机电)可在十大军工集团所有上市公司中排名靠近中前部,有3 家公司(乐凯胶片、康拓红外、乐凯新材)靠近中后部。但是从盈利能力上来看,10 家公司中有4 家公司位于中上游,如中国卫通是2019 年航天科技集团中盈利能力最好的上市公司,在88 家上市公司中排名第20 位;航天电子、中国卫星属于集团内部营收规模和盈利能力都较为优质的上市公司。值得关注的是,部分上市公司虽然在营收规模上排名靠后,但净利润排名相较于营业收入排名理想很多,如康拓红外、航天彩虹等上市公司的经营质量均较为优良。

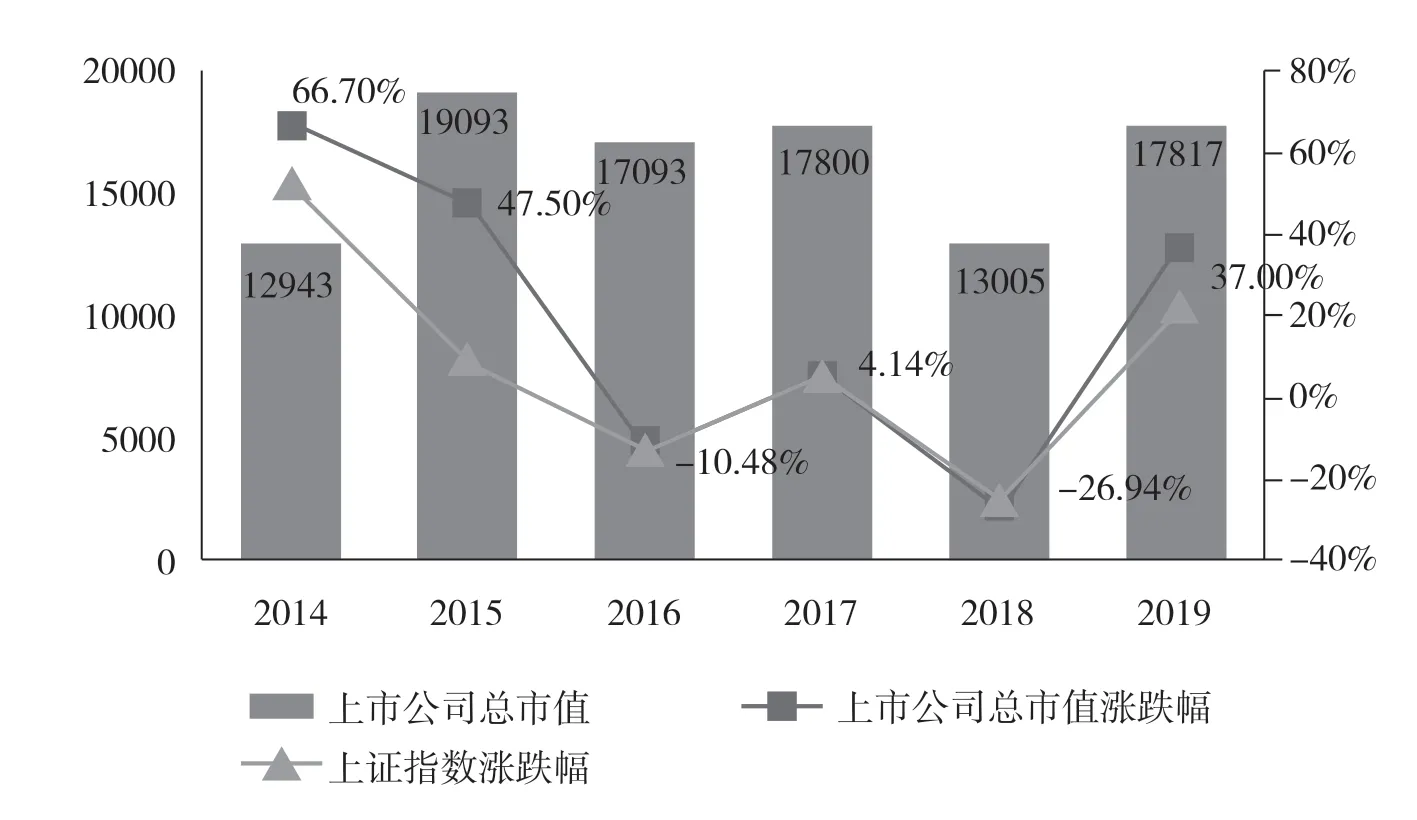

图3 十大军工集团上市公司2014—2019年末总市值及上证指数涨跌情况(单位:亿元)

图4 航天科技集团上市公司2014—2019年末总市值⑤取每年最后一个交易日的当日总市值及涨跌情况(单位:亿元)

三、十大军工集团上市公司2019年市值情况

1.军工上市公司总市值近5 年情况

2014—2019 年我国沪深军工上市公司的总市值呈现波动趋势,在不同的年份呈现出不同的特点(见图3)。2015 年,由于军工题材受到追捧以及军工新增上市公司较多,市值较2014 年呈现出较大的上升幅度。2015 年后,军工上市公司市值与上证指数涨跌基本一致,在2017 年呈现出小幅度的增长,却在2018 年受大盘影响后大幅回落,2019 年随着上证指数的攀升又呈现上涨的态势。2019 年 末,88 家 沪 深 市场军工上市公司的市值总额为17816.9 亿元,相比2018 年末上涨37%,上证指数同年上涨22%。

从航天科技集团的上市公司来看(见图4),2014 年、2015年均实现很高的市值增长,其中2015 年航天科技集团的上市公司总市值上涨83.53%,但在2016—2018 年出现下降,并且跌幅超过了军工上市公司市值的平均跌幅,2019 年涨幅又远高于整体水平,说明集团上市公司市值波动较大,在市值管理方面有较大空间。

2.市场估值水平区间

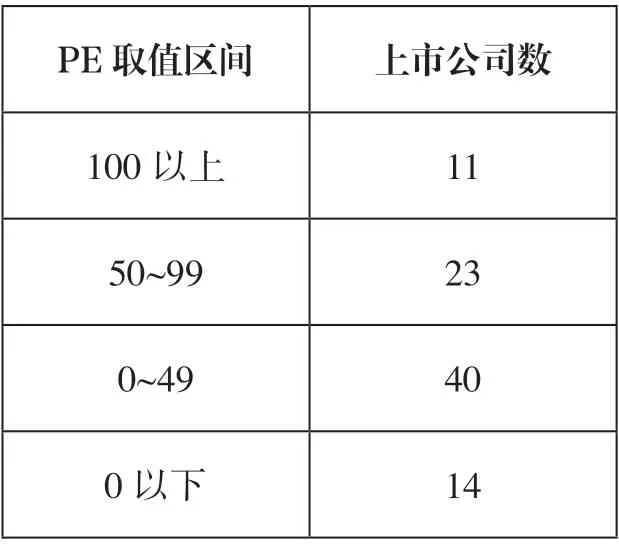

截至2019 年末,对比制造业平均20 倍的市盈率水平,军工上市公司总体上市盈率较高,电子、兵器领域的上市公司市盈率排名较靠前。军工上市公司市场估值水平见表5,总体来看,大多数上市公司的市盈率集中在三、四十左右的水平,市盈率在0~49 区间的公司达到了40 家,占比45%。市盈率超过100 的公司达到了11 家。此外,有14 家军工上市公司市盈率为负。

表5 军工上市公司市场估值水平区间

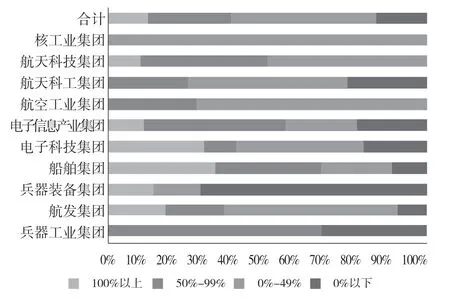

从十大军工集团的市盈率分布上来看(见图5),航空工业集团上市公司的市盈率绝大部分都在0~49 的区间内,整体估值处于合理的水平。兵器装备集团上市公司由于净利润为负的公司较多,导致其大多数的公司都位于市盈率为0 以下的区间内。航天科技集团上市公司中市盈率均为正,且在50% 以上的公司占比在十大军工集团中处于前列,一定程度上反映了行业的稀缺性、排他性以及投资者对航天科技集团上市公司业绩未来增长潜力的认同。

四、几点建议

图5 十大军工集团上市公司市盈率分布

通过对2019 年十大军工集团上市公司的财务情况进行分析,可以看出,2019 年军工行业整体收入规模稳定增长,但盈利水平分化较大,整体盈利规模较2018 年有所下降。截至2019 年12 月31 日,我国十大军工集团控股或实际控股的A股上市公司达88 家,上市资产总额达22,432 亿元,市值总额达17,977.9 亿元。

从经营情况上看,2019 年十大军工集团上市公司合计营业收入9370.3 亿元,同比增长8.4%,其中营业收入位于前17位的上市公司(总数的20%)实现了总体营收的66.1%,净利润427.9 亿元,与2018 年相比略有下降,说明从整体上看,十大军工集团上市公司2019 年都经历了更为严峻的竞争态势。

从资产证券化率来看,航天科技集团早期资本运作相对较少,资产证券化率较低,集团下属科研院所大量优质资产仍在上市公司体外,而集团公司下属各院所从事行业的稀缺性为资产证券化和高估值提供了良好的基础。随着航天技术应用需求的不断提升,航天产业与信息产业的融合进程将不断加快,通过重组整合集团下属各院所的优质资产,航天科技集团的资产证券化率增长潜力巨大。

航天科技集团上市公司2019年整体营业收入有所增长,但净利润总和下降较为明显,主要原因是部分业务所处行业受外部宏观及政策环境影响,使得行业整体较为低迷,造成相应的上市公司的经营业绩承压。为此,笔者建议进一步提升航天科技集团上市公司的经营质量,优化旗下上市公司的主营业务布局,并提高业务布局的抗风险能力和盈利能力;重点关注康拓红外、航天彩虹等公司,增强扩张意识,以提高上市公司市场化水平,进而切实提高上市公司的经营绩效,为建设航天强国作出贡献。

猜你喜欢

红领巾·探索(2022年11期)2023-01-06 09:19:18

军工文化(2017年12期)2017-07-17 06:07:54

金色年华(2017年2期)2017-06-15 20:28:30

中国汽车界(2016年1期)2016-07-18 11:13:36

军工文化(2016年4期)2016-06-22 16:22:15

现代企业(2015年7期)2015-02-28 18:54:06

机电信息(2015年28期)2015-02-27 15:57:41

创业家(2015年7期)2015-02-27 07:54:16

股市动态分析(2014年42期)2014-11-07 03:24:16

股市动态分析(2014年42期)2014-11-07 03:23:00