有限合伙制股权投资基金的税收政策分析

2020-06-21 00:08黄韬周婷

科学导报·学术 2020年71期

关键词:优惠政策

黄韬 周婷

【摘 要】有限合伙制股权投资基金根据税法规定先分后税的原则,避免双重征税,成为目前中国私募股权投资基金的主流组织形式。出于国家鼓励私募股权投资基金投资初创科技型企业和地方政府对招商引资需求,国家和地方层面对创投机构均有不同税收优惠政策。

【关键词】有限合伙企业;先分后税;优惠政策

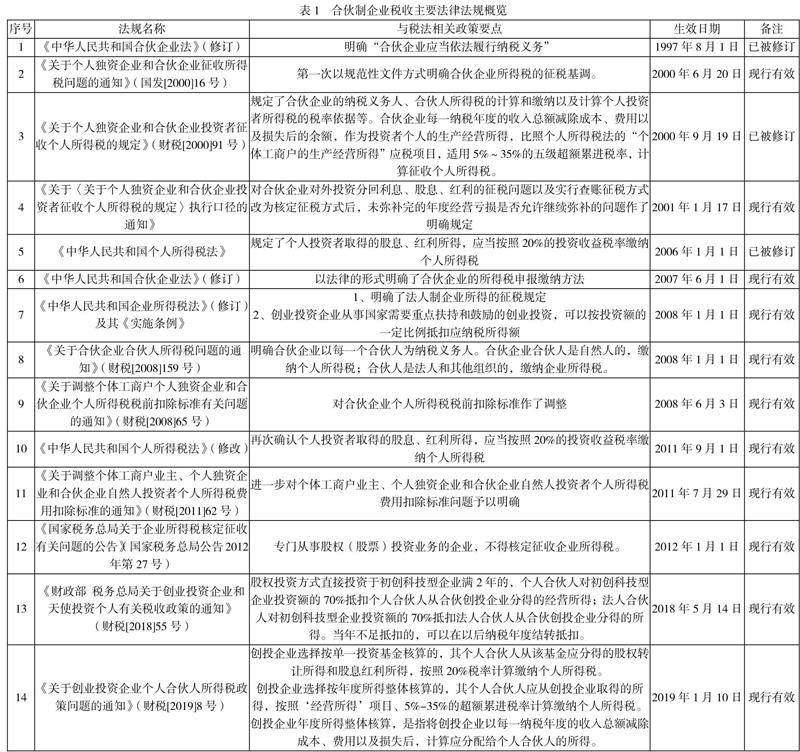

一、国家法律层面对有限合伙制股权投资基金税收政策

1、税法意义上的“合伙企业”的范围界定

合伙企业是指自然人、法人和其他组织依照《中华人民共和国合伙企业法》在中国境内设立的,由两个或两个以上的合伙人订立合伙协议,为经营共同事业,共同出资、合伙经营、共享收益、共担风险的营利性组织。其包括普通合伙企业和有限合伙企业。

2007年6月1日起施行的《中华人民共和国合伙企业法》,其重大突破之一便是正式确立了有限合伙企业的合法地位,并规定自然人、法人和其他组织可以成为合伙人,明确了法人和其他组织可以享有合伙人资格。

为配合《合伙企业法》相关规定,国家财政部、税务总局于2008年12月23日下发了《关于合伙企业合伙人所得税问题的通知》(财税[2008]159号,简称“159号文”),就合伙企业合伙人有关所得税的政策进行了重新明确,第2条规定:“合伙人是法人和其他组织的,缴纳企业所得税”。与财税[2000]91号文相比,159号文所适用的“合伙企业”的范围扩大了,包括普通合伙企业和有限合伙企业。

2、课税模式

中国《合伙企业法》规定,合伙企业的生产经营所得和其他所得,按照国家有关税收规定,由合伙人分别缴纳所得税。早在2007年《合伙企业法》修订出台之前,财政部、国税总局91号文就明确规定,“合伙企业以每一个合伙人为纳税义务人”。159号文也作出了相同规定,“合伙企业以每一个合伙人為纳税义务人”。因此,有限合伙制基金不是纳税主体,有限合伙基金的税收由每个合伙人各自承担。股权投资基金的根本目的是实现投资者利益的最大化,除了获取丰厚的投资回报之外,纳税成本也会对投资基金的行为造成很大影响。有限合伙制基金不需要缴纳企业所得税、只需投资者缴税的规定,使得投资者减少了纳税负担,增加了其投资回报,必定在其出现的第一时间就赢得了基金管理人的青睐。

个人投资者和机构投资者作为合伙制股权投资基金的合伙人,两者的征税模式有一定差异。财政部2008年159号文第2条规定,“合伙企业以每一个合伙人为纳税义务人。合伙企业合伙人是自然人的,缴纳个人所得税;合伙人是法人和其他组织的,缴纳企业所得税”。① 159号文将缴税主体进行了区分,明确规定合伙人为非自然人的主体也要缴纳企业所得税。

3、确定纳税所得额的原则

我国在1997年颁布的《合伙企业法》中,就明确合伙企业不再是单纯的“伙伴关系”,而是拥有了相对独立的财产权的准法人实体。因此,91号文对纳税原则也作了相应的规定,即“合伙企业的投资者按照合伙企业的全部生产经营所得和合伙协议约定的分配比例确定应纳税所得额,合伙协议没有约定分配比例的,以全部生产经营所得和合伙人数量平均计算每个投资者的应纳税所得额”。②即要求对合伙企业采取准实体纳税模式。其明确规定:合伙企业以每一个合伙人为纳税义务人;合伙企业应当将每一纳税年度的收入总额,减除成本、费用以及损失后的余额,作为投资者个人的生产经营所得;生产经营所得包括企业分配给投资者个人的所得和企业当年留存的所得。这样,即使是合伙企业将利润留成下来不分配,合伙人也应当缴税,以避免合伙企业本身成为避税工具。

159号文继承了91号文对合伙企业合伙人的纳税原则,同时在操作方法上做出了更细致的规定:“(1)合伙企业的合伙人以合伙企业的生产经营所得和其他所得,按照合伙协议约定的分配比例确定应纳税所得额;(2)合伙协议未约定或者约定不明确的,以全部生产经营所得和其他所得,按照合伙人协商决定的分配比例确定应纳税所得额;(3)协商不成的,以全部生产经营所得和其他所得,按照合伙人实缴出资比例确定应纳税所得额;(4)无法确定出资比例的,以全部生产经营所得和其他所得,按照合伙人数量平均计算每个合伙人的应纳税所得额。”③

159号文与91号文相比,159号文纳税基数表述更为严谨清晰。91号文的纳税基数表述为“全部生产经营所得”,这既包括企业分配给投资者个人的所得,也包括企业当年留存所得;159号文规定的纳税基数为“生产经营所得和其他所得”,这一表述,不仅包括合伙企业分配给所有合伙人的所得,也企业当年留存的利润所得,还把一切非生产经营性所得一并囊括了进来。从税法原理上讲,非生产经营性所得也是企业收入总额的一部分,理应纳税。因此,159号文的表述显然更为严谨。虽然表述上有所区别,但是这两个文件都意味着合伙企业的投资收益都需要缴税,不论是否进行实际分配。

同时,159号文对纳税原则规定得更为翔实具体,更为合理,也更具操作性。例如,159号文第3条对征税原则及应纳税所得额的计算进行了明确,即合伙企业生产经营所得和其他所得采取先分后税的原则。具体应纳税所得额的计算按2000年财税91号文以及2008年财税65号文的有关规定执行。

4、关于利润分配条款的法律冲突

159号文为了避免通过关联合伙人避税,其第四条规定“合伙协议不得约定将全部利润分配给部分合伙人”。而2007年《合伙企业法》第69条则规定:“有限合伙企业不得将全部利润分配给部分合伙人;但是,合伙协议另有约定的除外。”根据这条规定,在合伙协议有特殊约定的情况下,全部利润分配给部分合伙人是允许的。

5、亏损不得抵减盈利

159号文第5条规定,“合伙企业的合伙人是法人和其他组织的,合伙人在计算其缴纳企业所得税时,不得用合伙企业的亏损抵减其盈利。”④此举从根本上防止了合伙企业恶意制造亏损以最大程度冲销应纳税所得,使得税源流失,其立法精神与企业所得税政策对投资损失的处理方法基本保持一致,;但从另一角度也对合伙企业提出了更高要求,即合伙企业盈利必须交税,但亏损却无从弥补或抵扣。

6、对初创科技型企业股权投资额的70%可税前扣除

结合财税[2018]55号和财税[2019]8号规定,(1)合伙企业按年度所得整体核算的:其个人合伙人应从创投企业取得的所得,按照‘经营所得项目、5%-35%的超额累进税率计算缴纳个人所得税,同时如合伙企业直接投资于初创科技型企业满2年的,个人合伙人对初创科技型企业投资额的70%抵扣个人合伙人从合伙创投企业分得的经营所得;法人合伙人对初创科技型企业投资额的70%抵扣法人合伙人从合伙创投企业分得的所得。当年不足抵扣的,可以在以后纳税年度结转抵扣。(2)合伙企业选择按单一投资基金核算的,其个人合伙人从该基金应分得的股权转让所得和股息红利所得,按照20%税率计算缴纳个人所得税。此核算模式则不存在可抵扣情形。故实践操作中通常在合伙企业项目退出金额较少时选择年度所得整体核算可以抵扣相关成本,在项目退出金额较大时,选择单一投资基金核算比较有利于合伙人。

二、各地关于合伙制股权投资基金的税收政策分析

1、地方针对合伙制股权投资基金的税收乱政

按照2008年财税159号文,合伙企业生产经营所得和其他所得采取“先分后税”的原则。具体应纳税所得额的计算按照《关于个人独资企业和合伙企业投资者征收个人所得税的规定》(财税[2000]91号)及《财政部、国家税务总局关于调整个体工商户个人独资企业和合伙企业个人所得税税前扣除标准有关问题的通知》(财税[2008]65号)的有关规定执行。⑤而按照91号文所计算出的应纳税所得,自然人合伙人(无论是普通合伙人还是有限合伙人),均应比照“个体工商户的经营所得”,适用5-35%的超额累进税率,而股权投资基金合伙人的收入一般都较高,因此大部分收益实际执行税率为35%。

但是,地方政府在设定股权投资基金税率时却并无统一章法,更多是从满足地方经济发展的角度出发,作为地方政府招商引资的重要手段,各类股权投资基金税收所谓“优惠政策”层出不穷。这些政策种类不少属于越权减免税政策,其中最为典型的一项“突破”是将个人投资者的所得税率调低至20%。

天津市最早明确了有限合伙税率为20%的政策。天津市地税局于2008年1月2日发布了《关于合伙企业合伙人分别缴纳所得税有关问题的补充通知》,通知规定,对有限合伙企业中不参与执行业务的自然人有限合伙人,其从有限合伙企业取得的股权投资收益,按“利息、股息、红利所得”项目,适用20%的比例税率,在有限合伙企业注册地地税局缴纳个人所得税。此后,北京、上海等有意打造金融中心的城市为吸引股权投资基金落地,纷纷效仿天津做法,出台政策调低税率。一些地区以应对国际金融危机、促进地方经济发展为名,加入了这场PE争夺战,甚至连新疆、西藏、内蒙等偏远省份都跃跃欲试,出台了各类优惠政策以吸引PE入驻。这些做法违反了国家财税法律规定,擅自出台的减免税、缓缴税和豁免欠税,或返还已缴纳的税收等政策,这种做法破坏了税制的规范、统一,扰乱了正常的财税秩序。为了遏制这种乱象,经报国务院批准,国家财税部门于2009年1月联合发布了《关于坚决制止越权减免税,加强依法治税工作的通知》(财税[2009]1号),明确要求各地财政、税务部门不得随意改变国家层面的税收优惠政策范围。因此,从维护国家税法统一,促进社会和谐发展的角度通盘考虑,对地方政府所出台的各类越权减免税政策予以清理整顿。⑥

三、结语

根据合伙企业的先分后税课税原则,有限合伙制股权投资基金的个人合伙人和法人合伙人按其主体性质分别缴纳个人所得税和企业所得税。

基于私募股权投资基金服務于实体经济发展尤其是对初创期科技型企业的服务作用,国家和地方政府都对私募股权、创业投资基金给予国家和地方层面的不同优惠政策。但地方政府优惠政策不得突破国家层面税法要求,建议从地方政府权限范围内就留存部分给予一定程度的奖励政策,从而维护国家税法统一。

参考文献:

[1]魏志梅,《理解国家的合伙税收政策》[J],《投资与合作》,2012年6月号。

[2]邹菁,《私募股权投资基金的募集与运作》[M],法律出版社,2014年5月第4版。

注释:

①详见《关于合伙企业合伙人所得税问题的通知》(财政部2008年159号)第2条。

②《关于个人独资企业和合伙企业投资者征收个人所得税的规定》(财税[2000]91号)第五条。

③《关于合伙企业合伙人所得税问题的通知》(财税[2008]159号)第四条。

④《关于合伙企业合伙人所得税问题的通知》(财税[2008]159号)第五条。

⑤《财政部、国家税务总局关于合伙企业合伙人所得税问题的通知》(财税[2008]159号)第三条。

⑥关于国家税务总局对各地PE税政的态度,可以从国家税务总局税收科学研究所研究员魏志梅《理解国家的合伙税收政策》一文中寻出端倪,载《投资与合作》2012年6月号。

作者简介:

黄韬(1981年生),男,南京大学法学博士,研究方向民商法学,江苏毅达股权投资基金管理有限公司创始合伙人。

周婷(1992年生),女,南京大学法律硕士,研究方法证券法方向,江苏毅达股权投资基金管理有限公司高级投资经理。

(作者单位:江苏毅达股权投资基金管理有限公司)

猜你喜欢

科学与财富(2017年3期)2017-03-15

现代经济信息(2016年22期)2016-10-26

现代经济信息(2016年22期)2016-10-26

老区建设(2015年10期)2015-06-30

中国经贸导刊(2015年5期)2015-03-31