智库法律地位与主体准入制度的比较研究

2020-06-19 10:39张旭

智库理论与实践 2020年3期

关键词:法律地位

张旭

摘要:[目的/意义]智库准入形式决定了智库法律地位和制度空间,建设中国特色新型智库,首要任务就要厘清智库的机构属性与业务属性。[方法/过程]通过比较国外智库一元登记的主流模式与国内智库准入的现实选择,探讨了双重管理模式的学理逻辑和实践困境,分析了智库准入监管体制发展趋势。[结果/结论]借鉴国外智库一元登记主流模式的同时,要立足中国政治文化特色,在智库合法性确认和政策配套的前提下,逐步实行包括备案查询、法人登记和公益认定的三级准入制度。

关键词:智库准入 法律地位 一元登记 双重管理 三级准入

分类号:C932 D922.1

DOI: 10.19318/j.cnki.issn.2096-1634.2020.03.07

公共政策的科学化、民主化、法治化推动了现代智库的兴起。《关于加强中国特色新型智库建设的意见》(2015)提出,作为国家软实力的重要组成部分,中国特色新型智库是国家治理体系和治理能力现代化的重要内容。智库的准入机制,即智库的法律主体资格机制,是指智库需要具备法定条件、经过相应的法律程序而获得合法身份[1]。智库的注册登记形式决定了智库的制度空间与制度保障。我国智库建设迎来前所未有的繁荣时期,但客观而论,这些利好更多体现在体制内智库语境,对于非官方研究机构,获得社会组织的合法身份并不容易。官方智库与非官方智库比例悬殊,市场主体结构单一等现象,都与严苛的登记注册制度存在直接关系。文章首先梳理了国外智库准入的实践和中国智库登记的制度框架,其次分析了中国双重管理制度的学理逻辑与实践困境,最后提出我国智库治理的3层准入框架。

1 国外智库准入主流模式:一元登记制度

从发达国家实践来看,结社自由是各国宪法公认的一项公民基本政治权利,相应地,社会组织准入管理的主流模式是一元登记制度。智库的法律主体资格灵活多元,除依法设立的政府智库之外,大多数非官方智库机构都是以社会组织身份注册,并接受相应监督。如:社会团体(行业协会)、慈善组织、基金会等。非营利法人制度、捐赠人制度和税收减免制度,使发达国家智库发展如虎添翼。

美国素有结社自由的传统,成立社会组织是公民的自由和权利,登记注册程序较为简单。美国智库通常以非营利组织的名义注册,最主要的制度基础是公司法以及《国内税收法典》501(C)(3)条款[2]对非营利组织权利义务的规定。由于联邦和州之间的权力划分,非营利组织的注册登记分为两步:首先,以各州法律为依据,在州级部门登记,成为具备法人资格的非营利组织;其次,法人向联邦税务机关进一步申请免税资格。所以,注册与否由非营利组织自行决定,希望享受税收减免优惠的社会组织,主动向政府申请注册,认定其法律地位。相较于其他非营利组织,501(C)(3)组织享有最优厚的免税待遇:其一是对捐赠者的税收减免;其二,智库的免税方案各州有所不同,有的抵扣州所得税,也有的抵扣营业税或财产税。同时,501(C)(3)组织须自觉遵守信息披露义务,并在实质性的政治活动或影响立法的活动中受到严格监管[3]。

在德国,社会治理以自治与辅助性原则为核心准则,所有事务在尽可能低的行政层级中解决[4]。德国对社会组织实行“登管分离”,登记并非强制规定。即使未曾登记,社会组织制定章程、开设集体账户、自主拓展业务的行为同样受到法律保护。社会组织的登记注册由地方法院受理,只有经过登记才能取得法人资格,承担有限责任,享受国家税收优惠。但若违反了非营利准则,法院会要求其改办为公司。德国智库的注册形式有协会(包括社团)、基金会(公法和民法)或公益公司[5]。以会员制为基础的协会注册简单,是最为传统的组织形式。历史悠久的民间智库多注册为协会,如德国外交政策协会。基金会是大型智库常用的注册形式,分为公法基金会和民法基金会,最高权力机构是董事会。公法基金会由国家创办,相当于国家机关,如:柏林科学与政治基金会。民法基金会通常由私人创办,也有少数是政府创办的民法基金会,如:莱布尼茨全球与区域问题研究院。民法基金会接受双重监管:州财政部门确定基金会纳税额度,基金会管理局负责行政管理。需要说明的是,一些智库虽以基金会为名,但并非法律意义上的基金会。德国6大政治基金会中,只有弗里德里希·瑙曼自由基金会注册为民法基金会,其余5家都是协会。而社会智库更愿意采取公益公司的形式。2013年,德国法律确认了公司可以具备公益性质。相比于公益性基金会,公益性股份有限公司既不受基金会法的保护和约束,也无需接受基金会管理局的行政监管,具有更加宽松的运营空间。

在日本,社會组织包括法人和非法人两大类型。非法人社会组织,又名任意团体,是指不具备法人资格的公益性、非营利性团体。智库注册类别可以选择营利法人、财团法人(一般财团法人/公益财团法人)、社团法人(一般社团法人/公益社团法人)以及其他法人机构[5]。2008年之前,日本的社会组织登记长期施行类似于中国的双重管理体制。2008年12月,《一般社团财团法和公益法人认定法》施行,标志着公益法人改革全面开启,其显著特征是将登记注册从制度上分离为两级:第一层级为一般法人设立,根据准则主义,废除主管部门许可制度,满足基本要件即可登记,无需审查,但无税收优惠。第二层级为公益认定,与严格监管下的税收优惠相关联。公益认定的实质审查授权委托给第三方合议制机构,公益认定标准(18条)和公益事业类型(23种)都有明文规定[7]。

2 中国智库准入制度与智库的现实选择

建设中国特色新型智库,首先要厘清智库的法律地位。《关于加强中国特色新型智库建设的意见》(2015)(以下简称《意见》)对建设中国特色新型智库的重大意义、基本原则、总体目标做出了高瞻远瞩的顶层规划和详尽设计。其中,中国特色新型智库的定义涵盖了法律属性和业务属性[8]两个准入维度。

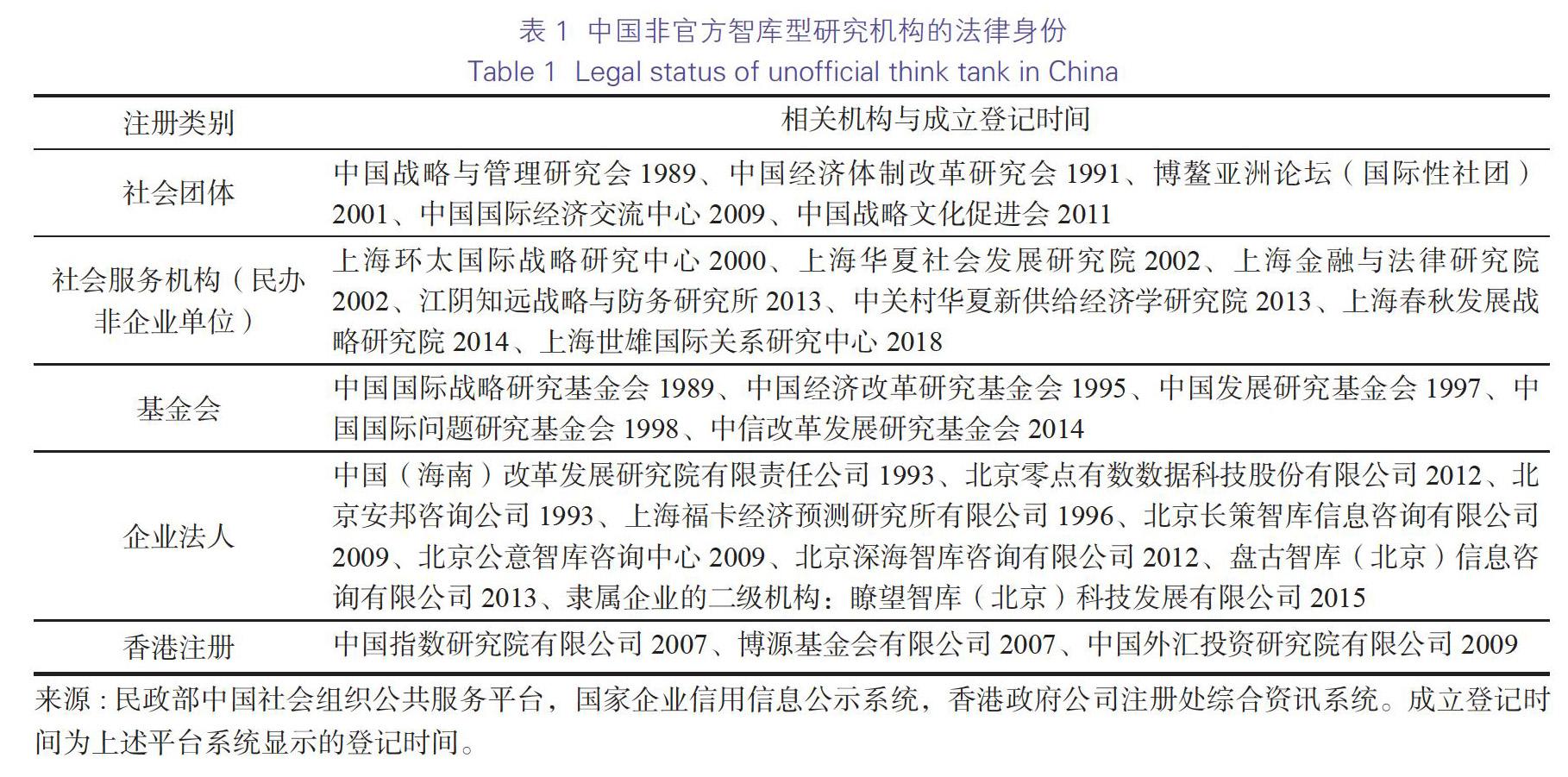

法律属性上,中国特色新型智库是“非营利性研究咨询机构”。《意见》设定的总体目标是“到2020年,统筹推进党政部门、社科院、党校行政学院、高校、军队、科研院所和企业、社会智库协调发展”。实践中,官方或半官方智库通常登记为事业单位法人,适用《事业单位登记管理暂行条例》(2004)、《事业单位登记管理暂行条例实施细则》(2014)。事业单位型智库有意以更加独立和开放的身份开展决策咨询研究,在保持事业单位性质的同时,更多学习社会智库的运营方式,走向市场,融入社会,如首批高端智库之一的中国(深圳)综合开发研究院。非官方智库绝大多数登记为社会服务机构(2016年前称“民办非企业单位”),少部分登记为社会团体、基金会。适用《社会组织登记管理条例》《社会团体登记管理条例》《社会服务机构登记管理条例》《基金会管理条例》等。《社会团体登記管理条例》(2016年2月6日修正版)中降低了部分社团的准入门槛,放开社会组织准入限制,双重登记和直接登记并存。但直接登记仅限于4类社会团体(行业协会商会类、科技类、公益慈善类、城乡社区服务类),并未涵盖社会智库。《关于社会智库健康发展的若干意见》(2017)已明确社会智库的法律属性:具有法人资格,采取社会团体、社会服务机构、基金会等组织形式,是中国特色新型智库的重要组成部分。

业务属性上,中国特色新型智库“以战略问题和公共政策为主要研究对象,以服务党和政府科学民主依法决策为宗旨”。据其性质还包括以下类型:(1)在工商系统注册的企业法人。工商注册无须挂靠业务主管单位,登记程序便利快捷,日常运营有更强的独立性和自主性,企业登记能够通过市场化收益反哺智库公益性活动。如,2013年成立的盘古智库,尽管智库是非营利的,还是选择在工商系统注册为公司,并且在登记之前签好永不分红的公司章程[9]。(2)以论坛和网站的形式搭建的智库平台,例如中国经济50人论坛(1998)、中国金融四十人论坛(2008)等。(3)不具备法人资格,没有注册为任何组织形式的机构。如中欧陆家嘴国际金融研究院,是由中欧国际工商学院与上海陆家嘴(集团)有限公司于2007年共同发起创办的。

由于我国智库的组织形态复杂多样,合法地位作为运营的基本前提,成为普及难度最大,时间跨度最长的一个难题。没有合法地位便无法成立,更谈不上生存与发展[10]。《关于社会智库健康发展的若干意见》(2017)明确了分类登记,双重管理,综合监管的制度。双重管理体现了政府对社会组织的态度是“限量供应”[11]。这就意味着,智库型机构的发起人到民政部门登记前,先要找到合适的政府部门作为业务主管单位,经其审查同意是申请设立智库的重要一步,否则无法享受非营利组织的税收优惠政策。这也是非官方智库型机构以社会组织的身份注册比例不高的原因。

其实,注册身份难题早在十多年前就有所显现。成立于2008年的全球化智库(CCG),在宾夕法尼亚大学《全球智库报告2019》中,位列全球顶级智库百强榜75位,国内多份智库评价报告也对其高度认可。然而,这样一家以非营利公益组织运作的全球化研究机构,并没有直接取得社会组织的身份,而是由基金会注册,因为名称中冠以“中国”,就要到民政部登记注册为全国性的社会团体,这本身有很多条件。

近年来崛起的察哈尔学会,国际智库排行榜中唯一一家在县里注册的机构,成立于2009年,是一家专注于公共外交和国际关系的社会组织。在朝鲜半岛问题上,建立了中朝两国首个非官方智库交流渠道——“察哈尔渠道”。察哈尔学会总部位于河北省尚义县察哈尔牧场。尚义县是创始主席韩方明的故乡,位于历史上三省通衢的察哈尔蒙古核心地带,现隶属冬奥城市张家口,毗邻晋蒙[12],也是国务院扶贫办2012年确立的“国家扶贫开发工作重点县”之一。

还有的社会智库直接到香港登记注册,如:中国指数研究院、中国外汇投资研究院、博源基金会(见表1)。据博源基金会总干事何迪回忆:“当时在国内注册智库类基金会比较困难,所以我们首先在香港注册,那也是中国的一部分[13]。”

3 双重管理体制的学理逻辑与实践困境

随着改革的深入推进,社会管理体制由集权走向分权,从政府控制走向社会自治成为大势所趋。政府/市场/社会之间边界变迁,充分体现在削减行政审批事项的简政放权过程中。

双重管理体制形成于20世纪80年代末,是在特定社会背景中应运而生的制度安排。当时,我国社会组织自身尚不成熟、生存环境尚不完备,双重管理在客观上有助于鉴别和保护运作规范的社会组织,相比于改革开放初期“无法可依”的状态是一种进步。然而,开始阶段的合理并不意味着全过程的合理[14]。随着我国社会组织的成长,双重管理对于社会组织发展的限制作用逐渐明显,主要表现为:注册困难伴随多重管理,监管事项交叉伴随监管责任推诿,事前审查重于形式而事后惩戒过于自由等[15]。

从学理上看,双重管理体制具有排斥的逻辑。福柯说:“每一个社会只有在一部分人被排斥的条件下才能运转。”排斥本身并无褒贬,如同特定时期的保护与开放[16],管理机关希望通过对自发形成社会团体的界定,人为促成某类社会组织的涌现,同时限制某类社会组织的生存。

从实践中看,双重管理体制是一种多部门分担风险的“九龙治水”管理模式。其初衷并非为了促进社会组织的发展,而是为了控制社会组织潜在的政治风险、规避政府部门的管理责任风险。其局限性在管理部门和管理对象都有所显现。

对于业务主管单位,在激励和约束机制缺位的条件下,接受社会组织挂靠徒增了责任与压力。审查社会团体的成立申请,并非其主要业务。多数主管单位既缺乏熟悉社会组织运作的专业人员,又没有相关工作绩效认定的办法。然而,对于审查社会组织成立的政治敏感性都有相当的认知。因此,业务主管单位批准通常基于两方面考量:一是社会组织的发展是否会带来政治风险,二是社会组织能否为业务主管单位带来利益[17]。制度设计的不足导致“多一事不如少一事”的态度和作风。

对于登记管理单位,降低了管理和监督风险,同时也分散了监管责任。对于数量日趋庞大的社会组织及其繁杂的具体活动,相关部门难以摆脱能力约束和监管成本限制。实践中,登记管理单位致力于前期登记环节和年检时的材料审查,容易出现监管真空的局面。

对于社会组织,被排斥者无法通过申请,不能获得合法身份。现实中,处境尴尬的“非法”组织大量存在,其中不乏回应社会现实需求而继续开展活动的情况。根据官方和学界的调研估算,民间组织的实际数量可能10倍于登记在册数量[18];而被批准者难免依附于主管单位,面对非营利组织的独立性拷问。具体体现为:部分社会组织的机构设置、日常运行、人员任命受到行政干预,尤其是资金不足举步维艰时,对主管部门更加依赖。社会组织蜕变为业务主管单位的延伸机构。公共利益部门化使合法社会组织也削弱了独立运作的能力。当然,还有大量拟成立的社会组织,尤其是中小型研究机构,为了避免复杂而漫长的审批过程,直接选择规范、简洁、低门槛的工商注册获得法律身份。这种状况既无法统一机构属性与业务属性,又无法使社会组织受惠于各项优惠和支持[10],增加了监管和服务的难度。形式固然具备合法性,但实质的合理性其实有待商榷。

4 智库准入监管体制发展趋势与治理框架

从趋势来看,一元登记管理模式将成为未来智库准入制度的主流。作为我国社会组织登记管理的改革目标,一元登记管理简化了注册程序,降低了政府内协调成本,明晰了政府职责。2017年10月起施行的《民法总则》依循“功能主义”逻辑,将法人划分为营利法人与非营利法人两大基本类型。对于非营利法人又存在多维度类型划分。其中,依据法人成立目的,划分为公益性法人与非公益性非营利法人[19]无疑有利于完善社会智库的准入制度。在智库合法性确认和政策配套的前提下,逐步实行包括备案查询、法人登记和公益认定的三级准入制度。

首先,针对组织化程度低、规模小,或因各种原因未能登记注册的研究机构,只要符合不具备治策权力,不以营利为目的,致力于公共政策与国家战略研究的基本条件,都可进行智库备案查询[20]。降低活动资金与人数限制,取消业务主管单位的要求或把业务主管单位变为业务指导单位;对名录中的智库实行“宽进严管”,长期跟踪,定期考评,提供有效激励,形成行业示范。

其次,对于规模大、人员多、组织化程度高的组织,实行法人登记制度,并推动登记管理机关由控制型管理向服务型管理转变。制定登记管理机关依法行政和责任追究制度,具体包括:行政审批和行政执法的程序设计监管制度、社会组织对登记管理机关工作人员举报调查制度、干扰社会组织正常运作的责任追究制度;登记管理机关推动社会组织发展的政绩考核制度。把智库组织活动的政治准则和国家准则法制化,由统一的监管机关(登记管理部门)监管[21]。

最后,对于影响大、公益性强的组织,则实行公益认定制度。在标准上,制定《公益法人法》,探索公正公开、易于操作的公益认定标准体系;在过程上,借鉴日本专家咨询委员会的合理之處,确保公益认定过程的公平和透明[8]。

中国特色新型智库是党和政府科学民主依法决策的重要支撑。完善智库准入是不同类型智库平衡有序发展的制度前提,借鉴国外做法的同时,必须根植于中国的制度文化特色。而智库的管理模式则可以在局部地区做试点,评估对比试点效果,提炼可推广的经验。须知,无论推行何种准入制度,都会存在大量未注册的社会组织,这是不可回避的现实。政府要提升对智库的管理效力和服务水平,尤其对非官方智库,不是在社会组织登记注册环节设置较高的要求,而是通过法人治理和税收优惠制度的完善,保障社会组织的独立性,以服务与管理相结合的原则,鼓励引导社会组织登记注册,保证社会组织的活动在法律允许的范围内。

参考文献:

[1] 刘红春, 等. 中国特色新型社会智库的功能?管理与发展研究[EB/OL]. [2020-04-18]. http://www.chinanpo.gov.cn/700105/92459/nextindex.html.

[2] IRS. Exemption requirements-501(c)(3) organizations[EB/OL]. [2020-04-18]. https://www.irs.gov/charities-non-profits/charitable-organizations/exemption-requirements-section-501c3-organizations.

[3] Foundation Group. What is a 501(c)(3)?[EB/OL]. [2020-04-18]. https://www.501c3.org/what-is-a-501c3/.

[4] 吕孝礼, 潘宇舟. 德国非营利组织参与提供公共服务对我国的启示: 以社会政策领域为例[J]. 中国行政管理, 2016(10): 140-144.

[5] 刘潇潇. 德国智库的运营机制及启示[J]. 中国社会科学评价, 2017(2): 111-124, 128.

[6] 王屏. 从研究智库的理论与方法看日本智库的作用及影响[J]. 日本学刊, 2017(5): 54-83.

[7] 俞祖成. 日本公益法人认定制度及启示[J]. 清华大学学报: 哲学社会科学版, 2017(6): 160-169.

[8] 吴田. 国内社会智库发展综合评价研究: 基于AMI指标体系[J]. 中国社会科学评价, 2018(2): 73-85, 127.

[9] 吴必虎. 盘古智库诞生记[EB/OL]. (2016-12-25)[2018-10-17]. https://baijiahao.baidu.com/s?id=1554688647440128&wfr=spider&for=pc.

[10] 金家厚. 民間智库发展: 现状?逻辑与机制[J]. 行政论坛, 2014, 21(1): 56-61.

[11] 张玉强. 从“双重管理”到“三层协同”: 中国社会组织登记管理体制的重新构建[J]. 天津行政学院学报, 2017(2): 25-32.

[12] 韩立勇. 中国智库观察: 韩方明及其察哈尔学会[EB/OL]. (2016-03-10)[2020-04-18]. http://yuqing.people.com.cn/n1/2016/0310/c210107-28188896.html.

[13] 何迪. 博源的使命是薪火相传[EB/OL]. [2020-04-18]. http://business.sohu.com/s2013/2264/s379963380/.

[14] 吴玉章. 民间组织的法理思考[M]. 北京: 社会科学文献出版社, 2010: 95-118.

[15] 周红云. 中国社会组织管理体制改革:基于治理与善治的视角[J]. 马克思主义与现实, 2010(5): 113-121.

[16] 吴玉章. 结社与社团管理[J]. 政治与法律, 2008(3): 9-15.

[17] 赵雅琦. 登记管理制度与社会组织的政府监管[J]. 人民论坛, 2014(32): 51-53.

[18] 谢海定. 中国民间组织的合法性困境[J]. 法学研究, 2004(2): 21.

[19] 张新宝, 汪榆淼. 论“为其他非营利目的”成立的法人[J]. 法学评论, 2018, 36(4): 1-16.

[20] 上海社科院智库研究中心. 2016中国智库报告[M]. 上海: 上海社会科学院出版社, 2017: 79-80.

[21] 白景坤. 社会组织管理体制改革研究[EB/OL]. [2020-04-18]. http://www.chinanpo.gov.cn/700108/92668/newswjindex.html.

Abstract: [Purpose/significance] Think tanks access system determines the legal status and the institutional space. In the construction of new types of think tanks with Chinese characteristics, it is necessary to firstly clarify both the institutional attribute and business attribute of think tanks. [Method/process] By comparing the mainstream mode of unitary registration of foreign think tanks with the access system of domestic think tanks, this paper discusses the theoretical logic and practical difficulties of the dual management mode, and analyzes the development trend of the regulatory system of think tank access. [Result/conclusion] While learning from the mainstream mode of unitary registration of foreign think tanks, we should base on the characteristics of Chinese politics and culture. On the premise of confirming the legitimacy of think tanks and supporting policies, we should gradually implement a three-level access system, including filing and inquiry, legal person registration and public welfare identification.

Keywords: think tanks access system legal status unitary registration dual management three-level access system

收稿日期:2019-12-10 修回日期:2020-02-14

猜你喜欢

法制与社会(2017年1期)2017-01-20

陕西行政学院学报(2016年4期)2017-01-12

现代商贸工业(2016年11期)2016-12-26

法制与社会(2016年33期)2016-12-15

职工法律天地·下半月(2016年10期)2016-11-30

法制与社会(2016年30期)2016-11-24

人民论坛(2016年25期)2016-09-28

商(2016年23期)2016-07-23

现代经济信息(2016年13期)2016-06-17

商(2016年5期)2016-03-28