如何在会计专业专科教育中实施阶梯分层教育

2020-06-19 08:01黄雪真

销售与管理 2020年3期

黄雪真

一、我国会计专业专科教育现状

会计专业作为一门研究企业收入与支出、资产与负债的学问,主要围绕企业的日常经营业务而开展,因此会计专业的学生必须熟悉会计分账、成本核算、企业审计、会计电算化等一系列技能,才能成为一名合格的毕业生。这就要求会计专业的专科教育要紧紧围绕在企业会计业务周围,以会计基础教育、会计实操技能训练相结合的方式去培养人才。

然而,我国的专科教育生源水平参差不齐,包括了普通高中学生、重点高中高考失利的学生、中专生等等,学生学习背景、学习习惯、潜在能力、动手能力都有巨大差别,如果实行传统的“无差别、一把抓”的教学模式,可能会拖慢了优秀学生的学习进度,而能力较差的学生又因为跟不上进度而压力陡增。特别是会计专业中涉及大量的经济原理、公式应用、数学运算,以及税务、审计、法律等专业知识,教学量巨大,某一门科目一旦学不好,势必影响其他科目的学习,形成恶性循环,导致学生产生厌学情绪。而且,会计专业囊括了公司会计、审计、税收、财务管理、破产清算、商业咨询、投资理财等众多细分方向,这些方向对毕业生的实践技巧要求不尽相同,传统教学模式无法对学生因材施教,不利于引导学生根据自己的所长选择合适的职业发展方向及工作岗位。

因此,在大专院校中实行个性化的阶梯分层教育,不但有利于优秀的学生突破自己、追求卓越,帮助落后的学生提升技能、达到毕业要求;也有利于老师因材施教、提高教学效率、提升教学质量。与此同时,各层次的学生可以根据自己的水平及兴趣选择合适的职业发展规划方案。总体而言,这是一种双赢的教学模式。

二、何谓阶梯分层教育

阶梯分层教育是指教师按照一定的标准把学生划分成不同层次,在不同层次的学生群体中开展差异化的教学、管理的一种人才培养模式。

在我国,分层教育最早被运用在中小学教育上,当时的中小学出现了尖子班、提高班、重点班以及基础班、后进班等。然而,由于这种分层单纯以学习成绩来划分,而且在划分过程中没有科学的、统一的标准,不少家长认为这样对待学生不公平、不公正,导致在中小学里分层教育难以推行。而在高等教育领域,实施阶梯分层教育的院校并不多。

一般而言,按照帕累托法则,大专学生中学习基础好、学习意愿高的约占20%,而学习基础差、学习意愿低、只想混文凭的学生约占20%,绝大部分学生都是基础一般、能力平庸的。因此如何为这三部分学生设定合理的划分标准,如何制定具有激励性、个性化的教学方案,是大专院校实施阶梯分层教育成败的关键。

三、阶梯分层教育在会计专业专科教育中的实施

(一)制定严谨可靠的分层考核标准

在实施阶梯分层教育前,学校必须制定一个合理、科学、可操作性强的分层考核标准。因为分层考核标准一旦不够严谨,可能导致原本优秀的学生被划分到较低的级层中,或者能力平庸的学生被划分到优秀层级中;前一种情况会导致人才埋没,后一种情况会导致学生学习更加吃力。因此,有缺陷的分层考核标准不但难以达到因材施教、提高教学质量的目的,而且会打击部分学生的学习积极性,不利于学校培养人才。

根据大专院校的生源情况以及高等教育阶段会计专业的课程特点,比较合理的考核标准应该是以在读学生第一学年的成绩作为评价内容,附加考虑学生是否具备会计专业相关证书、是否参加过高职院校会计类相关比赛等。第一学年作为打基础的时期,也是老师考验学生知识基础、学习能力、学习意愿的重要时期,在这段时期不宜盲目推行分层教育,而是需要通过无差别教学、细心观察以及耐心挖掘来对学生能力进行甄别;同时,在第一学年各科目考试设定时要重点突出筛选功能,避免出现过偏、过难的题目。

(二)合理选择分层时间节点、调整分层学生比例

通过科学合理的分层考核之后,把会計专业全年级的学生按照一定比例分为A、B、C三个层级,其中A级为专业成绩在年级前20%,或者具有初级会计资格证书、参加过校级、省级高职院校会计专业能力比赛,或者在学生会、社团组织中负责财务管理的学生;B级为专业成绩在年级前80%但不到前20%,没有突出的会计技能、专长的学生;C级为专业成绩在年级后20%,且出现核心课程不及格、多次逃课、学习态度恶劣的学生。

阶梯分层教育的实施时间建议安排在第二学年,本学年会计专业课程以成本会计、纳税实务、ERP应用及会计岗位实训为主,主要传授专项能力知识。必须明确的是,学生被划分到不同层级之后,并不是一成不变的,加入在第二学年B层级某些学生表现出色,也可以晋升到A层级;如果A层级部分学生骄傲自满、成绩不达标,也会被调整至B层级。这样学生在三个层级之间流动,既激发了他们的学习积极性,又创造了跨层级交流的机会。

(三)实施以能力为导向、理论与实践结合的阶梯分层教育方案

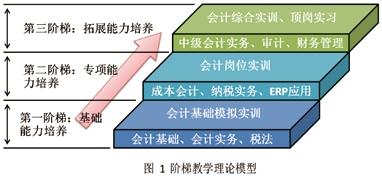

1.阶梯教学理论模型

按照大专院校会计专业的教学要求,本文将会计专业大专阶段分为三个阶梯,第一阶梯:基础能力培养;第二阶梯:专项能力培养;第三阶梯:拓展能力培养。(具体模型见图1)

2.不同层级学生的人才培养目标

由于基础不同、学习积极性不同,学校对不同层级学生的人才培养目标也不相同。对于C层级学生,其培养目标是掌握基本会计操作能力,成为中小企业的基层财务工作者;对于B层级学生,其培养目标是通过初级会计专业职称考试,成为企业财务工作的中坚力量;对于A层级学生,其培养目标是在会计细分项目中找到优势项目充分发展(如税务、审计等),成为该细分项目的优秀工作者,或者通过专升本等渠道获得学历的提升。

3.不同层级学生的教学起点

根据以上阶梯教学理论模型,不同层级的学生的教学起点也不同,由于分层教育开始于第二学年,第一阶梯的大部分核心课程都已经授课完毕,B层级的学生具备了一定会计知识基础,因此可以从第二阶梯作为起点,并且在第二学年完成第二阶梯的所有核心课程。C层级的学生由于基础不扎实(某些学生可能有部分第一阶梯的核心课程不及格),在教授第二阶梯核心课程的同时,需要补习第一阶梯的课程内容,因此该层级的教学起点依然位于第一阶梯。A层级的学生由于学习自主性较高,可以适当加快授课进度,在第二学年下学期教授第三阶梯的核心课程。

4.不同层级学生的教学手段

对于C层级的学生,需要通过老师重点抽查、同学相互督促的方式确保其出勤率,重点布置知识记忆、公式运用等作业,巩固会计基础知识。对于B层级的学生,可以在授课过程中加入案例分析、小组讨论等活跃课堂气氛的教学方式,作业也以案例分析、软件实操为主。对于A层级的学生,课堂则可以变得更为开放、更为活跃,导入包括沙盘模型比拼、企业实践调查或高职院校会计专业比赛的相关训练等创新形式的授课方式。与此同时,寻找适当的契机引导A层级学生加入“校学企三融共建”协同育人平台,通过学校、会计专业相关学会、企业等对优秀学生进行综合性培养,不仅有利于学生的成长,也有利于学校培养更多与社会接轨的综合性人才。

本文主要论述了如何在会计专业专科教育中开展阶梯分层教育,虽然分层教育并不是新鲜事物,但是要公平、高效、高质量地在大专院校中开展阶梯分层教育并不是一件简单的事。受各种客观原因所限,上述方案也存在一定的局限性,还需广大教育工作者在教育实践中总结出更多经验,对我国高职院校教育改革进行更深入的探讨。

本文作者就职于广东职业技术学院。本文是省级教改项目研究成果。名称:“职业标准引领,阶梯式分层”人才培养模式探索与实践(JDGJ2019240)编号:(106/300365)号。

猜你喜欢

航天工业管理(2020年9期)2020-12-28

军事运筹与系统工程(2020年1期)2020-09-11

广东工业大学学报(2020年2期)2020-06-02

星火(2020年2期)2020-03-04

——2016学年期末汇报演出

科学生活(2017年1期)2017-03-20

小学生导刊(2016年5期)2016-12-01

幸福(2016年9期)2016-12-01

发明与创新(2016年6期)2016-08-21

系统工程与电子技术(2016年2期)2016-04-16

世界科学(2014年2期)2014-02-28