探索助农取款服务点发展新模式 助力乡村振兴

——以松原扶余为例

2020-06-18 04:08李健聪

吉林金融研究 2020年4期

李健聪

(中国人民银行松原市中心支行,吉林松原 138000)

一、银行卡服务点发展现状

截止到2019年末,扶余市共设立服务点972个,覆盖383个行政村,行政村覆盖率达到了100%。其中,农联社192个,当年新增99个,占比19.8%,农行360个,占比37%,建行420个,当年新增340个,占比43.2%。

(一)服务主体参与度较低,撤销服务点现象比较频繁

图1 各银行机构设立服务点数量历年变化情况

扶余市共有10家商业银行,2013年以来,先后有5家机构参与服务点建设工作,从表一中我们可以看到,邮储银行、中国银行已经退出,只有农联社、农行和建设银行三家机构在开展助农取款服务,占银行机构总数的30%。截止到2018年,各机构累计撤销服务点186个。其中,农联社撤销服务点157个,占其服务点总数的78.5%;邮储银行和中国银行分别撤销服务点28个和1个,占其服务点总数的100%。建设银行于2018年10月开始设立服务点,各项业务主要依靠移动支付,业务开展也处于起步阶段。

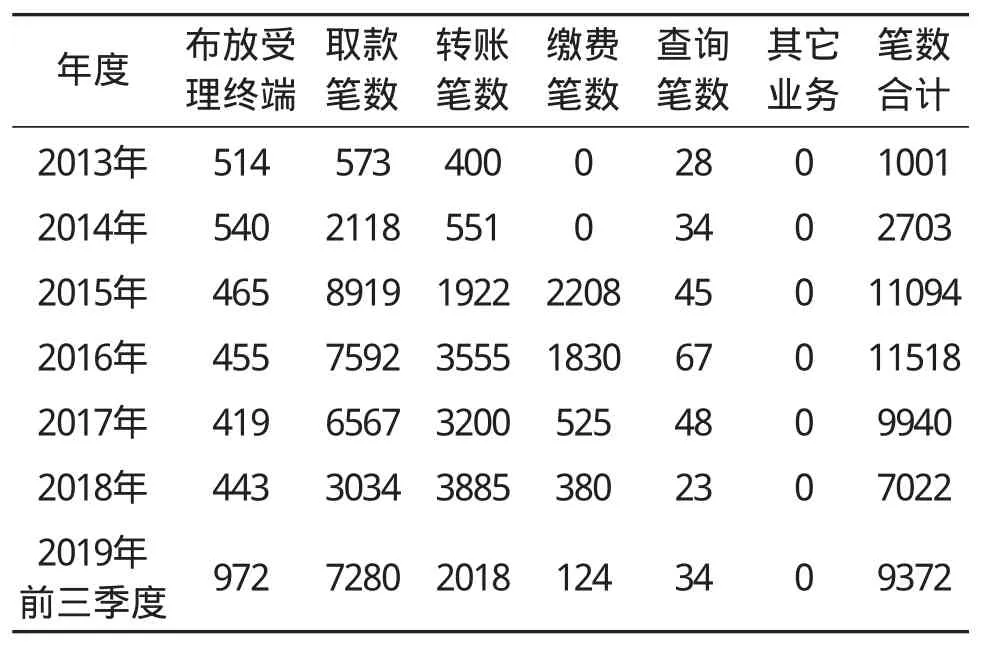

(二)服务点总量多,受理终端使用率低,业务开展活跃的数量少,重复设点比较普遍,转账汇款、缴费业务量大幅度下滑

图2 每个受理终端年平均业务笔数

表1 扶余市自2013年设立服务点以来相关业务数据

二、制约服务点持续发展的因素

(一)服务点业务功能与农民需求不匹配,新兴支付手段与支付方式的迅速渗透,使服务点在农村金融服务市场的受关注度不断下降

目前,服务点业务功能有余额查询、小额取现、转账汇款和缴费,主要用于满足农民的基础性支付需求,这些功能在服务点成立初期,确实极大满足了广大农民特别是偏远地区农民的支付需求,为农民生产生活提供了极大的便利。但随着农村经济的发展和农民生活水平的逐步提高,服务点业务功能与农民需求不匹配的问题日益显现。例如,服务点备付金不足,仅靠小商店日常经营收入的现金,对大量取款的需求无法完全满足;取款额度偏低,不能满足大额取款需求;移动支付服务功能不完善等。同时,新兴支付手段与支付方式如微信、支付宝在农村的迅速渗透,其支付手段和方式的便利性吸引了大量农村客户群体,据调查,目前农村常住人口中,16岁至45岁的农村居民已经普遍使用移动支付,农民到服务点办理转账汇款、缴费等业务不再是刚性需求。

(二)服务主体投入与获得的利益不匹配,参与服务点建设的热情下降

根据调查,在金融服务空白村设立一个服务点,银行机构需要一次性投入2000元左右,包括配备POS机具,制做牌匾、印发宣传资料等。后续还要投入大量人力、物力、财力进行机具更新、巡检、人员培训、业务补贴等。以扶余市农联社为例,自2013年以来,该社历年累计投入已经超过100万元。另据调查,目前扶余市农村常住居民人均可支配收入大概在11000元左右,低于全国平均水平,服务主体用高投入服务于当地的低收入群体,吸收存款和手续费收入非常有限。投入与获得的利益不匹配,导致服务主体持续投入意愿不足,服务点可持续发展难度增大,也是服务主体撤销服务点的重要因素。

(三)商户收益与投入不匹配,存在安全隐患,商户设点积极性不高

目前,商户的收益主要来源是取款手续费收入和服务主体补贴。在服务点取现一笔持卡人付商户手续费1元,转账1笔服务主体付商户手续费0.5元。每月交易笔数达到要求,服务主体再计提奖励,交易笔数越多,所获奖励越高。全市近90%的服务点单月发生业务笔数不超过5笔,收益很低。同时,商户要投入通讯成本,包括安装无线宽带等;购置安防设备成本,包括配备保险箱、验钞机等。此外,商户还要承担收付假币风险和被盗抢风险。这些因素直接影响了当地商户申请设立服务点的积极性。

(四)宣传模式与农民认知程度不匹配,农民参与意识淡薄

多年来,人民银行和各服务主体多次开展主题宣传,向广大农村居民宣传助农取款相关政策,普及银行卡办理、使用和风险防范常识,以及助农取款查询、取现等业务的操作流程,但从实际效果上看,在宣传的广度和深度上仍有很大的提升空间。

1.宣传主体单一。以人民银行和各银行机构为主体开展的宣传多,地方政府牵头或者银行机构与政府职能部门开展的联合宣传少,导致服务点社会公信力不足,很多农民更愿意选择银行柜台办理业务。

新的个税法采用了按年纳税,工资薪金个税预扣预缴采用了累计预扣法,并且还要在年终过后汇算清缴。收入的忽高忽低,对全年应缴纳的个税总额不产生任何影响。

2.宣传方式单一。在银行机构营业场所、农村集市、乡镇人口密集地区开展的宣传多,利用广播、电视、报纸等传统媒体和微信等新媒体进行的宣传少。导致宣传的受众人数少,社会影响有限。

3.宣传手段单一。通过悬挂条幅、发放传单、设立咨询台开展的宣传多,体验式宣传少。农村居民文化水平普遍较低,理解能力有限,难以迅速了解和熟练掌握服务点开办的业务和操作流程。

三、建立服务点发展新模式,助力乡村振兴

(一)人民银行对服务点建设实施统一管理,适当调整网点布局和网点结构

1.合理布局服务点。在目前各服务主体已经实现银行卡助农取款服务联网通用的前提下,在业务量较少、经济发展比较落后的行政村(屯)只设立一个服务点,布放一台受理终端,即可以解决目前机具使用率低、重复配置的问题,也能有效降低服务主体投入成本,增加服务点商户收益。

2.在农村经济发达的行政村(屯),开展多家服务主体合作共建服务试点工作。选取2-3个交易量大,服务质量高或有发展潜力的服务点,由多家服务主体合作共建,通过加强软硬件建设,完善功能和管理,提升服务点在农村金融服务市场的公信力和关注度。通过合作共建实现合作共赢:农民办理业务更加便利;服务点商户收益增加;服务主体可以降低成本,互通有无,激发优化服务的积极性,研发更贴近百姓需求的支付产品,提高本机构的市场影响力。在试点成功的基础上,逐步在符合条件的村屯进行推广。

(二)拓展服务点的功能,为农民提供“一站式”多元化的金融服务

1.助推服务点与电商合作共建。开展“银行卡助农取款服务+农村电商”融合共建,与农村淘宝运营中心合作,将服务点的负责人培训成“淘帮手”,依靠“淘帮手”协助农民从事网上开店,购买优质工业品,销售本土特色农副产品,为村民提供便利,解决农民网上购销和支付难题。

2.拓宽现代支付新渠道,与移动支付便民工程融合共建。继续推广以服务点建设为核心,以“云闪付”拓展为工作重点的“银行卡助农取款服务+移动支付便民工程”融合共建工作。丰富百姓足不出村就能享受取款、转账、交电费、交话费等众多金融服务。

3.将服务点打造为金融知识宣传的阵地。在服务点设立金融知识宣传展架,摆放支付结算、反假货币、信贷、征信、金融消费者权益保护、安全用卡常识、防范电信网络诈骗等资料,满足农民对金融知识的需求。

(三)人民银行要发挥协调作用,提高地方政府的帮扶力度

1.在舆论宣传上给予帮扶,提升农民对服务点的认可度和依赖度。由政府或者人民银行联合财政、人社等相关部门作为宣传主体,通过政府部门网站、广播电视媒体、报纸等政府媒体进行宣传,引导农民在支取粮食直补、新农保补贴、新农合补贴时,选择所在村(屯)服务点进行支取,消除农民对服务点信誉、银行卡密码泄露、个人信息泄露等方面的顾虑。让农民相信,在服务点办理业务,与在银行柜台没有区别。

2.在安全防控上给予帮扶,有效降低服务点盗抢风险。公安机关对各个服务点进行重点防控,与服务点建立定点警务联系,在业务高发时段,提高巡查频率。让服务点商户可以安心存放数量较大的的现金,用于满足农民大量取款的需求。

3.在体验式宣传上给予帮扶。利用社团组织,如爱心志愿者协会能定期组织爱心志愿者,深入到各个服务点,协助开展一对一的体验式宣传,让那些文化水平较低、年龄较大和心存顾虑的农民了解和掌握服务点的业务功能和业务操作流程。

此外,人民银行和各服务主体,要运用更加灵活有效的宣传手段和宣传方式,真正做到助农取款服务家喻户晓,深入人心,让越来越多的农村居民真正体会到助农取款服务给生产生活带来的便利。

猜你喜欢

南大法学(2021年3期)2021-08-13

今日农业(2021年2期)2021-03-19

今日农业(2020年17期)2020-12-15

金融周刊(2018年13期)2018-12-26

四川党的建设(2018年21期)2018-12-05

中国自行车(2018年9期)2018-10-13

时代金融(2016年19期)2016-09-10

自然与文化遗产研究(2016年2期)2016-05-17

金色年华(2016年13期)2016-02-28

中国火炬(2012年12期)2012-07-24