基于因子分析法的芯片行业投资策略设计

2020-06-17 11:46:12万光彩夏鸣张梦婷

山西师范大学学报(自然科学版) 2020年2期

万光彩, 夏鸣, 张梦婷

安徽财经大学金融学院, 安徽 蚌埠 233030

0 引言

在中美贸易摩擦和“中兴禁购”事件的影响下,芯片概念股被市场轮番炒作.研究上市公司的投资策略可以为投资者提供更准确的判断和决策参考.对芯片行业投资价值的分析有助于发现我国现行资产评估监管框架中存在的缺陷,有助于完善资产评估规则和制度.本文假定投资者的风险偏好是风险厌恶的,此外,只是将股票市场设计为一种投资工具,并采用基于因子分析的量化多选策略来探索如何选择相对较好的替代方案.

1 多因子选股在国产芯片板块的实证分析

1.1 相关知识背景介绍

量化投资是指通过数量化的方式,结合计算机,程序化的发出买卖指令,以达到获取稳定收益的交易方式,是“定性思想的量化应用”.

多因子模型目前应用最为广泛,其基本原理是投资者买入满足因子的股票,将不满足这些因子的股票则卖出.多因子模型作为一种基本面选股方法,具有相对稳定性高的优点,在不同的市场条件下,总有一些因子会是有效指标[1].就目前而言,打分法或回归法是多因子选股模型最主流的两种方法.我们选取较为常用的打分法,其优点在于不容易受到极端值的影响,结果相对比较稳健[2,3].

1.2 因子的选取以及数据的选取

1.2.1 备选因子的选取

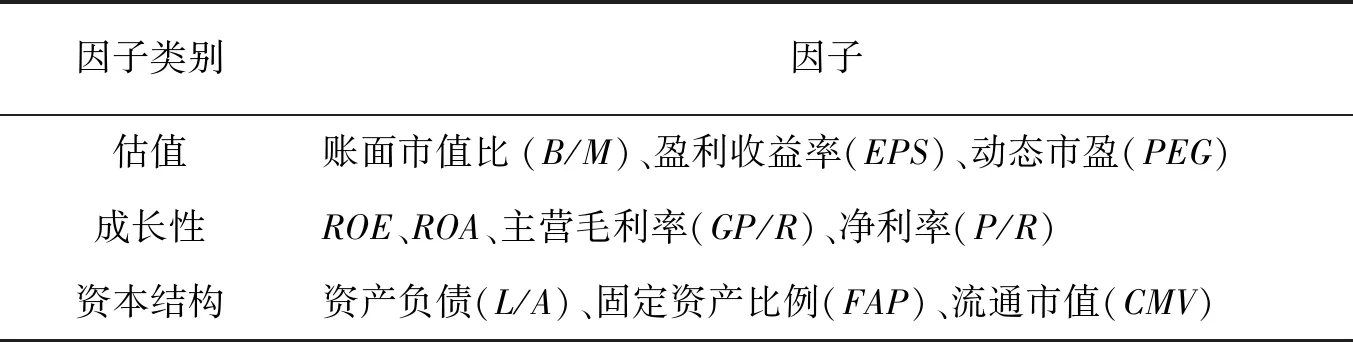

多因子模型是从各个方面来考察一支股票的可投资性,这些其中包括估值因子、成长因子、财务质量因子、流动性因子、技术因子等等[4,5].根据市场经验和经济逻辑选取,选择更多大量有效的因子能够提高模型的信息捕获能力.

表1 备选因子表Tab.1 Alternative factor table

其中,CMV,FAP,PEG三个因子越小收益越大;B/M,P/R越大收益越大.

1.2.2 因子的有效性检验

通过排序的方法对备选因子的有效性进行检验.对任一个因子,市场中该因子在每只股票中的大小从首月初进行计算,并从小到大对样本股票池排序,平均分为n个组合,一直持有到月末.每月初用同样的方法调整股票池.运用一定样本时期的数据来建立模型.

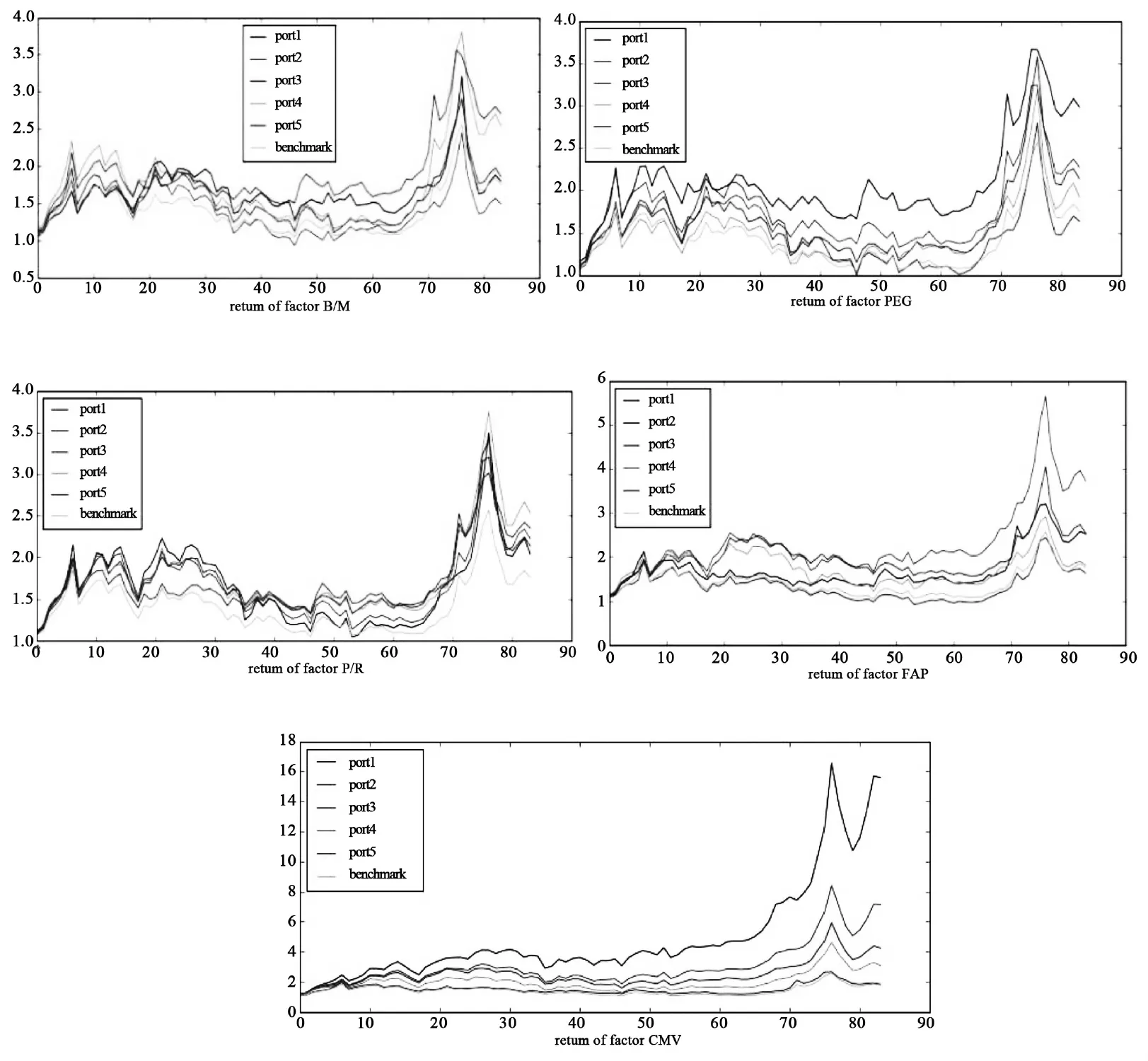

首先导入数据库,然后每月初取所有因子数值,对每个因子按大小排序(以“B/M”为例),将股票池按分值五等分构造组合port 1~5,再计算组合月收益(按流通市值加权)以及benchmark月收益,观察5个组合在2018-01-01日构建起一个月内的收益情况,然后构建因子组合并在每月换仓时计算不同组合的月收益率.

模型建立后,计算n个组合的年化复合收益、超额收益以及不同市场情况下,高收益组合跑赢benchmark和低收益组合跑输benchmark的概率.

1.2.3 检验有效性的量化标准

序列1-n的组合,年化复合收益应满足一定排序关系,即组合因子的大小与收益具有较大相关性.假定序列i的组合年化收益为Xi,则Xi与i的相关性绝对值Abs(Corr(Xi,i))>MinCorr.此处MinCorr为给定的最小相关阈值.

序列1和n表示的两个极端组合超额收益分别为AR1、ARn.MinARtop、MinARbottom表示最小超额收益阈值.

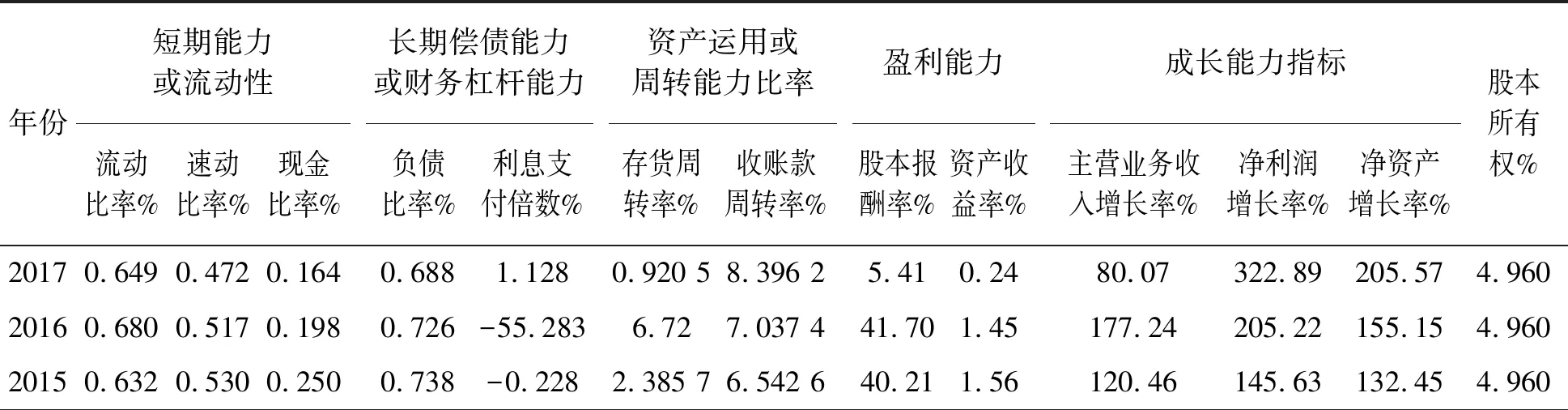

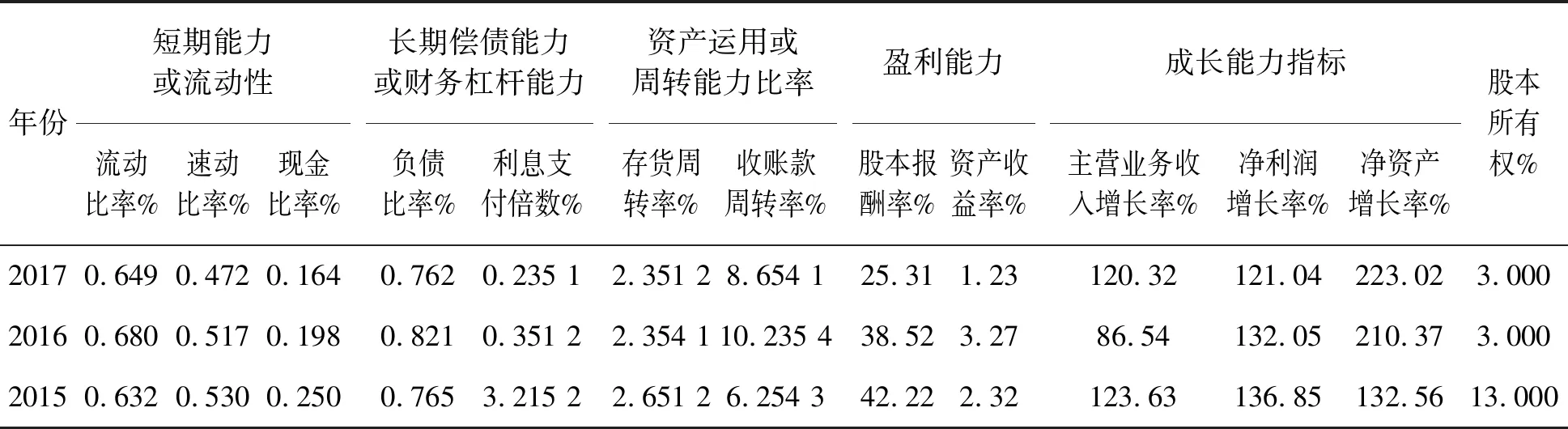

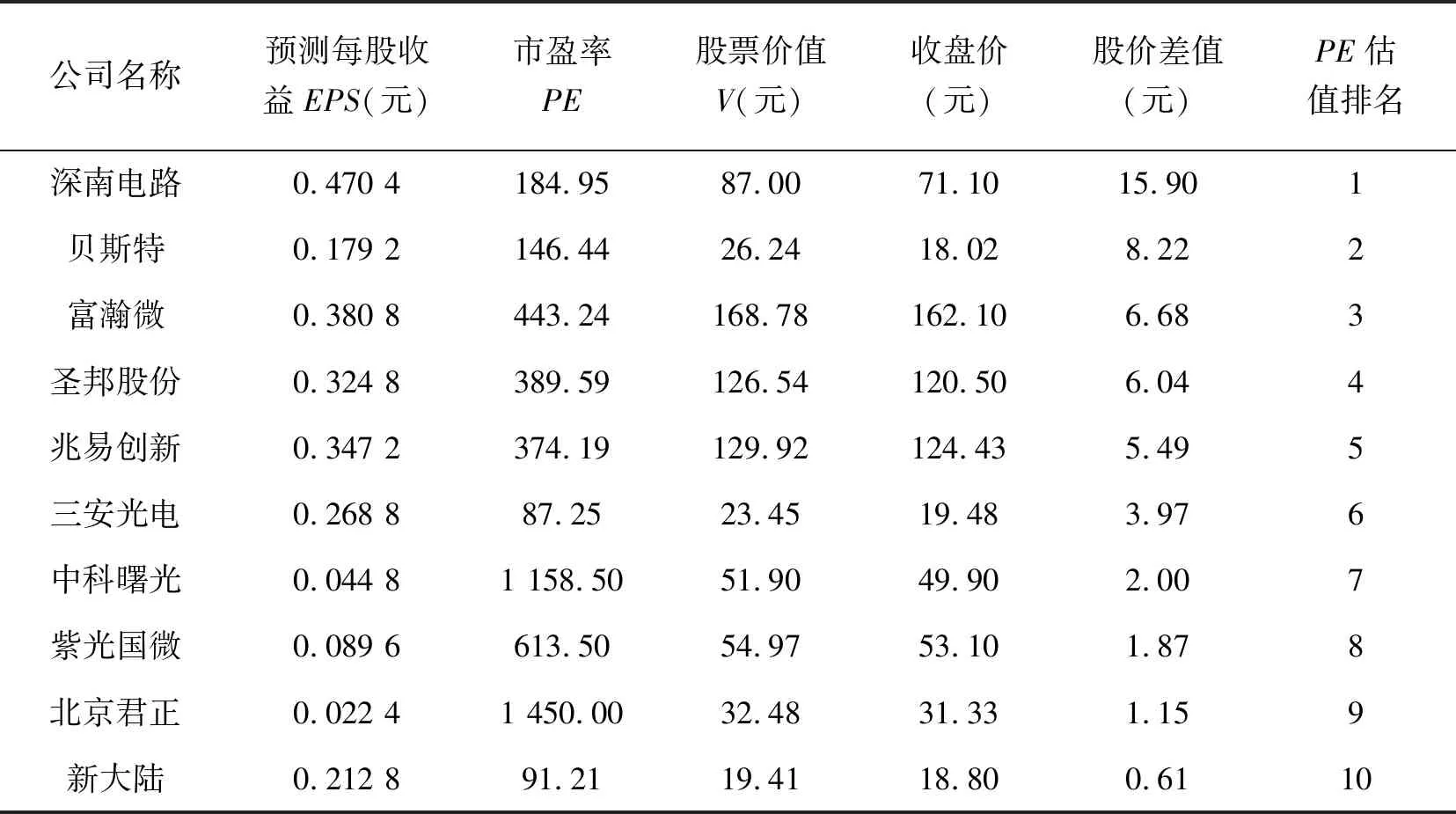

ifAR1>ARn#因子与收益成正比,应有AR1>MinARtop>0 andARn ifAR1 以上条件确保了因子最大组合明显跑赢市场,最小组合则明显跑输市场. 不管在什么市场行情下,1和n两个极端组合,都将以较高概率跑赢或者跑输市场.通过以上三个条件,即可选出之前一段时间有较好选股能力的因子. 1.2.4 有效因子组合和benchmark收益率展示 从图1可以看出,采用多因子选股模型进行量化投资,投资收益明显优于市场.基于各个有效因子的推演下,五个股票组合收益大都可以跑赢市场.选取不同的因子,各个股票组合表现不同.其中基于CMV,P/R两个因子,五个股票组合都跑赢了市场,最为可靠. 为了市场信息在投资组合调整中能得到更快的反映,且使投资组合之间具有更好的可比性,我们将组合的调整周期定为两个星期.以防过度调仓使得交易成本增加,少于两个星期的调整周期将不会被采纳.每两周的最后一个交易日为组合构建的时间点.首先选取符合标准的股票池,除去组合构建当日交易量为0以及距离首发上市日期天以内的股票,若投资组合策略选取的因子当中有价值指标,则需要将其为负值的股票剔除.然后根据各指标的大小顺序,将其分为100档,分别从0位至100打分(正向指标越大分值越高,负向指标越小分值越高).在得到每个因子的得分后,将投资组合中的因子的权重相加,得到每支股票在每个时期的相应策略的总分并排序,根据排序选择总分前百分之二十的股票作为投资组合. 图1 有效因子组合和benchmark收益率 长电科技、那思达、华天科技三家企业2018年营业总收入占行业收入的56.23 %,若对芯片行业的所有企业进行逐个分析,工作量大,操作性差,因此以三家代表性企业做以下的财务指标分析(数据均来自于各上市公司官网公司年报). 表2 长电科技财务指标表Tab.2 Financial index table of changdian technology 表3 纳思达财务指标表Tab.3 Financial indicators of nast 表4 华天科技财务指标表Tab.4 Financial indicators of huatian technology 2.1.1 短期能力或流动性指标 流动比率反映了短期偿债能力和短期流动性,而相对而言,速动比率的账面价值也不太能准确地反映选中股票的市场价值,因为账面价值并没有把存货的质量考虑在内,但存货过多往往是公司短期陷入困境的一个重要标志,所以速动比率相对流动比率更能反映企业的流动性[2].由表可知,三家企业流动比率均不断上升,纳思达经过2015年结构重组等重大事件后,流动比率并未受到影响,且上升比率较大,并以绝对优势领先.而三家企业的速动比率呈现较大差异,长电科技、华天科技甚至出现下滑,而纳思达一反颓势,在2017年速动比率成为行业的翘楚,流动性显著增强.三家企业的现金比率都较低并呈下降趋势,因为芯片行业属于高科技产业,研发成本高,账面现金少,公司负债高. 综上所述,从短期偿债能力来看,纳思达公司最好,华天科技次之,长电科技最差. 2.1.2 长期偿债能力或财务杠杆能力指标 负债比率把对所有债权人的所有期限的所有债务都考虑在内;利息支付倍数是息税前利润与利息的比值,衡量了负担偿还利息的能力.由表可知,三家公司的负债比率基本都在0.5以上,虽然高负债率有时意味着公司高的运营效率,但很大可能是出现财务危机.综合考虑,纳思达的长期偿债能力较为突出. 综上所述,从长期偿债能力来看,纳思达公司最好,华天科技次之,长电科技最差. 2.1.3 资产运用或周转能力比率 存货周转率显示了公司处理库存的能力和速度,一般情况下该值越大反映公司的经营效率越好;应收账款周转率则反映了销售贷款的回收速度.表2~表4中,纳思达的存货周转率稳定上升,经营效率越来越好,而长电科技2017年的效率却不尽如人意.长电科技、纳思达的存货周转率稳步上升,华天科技在2016年骤升后缓慢下降,但总体来看,存货周转率都在上升. 综上所述,从资产运用能力来看,纳思达公司最好,华天科技次之,长电科技最差. 2.1.4 盈利能力指标 股本报酬率代表公司在支付款项给资本提供者后,持股者所获得的收益回报率;资产收益率则衡量每一元资产所带来的利润.由表可知,三家公司的股本回报率都很高,但长电科技的股本回报率在2017年出现断崖式下跌,综合考虑华天科技的股本回报率较好.长电科技和华天科技2017年的资产收益率并不乐观,相反纳思达的资产收益率有明显上升. 综上所述,从盈利能力来看,纳思达公司最好,华天科技次之,长电科技最差. 2.1.5 成长能力指标 由表可知,长电科技2017年主营业务收入出现了下滑,而另两家公司则出现了不同程度的上涨.三家公司的利润三年内出现了不同程度的增长,长电科技最为突出,2017年利润增长率出现了222.89 %的增幅;总体考虑,长电科技的成长能力最好.三家公司的净资产三年内出现了不同程度的增长,在2017年资产都翻了一番;从净资产增长率总体考虑,纳思达的成长能力最好,华天科技次之,长电科技最差. 综上所述,从成长能力来看,长电科技公司最好,纳思达次之,华天科技最差. 2.1.6 股本所有权 股本所有权表示各主体持股的比重,高管股持股比率越高,说明企业掌控能力越好;从表2~表4可知,纳思达的企业掌控能力最好,长电科技次之,华天科技最差. 在短期偿债能力、长期偿债能力、资产运用能力、盈利能力和股本所有权,纳思达处于领先位置,长电科技在成长能力方面更具优势. 资产配置的主要方法之一是分散投资,即按比例投资不同的股票.从上述财务指标来看,如果投资者是风险规避型,纳思达的投资比例应偏高;但如果是风险中性投资者,纳思达和华天科技的股票比例应偏高;如果是风险偏好型投资者,长电科技应该重仓持有;但是作为一个合格的投资者应该明白风险与收益并存,高收益往往伴随高风险. 绩效估值的方法多种多样,包括PE、PB、PB-ROE、PA-ROA和PR-ROE等.其中最核心、最常用的莫过于PE(市盈率)估值法.因此,在本次芯片行业投资策略设计中,我们也将运用这种方法进行芯片行业相关投资的绩效估值.一般来说市盈率越低,投资价值越高,反之投资价值则越低.其计算公式为: 市盈率 = 每股市价/每股盈利 本次芯片行业投资策略设计中,我们收集10家上市芯片公司2018年第一季度季报数据,先将市盈率计算并列表排序,同时引入预测每股收益EPS数据.再将PE和EPS数据代入计算公式 公司股票价值=市盈率*预测每股收益 计算出上市芯片公司各自的股票价值,并将其与2018 年 4月 27 日各自收盘价相对比,观察股票真实价值与现有股票价格的差值.PE估值排名如表 5所示.数据来源:上市公司季报公布(括号内为负数的绝对值) 以市盈率位居高位的中科曙光为例,虽然2018年第一季度的市盈率较高,但股票价值低于股票价格,投资价值较低,但从各大证券评估机构给出的预期收益来看,PE估值排名靠前说明该公司股票投资价值较高.主要原因是公司经营范围技术含量高,一方面受美国股市影响,2018年2月6日和8日美国道琼斯指数均出现超过1 000点的跌幅,全球股市满目疮痍;另一方面受整体国内股市环境影响,有些公司因涉嫌财务欺诈,导致投资者的信心下降,对上市公司信息的披露以及对公司的诚信均产生怀疑. 表5 PE估值分析排名Tab.5 PE valuation analysis ranking 本文通过对芯片行业选取的18家上市公司进行了市盈率排名后发现贝斯特、新大陆、三安光电三家公司最具投资价值;同时本文通过对芯片行业选取的18家上市公司进行了PE估值分析发现深南电路、贝斯特、富瀚微三家公司最具投资价值;从风险规避的角度看,多因子综合选股模型的收益率要高于单维度选股模型.随着因子个数的增多,在收益率变化不大的前提下,系统风险有了明显的降低. 5.2.1 投资资产比例模式合理搭配 在分配投资资金时,可参考标准普尔家庭资产配置比例,即40 %的资金投资于相对稳健的银行定期存款的理财方式、30 %的资金投资于基金或债券方面、20 %的资金投资于股票市场、10 %的资金以现金或者活期存款的形式保留.在投资股票市场时,不提倡使用借款贷款方式投资于股票市场,但是如果其余条件比较适宜,也可以酌情贷款以投入股票市场. 5.2.2 对股票市场做足功课 Peter Lynch说过“没有研究的投资就像是打扑克时从来不看牌.” 当投资者在进入股票市场之前,需要阅读相关的书籍来扩充股票市场方面的知识储备,包括关键术语、走势图分析、财务状况解读等[6~8].此外,投资者还要时刻关注国家政策实时变动的情况,根据自己的分析结合行业上市公司的盈利情况、投资价值、市场估值等综合指标,审慎的选择股票. 5.2.3 提高心理素质和培养耐心 著名的金融大鳄George Soros认为:如果把投资看作一种娱乐,如果你从中获得了乐趣,那你很有可能赚不到钱.好的投资总是无聊的.这就建议投资者要有耐心和定力,不要随波逐流,要理性分析股票的未来价值,不可盲目买进卖出,辩证的对待放长线钓大鱼.投资者都听过一句话“股市有风险,入市需谨慎”,在高风险高收益的股票市场中,强大的心理承受能力是必要的.同时,无论对于刚入市的投资者还是成熟的投资者来说,风险识别、风险评估、自身风险类型的定位以及择时而定的风险规避方法,都可以帮助我们科学的作出投资决策[9]. 本次芯片行业的投资分析,我们通过运用因子分析法、PE相对估值法从而得到相关结论.但由于选取的时间段较短,再加上结论来源仅限于相关财务数据的分析,导致所得结论仍有缺陷.为了提高结论的可靠性与应用性,我们建议在进一步的深入了解芯片行业上市公司的同时,还要密切地关注芯片行业实时数据,及时更新投资策略,不断的完善结论.我们也会在后续进一步地研究中着重关注这一部分.1.3 选股策略

Fig.1 The effective factor combination and benchmark yield2 投资价值财务指标对比分析

2.1 财务指标分类分析

2.2 财务指标综合分析

3 资产配置

4 绩效估值

5 研究结论及投资建议

5.1 研究结论

5.2 对投资者的合理建议

5.3 启示

猜你喜欢

福建中学数学(2023年1期)2023-08-19 18:19:29智能制造(2021年4期)2021-11-14 18:56:41福建基础教育研究(2020年3期)2020-05-28 08:39:55无锡商业职业技术学院学报(2019年4期)2019-09-04 11:07:24股市动态分析(2016年23期)2016-12-27 19:01:58股市动态分析(2016年22期)2016-12-27 10:39:02知识经济·中国直销(2016年7期)2016-11-07 09:36:31股市动态分析(2016年7期)2016-09-29 11:18:25股市动态分析(2016年4期)2016-09-29 08:39:10南都娱乐周刊(2016年20期)2016-06-25 09:52:28