审计任期、审计收费与审计质量关系的实证研究

2020-06-17 02:24安广实柳珊珊

信阳农林学院学报 2020年2期

安广实,柳珊珊

(安徽财经大学 会计学院,安徽 蚌埠 233000)

2019年4月,康美药业发出公告称其财报存在虚列货币资金等14个会计差错,引起了会计界的哗然。本次事件的焦点——广东正中珠江会计师事务所,关于其是否涉嫌造假从而导致了此次的“审计失败”仍未有定论。审计质量这一话题又再次引起广大学者的关注。早在1981年,De Angelo首先将审计质量概括为发现并报告财务报表中不诚信行为的联合概率,即以发觉问题和报告问题的能力来衡量审计质量[1]。审计质量作为一种有效信号,可以增强审计报告信息传递的效力及效率,从而减少审计市场信息不对称下的逆向选择问题。本文以审计任期为出发点,选取审计收费为调节变量,实证在此影响下审计质量的变化情况。本文借鉴刘启亮(2015)的研究,以我国沪市A股2011-2016年上市公司的财务指标为研究样本,利用修正的截面琼斯模型估计出样本公司的操控性应计利润,取操控性应计利润绝对值的自然对数作为审计质量的替代指标,研究审计任期、审计收费对审计质量的影响[2]。其基本思路是:首先,考察会计师事务所任期是否会对审计质量产生影响;然后,考察审计收费在此影响过程中的调节作用。研究结果表明:(1)短期审计任期(≤5年)与审计质量负相关,长期审计任期(>5年)与审计质量正相关;(2)审计收费在审计任期影响审计质量过程中起着积极作用(不区分长短任期)。

静态吸附动力学曲线测定:准确称取已预处理树脂5.0 g于锥形瓶中,称取0.1 g冻干粉末,用蒸馏水稀释至100 mL,520 nm下测其浓度C0。将锥形瓶置于恒温振荡器上30 ℃、100 r/min振荡,每30 min测定溶液的浓度Cj,绘制静态吸附动力学曲线。

1 文献回顾与研究假说

1.1 审计任期与审计质量

会计师事务所与客户间的长期合作会形成一种紧密联系以及经济依赖,影响注册会计师的客观性,进而威胁审计的独立性。针对该问题,中国于2015年开始实施相关规定,旨在通过限制审计任期来打破这一联系及依赖,以保证审计师的客观性及独立性。池玉莲和杨宁霞(2015)利用估计的可操控性应计利润间接衡量审计质量,都得出了审计质量随事务所任期延长而降低的结论[3]。许浩然等(2016)在此基础上引入了分析师跟踪这一代理变量作为对客户信息环境的考察,同样得出了审计任期与审计质量呈反向变动的结论[4]。

另有一些学者提出了事务所的客观性因审计任期延长而增长的观点。张旺峰(2018)在实证模型中加入了事务所规模及其与审计任期的交叉项进行分析,得出了审计质量与审计任期同向变动的结论[5]。

输入:用户聚类的类别数目k,原始数据source=(User,Item,Circumstance,Rating),用户相似性阈值t。

除上述结论,有部分学者提出审计任期与审计质量并非线性关系,而是倒U型关系。在审计年限达到某一峰值之前,审计师能够通过自己的专业能力有效改善审计质量,而后,审计质量会随着审计师与客户之间依赖性的加强而降低,但关于审计任期具体达到几年才会降低审计质量这一问题学界尚未取得共识。

不可操纵性应计利润NDAi,t的估计模型:

H1a:事务所审计任期较短时(小于或等于五年),审计任期与审计质量负相关。

H1b:事务所审计任期较长时(大于五年),审计任期与审计质量正相关。

1.2 审计收费与审计质量

从审计收费的构成入手探讨审计收费对审计质量的影响,正常审计收费反映的是审计人员的努力成本、诉讼风险和正常利润,异常审计费用反映的是审计师与客户之间存在某种特定关系。据此,部分学者认为异常审计收费会降低审计质量,他们认为不管是正向的还是负向的异常审计费用均会损害审计质量;持相反观点的学者却提出异常审计费用体现的是审计人员的努力程度及审计程序的多样性,审计人员越努力,审计程序就越具有多样性和不可预见性,审计质量就越高,他们的结论为审计质量随异常审计费用的增加而提高。

(5)本工作是对改进型DIC技术在静压桩室内模型试验中应用的初步探讨,通过试验对砂土中静压沉桩引起的桩-土界面土体位移规律进行了分析研究,研究结果对揭示桩-土界面本构关系有一定的参考意义.

综上所述,关于审计收费与审计质量的相关性研究主要围绕审计收费的构成与方向来展开,很少有研究将其与审计任期相结合,综合考虑审计质量在二者共同影响下是如何变化的。据此,本文提出假设2:

H2:在会计师事务所审计任期对审计质量的影响中,审计收费有着积极的正向调节作用。

2 研究设计

2.1 样本选择和数据来源

本文由CSMAR数据库中选取2011-2016年我国沪市A股所有上市公司为总体待选研究样本,对样本作如下处理:(1)剔除金融保险行业类上市公司;(2)为确保利用Jones模型进行计算时能够取得上年财务数据,剔除上市年限在一年内的公司;(3)剔除ST公司;(4)根据CSMAR 数据库提供的外部审计事务所信息,手工整理得出事务所任期的数据。由于某些会计师事务所多次合并或变更名称,并且相关信息不完整,导致在最终确定审计任期时,很难确定其名称变动前后是否为同一会计师事务所,所以剔除在研究中信息缺失的公司。经过上述一系列剔除,最终确定了4364个研究样本量。

2.2 模型与变量

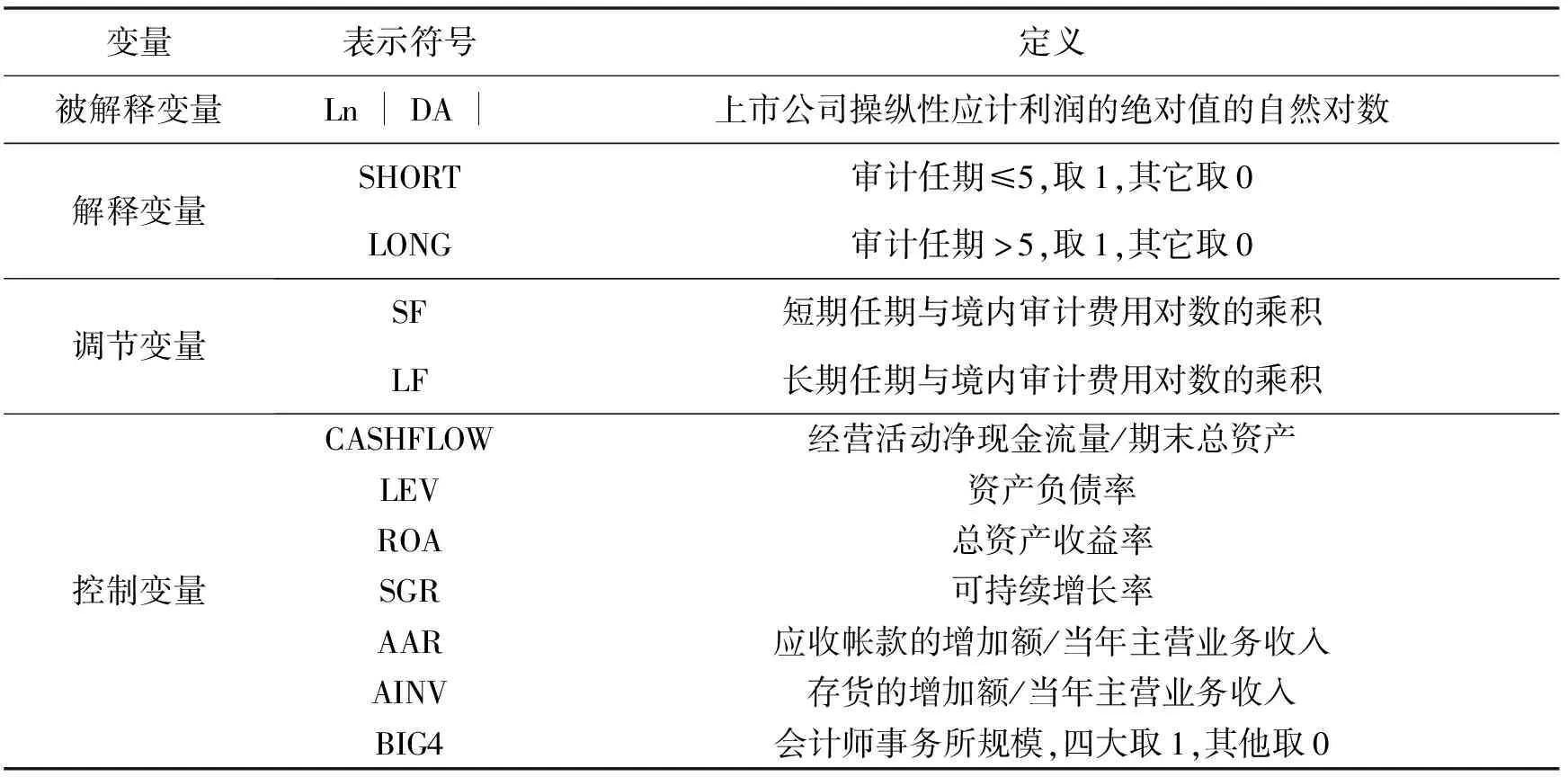

2.2.1 检验模型 构建以下两个模型,采用Logit回归,分别验证假设1和假设2,变量定义表如表1所示。

表1 变量定义表

∣DA∣=β0+β1SHORT(LONG)+β2CASHFLOW +β3LEV +β4ROA +β5SGR +β6AAR + β7AINV +β8BIG4+ε

∣DA∣=β0+β1SHORT(LONG)+β2SF(LF)+β3CASHFLOW +β4LEV +β5ROA +β6SGR +β7AAR + β8AINV +β9BIG4+ε

(三)1724年—1761年,即阿玉奇汗逝世后,由于王公贵族内部为争夺汗位继承而造成汗国内乱频仍与汗位不断更迭,是汗国由兴盛向衰落的动乱时期;

相比之下,我国农业面源污染及其防控研究较晚、认识较少,但也发展了一些具有区域特色的控制措施[5]。更为重要的是,一些综合化的控制理念或模式相继涌现,如农业面源污染立体化削减体系[7]、生态拦截型沟渠系统[8]、农业立体污染的防治技术体系[9]和农田生态系统管理措施[10]等。

但大多数学者认为异常审计费用与审计质量之间是一种非线性关系,他们进一步划分了异常审计收费的方向。朱宏泉(2018)挑选 A 股市场 2006—2012 年度IPO企业为研究对象,发现IPO 抑价水平随异常审计费用的增加而降低,当考虑异常审计费用的方向时,正向异常审计费用与审计质量显著负相关[6]。许亚湖(2018)、李明辉(2016)分别利用审计报告的激进性和可操控性应计利润的绝对值来度量审计质量,得出与之不同的结论,即正向异常收费与审计质量负相关、而负向异常收费与审计质量无显著相关[7-8]。

本文借鉴夏立军(2003)调整后的琼斯模型来计算上市公司的操控性应计利润(DA)。可操控性应计利润计算模型如下:

DAi,t=TAi,t/Ai,t-1-NDAi,t/Ai,t-1

参数a1、a2、a3的估计模型:

(6)与将全部约束方程纳入误差模型的建模方式相比,未将全部约束方程纳入误差模型的建模方式,结构误差辨识精度低,考虑测量误差时辨识出的结构误差与给定值差值最大值达到1.13 mm,大于0.1 mm,如图5b所示。

综上所述,对于审计任期与审计质量的关系,国内外学者的结论尚未达成一致。基于以上讨论,本文提出假设1:

NDAi,t/Ai,t-1=a1(1/Ai,t-1)+a2(ΔREVi,t/Ai,t-1)+a3(PPEi,t/Ai,t-1)

其中,ΔREVi,t是公司i第t年和上一年年营业收入的差额,PPEi,t是公司i第t年年末固定资产的总值,a1、a2、a3是样本不同年份的特征参数,它们根据以下模型回归取得。

2.2.2 被解释变量 以上市公司操纵性应计利润的绝对值的自然对数作为被解释变量,借鉴夏立军(2003)的研究[9],利用修正的琼斯模型计算上市公司的操控性应计利润(DA),取绝对值∣DA∣的自然对数作为审计质量的衡量指标,∣DA∣越大,说明该公司的盈余管理越严重,相对的,审计质量就越低;反之,则说明该公司管理层操纵报表的可能性低,审计质量较高。

其中, TAi,t为公司i第t年包含线下项目的总应计利润, TAi,t=NIi,t-OCFi,t, 其中NIi,t为公司i第t年的净利润,OCFi,t为公司i第t年的经营活动现金流量净额;Ai,t-1为公司i第t-1年年末总资产;NDAi,t为公司i第t年非操纵性应计利润。

听说课隐性分层教学设计,关注学生差异,通过对教学目标、教学对象、教学内容、教学策略等进行合理分层,满足学生的个体化发展需求,促进了各层次学生听说能力的提高,激发了学生积极的情感因素。因此,听说课隐性分层教学得到越来越多的认可。本研究进一步证实了隐性分层教学的有效性,但在时间和范围上还存在局限性,今后教学中还应进行更长时间和更大范围的实践。

湖北省汽车零部件产业转型升级的关键在于提升技术水平和提高产品研发能力,应紧跟汽车零部件产业技术前沿,按照“归类聚合、高新准入、短板先行、扩大规模”的指导思想,加快设备技术和企业管理的改造升级,通过存量升级提高自主技术创新能力,通过增量升级发展产业集群。

GAi,t/Ai,t-1=a1(1/Ai,t-1)+a2(ΔREVi,t/Ai,t-1)+a3(PPEi,t/Ai,t-1)+ε

3.1.1 去除创面异物 患者创面上可以看到多个黑色的线结,缝线排斥反应属于细胞免疫性变态反应,可表现为线头周围的组织反复积液积脓,皮肤红肿。将创面线头轻轻剪除,不损伤周围的肉芽组织。

2.2.3 解释变量 审计任期(AT)为变动指标,即会计师事务所连续为某公司提供审计服务的累计年份。计算事务所任期时,将公司上市当年作为任期的第一年,如果以后事务所没有发生变更,则逐年累加审计任期;如果以后事务所发生变更,则变更当年相应成为新事务所任期的第一年;如果以后事务所合并,则将合并前后的事务所作为一家会计师事务所,审计任期累加计算。本文借鉴陈信元和夏立军(2006)的做法并结合我国审计轮换制的实施,将计算出的审计任期分为短任期(SHORT)和长任期(LONG),会计师事务所任期为5年及以下的为短任期,SHORT取1,其他取0;审计任期大于5年的为长任期,LONG取1,其他取0。

其中,GAi,t是公司i第t年线下项目前总应计利润,即GAi,t=EBXIi,t-OCFi,t, EBXIi,t是公司i第t年的营业利润,OCFi,t是公司i第t年的经营活动现金流量净额,ε为残差,其他变量的含义与上文相同。

2.2.4 调节变量 审计收费(AF)是审计服务供需双方就审计服务供求所达成的价格,参照已有研究, 本文使用上市公司“境内审计费用”来表示审计收费。SF为短任期与境内审计收费对数的乘积,用来测试审计收费在短审计任期对审计质量影响中的调节作用。LF为长任期与境内审计收费对数的乘积,用来测试审计收费对长审计任期影响审计质量的调节作用。

2.2.5 控制变量 CASHFLOW反映公司现金流情况。据现有研究,现金流越短缺的公司,越可能出现财务困境,从而出具虚假财务报告的可能性越大。

男女是有性格差异存在的,但是过去社会对女性的性别刻板印象造成了女性对男性的爱仅着眼于协助男性处理内务,料理日常琐碎。爱的范围不是浅薄的日常起居,而是与男性同等的承担风霜、享受美好,更是对男性品格的欣赏、人生位置坚守的肯定及对其整体成长环境的理解与接纳。这些都应当是两性之爱的外延,应当成为爱一个人的高度与深度。

LEV为公司的资产负债率。通常情况下,公司的资产负债率越高,进行盈余管理的动机就越强。

ROA为公司总资产收益率。一般而言,资产回报率较高的公司粉饰财务报表的可能性较小。

SGR为公司可持续增长率。一般情况下,当公司可持续增长偏差越大时,该公司获得非标意见的可能也越大;与实现向上可持续增长偏差的公司相比,实现向下可持续增长偏差的公司更容易获得非标意见。

AAR为应收帐款增加额除以年度主营业务收入。在实践中,上市公司往往凭借应收帐款来达到管理盈余的目的,因此,本文借助应收账款产生的应计项目的差异来控制目标企业与业务运营相关的盈余管理。

AINV为存货增加额除以年度主营业务收入。本文通过存货所产生的应计利润差异来控制与目标公司运营相关的盈余管理,从而控制该公司盈余管理行为对审计意见的影响。

Big4为国际四大会计师事务所的虚拟变量。事务所规模越大,对品牌形象的管理越关注,相对于失去因“利益交易”所获取的经济收益,其更不愿意因审计质量瑕疵导致品牌形象受损以致于丧失更多的取得以后的准租金的可能。若样本公司某一年度是由国际四大会计师事务所负责审计的,则Big4取1,否则取0。

为了保证实证结果的稳健,本文还进一步对行业(IND)和年度(YEAR)进行了控制。

3 实证分析

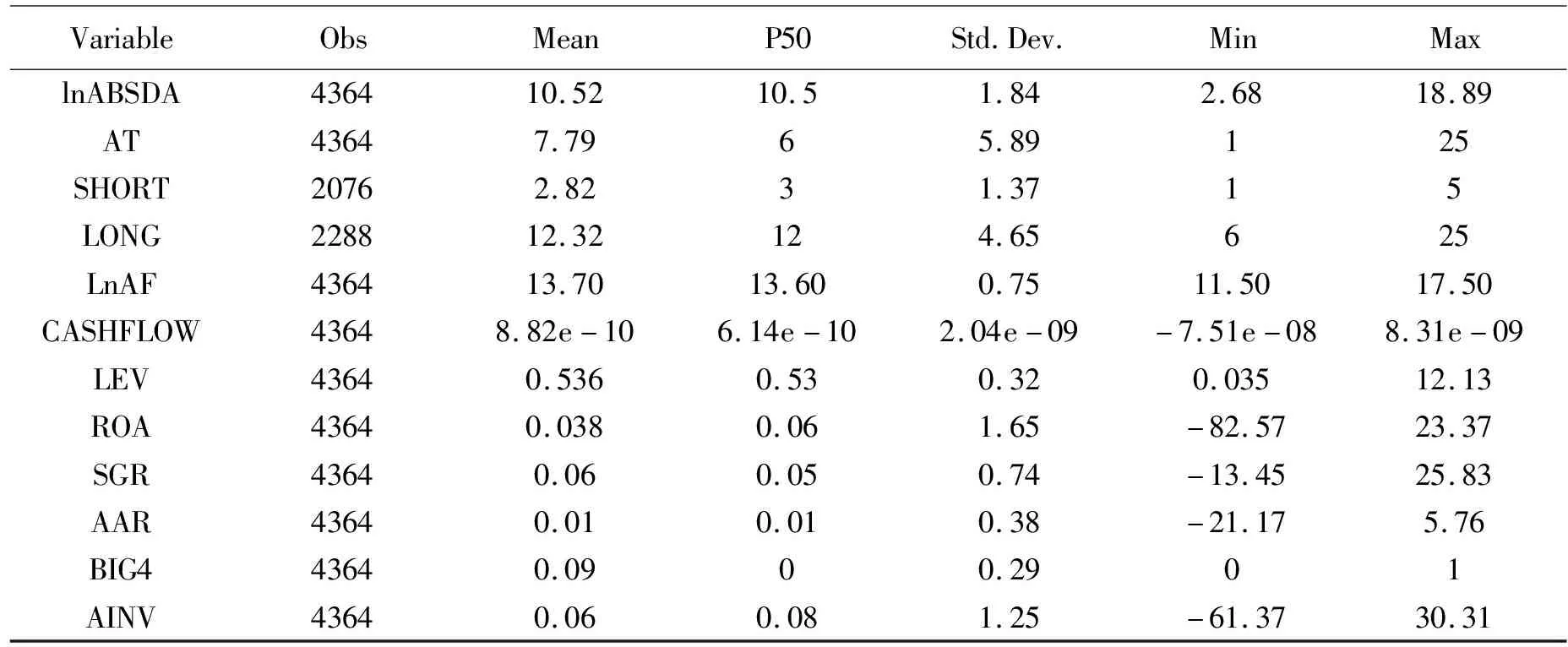

3.1 描述性统计分析

表2 主要变量描述性统计

表2报告了主要变量的分布情况。∣DA∣自然对数的平均值和标准差分别为10.52和1.84,最大值是18.89,分布较均匀。会计师事务所任期短任期的均值为2.82,长任期的均值为12.32。审计收费自然对数均值为13.70,标准差为0.75,最小值为11.50,最大值为17.50,表明我国会计师事务所针对不同上市公司审计收费差异不太明显。在控制变量中,变量BIG4的值为1或0,平均值为0.09,表明国际会计师事务所只占中国审计市场的一小部分,国内事务所占据大部分市场份额。

3.2 回归分析

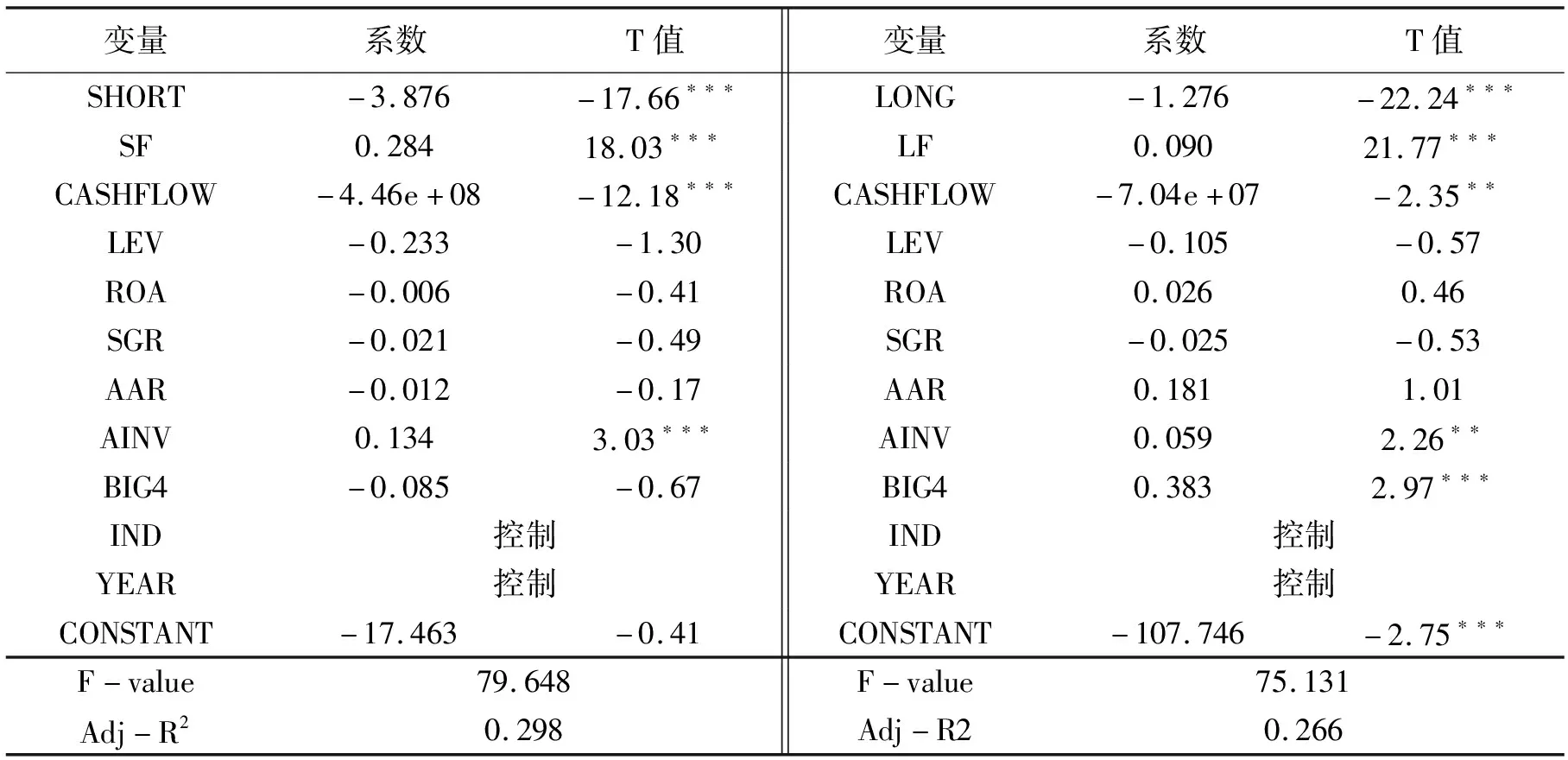

3.2.1 审计任期对审计质量的影响 表3给出了假设1的检验结果。从回归结果看,会计师事务所任期与审计质量呈正U型关系,这与假设1一致,说明在事务所任期增加的过程中,审计质量呈现出先低后高的波动变化。本文的这一结论与陈信元(2006)和刘启亮(2008)等学者的研究结论一致,也印证了DeAngelo(1980)有关学习效应理论的阐述。声誉理论认为,声誉是一种无形资产,高质量的审计服务会提高事务所在市场中的需求度,从而带来更为丰厚的利润;而低水平的审计行为会有损事务所的声誉,使其逐渐被市场淘汰。De Angelo(1980)认为, 审计人员会在工作过程中形成一种学习效应优势,这种优势源于审计人员任职年限的增加和审计经验的累积,审计人员将对客户的内部信息及外部环境有更深层次的了解,从而更好地鉴别出审计对象的固有风险及控制风险, 采取有效的审计程序,丰富审计依据、发展审计技术,降低检查风险,最终促进审计工作的优化。

广东人吃海鲜火锅,格外讲究,火锅配以鱿鱼、海螺肉、鸡肉、牛肉、墨鱼、牛百叶、海参等生料,再加上蔬菜和佐料。吃时先将各种海鲜依次倒入没油的清汤里,煮熟后捞到各人碗中,然后再倒入鸡肉、牛肉等。吃完肉类,再倒入香菇、青菜等清口,鲜而不腻,味美无比。

表3 模型1回归结果

注:*、** 与 *** 分别代表测试结果已达双尾检验下 10%、5% 与 1% 的显著性水平。

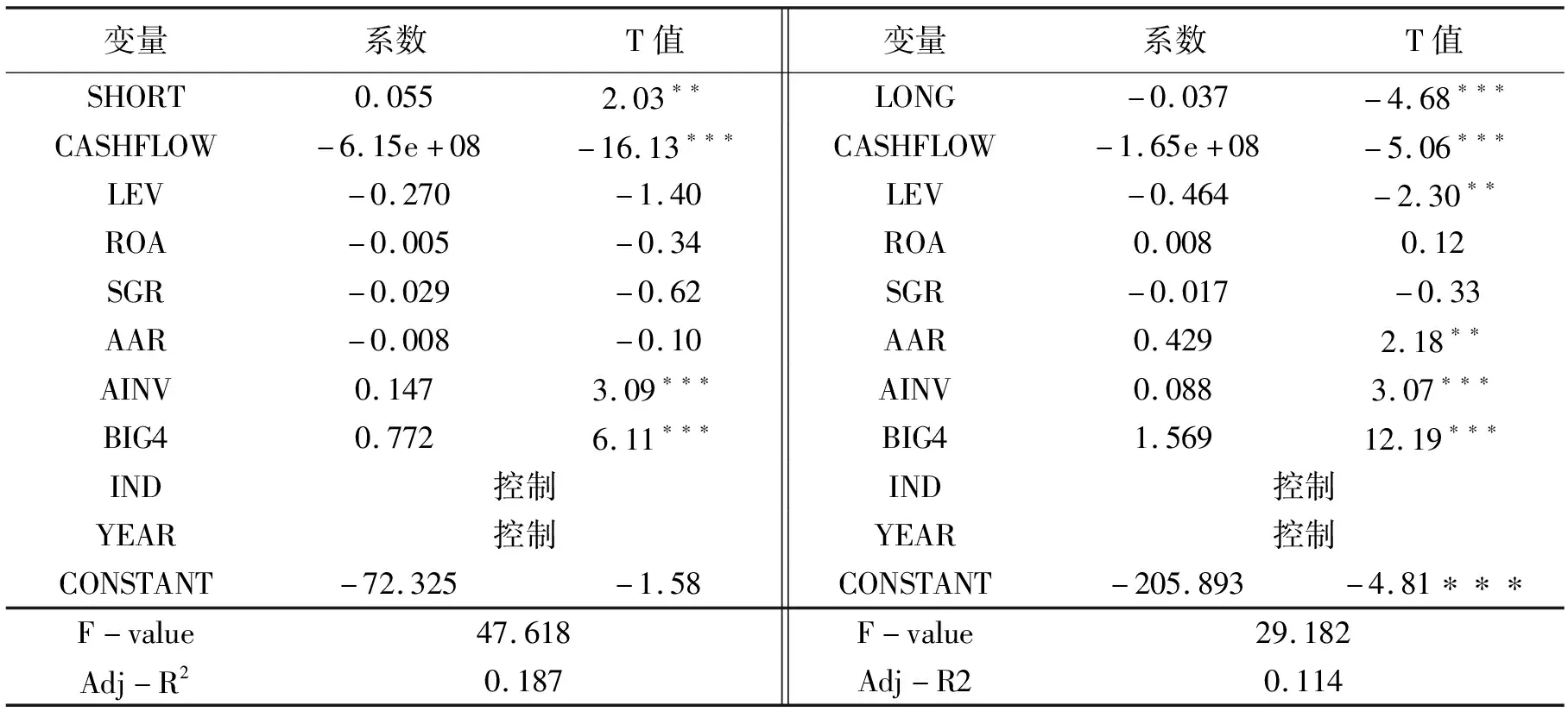

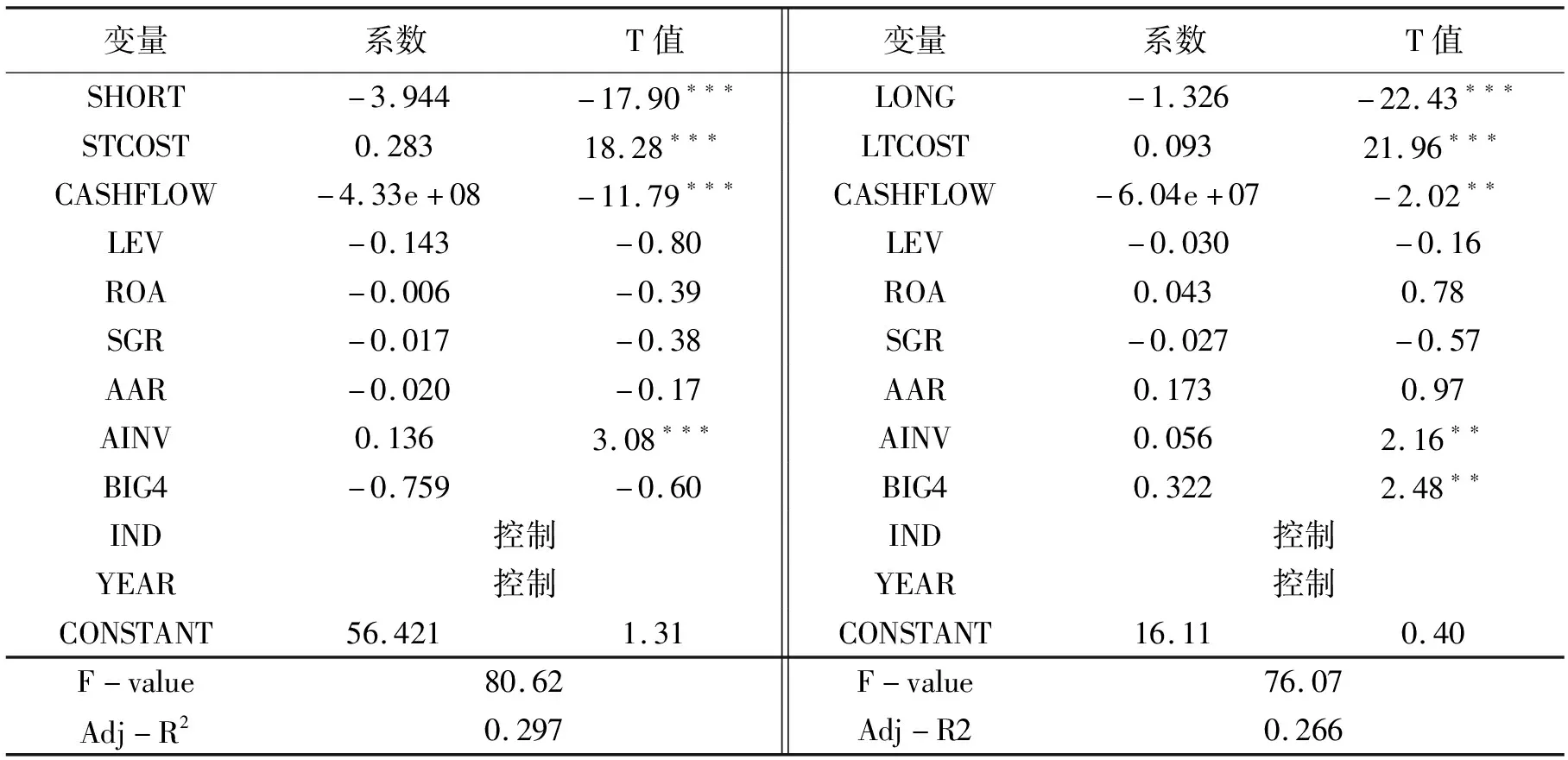

3.2.2 审计收费在审计任期影响 表4是审计任期、审计收费与审计质量的回归分析。从分析的结果看,审计收费与长短任期的一次项的交乘项系数均显著为正,且加入了该调节变量后,短任期的系数由正转负,说明在加入了审计收费变量后,审计任期与审计质量呈正相关关系(不区分长短任期),与假设2一致。说明在审计开始时,审计师以较低的收费标准吸引客户,从客户处获取的利润较低。同时,由于审计师对目标公司的业务情况不了解,所需的审计成本较高,它可以在一定程度上遏制利益交换,提升审计质量。随着审计任期的增加,审计费用越突出,表明审计人员为之付出的勤勉程度就越高,这可能是出于谨慎性的目的,事务所增加了多样的审计程序,扩大了审计范围,以提高审计质量。

表4 模型2回归结果

注:*、** 与 *** 分别代表测试结果已达双尾检验下 10%、5% 与 1% 的显著性水平。

3.3 稳健性检验

为了检验上述回归结果的可靠性,本文进行了如下几项稳健性检验。

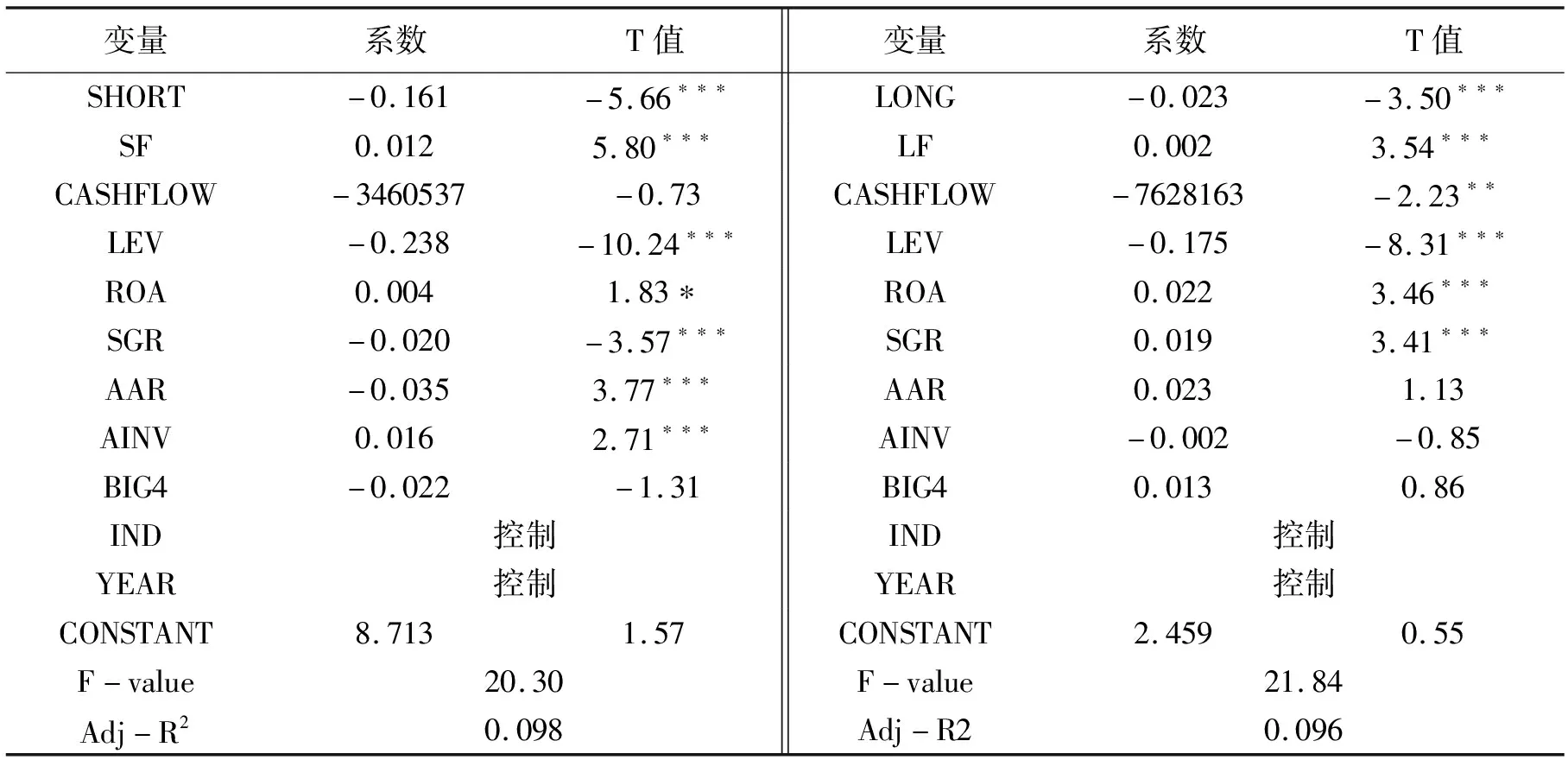

3.3.1 仅替换中介变量的稳健性检验 上文所使用的审计收费选取自各上市公司境内审计费用金额,在此部分用审计费用合计来对审计收费进行重新衡量,结果依然显著。

表5 稳健性检验结果(1)

注:*、** 与 *** 分别代表测试结果已达双尾检验下 10%、5% 与 1% 的显著性水平。

3.3.2 仅替换被解释变量的稳健性检验 本文借鉴夏立军(2003)调整后的琼斯模型,取上市公司的操控性应计利润(DA)绝对值的自然对数作为审计质量的衡量指标。在此,对审计质量衡量指标进行替换,借鉴许浩然(2016)研究,采用审计意见类型衡量审计质量,当公司收到非标审计意见时取1,否则取0,结果依然显著。

表6 稳健性检验结果(2)

注:*、** 与 *** 分别代表测试结果已达双尾检验下 10%、5% 与 1% 的显著性水平。

4 研究结论

本文以我国沪市A股 2011-2016年上市公司的财务数据为样本,借鉴刘启亮(2015)的研究,利用修正的截面琼斯模型,以估计的样本公司操控性应计利润绝对值的自然对数作为审计质量的替代指标,考察中国审计市场中审计任期、审计收费对审计质量的影响,以此来验证审计任期对审计质量有何影响,并探讨了审计收费在此影响过程中的作用。通过以上实证检验得出,当会计师事务所任期小于等于5年时,审计任期对审计质量负相关,当会计师事务所任期超过5年后,任期年限越长,审计质量越高。另外,实证也得出了审计收费在审计任期对审计质量的影响中起到正向调节作用的证据。本文的研究结果也说明在研究会计师事务所任期对审计质量的影响时,还要考虑审计收费的调节作用。并且,本文的研究结论有助于进一步理解会计师事务所的审计行为,对审计机制的发展也有一定的参考与启发意义。

本文也存在一定的局限性。例如,审计费用水平由境内审计费用统一计量,无法区分审计费用中的正常部分和异常部分;又如,事务所任期的数据来源较单一,由于某些会计师事务所多次合并或变更事务所名称,并且相关信息不完整,难以确定审计任期,因此不得不将此类公司从样本中剔除,可能会影响本文最终的研究结论。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年8期)2021-08-25

大众投资指南(2021年35期)2021-02-16

世界建筑导报(2020年2期)2020-12-31

中国注册会计师(2020年12期)2020-12-22

四川党的建设(2018年18期)2018-10-17

金融博览(2016年12期)2017-01-09

现代企业(2015年8期)2015-02-28