考虑产品低碳责任的服装企业减排决策

2020-06-17 07:31:20王晓锋

东华大学学报(自然科学版) 2020年2期

王晓锋,袁 阴,朱 晨

(东华大学 旭日工商管理学院,上海 200051)

服装行业是我国国民经济的传统支柱产业,目前针对服装企业节能减排的研究较少考虑产品的低碳责任,这使得传统服装产业具有高碳排放性。如今,面对国际碳标签、碳关税等绿色贸易壁垒及国内节能减排的压力,进行服装产业低碳升级势在必行[1]。

近年来,国外不少著名服装品牌如H&M、GAP等纷纷进驻中国,这些服装品牌往往具有绿色节能标签,对国内服装品牌造成了很大的冲击。国内服装品牌企业正面临着国内碳税政策和国外同业竞争的双重压力。品牌竞争会对国内服装企业产生什么样的影响?国内服装企业要如何减缓竞争压力?国内服装企业如何在保证利润最优化的同时履行低碳责任?如何实现经济和环境利益的双赢?这些都是本文需要着重解决的问题。针对以上几方面问题,查阅近几年的相关文献发现,现有的研究成果主要包括品牌竞争下的产品定价问题、服装行业节能减排技术升级以及碳税政策的影响分析等方面。

针对品牌竞争供应链定价策略的研究已有很多成果,现有研究将供应链的主导者角度分为零售商主导和制造商主导两大类。在需求不确定的情况下,Wang等[2]研究Stackelberg和Nash两种价格竞争模型,结果表明,品牌竞争下的竞争参与者可以考虑消费者对产品的偏好,从而通过提高价格阻止进入者。王晓锋等[3]研究品牌竞争下双渠道供应链的定价策略及协调机制,结果表明,各博弈方的最优定价及利润均是关于品牌忠诚度的增函数。Hisashi等[4]分析了国家品牌和商店品牌之间的渠道定价竞争,利用Nash均衡游戏制定问题,结果表明,品牌忠诚度的建设对国家品牌和商店品牌都是有利的。

近年来服装供应链节能减排方面的研究针对不同服装产品,聚焦于服装生产使用过程及其他方面的节能减排。卢安等[5]分析研究了服装工业和工业GDP(gross domestic product)碳排放之间的关系,结果表明,中国服装行业可以通过提高能源使用效率来减少碳排放。杨本晓等[6]研究证明了节能减排工作成为限制羊毛品服装业发展的关键问题。Wang等[7]研究了两种情形下双寡头竞争型纺织企业的定价及减排策略,结果表明,发展中国家的纺织企业应努力缩小与发达国家纺织企业之间的节能减排差距。Wang等[8]研究了纯棉衬衫的平均碳足迹,结果证明,服装碳减排可有效应对全球温室气体问题。王来力等[9]采用排放系数法计算纺织服装行业的碳排放,为进一步开展纺织产品碳足迹研究提供参考。郝淑丽等[10]通过对服装各生产环节的全球温室气体排放源进行详细描述,研究了服装使用环节的碳足迹评估方法,结果表明,服装使用阶段对全球变暖的影响最大,鼓励消费者在服装使用过程中养成良好的生活习惯。王素芬等[11]构建了生产性服务者与纺织服装制造者的双向价值协同创造网络,研究了在双向价值协同创造过程中,生产型服务者和纺织服装制造者随专业化水平的提高而逐渐演化的过程,结果有助于更深刻地理解纺织服装生产性服务集聚区的形成机制。吴爱华等[12]从博弈论的角度,指出低价竞争以及企业间合作问题是我国纺织服装企业存在的主要问题,从两厂商进行有限次重复博弈及多厂商合谋博弈两个角度,分析企业的最优策略、促进企业合作的因素等问题,并给出解决问题的建议与措施。

针对节能减排政策,现有研究主要从政策的有效性及其如何有效地激励企业进行节能减排方面展开研究。如Requate等[13]研究了不同保护环境的政策对企业节能减Desmarchelier排研发的激励作用,结果表明,相比较自由许可、拍卖许可,碳税征收政策的激励作用更有效。Desmar等[14]利用代理人仿真模型研究了碳税和信息披露对企业节能减排技术研发的影响,结果表明,碳税比信息披露更有效。国内学者程永伟等[15]研究了混合碳政策对供应链定价、产能、利润、减排率等的影响,结果表明,高强度的碳税征收政策并不能有效激励企业减排,只有提高消费者对低碳产品认可度和碳市场活跃度才能推动供应链“良性”减排。叶同等[16]运用微分博弈方法研究消费者低碳偏好和供应链联合减排动态优化与协调问题,结果表明,随着消费者低碳偏好程度的增加,供应链最优减排努力水平以及利润现值会同时增加。

通过以上三方面文献的梳理,现有文献针对制造商主导的供应链定价为本文的模型奠定了基础,同时针对服装企业节能减排技术的研究为本文提供了技术保障。但在考虑品牌竞争对企业节能减排影响的已有研究中,往往将企业品牌竞争归结为产品可替代性的一个因子,本文参照文献[3]将品牌忠诚度因子引入到服装供应链中,并考虑其对企业减排技术水平的影响。在企业节能减排决策中,参照文献[7]的品牌竞争模型,将企业减排技术水平的决策作为研究的重点。由于目前服装行业所适用的节能减排的政策主要是碳税政策,且国内服装企业面临国外同业竞争的压力,本文主要考虑以制造商为主导的品牌竞争,聚焦于服装生产过程的节能减排决策,并进一步研究国内服装企业该如何肩负起产品低碳责任,在保证经济利益的同时,降低对环境利益的影响,从而达到内在经济效益和外在环境效益的双赢。

1 模型假设与模型构建

假设品牌1代表国内传统服装制造企业;品牌2是已采取节能减排措施的国外服装竞争企业。品牌2加入品牌1的市场,势必会对品牌1造成一定的冲击。

假设2:两个品牌的产品有一定的替代性,品牌替代系数为β,假设0≤β≤1。当β等于0时,品牌替代效应就消失;当β等于1时,品牌替代效应最大,即完全可替代。

假设4:当两品牌服装企业销量为零时,其将无法在市场中存活,因此本文只对品牌1在市场中存活情况下的减排决策进行研究。

基于以上模型假设及问题描述,参照文献[7]采用的基于碳减排水平和价格的线性需求,以及品牌忠诚度和产品替代性与消费者价格期望敏感度相关研究[3],建立品牌1、品牌2的需求函数,分别如式(1)和(2)所示。

(1)

(2)

式中:si=σi/(λiBi+φi)>1(i=1,2),为消费者对某品牌产品的自价格敏感度,其中,σi为产品的生产成本及顾客保持成本,λi为顾客感知价值,φi为误差项[4],σi,ri,φi>0,Bi为顾客对品牌的忠诚度,0≤Bi≤1;a为整个市场消费者对服装产品的基本内在需求。

两个品牌的单位成本包括制造成本、碳税成本和减排投入成本。本文主要研究品牌1如何通过努力减少企业的碳税成本及相关减排成本,因此假设企业的减排技术影响到碳税成本和减排投入成本。假设品牌1和品牌2的成本表达式分别如式(3)和(4)所示。

(3)

(4)

(5)

(6)

2 品牌竞争对服装企业经济利益的影响

2.1 品牌竞争对经济利益的影响分析

(7)

(8)

证明过程略。

结论1在品牌竞争环境下,提高品牌忠诚度和降低产品差异性均有助于企业增加收益,即品牌忠诚度的提高对于每个企业的盈利都是至关重要的。

2.2 数值模拟

在不同碳税水平下,品牌替代系数β的变化对两服装企业价格及利润的影响情况分别如图1和2所示。由图1和2可以看出,产品差异性降低对竞争双方都是有益的,即在品牌竞争环境下,降低产品差异性均有助于企业增加收益。

品牌忠诚度对企业价格及利润的影响情况分别如图3和4所示。

由图3和4可以看出,品牌忠诚度的提高对企业是至关重要的,竞争者较低的品牌忠诚度(B<0.1)对竞争对手更有利。随着消费者品牌忠诚度的提高,竞争双方的利润在不断地增加,且相对于品牌竞争者,品牌持有者利润增加趋势更加明显。因此,企业并不能只通过追求产品差异性增加利润,而应该同时尽可能地兼顾消费者需求,通过增加消费者的品牌忠诚度来增加利润。这也进一步说明,外来同业竞争压力的影响并不总是消极的,品牌1应采取积极决策以应对品牌2的同业竞争压力。

3 考虑低碳责任的服装企业减排决策

目前我国的环境问题日益严峻,服装企业应有减少资源浪费的社会责任和历史使命。本节将从企业以利润最大化为最终目标的角度出发,研究国内服装企业如何在保证利润最优化的同时履行低碳责任,实现经济和环境利益的双赢。

3.1 不同碳税水平下的减排决策分析

定理2在不同的碳税征收水平下,两品牌的减排技术水平均存在唯一最优解,即

证明过程略。

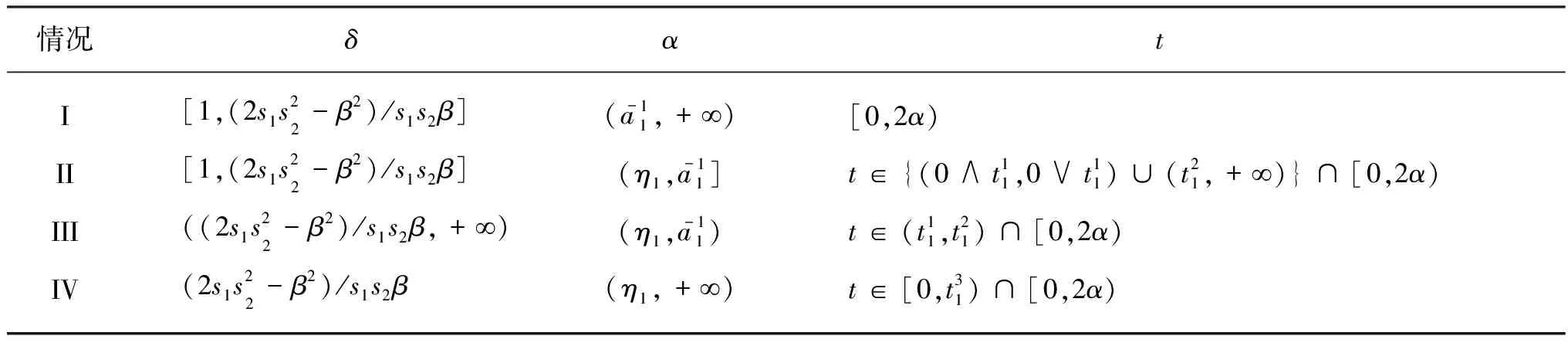

不同碳税水平下品牌1的最优定价如表1所示。在碳税政策下,企业要肩负起产品低碳责任,考虑如何在保证经济利益的同时进行有效的减排投入。

定理3当0≤t<2α时:

(1)当品牌1满足表2中的任意情况时,可以在市场中成功存活;

(2)两个品牌的生产成本随着碳税的增加而增加,销量及利润均与生产成本负相关。

证明过程略。

定理4当2α≤t<2δα时:

(1)品牌2减排技术达到零排放,而品牌1的减排技术有待改善。

(2)品牌1的生产成本随着碳税的增加而增加,销量和利润随着碳税的增加而降低;而品牌2的生产成本固定不变,销量和利润随着碳税的增加而增加。

定理5当t≥2δα时:

(2)两个品牌的生产成本、销量及利润与碳税无关。

定理4和5的证明过程与定理3类似。

综合以上定理2~5,可得出以下结论:

结论2品牌竞争环境下,提高碳税水平,可以刺激企业进行减排技术投入,从而降低排放量。当t≥2δα,两个品牌均已达到零排放标准。因此,提高碳税有利于保护环境。

结论3碳税水平达到2α≤t<2δα时,品牌2已经达到零排放,品牌1则需要承担较高的生产成本和较低的利润,即过高的碳税可能威胁到国内企业的生存。

结论4面对较高的碳税压力,品牌1可以通过大力加强减排技术投入,从而降低减排成本系数δ值,以此缩小其与品牌2之间的差距,增强竞争力。

以上结论表明:从环境效益角度而言,企业的最优减排水平与碳税成正比,并最终达到零排放;但从企业经济利益角度来看,碳税与企业利润呈负相关的关系,且过高的碳税对国内企业的生存有一定的威胁。因此国内服装企业应该基于产品低碳责任,从服装的设计开始,把低碳环保观念贯穿在服装生命周期的各个阶段,包括设计、制造、运输、营销、 使用、回收等过程,提出一些设想和商业运作模式来解决这个问题。

表1 不同碳税水平下品牌1最优定价决策

表2 品牌1可以在市场中存活的条件

Δq1=(β2+β-2s1s2)2-(β2+δβ-2s1s2)[2a+β(a+η2)+(β2-2s1s2)η1]/δα;

3.2 数值分析

图6验证了结论4。当δ值较小时,政府可以制定更低的碳税水平达到零排放的环境效益。同时品牌1通过改善减排技术水平来降低δ值,可以缩小其与品牌2之间的差距,降低被挤出市场的风险,且能够减少总的碳排放量,有利于改善环境效益。

4 结 语

本文建立了基于产品低碳责任的服装企业减排决策模型,研究了品牌竞争对服装企业定价和利润的影响,以及服装企业基于产品低碳责任应对国外同业竞争及碳税政策的双重压力,并引入品牌忠诚度因子、品牌替代系数和减排成本系数讨论碳税政策对各品牌的经济效益、环境效益的影响。主要结论如下:

(1)品牌忠诚度的提高和竞争产品差异性降低则有利于竞争双方的销量、利润;

(2)政府制定合理的碳税,可以有效激励企业进行减排投入,在降低总排放量的同时使环境效益达最大化;

(3)国内服装企业应该积极应对碳税和国外同业竞争压力,主动承担起产品低碳责任,通过改善减排技术缩小其与国外企业减排水平的差距,在提高企业经济效益的同时,尽可能降低对环境影响。

从目前的情形来看,服装企业承担较重的成本压力,依靠企业自觉进行减排投入具有较大的难度。政府通过碳税调节和提供激励政策,鼓励企业进行减排投入;国内服装企业应积极进行减排技术创新和工艺改进,进行低碳化生产;同时教育部门通过把节能环保的理念灌输给消费者,提高消费者对低碳产品的忠诚度,从而增加服装企业的国际竞争力。

未来的研究可以从以下两个方面展开:(1)研究供应链上下游企业之间的合作减排机制;(2)考虑供应链的多周期运作,探讨长期运作中如何调节碳税以及碳税调节对社会福利的影响。

猜你喜欢

河北环境工程学院学报(2021年1期)2021-03-19 08:42:32

疯狂英语·新读写(2020年3期)2020-06-06 09:06:16

当代水产(2019年7期)2019-09-03 01:02:08

现代企业文化·综合版(2017年5期)2017-06-14 17:48:37

湖南农业(2016年3期)2016-06-05 09:37:36

人生十六七(2015年26期)2015-08-22 12:12:06

小说月刊(2015年9期)2015-04-23 08:48:17

现代企业(2015年2期)2015-02-28 18:45:07

中国航海(2014年1期)2014-05-09 07:54:34

意林原创版(2011年5期)2011-07-06 11:29:21