董事会特征对内部控制缺陷修复的影响

——基于国有上市公司的实证分析

2020-06-13 09:52王怡云叶文静

经济技术协作信息 2020年16期

◎ 王怡云 叶文静

一、引言

我国近年来已经颁布了有关内部控制的规范和指引,但还没有一套专门指引国有上市公司的内控的相关规范出台,这就使得国有上市公司的内控体系没有严密的标准可以作为参考。

我国国民经济持续增长,但会计经营失败,会计信息失真事件频频发生,如北大荒、南方航空、上海普天等国有上市公司暴露出的财务丑闻,揭露了国有上市公司治理结构不规范以及内部控制失效的问题。修复企业内部控制缺陷,获得优质有效的内部控制,能够帮助企业降低成本,稳健发展。

本文正是基于以上背景,针对董事会特征对国有上市公司内部控制缺陷修复的影响展开讨论。

二、文献综述

朱彩婕(2016)的研究中阐释:内部控制是完善公司治理、实现公司目标的客观要求。具体来看龙凤姣(2019)研究发现:事务所及监事会规模大的上市公司更愿意主动披露内部控制缺陷信息。冯浩,吴毓逸(2018)研究表明,董事会独立性、董事会规模和两职分离程度对内部控制缺陷有显著负相关影响,与股权集中度则存在正相关影响。关于股权集中度、股权制衡情况对内部控制缺陷修复的影响,有学者认为,股权集中度对内部控制的影响不存在必然的相关性(安春婷2019),但大部分学者则认为,股权集中度过高不利于内部控制的有效性,股权的制衡则能在一定程度上修复因高度的股权集中而产生的内控缺陷(周丹邹能峰2019;连艳玲 王爽 2019)。

三、研究假设

1.股权对内部控制缺陷修复的影响。

股权集中度是反应公司股权分布状况的一种指标。股权高度集中的情况下,企业控制权掌握在了少数大股东的手中,大股东有可能为谋自身利益而做出有损企业和小股东利益的决策,影响企业决策运行的机制,使得内部控制失效。由此,提出假设:

H1:股权集中程度与内部控制缺陷修复呈负相关

2.董事会规模对内部控制缺陷修复的影响。

董事会规模反映了董事会内部人数的多少,董事会的规模越大,做出决策时产的意见分歧也更大,从而影响作出决策的效率和准确程度。同时,随着董事人数增加,也会增加企业的监督成本和代理成本,增加企业的管理负担,影响企业的内部控制的有效性。由此,提出假设:

H2:董事会规模与内部控制缺陷修复呈负相关

表一:变量选取及定义

3.独立董事对内部控制缺陷修复的影响。

独立董事不在企业内部任职,因此可以对企业的决策作出独立的判断,对董事权利起到制衡和监督的作用。一般来说,独立董事比例越高,董事会独立程度越强,决策时所受干扰越小,决策越合理;反之则有可能因受干扰较大而使得决策不合理。由此,提出假设:

H3:独立董事比例与内部控制缺陷修复呈正相关

4.两职分离对内部控制缺陷修复的影响。

委托代理理论倡导所有权和经营权分离,然而所有权与经营权分离带来了代理人内部控制问题。在我国国有上市公司中,因而缺少有效的竞争和激励机制,极易造成权力膨胀。两职分离能有效平衡企业权利机构、加强企业监督、降低决策风险,减少滋生腐败的情况。由此,作出假设:

H4:两职分离与内部控制缺陷修复呈正相关

四、样本选取与模型构建

1.样本选取与数据来源。

本项目选取2014-2018年披露了内部控制重大缺陷的国有上市公司,从国泰安CSMAR数据库、瑞思以及上交所获取数据,并在控制样本中剔除ST、*ST的公司,利用Excel表格进行手工整理。

2.变量选取与定义。

内部控制缺陷是指公司的内部控制出现了设计缺陷或者运行缺陷,使得公司在经营过程中无法达到既定的发展经营目标。本文对于内部控制缺陷修复,沿用林中高,李帽帽(2016)与王曦(2019)所使用定义,即:如企业披露的自我评价报告中不再出现同一缺陷,则视为该缺陷被修复。

3.模型构建。

为便于研究,我们假定以下模型:

其中:α为常数项,β1、β2、β3、β4为各解释变量系数,β5为控制变量系数,ξ为误差项。

五、实证检验及结果分析

1.统计性描述。

本文先对数据进行了简单的统计性描述:独立董事比例极值分别为15%与60%,平均值为39.1883%,相对而言企业的独立董事比例在董事会总数的三分之一上下波动。董事会规模极值相差较大,少有企业股权分散与过多股东手中。两职分离均值为0.8265,更加靠近1,这说明所本文研究的公司中,较多公司已经实现两职分离,只有少数公司仍采用两职合一。

2.相关性分析。

本文主要对变量采用了皮尔逊检验法,得出各自变量之间的线性相关关系都较小,对回归分析影响较小,且各自变量与因变量之间相关关系较大,其中董事会规模、独立董事比例、两职分离都在0.01级别下,与内部控制缺陷修复情况显著相关;股权集中程度则在0.05级别下,与内部控制缺陷修复情况呈显著相关性。

3.回归性分析。

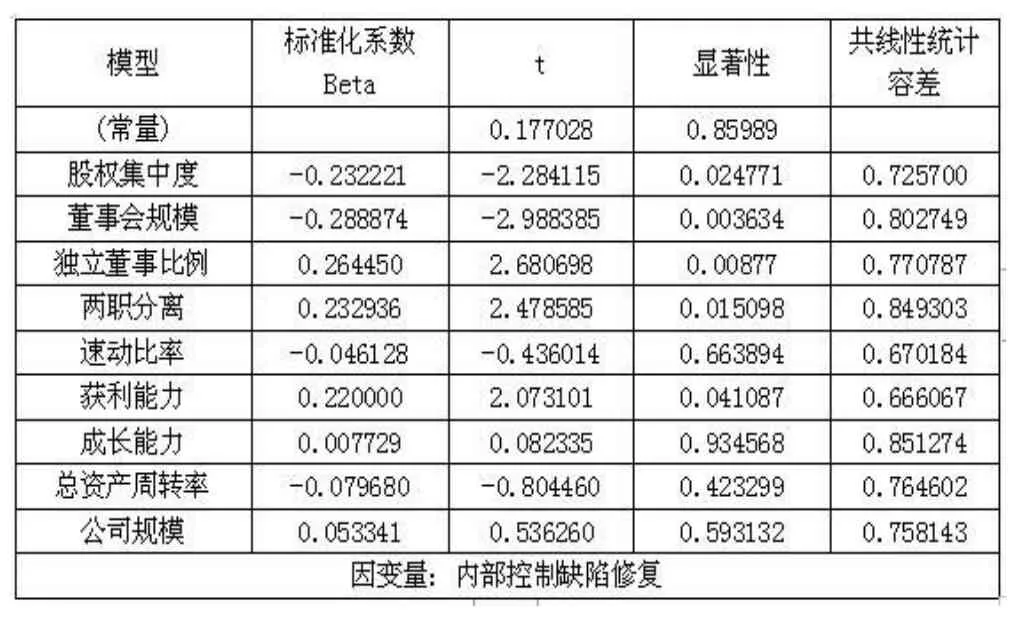

表二:回归性分析结果

表二实证结果显示,股权集中度对内部控制缺陷修复呈负相关,β1=-0.232,P=0.00248<0.1,假设1成立;董事会规模对内部控制缺陷修复呈负相关,β2=-0.289,P=0.0036<0.1,这表明假设2成立;独立董事比例对内部控制缺陷修复呈正相关,β3=0.264,P=0.0088<0.1,这表明假设3成立;两职分离程度对内部控制缺陷修复呈正相关,β4=-0.2329,P=0.0151<0.1,表明假设4成立。

4.稳健性检验。

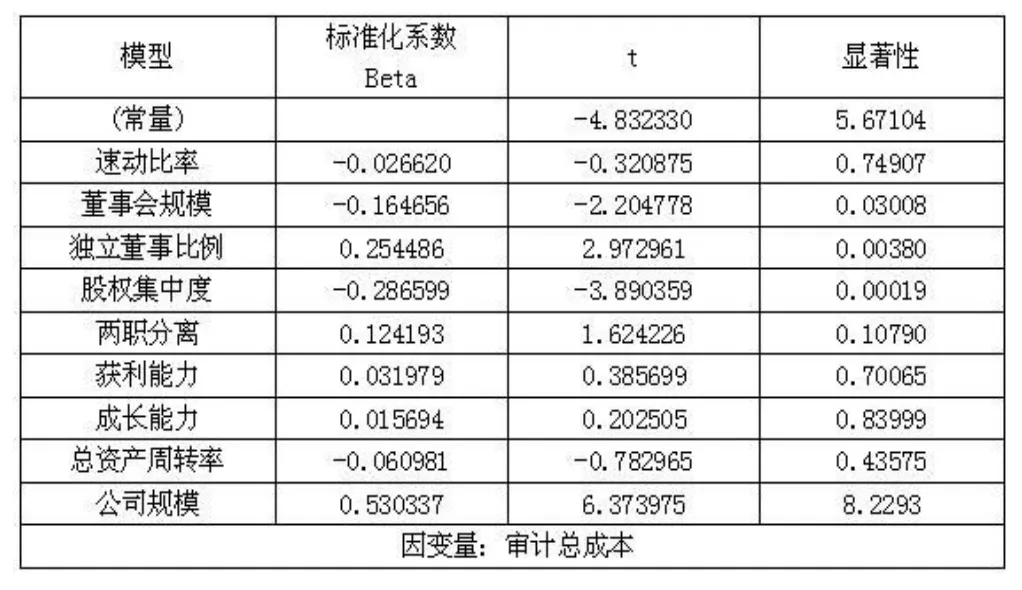

表三:稳健性检验分析:

为检验结果的稳定性,在所建模型中将审计总成本作为因变量进行了进一步的检验。根据佘晓燕,白瑾瑜(2019)文中所提出观点,审计总成本与内部控制缺陷呈正相关的关系,以此作出假设,认为审计总成本作为因变量应用于本文模型中同样适用。将相关数据统计并剔除异常数据后,用线性回归进行稳定性检验(见表三),通过与回归结果对照,发现,主要变量系数的符号不变,显著性水平变化不大,通过了稳健性检验。

5.结论与建议。

(一)结论

研究董事会特征的股权集中度、董事会规模、独立董事比例和两职分离程度四个角度与内部控制缺陷之间的相关性。本文选取2014——2018的数据,从而使结论更具有时效性和现实指导意义。通过实证分析检验得出以下结论:股权集中度和董事会规模对内部控制缺陷修复呈负相关,独立董事比例和两职分离程度对内部控制缺陷修复呈正相关。

(二)建议

1.对于国有上市公司而言,“一股独大”的问题较为严重,因而国有上市公司应建立适度分散的股权结构,从而避免“所有权缺位”、“内部人控制”等缺陷。

2.控制董事会规模,规模越大,对公司管理者的监管难度和管理成本也越大,董事会的决策效率同时也会降低。

3.提高独立董事比例,完善独立董事制度,保障“一股独大”股权结构下的中小股东的利益。

4.严格实行两职分离的管理制度,保持董事会的独立性,加强了董事会的监督职能,并建立有效的竞争和激励机制。

猜你喜欢

中国出版(2022年15期)2023-01-11

天津医科大学学报(2021年1期)2021-12-05

中国管理信息化(2021年23期)2021-11-22

英语文摘(2020年11期)2020-02-06

法制博览(2018年23期)2018-01-23

中国医学影像技术(2017年11期)2017-01-16

现代财经-天津财经大学学报(2016年6期)2016-12-01

现代财经-天津财经大学学报(2016年6期)2016-12-01

能源(2016年3期)2016-12-01

考试周刊(2016年63期)2016-08-15