ARIMA模型在我国居民消费价格指数的实证分析

2020-06-12 11:41方羽

行政事业资产与财务 2020年10期

关键词:ARIMA模型

方羽

摘 要:本文关注我国居民消费价格指数,结合我国1985-2018年数据对居民消费价格指数进行ARIMA模型的拟合并预测2019年我国居民消费价格指数,并结合实际情况,提出一些意见和建议。

关键词:HP滤波法;ARIMA模型;居民消费价格指数

居民消费价格指数(CPI),是一个反映居民购买一般消费品和服务的价格水平变动情况,属于一种宏观经济指标。且其变动率在一定程度上反映了我国经济发展的通货膨胀或紧缩程度,是关系国计民生的一项重要指标。关注居民消费价格指数,关注其变动发展情况是反映我国物价水平的重要方面。

一、我国居民消费指数基本情况

自1985年以来,我国居民消费价格指数(上一年=100)不断变动,但整体基本维持在100以上,及较上一年有所增长,34年来平均居民消费价格指数为105.27。在2000年以前,我国居民消费指数变动很明显,1985?994年呈现先增长后下降再急速增长的态势,且于1994年达到近34年来的峰值124.1。1995?998年持续下降,且将至近34年的最小值,仅98.6。2000年以后的居民消費指数变动明显不如2000年以前大,但仍有起伏波动。2012年以后居民消费指数趋于稳定但仍有小幅变动。

二、HP滤波法

(1)数据来源。本文数据源自《中国统计年鉴》(2000?019年)选择1985?018年的居民消费指数数据(上一年=100),共计34个数据,其中1985?016年用于拟合模型,2017和2018年数据用于模型检验。

(2)HP滤波法实证分析。利用HP滤波法,可将居民消费指数数据可以看作由趋势成分和波动成分两者组成的,通过设定一个损失函数,并结合事先给定的 取值,使损失函数最小化,将居民消费指数数据分解为趋势成分和波动成分,前者代表CPI指数的长期变动,后者代表CPI指数的短期波动。结合一般经验,可以将年度数据的 取值定为100。

通过图1可知,我国居民消费价格指数的长期变动趋势呈现先增后减的趋势,且无明显的周期波动特征。

三、建立ARIMA模型

1.平稳性检验

利用ADF检验对经过HP滤波法分解的数据进行平稳性检验,在1%的显著性水平下不拒绝原假设,认为该序列存在单位根,随后对该序列进行一阶差分再进行含有常数项和时间趋势项的ADF检验,检验结果P值为0.001,即在1%的显著性水平下拒绝原假设,认为一阶差分序列不存在单位根,因此可以确定该序列是一阶单整序列。

2.模型识别

首先,对经过HP滤波法分解的居民消费价格指数的数据进行一阶差分,再观察一阶差分序列的序列相关图,通过序列相关图可知存在序列相关,即可以进行进一步模型拟合。

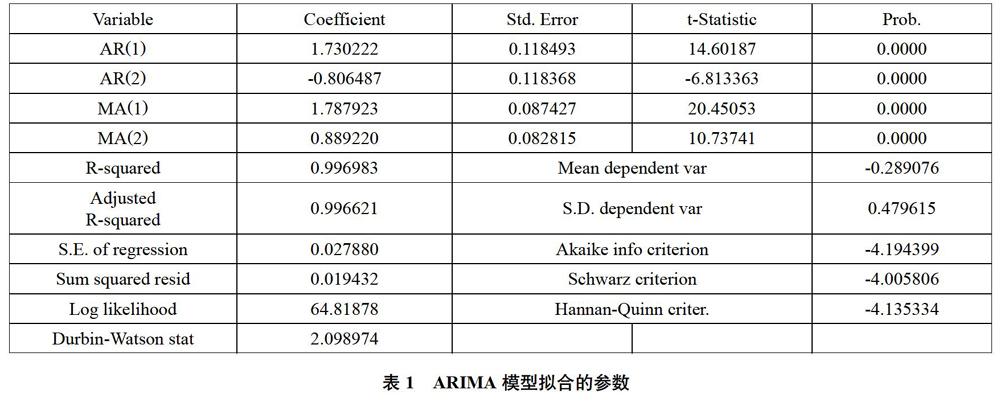

然后,进行具体模型的拟合,如表1可以看出模型参数的p值基本等于零,说明参数显著,R2和调整后的R2都在99%以上,且AIC与SC的值较其他ARIMA模型均相对较小。故我们可以选择ARIMA(2,1,2)进行拟合。

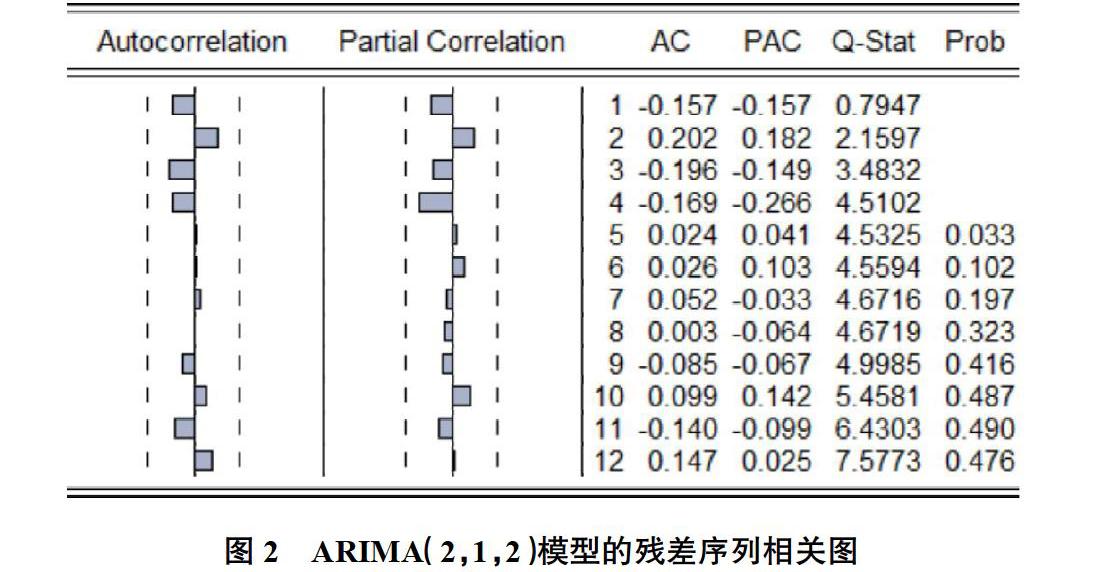

最后,绘制ARIMA(2,1,2)模型的残差序列相关图,结果如图2所示,残差的自相关和偏自相关系数都在置信区间内,即模型的残差不存在序列相关。说明上述模型已经很好地解释了变量的特征,拟合情况整体良好,可以进行下一步的预测。

四、预测

用构建的ARIMA(2,1,2)模型对2017?018年的居民消费价格指数进行预测,具体结果如表2所示。将实际值与预测值进行对比,发现整体预测误差不大,预测效果良好,可以利用该模型对2019年我国居民消费价格指数进行预测。预测值为101.73。但同时,ARIMA模型随着预测时间的延长,预测的误差可能会增大,因此在进行预测时要不断更新数据,实时跟进。

表2 预测值与实际值对比

五、结论

(1)近些年来,我国居民消费价格指数较2000年以前变动幅度有明显变小的趋势,这与我国坚持积极进行宏观经济调控密不可分,在保证全国经济 “高质量、高水平”发展的基础上,关注居民消费价格,稳定物价,切实保障居民利益。

(2)通过ARIMA模型对我国2019年居民消费价格指数进行预测,结果为101.73,较之前相比,整体也呈稳定状态,预测结果显示未来一年我国居民消费价格基本稳定,物价水平整体上不会出现大幅度波动。从一定程度上反映了我国经济平稳运行的态势。

参考文献

1.杨颖梅.基于ARIMA模型的北京居民消费价格指数预测.统计与决策,2015(04).

2.朱威,钟惟剑.ARMA模型在居民消费价格指数预测中的应用.金融经济,2008(16).

3.陈娟,余灼萍.我国居民消费价格指数的短期预测.统计与决策,2005(04).(责任编辑:王文龙)

猜你喜欢

现代商贸工业(2016年22期)2016-12-27

电子技术与软件工程(2016年20期)2016-12-21

时代金融(2016年29期)2016-12-05

商(2016年29期)2016-10-29

商(2016年27期)2016-10-17

商(2016年19期)2016-06-27

商(2016年5期)2016-03-28

中国市场(2016年1期)2016-03-11