我国银行业商誉会计处理探析

2020-06-10 04:53上海银行马旋灵

绿色财会 2020年3期

○上海银行 马旋灵

一、商誉会计处理外部要求

(一)会计准则要求

1.初始确认。《企业会计准则第6号——无形资产》(以下简称“6号准则”)第2条规定“企业合并中形成的商誉”适用《企业会计准则第20号——企业合并》(以下简称“20号准则”),第11条明确不能确认“企业自创商誉”为无形资产。20号准则第13条定义商誉为“购买方对合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额”。

2.后续减值。6号准则第2条规定“企业合并中形成的商誉”适用《企业会计准则第8号——资产减值》(以下简称“8号准则”)。20号准则第13条规定商誉后续需要减值。8号准则第4条明确企业合并形成的商誉,“无论是否存在减值迹象,每年都应当进行减值测试”;第23-25条规范了商誉减值的具体处理,特别是第23条明确“至少应当在每年年度终了进行减值测试”。

3.附注披露。20号准则第19条规定企业合并发生在当期的期末,购买方应当在附注中披露“商誉的金额及其确定方法”。8号准则第30-31条规范了商誉减值的披露,特别是规定了分摊到某资产组的商誉价值重大时,应披露“分摊到该资产组的商誉的账面价值”、“采用的关键假设及其依据”等信息。

(二)外部监管规定

1.证监会。证监会于2018年11月发布《会计监管风险提示第8号——商誉减值》(以下简称“8号提示”),提示上市公司“应严格按照《企业会计准则第8号——资产减值》的规定进行商誉减值测试,不得忽略或错误地实施减值测试程序”,主要提示3方面监管风险:商誉减值的会计处理及信息披露风险、商誉减值事项的审计风险与商誉减值事项相关的评估风险。

2.地方证监部门。由于2019年初百余家上市公司发布了商誉减值的业绩报告,证券交易所发布大量关注函和问询函,各地证监局开始聚焦商誉减值监管。北京证监局于2019年3月召开的2019年辖区上市公司监管工作会议,要求上市公司“主动承担化解商誉风险的主体责任”,“对商誉减值等重点问题予以关注”。2019年11月上海证监局发布《上海证监局会计监管通讯(2019年第2期)》,通报上海辖区商誉减值检查中发现的审计、评估、内控方面的问题。2019年11月广东证监局举办的上市公司财务总监培训交流会,对商誉会计处理准则要求以及可能存在的问题进行剖析讲解,重点讲解商誉减值过程中出现的典型问题。2019年3月深圳证监局召开辖区2019年上市公司董事长培训班,要求防控高商誉减值的重大风险隐患,将实施现场检查重点关注商誉减值问题。

3.财政部。2019年3月25日财政部召开证券资格会计师事务所年报审计风险警示会,就上市公司计提商誉减值事项提示审计风险,将“选取部分商誉审计项目开展专项检查”,“对情节恶劣、影响面广的违法违规案件将依法严肃处理并公开曝光”。财政部监督检查局相应于2019年3月发布《关于进一步加强商誉减值监管的通知》(财监便〔2019〕23号),要求各专员办“加强上市公司商誉减值监管”。

二、我国银行业商誉会计处理现状

(一)初始确认

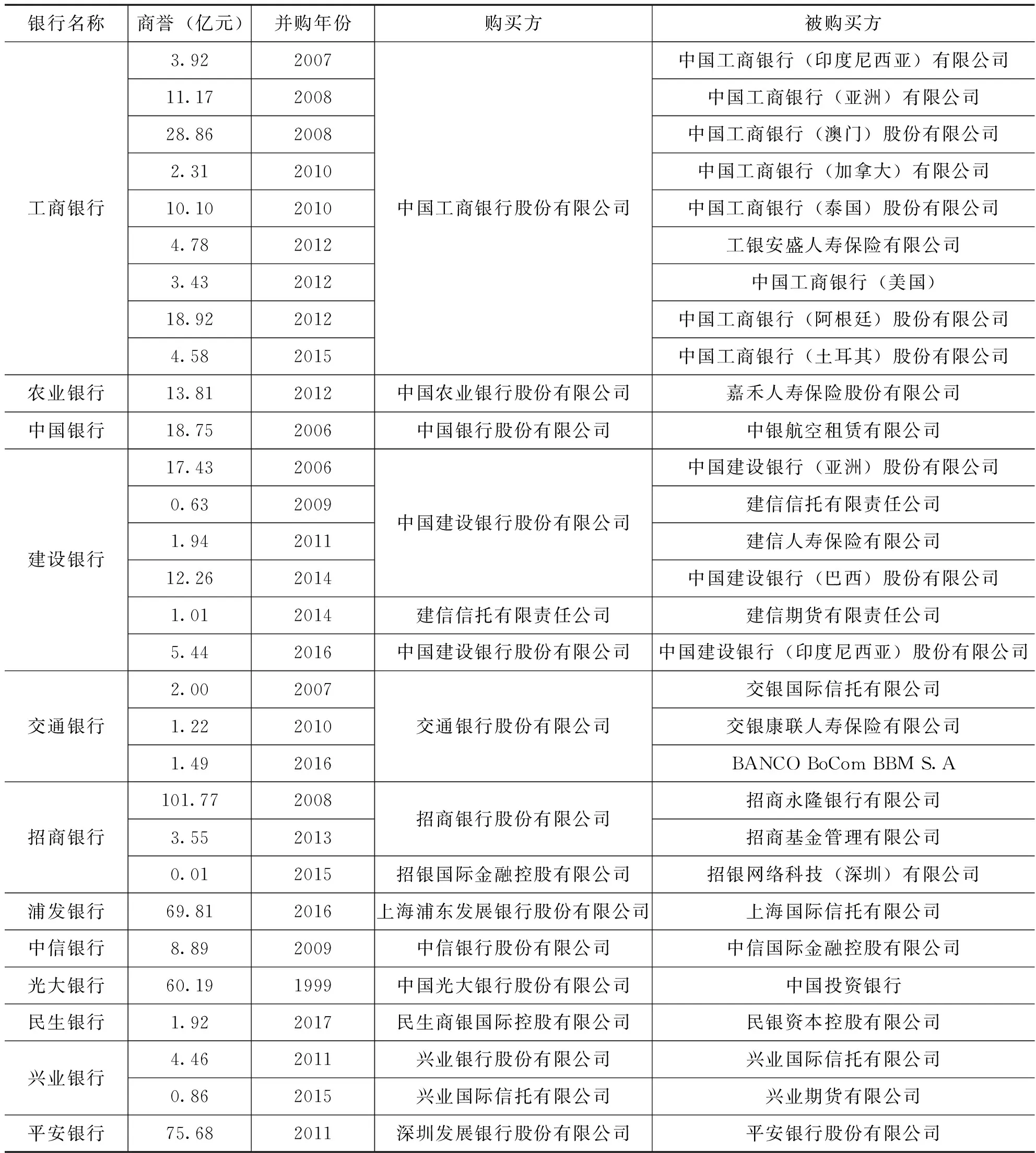

我国银行业自21世纪以来开展了众多并购活动,相应在财务报表上确认了商誉,如表1所示。购买方主要是国有银行和实力较强的股份制银行,被购买方主要是境外银行和境内非银行金融机构。

表1 我国银行业商誉初始确认及形成情况

2.后续减值。目前我国银行业只有招商银行和光大银行在商誉的后续计量中计提了减值。招商银行于2008年末对收购招商永隆银行形成的商誉进行了减值测试,确定计提减值准备5.79亿元,商誉账面价值由101.77亿元变为95.98亿元。光大银行没有披露其2005年以前的财务报表,其2005年财务报表显示期初就有商誉减值准备47.38亿元,属于接收中国投资银行形成的商誉。

3.附注披露。各银行的附注披露主要分为3种情况。第一种是附注披露得较为翔实的招商银行、浦发银行等,既披露商誉的明细构成和形成原因,也披露商誉减值所用的预测期、稳定期的增长率和折现率;第二种是附注披露得相对简略的建设银行、中国银行等,只文字描述商誉的主要构成,并不提供商誉明细构成和减值具体数据;第三种是附注披露得最为简略的工商银行、民生银行等,既不说明商誉构成及形成原因,也不披露减值数据。

民生银行、中信银行等股份行并购事项较少且金额重大,即使财务报表不提供商誉相关情况,也可以通过互联网搜索查出商誉形成原因。但工商银行、中国银行等国有银行并购事项较多、公司结构复杂,难以有效了解商誉全貌。工商银行官网财务信息仅上溯至1998年,即使逐年了解其并购情况,依旧有约12亿元商誉难以确定其形成原因。中国银行官网财务信息仅上溯至2004年,多年以来商誉均只披露一句“主要包括于2006年对中银航空租赁有限公司进行收购产生的商誉2.41亿美元”,考虑到其商誉总计约26亿元人民币,约有10亿元商誉无从得知。

三、落实商誉会计处理外部要求的评估

(一)会计准则要求

1.初始确认。对照21世纪以来我国银行业的并购案例,发现仅工商银行向标准银行伦敦控股有限公司收购标准银行公众有限公司(1987年成立的一家从事全球商品交易和金融市场业务的英国银行)未出现在工商银行的商誉中。经进一步调查,了解到工商银行于2015年支付42.51亿元合并成本收购工银标准银行公众有限公司60%的权益,但合并成本小于按比例获得的工银标准银行公众有限公司可辨认净资产公允价值4.87亿元。20号准则第13条规定购买方对合并成本小于合并中取得的被购买方可辨认净资产公允价值份额的差额计入当期损益,即负商誉无需确认为商誉资产。因此工商银行的会计处理符合准则规定。

2.后续减值。招商银行2002年4月在上海证券交易所上市、2006年9月在香港联合交易所上市,2008年度财务报表已经过毕马威会计师事务所的审核,商誉减值处理应无问题。光大银行2010年8月在上海证券交易所上市、2013年12月在香港联合交易所上市,包含商誉减值的财务报表已经过证监会发审委、联交所上市部及毕马威会计师事务所的审核,商誉减值处理应无问题。

3.附注披露。针对20号准则第19条“商誉的金额及其确定方法”的披露,仅要求在“企业合并发生当期的期末”,没有要求在商誉存在的各个会计期间披露。针对8号准则第30-31条“分摊到该资产组的商誉的账面价值”、“采用的关键假设及其依据”等信息披露,均设置了分摊到某资产组的商誉价值重大的前提,因此如果银行判断不重大,可以不做披露。工商银行、民生银行等作为上市银行,其披露及相关判断应经过审计师审核,商誉附注披露应无问题。

(二)外部监管规定

经比对会计准则和外部监管规定,只有证监会为落实《公开发行证券的公司信息披露编报规则第15号——财务报告的一般规定(2014年修订)》(证监会公告〔2014〕54号),对商誉减值提出了额外3项披露要求:①“应充分披露商誉所在资产组或资产组组合的相关信息”;②“详细披露商誉减值测试的过程与方法”;③“形成商誉时的并购重组相关方有业绩承诺的,应充分披露业绩承诺的完成情况及其对商誉减值测试的影响”。对照这3项要求,只有招商银行、浦发银行及平安银行3家提供了实际相关披露。

1.资产组信息。3家银行均在财务报表附注中披露了资产组的构成信息。招商银行分为招商永隆银行有限公司、招商基金管理有限公司及招银网络科技(深圳)有限公司3项资产组;浦发银行分为上海信托国际有限公司及其子公司上投摩根基金管理有限公司、上海国利货币经纪有限公司、上信资产管理有限公司4项资产组;平安银行分为东区、南区、西区、北区及信用卡5项资产组。

2.减值测试信息。3家银行资产组的可收回金额均按照资产组的预计未来现金流量的现值确定;预计未来现金流量均根据管理层批准的5年期(同业其他银行也有用3年期或10年期的情况)财务预算为基础的现金流量预测来确定。浦发银行还披露了上海信托国际有限公司在预测期的增长率,如2018年末为8.14%。稳定期增长率主要是文字阐述:招商银行描述为“不超过资产组所在行业的长期平均增长率”;浦发银行直接披露为3%,认为“与行业报告所载的预测数据一致,不超过各产品的长期平均增长率”;平安银行描述为“不大于各资产组经营地区所在行业的长期平均增长率的相似的增长率”。现金流折现采用的是反映相关资产组特定风险的税前贴现率。3家银行均披露具体数据,以2018年为例,招商银行分别以12%和14%作为招商永隆银行有限公司和招商基金管理有限公司的折现率,浦发银行分别以16.76%和14.36%—17.70%作为上海信托国际有限公司和其子公司的折现率,平安银行以12.76%作为折现率。

3.业绩承诺信息。3家银行在并购中均无业绩承诺,因此该条均不适用,无需披露相关情况。

四、建议与启示

(一)减值工作建议

针对外部监管关注的商誉减值工作,我国银行业可以根据各银行能力选择不同的实现路径。

1.银行独立开展商誉减值测试。能力较强的银行可以按照会计准则要求独立实施商誉减值的评估分析程序,对商誉相关资产组的资料和数据进行分析,选取合适的评估方法、模型与参数,得出恰当的结论。经审计师审查与核实后,银行按会计准则和外部监管要求进行披露。

2.银行为主,辅之以评估机构咨询。能力中等的银行外聘评估师作为专家协助开展商誉减值测试部分工作或全部分析工作,并提供咨询性意见,为银行开展的商誉减值测试工作提供参考。银行审阅评估师的工作成果,结合自身的分析,形成商誉减值测试最终结论。经审计师审核银行有关工作后,银行按规定进行披露。

3.银行负会计责任,评估机构承办。能力较弱的银行外聘评估师作为专家开展全部的商誉减值测试工作。评估师根据评估准则要求提供商誉减值测试的结果,出具评估报告阐述鉴证性意见。银行审阅评估师的工作成果形成商誉减值测试最终结论,审计师认可评估报告后,银行按规定进行披露。

(二)并购方向启示

从我国银行业商誉的初始确认看,主要有两点并购方向上的启示。

1.多元化发展。我国银行业不但并购了境外的金融公司、个人金融及与金融市场等主业相关的商业银行,而且并购了证券、基金、保险、投行、直投等非银行金融企业,特别是中国银行还并购了新加坡飞机租赁公司,现名为“中银航空租赁有限公司”,该飞机租赁公司是在新加坡成立的亚洲最大的飞机经营性租赁企业,为中国银行进入飞机租赁领域提供了坚实的平台。飞机虽然单价较高,但银行业具备资金负担能力,公司并购具有协同效应。中国银行通过为航空公司提供经营性租赁、飞机资产管理和结构性融资,可以带动在航空领域信贷业务、中间业务、投资银行业务和保险业务的发展,增强国际化、全球化、多元化领域合作。

2.科技金融。招商银行还并购了招银融博科技有限公司,现名为“招银网络科技(深圳)有限公司”,该公司拥有深圳、杭州、成都三个分支机构,主要业务是开展计算机软硬件技术开发和销售,通讯设备、办公自动化设备的销售及电脑技术信息咨询。作为招商银行的软件中心,招银网络科技(深圳)有限公司集金融、办公、管理和数据等软件产品的开发、测试、运行、培训和支持推广等任务于一体,核心业务是为招商银行全球化发展提供强有力的软件开发及技术支持,担负着招商银行电子信息化的重任。我国银行业面临着数字化转型的压力,并购科技金融公司不失为实现数字化获客、经营、风控的有效方式。

猜你喜欢

数学物理学报(2020年1期)2020-04-21

今日财富(2020年4期)2020-03-24

理财·市场版(2019年8期)2019-09-10

股市动态分析(2019年2期)2019-08-16

商周刊(2017年8期)2017-08-22

商周刊(2017年7期)2017-08-22

现代苏州(2017年5期)2017-03-13

现代苏州(2017年1期)2017-01-18

系统工程与电子技术(2016年7期)2016-08-21

共产党员(辽宁)(2015年24期)2015-10-18