高溢价并购视角下的商誉减值

——以远方光电为例

2020-06-10 04:53新疆财经大学会计学院姚文英吴澜玉波

绿色财会 2020年3期

○新疆财经大学会计学院 姚文英 吴澜玉波

一、引言

目前我国经济发展的两个主要任务是寻求新的增长动能和防范化解重大风险。十九大报告也对当前我国的经济形势做出了明确判断,我国正处于转变经济发展方式的阶段,发展方式已经从高速增长逐步转向高质量发展。2017年末的中央经济工作会议明确了以后三年的主要任务是“三大攻坚战”,且“防范化解重大风险”是核心任务。并购重组作为促进我国经济发展的一种手段,可以优化市场的资源配置,提高资源的使用效率。并购已经成为国家经济发展重大战略和实体经济的重要内容。目前选择并购作为扩张手段的上市公司数量逐步增加,且并购的规模和交易的金额也有逐渐上升的趋势。

随着我国资本市场竞争的不断加剧和产业转型升级的需求增加,政府也在为市场经济营造良好的政策环境,因此,我国资本市场的上市公司为了扩大企业规模不断进行并购,且并购成为公司进行扩张的主要手段。由于协同效应和规模效应的存在,一般情况下认为并购后企业规模扩大,其未来的经济利益也会增加,并购方在进行企业并购时支付的金额通常会高于被并购企业净资产账面价值。大规模的溢价并购使我国资本市场的经济发展更加活跃,但高溢价并购会产生巨额的商誉资产,并购后企业面临商誉减值的风险。溢价并购中有非理性因素的存在,一方面是管理层因代理问题过度支付和专业知识判断偏差,另一方面溢价并购形成的商誉不需要每年计提折旧,而商誉减值有较大的人为操纵空间,使得溢价并购形成的商誉资产具有较高的不确定性。有学者研究发现,当并购支付的溢价在20%以下时,我们称之为并购成功,因为此时的并购很大程度上能为企业带来经济利益;当并购方支付的金额大于被并购方可辨认资产公允价值的1.5倍时,亏损的可能性较大,甚至会导致企业破产。

近几年,很多溢价并购的企业开始出现巨额商誉减值现象,2018年多家企业的年报显示计提了大额的商誉减值准备,主要原因是在并购过程中支付了过高的溢价,高估了被并购企业的净资产和预期给并购方带来的经济利益。因此,有必要研究高溢价并购产生的商誉减值风险。

二、远方光电公司简介及并购过程

(一) 公司简介

杭州远方光电信息股份有限公司于1993年成立,简称“远方光电”,于2012年3月在深圳证券交易所挂牌上市,股票代码为300306。远方光电在智能检测识别方面有很多核心技术,经营计算机软件、电压表等业务,服务于工业和交通等众多行业,2013和2014连续两年被评为福布斯中国最具潜力的上市公司100强,荣获多项科技产品奖,其产品大量销往发达国家。

(二) 并购过程

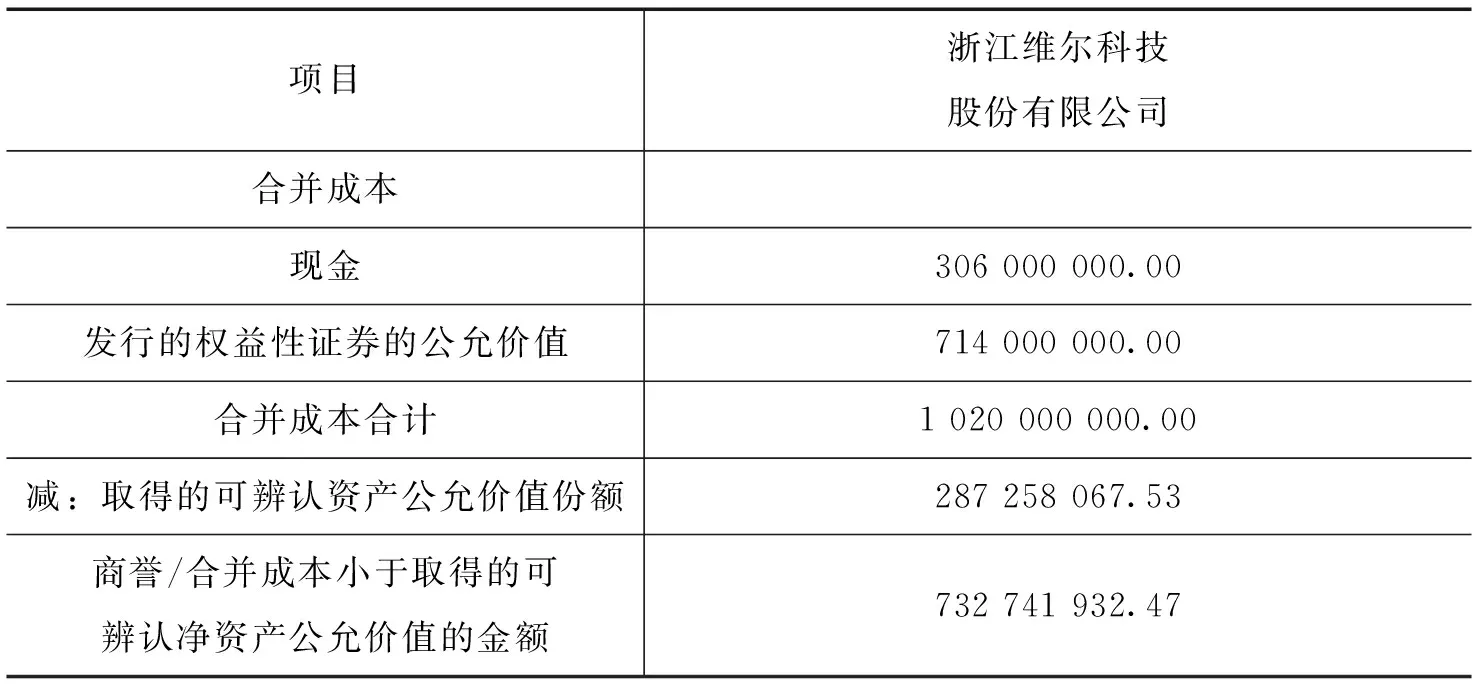

2016年11月,远方光电公司以10.2亿元购买浙江维尔科技股份有限公司100%的股权,以发行股份和现金的方式支付,发行股份71400万元,占交易总对价的70%,支付现金 30 600 万元,占交易总对价的30%,取得可辨认资产公允价值为 287 258 067.53元,形成商誉 732 741 932.47元,具体合并成本如表1所示。2016年12月,维尔科技的全部股权已经过户到远方光电公司名下,发行的新增股份于2016年12月30日上市,收购维尔科技工作全部完成,截至报告期末,维尔科技成为远方光电的全资子公司,总股本由 240 000 000 股增加至 287 473 405股,注册资本由 240 000 000元增加至 287 473 405 元。

表1 2016年远方光电合并成本及商誉 单位:元

2017年5月10日公司第三届董事会第八次会议审议通过,公司全资控制企业远方慧益收购慧景科技公司812.30万股股份,收购后远方慧益持有慧景科技 35.01%的股份,另外还通过其他方式取得慧景科技10.61%的股份,公司实际拥有慧景科技45.62%的表决权和控制权。2017年远方光电的合并成本为 70 549 521.50元,以现金支付,取得的可辨认资产公允价值份额为36 086 099.72元,形成商誉 34 463 421.78元,具体合并成本如表2所示。

表2 2017年远方光电合并成本及商誉 单位:元

三、 远方光电公司高溢价并购商誉减值分析

远方光电2016年对维尔科技进行收购时,属于非同一控制下的企业合并,维尔科技公司拥有较好的市场前景及较强的盈利能力,其市场价值远远高于其可辨认净资产的公允价值,形成了大量的商誉,金额为 732 741 932.47元,占总资产的比例为31.95%。

截至2017年12月31日,杭州远方光电信息股份有限公司收购子公司共产生商誉7.67亿元,其中包括2016年收购维尔科技形成商誉 732 741 932.47元,2017年收购慧景科技形成商誉 34 463 421.78元。合并层面计提维尔科技商誉减值准备 11 581.31 万元,商誉较上年期末减少11.1%,2017年末商誉占总资产的比重较2016年也有所减少,2016年末商誉占总资产的比重为31.95%,2017年末商誉占总资产的比重为28.67%,占比减少3.28%,导致商誉占总资产比重减少的主要原因是收购维尔科技形成的商誉出现了减值现象,截至2017年12月31日,上述商誉账面价值为 651 392 259.01元。未来若维尔科技公司、慧景科技公司的发展前景、预计盈利情况等无法实现,上述交易形成的商誉可能存在进一步减值情形,进而给公司经营造成不利影响。2018年由于发生了变故,远方光电已经失去对慧景科技的控制,商誉账面原值也发生了变化,企业合并形成的商誉原值减少 34 463 421.78 元。

2019年4月25日,远方光电发布年报,2018年亏损4.85亿元,查看2018年前三季度年报,远方光电的净利润为117.64万元,而年末突然巨亏,主要原因是本期计提维尔科技商誉减值所致,2018年计提减值准备 616 928 837.23 元,年报披露巨亏给远方光电带来很大的负面影响。2018年末,远方光电商誉账面余额为7.33亿元,计提减值准备7.33亿元,并购成本为10.2亿,才三年就发生减值7亿多,可谓并购后遗症凸显。远方光电2012年在创业板上市,2012年至2017年合计净利润为3.96亿元,按规定不予弥补此次亏损。

四、 远方光电公司商誉减值的原因分析

业绩承诺未达标是造成远方光电公司出现商誉减值现象的主要原因。2016年收购维尔科技时,根据相关协议规定,承诺2016年维尔科技实现的归属于母公司的净利润至少为 6 800 万元,并且经双方协商同意后达成一致意见:若维尔科技的业绩低于承诺的90%,将按照承诺业绩与实际业绩的差额对远方光电公司进行补偿。根据相关年报数据显示,2016年维尔科技的实际净利润为 6 281 万元,占承诺业绩的91.88%,比承诺业绩低516万元,但超过了90%,因此维尔科技不需要对远方光电进行业绩补偿。对远方光电来说维尔科技既没有达标承诺业绩,又没有对其进行补偿,导致后续的商誉计量出现减值现象。2017年维尔科技的业绩承诺为 8 000 万元,但2017年年度报告显示维尔科技归属于母公司的净利润为 6 483 万元,占承诺业绩的81.04%,合并报表层面远方光电要对收购维尔科技形成的商誉计提减值准备 11 581.31 万元。2018年维尔科技的业绩承诺为 9 500 万元,2018年的年度报告显示实际净利润为 -1 445.96 万元,不但没有实现预期业绩,反而亏损1千多万元。由于2016—2018年维尔科技均未完成业绩承诺,且2018年业绩大幅度下滑,出现亏损现象,对2018年商誉减值测试的影响较大,导致收购维尔科技形成的商誉出现巨额减值。

高估被并购企业的资产价值也是出现商誉减值现象的原因之一。2016年远方光电公司以 1 020 000 000.00 元的价格收购维尔科技公司,其中取得的可辨认资产公允价值份额为 287 258 067.53元,商誉为 732 741 932.47元,商誉占总收购价格的71.84%,溢价率为255.08%,并购形成的商誉远远高于取得的可辨认资产公允价值,可见远方光电对维尔科技的资产价值估计过高,而且维尔科技被收购后三年的经营业绩也不容乐观。2017年远方光电公司又以 70 549 521.50 元的价格收购慧景科技公司,其中取得的慧景科技公司可辨认资产的公允价值为 36 086 088.72元,商誉价值为 34 463 421.78元,商誉占总收购价格的48.85%,溢价率为95.50%,此次远方光电对慧景科技的收购形成的商誉几乎和取得的可辨认资产的公允价值相等。根据相关学者的研究,并购溢价超过50%时,并购企业就很可能出现亏损。显然远方光电对维尔科技和慧景科技的并购溢价远远高于50%,对被并购方的资产价值过于高估,商誉资产的不确定性较高,导致出现后续商誉减值现象。

五、避免高溢价并购后商誉减值的相关建议

(一) 正确评估标的资产价值,合理确认商誉

改革开放以来,我国经济有很大的发展空间,此时企业并购浪潮逐步兴起,巨额商誉也随之产生。在确认企业的商誉时,应当合理确认被并购企业为本公司带来的潜在经济利益。远方光电就是高估了维尔科技和慧景科技的资产价值,支付了过高的并购溢价,高估了其未来的经济利益,导致出现巨额商誉减值现象。因此在进行企业并购时要对被并购方的资产价值进行合理有效的评估,应当结合其盈利能力、成长能力和偿债能力,谨慎选择估值方法,正确评估其资产的价值,合理确认商誉,以保障并购方资产的安全性,避免给企业带来损失。

(二) 抑制高业绩承诺行为,防范商誉减值风险

2016年远方光电公司在对维尔科技进行收购过程中,维尔科技原股东对维尔科技未来三年的经营业绩做出了承诺,但一般被并购方都会高估业绩。被并购企业有潜在的经济价值,并购商誉会给企业带来超额经济利润,但也不可避免的会出现商誉减值现象。商誉作为企业并购方支付交易价格的一部分,在进行并购时,被并购企业经常会高估自己的业绩,从而提高自身资产的价值,对并购方做出不合理的业绩承诺,因此应当抑制企业的这种高业绩承诺的行为。

被并购企业较高的业绩承诺不能真实反映其盈利水平。如果业绩达不到预期水平,会导致并购商誉存在减值风险,进而影响并购企业的净利润,给外部投资者传递负面消息。企业在进行并购之前,要深入分析被并购企业的利润质量,要从真实性、波动性、成长性、持续性和含金量方面进行深入地分析。除此之外,要提高警惕,制定相应措施及时应对高业绩承诺给企业带来的风险,加强风险防控管理,同时还应关注国家政策导向,将企业并购的商誉减值风险降到最低。

六、结语

本文通过以远方光电公司为例,研究得出企业高溢价并购之后通常会出现后遗症——商誉减值,这是很多并购企业普遍存在的现象。一次不合理的溢价并购就会吞噬了上市公司几年来的全部净利润,值得引起资本市场其他有并购计划公司的关注。因此当企业进行并购时要合理评估被并购企业的各项财务指标,关于业绩承诺要考虑是否符合实际情况,对被并购方的资产价值要谨慎评估,避免过高估计其未来预期的盈利能力,尽量支付合理的溢价,以免后续发生巨额商誉减值。同时监管部门也要对企业并购现象严加监管,维护经济市场的秩序,以保护投资者的利益。

猜你喜欢

华人时刊(2020年23期)2020-04-13

今日财富(2020年4期)2020-03-24

证券市场红周刊(2019年37期)2019-10-09

理财·市场版(2019年8期)2019-09-10

股市动态分析(2019年2期)2019-08-16

证券市场红周刊(2018年37期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

证券市场红周刊(2018年24期)2018-05-14

商业会计(2015年15期)2015-09-21

中国医学人文(2015年6期)2015-06-08