民国《会计杂志》文本挖掘及可视化研究

2020-06-10 12:02傅绍正张莉

中国注册会计师 2020年6期

傅绍正 张莉

一、引言

民国时期是中国会计发展史上的一个特殊时期(郭道扬和张美红,1992),有识之士融汇吸纳发达国家先进会计思想,切实参与会计改良及改革,推进会计学术研究,为我国现代会计学奠定了基础,在会计学术发展过程中发挥了承上启下的作用。民国时期遗留大量会计学文献,包括《会计杂志》《会计季刊》《公信会计月刊》等,且以《会计杂志》的资料最为完整,由国家图书馆完整扫描为缩微胶片,为研究该阶段会计学术发展提供了宝贵资料。目前民国会计文献的价值逐渐为学术界所关注,并已在文献搜集、整理、保护方面开展了系列工作,但相关的研究仍存在以下不足:一方面,以民国时期期刊内刊载的会计文献为研究对象的成果较少;另一方面,已有成果着重考察近代会计思想“西学东渐”的脉络(郭道扬和张美红,1992;宋丽智,2010;管静,2013),缺乏对民国时期重点会计学术期刊的深入文本挖掘,并利用科学方法展示会计学术研究的核心结构、整体知识架构、发展轨迹。

本文以1933-1936年8卷48期《会计杂志》460篇文献为研究对象,首先利用文本挖掘技术对文本题录进行预处理,抽取文本题录的描述性特征(名称、日期、字数、类型等)及语义性特征(作者、机构、主题、关键词、主要内容等),获得《会计杂志》文本题录的元数据。进一步利用Python、CitespaceV进行词频分析、关键词共现分析,以可视化手段对《会计杂志》相关研究进行整体分析。以期通过可视化方法更加细腻地展示民国会计思想的演进脉络及整体知识架构,进一步以历史视角挖掘《会计杂志》中所载重要文献的社会影响及历史贡献,对透过杂志所载内容了解民国时期会计审计事业近代化、中式簿记改良运动及阐释近代会计、审计思想的演进具有重要的理论意义。

二、《会计杂志》文本特征描述性统计分析

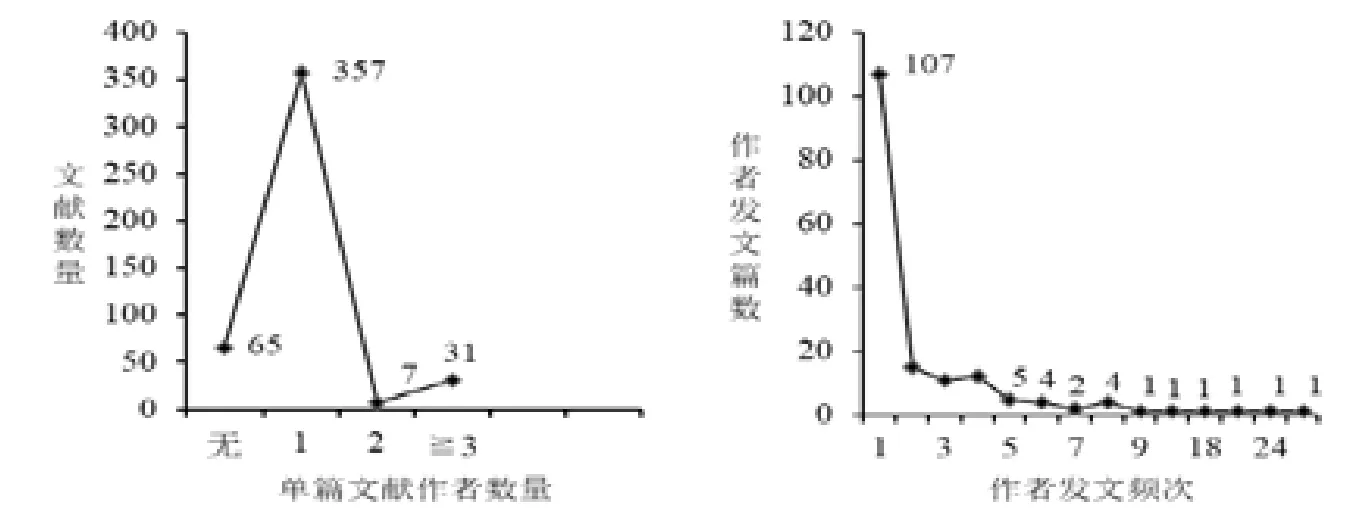

基于中国国家图书馆-古籍-民国中文期刊资源库,得到1933-1936年8卷48期《会计杂志》460篇文献文本,最终抽取出分析的基本数据单元包括论文标题、关键词(根据标题及文本研究内容聚类抽取)、作者、作者机构。初步描述性统计分析显示:《会计杂志》于1933年1月1日由徐永祚会计师事务所创刊,先后由徐永祚会计师事务所及中国会计学社刊行,文献数量呈现逐年递减趋势,由平均每期11篇降至平均每期8篇(图1),直至1937年因抗战爆发导致企业内迁、会计师事务所业务日益萎靡,杂志社因经济状况拮据最终停刊。《会计杂志》登载的主要文献类型包括会计研究论文(335篇)、会计书评(30篇)、会计著作论文翻译(30篇)、会计相关法规(25篇)、会计考试试题及解答(15篇)、会计消息或报道(25篇),内容丰富且具有较强的实用价值。460篇文献中65篇未标明作者,其余395篇文献共包括162位作者及4个机构(出版部、事务所、新华社、军政部),文献以独立发表为主(77.61%),合作文献数量较少(8.26%),且集中在会计著作论文翻译、会计考试试题及解答两部分(图2),主要译著包括《决算表之审查手续》《查账程序及例证》。作者发文篇数集中在1篇(64.46%),21位作者发表5篇以上文献(图2),高频作者包括陆善炽(50篇)、徐永祚(24篇)、事务所同仁(18篇)、谢允庄(13篇)、杨汝梅(10篇)、出版部(9篇)、蒋明祺(8篇)、沈宗范(8篇)、王澹如(8篇)、张心澄(8篇)、李梦白(7篇)、虞佑棠(7篇)、顾准(6篇)、潘士浩(6篇)、唐休武(6篇)、王文钧(6篇)、程养廉(5篇)、潘序伦(5篇)、闻亦有(5篇)、徐以楙(5篇)、张介源(5篇)(图3),高频作者机构来源包括徐永祚会计师事务所、立信会计师事务所、国民政府部门及国立大学。

三、《会计杂志》知识图谱结果与分析

(一)《会计杂志》的标题词频图谱

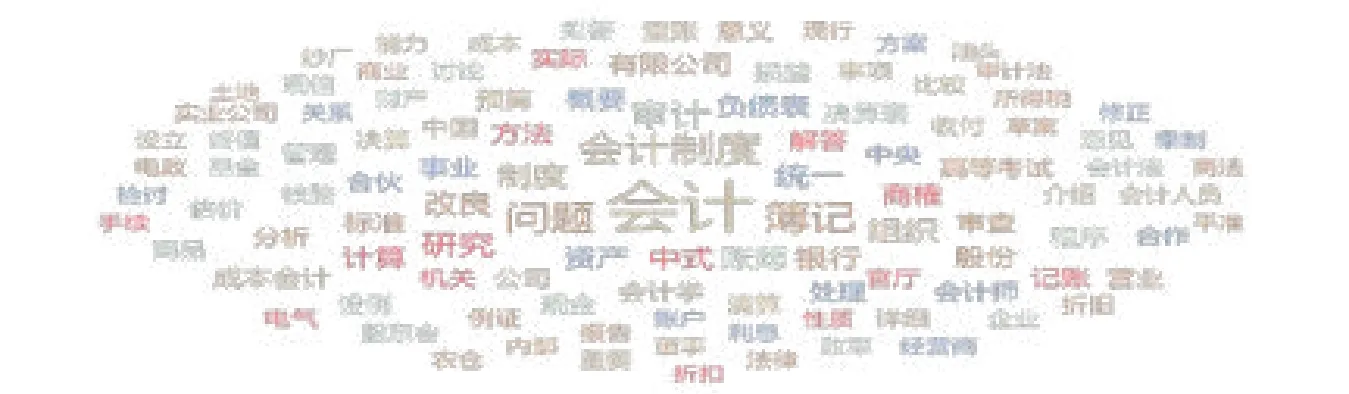

利用Python对文献标题进行词频分析显示,出现在文献标题中的高频词汇包括:会计、制度、会计制度、簿记、账簿、审计、改良、中式、银行、统一等(图4,表1),初步表明民国《会计杂志》研究热点集中在改良中式簿记(或会计)、统一会计制度、银行会计、审计等方面。徐永祚先生在发刊词中强调“会计学为处理财务之学科,财务之处理,其程序有三,即一为事前之设计,二为临事之计算及记录,三为事后之审查”(徐永祚,1933),《会计杂志》以“改良中国固有会计制度、介绍各国最新会计学说”为愿景,重点涵盖了会计学、簿记学及审计学等内容。

改良中式簿记运动是中国会计制度演进过程中的重大事件,对于改良中式簿记及中国官厅会计的研究内容贯穿于杂志始终,杂志第一卷第四期特设“改良官厅会计专号”、第三卷第一期特设“改良中式簿记专号”,对改良官厅会计的基本指导思想、基本理论、基本方法及基本方案进行系统研究,强调会计制度的统一性、账簿组织的规范性、账户体系的完整性及记账方法的科学性。银行会计是《会计杂志》第二大研究热点,杂志第二卷第五期特设“银行会计专号”,通过对银行会计科目、银行账簿、银行报表、银行检查等方面的研究,对日益复杂的银行业务提出了符合现实状况的改良举措。审计是《会计杂志》的另一研究热点,杂志第四卷第六期特设“官厅审计专号”,对官厅审计的意义、机构、法规、程序、人员、制度等方面进行了较为系统的研究。

图1 《会计杂志》文献数量分布

图2 《会计杂志》文献作者分布

图3 《会计杂志》文献作者云图

图4 《会计杂志》文献标题词云图

(二)《会计杂志》的关键词共现网络图谱

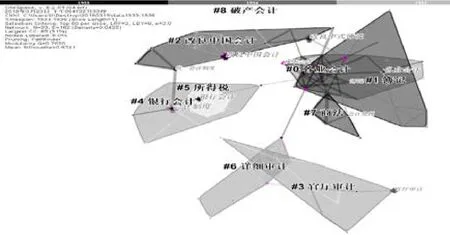

基于CiteSpace Ш软件,首先将《会计杂志》题录的文本数据进行格式转换,根据文献标题及研究内容,抽取关键词。进而选择时段为1933-1936,时间切片为1年,节点提取于标题及关键词,节点类型为关键词(Keyword),连线强度采用Cosine算法,节点阈值选择TOP50,即选择每一时区分割中被引频次或出现频次最高的50个节点数据,网络剪裁 选 择 Pathfinder,Pruning sliced networks以及Pruning the merged network,最终得到《会计杂志》研究的关键词共现网络聚类图谱和时间线图谱(图5)。

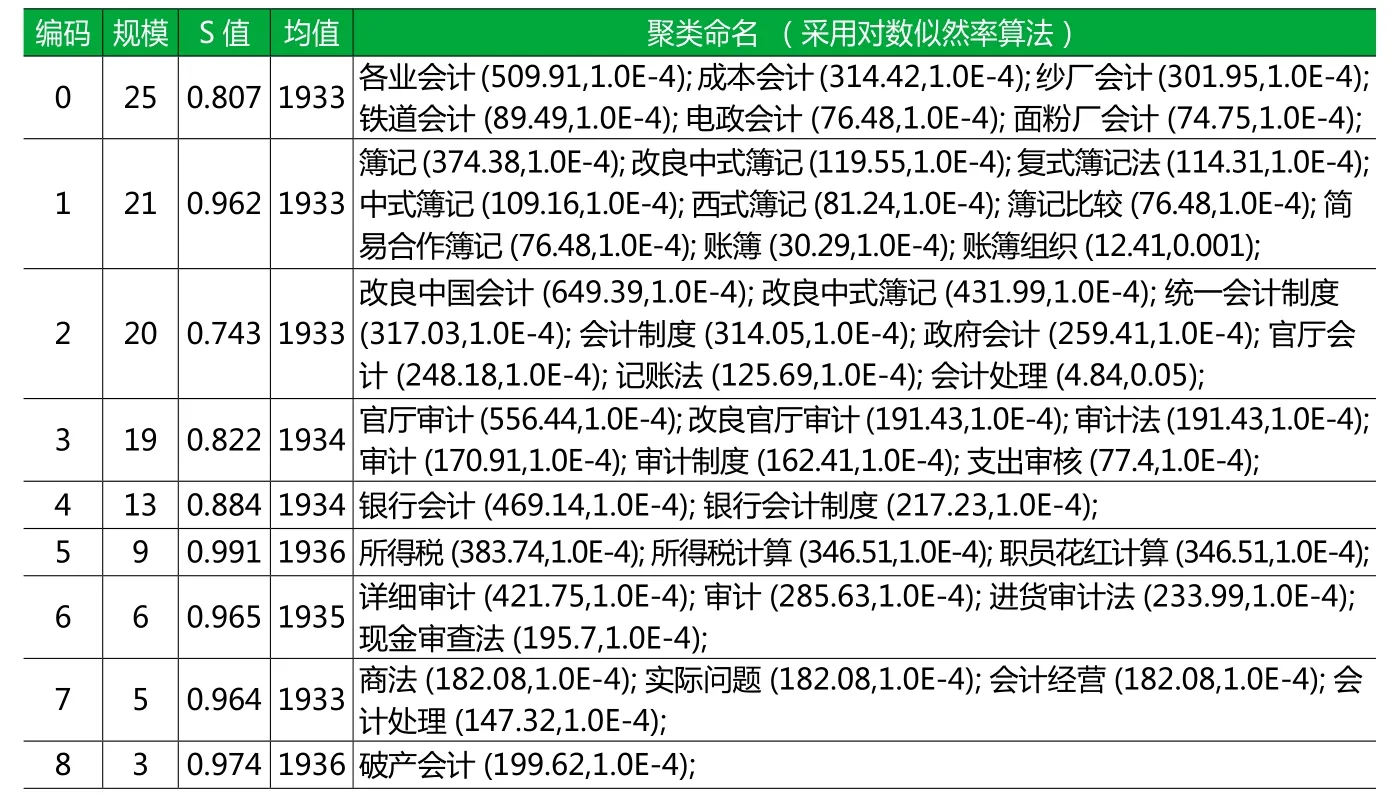

视图中的连线代表各领域关系的紧密程度,研究相关度越强则连线越密集,另外CiteSpace V提供Modularity Q 值、Silhouette值(S值)评判图谱绘制效果,其中Q值∈[0,1),用来评判网络社团结果显著性,当Q>0.3时表明聚类显著;Silhouette值用来衡量网络同质性,S值>0.5表明聚类结果合理(李杰和陈超美,2016)。该关键词共现网络图谱连线数量E=182,Q值=0.7655,S值=0.6741,表明《会计杂志》的关键词共现网络聚类显著且合理,没有孤立研究领域。1933-1936年期间,《会计杂志》已形成9个热点聚类主题,包括#0各业会计;#1簿记;#2改良中国会计;#3官厅审计; #4银行会计;#5所得税;#6详细审计;#7商法;#8破产会计(图5,表2),表明该杂志研究具有较高的系统性及成熟度。视图中的节点代表分析对象,被引频次越多则节点越大,该关键词共现网络聚类图谱显示1933-1936年期间共包括93个关键词节点,被引频次排名前10位的关键词为会计制度(38)、改良中式簿记(28)、改良中国会计(27)、银行会计(27)、各业会计(26)、官厅审计(15)、审计(15)、成本会计(14)、簿记(13)、统一会计制度(11)、会计处理(11)(图5,表3),这些研究命题大部分自1933年出现后在《会计杂志》中受到持续关注,1934-1936年期间出现的新热点主题较少,主要包括合伙会计、详细审计、和解破产会计及资产负债表。

图5(a) 1933-1936《会计杂志》的关键词共现网络聚类图谱

图5(b) 1933-1936《会计杂志》的关键词共现网络时间线图谱

四、《会计杂志》重要文献抽取与评价

(一)各业会计研究

#0各业会计包括聚类文献25篇,研究对象集中在商业(百货公司、零售商、消费合作社);工厂(纱厂、纺织厂、面粉厂、电厂);铁道;电气业;纸质业;出版业;农业(农场、农业仓库)。研究内容重点关注这些主体的成本会计(资产价值处理及计价方法、工资制度);标准会计制度;会计检查;会计组织概况,主张在各行业推行标准会计制度,建立成本会计制度,并重视成本核算的程序和方法。重要文献包括:《纱厂成本会计》(1-1,P85-100)、《纱厂成本会计述要》(朱曾悮,4-5,P97-102)、《纱厂成本会计概要》(吴石城,6-2,P17-36;6-3,P29-54)、《商业成本会计之研究》(李梦白,8-5,P1-38;8-6,P63-90)、《 各 业工资制度之成本会计观点》(赵殿华,7-5,P21-50)、《出版业简易成本会计制度》(梁沙旦,6-3,P85-98)、《制造原料之计价方法》(夏揆,3-5,P51-58)、《商品原料存栈最高量与最低量之核定法》(张心雄,7-4,P97-108)、《零售商存货之控制》(张心雄,6-3,P1-18)、《电气事业会计制度之研究》(陈秉炎,3-4,P37-68)、《公用事业标准会计制度之必要》(陆善炽,2-1,P53-60)、《农业仓库会计制度述要》(朱蕴书,6-5,P109-124)、《农场会计制度概要》(程养廉,8-5,P39-58;8-6,P41-62)、《陆海铁路会计组织概况》(熊大惠,1-6,P47-52)、《我国面粉厂会计组织概况》(石安措,2-4,P61-68)。

(二)簿记研究

#1簿记包括聚类文献21篇,学者利用比较研究法、历史研究法,查考中、西式簿记源流,从簿记种类、记账标准、账户系统、结余的性质、记账原理、结算方法等方面挖掘借贷记账法、现金收付法的优缺点,去伪存真,去粗取精,重在传播西方复式簿记思想,并将其与中式簿记相融合,对中式簿记提出改良意见以适应中国经济发展。聚类文献包括《东西洋簿记之源流及其分野》(徐永祚,3-1,P91-94)、《复式簿记源流考》(陆善炽,3-1,P75-90)、《中国账簿之由来及其改革之成功》(冯柳堂,3-1,P71-74)、《商业账簿法规之发展经过考》(陆雨苍,3-6,P41-62)、《收付簿记概要》(谢允庄,3-1,P101-112)、《借贷簿记法与收付簿记法》(潘士浩,3-1,P41-58)、《收付单式复式三种簿记的比较》(谢允庄,3-1,P47-70)、《中式簿记与西式簿记之比较》(潘士浩,3-1,P95-100)、《现金式分录法与现金收付法之异同》(陆善炽,3-1,P47-58)、《四柱结算之方法及其理论与效用》(徐永祚,3-1,P21-40)、《现行电政会计中簿记组织之研讨》(唐休武,7-5,P83-100)及连载文献《账簿组织论》(陆善炽,2-2、3、4、6;3-2、3、4、6;4-2、3;5-2、3)、《簿记问题设例及拟答》(1-1、2、3、5、6;2-1、2)。其中,《东西洋簿记之源流及其分野》一文对中西方会计的演进路径及差异进行系统梳理,已成为研究会计史的重要参考文献(徐永祚,1934);《复式簿记源流考》一文,是我国对《簿记论》(卢卡·帕乔利)的首次翻译成果,率先引进“簿记”这一概念及复式簿记理论(李宝震,2008);《账簿组织论》一文对账簿组织目的、形态、账簿组织设计、账簿组织规划手续等内容进行了详细阐述。《簿记问题设例及拟答》与《会计问题之讨论及解答》是杂志中先后承继的研究内容,以例题及答解形式阐述实务中重点簿记、会计问题。

表1 《会计杂志》文献标题中高频关键词

表2 《会计杂志》的关键词共现网络聚类分析

表3 《会计杂志》前沿术语分析

(三)改良中国会计

北洋军阀政府统治时期,仿效西方资本主义国家做法,政府开始改良政府会计工作,颁布《会计法》《审计法》,建立审计院,虽收效甚微,但为会计改良产生了积极影响。南京国民政府统治时期,政府设计并推行“联综组织”,即由财务行政、主计、国库和审计四大系统构成的既相互独立、自成体系,又相互协调、相互牵制的财计组织体制(蒋明祺,1934),颁发《会计法》《审计院组织法》《审计法》《主计处组织法》《公库法》《预算法》《决算法》等。在此期间,爱国会计学家(学者)积极引进西方会计理论及实践,切实推动改良中国政府会计、银行会计、商业及中小型工业会计,取得卓越成效。《会计杂志》围绕改良中式簿记(中国会计)问题开展广泛、深入讨论,较好的处理了“革新”与“继承”的关系(郭道扬和张美红,1992)。

#2改良中国会计包括聚类文献20篇,具体包括:《改良中国会计问题》(徐永祚,1-1,P5-16)、《改良中式簿记问题》(徐永祚,3-1,P1-20)、《改良中式商业簿记方案》(徐永祚,2-1,P1-28)、《中式簿记改良后之观察》(陆善炽,3-1,P113-118)、《改良账户分类方法之商榷》(谢允庄,3-1,P119-120)、《对于改良中式簿记之评论》(杨汝梅等,3-1,P121-140)、《对于现行普通官厅会计之改良方案》(杨汝梅,1-4,P1-26)、《新式会计方法在中国之过去与未来》(谢霖,3-2,P71-76)、《论中式会计收付原理并推行于一般官厅会计》(李亚陶,3-2,P1-10)、《对于中央机关及所属统一会计制度之刍见》(刘文廷,1-5,P77-90)、《预算会计改用复记式之研究》(徐永祚,1-4,P87-102)。《改良中国会计问题》一文,是《会计杂志》发刊后的首篇文献,徐永祚先生指出“我国之旧式会计,缺点故多,但亦有可取之处。故主张加以相当改良,仍可供事业之探用,而不主张完全废弃”(徐永祚,1933)。他还在《改良中式商业簿记方案》中强调“……簿记虽性质各殊,组织有异,而其所用之原理、原则则无不相同者”(徐永祚,1933)。《对于现行普通官厅会计之改良方案》一文中,杨汝梅先生亦赞同推行收付记账法(杨汝梅,1933)。综观“改良中国会计”聚类文献,作者所提出的改良意见、方案、账户分类、账簿组织、记账及结算方法等注重传承性、实践适用性及通用性,改良思想以“西学东渐”为指导,提倡“部分改革”而非全盘西化方案,主张将借贷记账法的优点融入中式收付簿记的核算形式之中,要求改良后的中式簿记采用复式记账法,明确账簿组织的分割与统辖,以“现金”为主体,以“收付”为记账符号,采用四柱结算法进行试算平衡,改良思路与当时实践相适应,对于引导会计实践发展起到了积极作用,但对“借贷复式簿记”科学性的认识相对狭隘。

(四)官厅审计研究

#3官厅审计包括聚类文献19篇,学者引进西方国家审计制度理念,提出改良中国政府审计制度的举措,强调审计组织的权威性、独立性,对政府审计演进、审计主体、审计依据(审计法)、审计目标、审计职能及作用、审计客体、审计方法、审计人员责任等方面展开探讨。重要文献包括:《官厅审计工作之演进》(闻亦有,4-6,P25-32)、《民国以来吾国官厅审计之概况》(徐以楙,1-5,P69-76)、《革命政府下审计制度之一大改革》(徐以楙,1-4,P1-8)、《新生活运动与官厅审计》(汪友明,4-6,P57-62)、《审计之趋势》(钱素君,7-1,P21-31)、《会计法施行后审计上应注意各点》(林襟宇,8-1,P1-10)、《难产中之新审计法》(徐以楙,3-5,P69-80)、《修正审计部组织法公布后审计法应如何修正》(簨治权,3-5,P81-92)、《统一官厅会计与例行审计制度》(闻亦有,1-4,P57-60)、《岁入审计制度上几个重要问题之商榷》(陈盛兰,4-6,P89-110)、《官厅审计中关于物品财产等支出之审计方法》(吴世瑞,4-6,P79-88)、《中央各机关及所属统一会计制度收入类之审计方法》( 杨 泽 章,4-6,P111-142)、《中央各机关及所属统一会计制度经费类之审计方法》(方文冕,4-6,P143-152)、《编制审计预算之方法》(徐永祚,1-3,P55-70)及连载文献《审计制度论》(蒋明祺,3-5、6,4-1、2、3)。《审计制度论》一文中,蒋明祺先生提出“政府审计,是由政府专设机关,对各级政府岁出入实现收付与发生权责的原因、事实与结果加以审核,并对其达成收付实现与权责发生诸程序及关系问题加以稽查,依政府法令与经济理则,纠正谬误、摘发诈弊、提供鉴证;同时揭示财务主管官吏的不经济、不合法、不忠于职务的行为,并检查行政效能,提供适当审计意见的制度”(蒋明祺,1934),据考是我国审计理论史上第一个提出“审计监督是经济监督重要组成部分”的人(郭华平,2007)。

(五)银行会计研究

银行业是我国最早采用借贷复式簿记的行业之一,也是较早为会计学者关注的研究领域,谢霖与孟森先生合著《银行簿记学》是奠定我国会计学基础的先驱著作(郭道扬,1984)。#4银行会计包括聚类文献13篇,包括《改良银行会计之商榷》(蔡受百,2-5,P99-104)、《银行会计之上三问题》(孙开镐,2-1,P73-86)、《近年吾国银行关于传票及账簿之改革》(顾准,2-5,P105-122)、《我国银行主要账簿制度之研究》(顾准,8-3,P39-56)、《总分行往来记账制度之研究》(顾准,6-1,P69-74)、《银行日记账改革的嬗进及其实施研究》(邹君斐,2-5,P123-134)、《银行会计与中国簿记法》(徐永祚,陆善炽,3-2,P61-70)、《新货币政策与银行会计》(顾准,7-4,P1-8)、《银行决算表分析观察法之研究》(陆善炽,2-1,P27-46)、《从银行法以观察银行公告之营业报告》(刘文廷,2-5,P47-58)、《银行成本会计发凡》(王逢辛,2-5,P59-88)、《银行预算统制论》(庄臣曜,2-5,P89-98)、《银行之检查工作》(章乃器,2-5,P21-26)。学者深刻认识到银行对于经济社会的价值,指出“银行业之目的在服务社会、调剂金融”(陆善炽,1933),“银行为金融之枢纽,为商业之命脉,亦为社会经济所寄托”(刘文廷,1933)。针对当时银行业务存在的现实问题,取材国内商业银行的会计规程,从银行传票、会计科目、记账方法、账簿体系、会计报告、银行检查等方面提出改良思路,总体目标旨在控制银行成本、提高银行会计信息及时性和准确性、防止舞弊,引导银行会计与经济发展相协调。《银行预算统制论》、《银行成本会计发凡》两篇文献中,作者提出“银行统制”概念,强调构建银行预算制度,指出“预算之根本目的在利用预算以统制事业,是经营之法趋于合理化,利润之额达于最高点”(庄臣曜,1933)。《银行之检查工作》一文中,章乃器先生详细介绍了银行检查的要义、类别及检查制度,提出银行“检查之意义,重在防止弊端及重大错误,与复核之重在数字之极端准确者不同”;“检查之手续重在探求事物组织关节间之正确符合”。对银行预算及检查的研究,延伸了银行会计工作的边界,是现代会计“核算、监督”职能的早期雏形。

1935年11月,国民政府推行新货币政策,规定以中央银行、中国银行、交通银行三家银行发行的钞票为法币,禁止白银流通,发行国家信用法定货币,取代银本位的银圆。顾准先生在《新货币政策与银行会计》一文中,指出新货币政策对于银行会计的主要影响,即“新货币政策使银行会计受有直接之影响者,首为银行之现金,……,二项为汇兑会计,……,最大者为银行之发行会计(顾准,1936)”,并提出指导银行会计实务的相应事项。

(六)所得税研究

#5所得税会计包括聚类文献9篇,是1936年突现的一个研究领域。1936年国民政府为解决战时财政危机,筹措战时经费,扩大财政收入,通过所得税八项原则,经立法院审议修改后于同年10月陆续开征薪给报酬所得税、证券存款利息所得税、营利事业所得税、非常时期过分利得税等。针对这一问题,学者对所得税制度实施后的会计问题进行详细探讨(徐永祚和陆善炽,1936;沈立人,1936),并介绍了征收所得税后员工奖金的具体计算方法(李鸿寿,1936)。

(七)详细审计研究

#6详细审计包括聚类文献6篇,对英国式详细审计主要方法予以阐述,包括现金审查法、进货审查法、销货审查法等内容(陆善炽,1935),是1935年突现的研究主题。

(八)商法研究

#7商法包括聚类文献5篇,重在解决会计经营及商法的实际问题。

(九)破产会计研究

#8破产会计包括聚类文献3篇,即《和解及破产会计》(潘序伦,7-1,P1-20;7-2,P29-60)、《 清 算及和解破产会计原理之研究》(潘序伦,8-1,P11-34)、《和解及破产会计问题》(施仁夫,唐文瑞,7-6,P101-132),是1936年突现的研究主题。该主题重点对公司组织及合伙组织的清算与和解破产程序、会计主体、资产估价、会计报告等问题展开探讨,并不断根据实务修正理论观点。潘序伦先生在《清算及和解破产会计原理之研究》一文中,详细辨析了清算、和解及破产的关系,即“清算可以转变为和解及破产;和解及破产又有时使公司或合伙解散,又有时可使公司或合伙继续存在”;而对于清算与和解破产时资产估价问题,他创新性提出“继续营业价值”及“变现价值”两个概念,指出“资产之估价当按照何种标准,应视企业值是否解散而定。当企业在清算和解破产程序中决定或准备解散者,为计算企业所有主及债权人究得分配若干,估计其资产价值自必须按照变现价值而无按照继续营业价值之理。至在和解及调协程序中企业准备继续营业者,又必须按照继续营业价值而无按照现价值之理(潘序伦,1936)”。

五、结论

《会计杂志》作为民国时期最负盛名的会计刊物之一,对会计学术及实务问题展开了广泛、深入的研究,本文通过文本挖掘技术,利用描述性统计分析、词频分析、关键词共现分析清晰显示出:《会计杂志》在1933-1936年的短暂刊行期间,已形成了成熟的分支研究领域,包括9个热点聚类主题,经历由“改良中国会计”、“簿记”、“各业会计”、“商法”到“银行会计”、“官厅审计”再到“详细审计”再到“所得税”、“破产会计”的基本演进轨迹;各聚类主题的研究中仍遵从“改良中国固有会计制度、介绍各国最新会计学说”这一创刊愿景,提倡西方(尤其是美国)的会计思想、理论、原理、方法、制度与中国传统会计的融合,而非纯粹的“拿来主义”、“全盘西化”思想,既能够保证理论的先进性,又能够促使改良后的中式账簿适应当时的工商业发展,对推进该时期会计实务、会计学术、会计教育事业、会计出版业均起到关键性作用。

猜你喜欢

北京航空航天大学学报(2022年8期)2022-08-31

南京理工大学学报(2022年1期)2022-03-17

计算机应用与软件(2021年7期)2021-07-16

东方企业家(2021年5期)2021-04-27

疯狂英语·读写版(2021年2期)2021-03-01

喜剧世界·中旬刊(2020年10期)2020-09-10

华东师范大学学报(自然科学版)(2019年5期)2019-11-11

金桥(2018年9期)2018-09-25

中学生英语·外语教学与研究(2008年7期)2008-12-19