江苏省医药类战略性新兴产业典型案例财务绩效评价

2020-06-08 10:21王洪海樊晋王融肖侠

大陆桥视野·上 2020年5期

王洪海 樊晋 王融 肖侠

摘 要:医药产业是政府重点发展的战略性新兴产业,本文以江苏医药类具有完整三年资料的上市公司为样本,重点关注江苏连云港两个典型的医药公司财务综合状况。本文采用逼近理想点的密切值“双基点”方法进行研究,“双基点”方法实际是融入管理学中的标杆元素,并通过比较几何距离的测量方法,从而得到典型案例公司在行业中的竞争位置,在此基础上提出改善企业经营的建议。

关键词:战略性新兴产业;密切值;绩效评价

一、引言

我国经济逐步迈进高质量发展阶段,其重要标志就是战略性新兴产业(以下简称战新企业)的蓬勃发展。2010年,国务院常务会议审议并原则通过《关于加快培育和发展战略性新兴产业的决定》。2019年,中国企业联合会、中国企业家协会首次发布了中国战略性新兴产业100强领军企业排行榜,名列榜首的是华为投资股份有限公司,其营业收入为72120200万元,江苏战新企业的最好成绩是苏宁控股集团,在百强战新榜上位列第18名,其营业收入为7607820万元。

上述战新企业排行榜实际上评价指标只有一个,即战新企业的营业收入,但是实际工作中,往往涉及的评价指标很多,这时上述单一指标排序就不可行了,1928年Alexander Wole提出信用能力指數,开创多指标财务综合评价的先河,这时就需要采用一定的数学评价方法,例如密切值等来对多指标进行合成。

二、江苏医药产业财务指标分析

(一)研究样本

医药产业是关系人民健康的战略性新兴产业的重要组成部分,大力发展医药产业主要基于以下原因:

1.人民对美好生活的追求。

2.人口老年化的日趋严重。为了研究问题的方便,选择在上海、深圳证券交易所上市的具有三年完整资料的医药类上市公司为研究对象,其研究样本地理分布如下:

(1)苏南地区:南京3家、镇江1家、常州1家、无锡1家、苏州1家;

(2)苏中地区:南通3家、扬州1家;

(3)苏北地区:连云港2家、徐州1家。考虑到研究问题的需要,将恒瑞医药与康缘药业作为典型案例重点进行研究。

(二) 盈利能力

1.经营盈利能力。2017年、2018年14家医药类上市公司营业净利润率平均值分别为:11.74%、8.84%。

(1)最好指标:恒瑞医药(600276),2017年、2018年营业净利润率分别为23.8%、23.32%;

(2)最差指标:江苏吴中(600200),2017年、2018年营业净利润率分别为4.57%、-16.59%,其中该公司2018年营业净利润率出现负数。

2.资本盈利能力。2017年、2018年14家医药上市公司净资产收益率平均值分别为:10.33%、9.86%。

(1)最好指标:恒瑞医药(600276),2017年、2018年净资产收益率分别为22.85%、22.73%;

(2)最差指标:江苏吴中(600200),2017年、2018年净资产收益率分别为4.59%、-10.58%,其中该公司2018年净资产收益率出现负数。

(三)偿债能力

1.流动比率。2017年、2018年江苏医药类上市公司流动比率平均值分别为:3.07、2.75。

(1)最高指标:恒瑞医药(600276),2017年、2018年分别为7.57、7.16;

(2)最低指标:美年健康(002044),2017年、2018年分别为1.07、0.94。

2.现金比率。2017年、2018年江苏医药类上市公司现金比率平均值分别为:1.04、0.75。

(1)最高指标:恒瑞医药(600276),2017年、2018年分别为2.69、1.8;

(2)最低指标:南京医药(600713),2017年、2018年分别为0.13、0.15。

3.资产负债率。2017年、2018年江苏医药类上市公司资产负债率平均值分别为:30.80%、32.42%。

(1)最高指标:南京医药(600713),2017年、2018年分别为79.07%、79.54%;

(2)最低指标:恒瑞医药(600276),2017年、2018年分别为10.97%、11.53%。

(四)营运能力

1.应收账款周转率。该指标2017年、2018年的平均值分别为:5.15、4.87。

(1)最高指标:海辰药业(300584),2017年、2018年应收账款周转率分别为10.02、9.52;

(2)最低指标:四环生物(000518),2017年、2018年应收账款周转率分别为3.02、3.27。

2.存货周转率。该指标2017年、2018年的平均值分别为:6.84、6.69。

(1)最高指标:美年健康(002044),2017年、2018年分别为:45.95、41.51;

(2)最低指标:四环生物(000518),2017年、2018年分别为:0.16、0.17。

(五)增长能力

1.资产增长率。该指标2017年、2018年的平均值分别为:23.63%、10.38%。

(1)最高指标:美年健康(002044),该指标2017年、2018年分别为:105.28%、34.81%;

(2)高低指标:江苏吴中(600200),该指标2017年、2018年分别为:4.14%、-6.3%。

2.净利润增长率。该指标2017年、2018年的平均值分别为:26.36%、-31.13%。

(1)最高指标:美年健康(002044),2017年、2018年分别为83.43%、40.11%;

(2)最低指标:江蘇吴中(600200),2017年、2018年分别为89.89%、-379.02%。

三、 基于密切值财务组合评价

(一)计算步骤

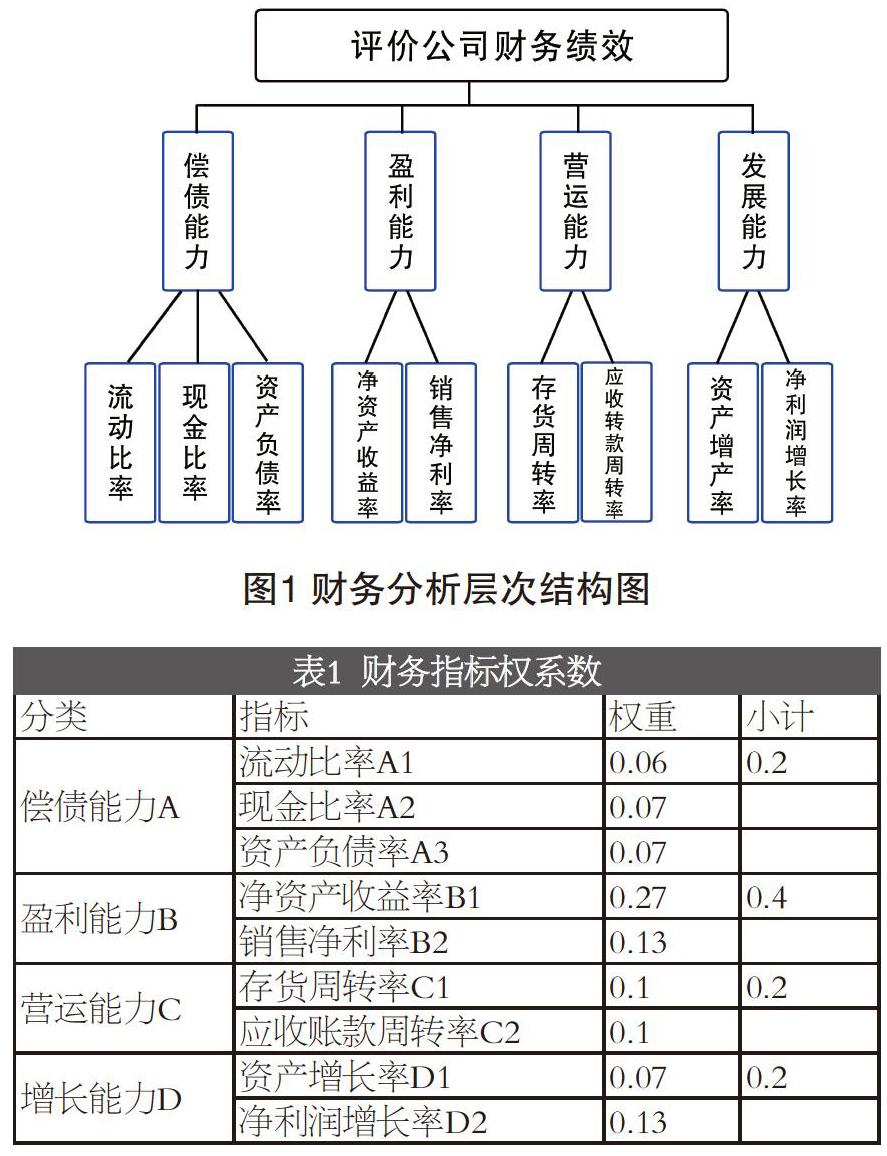

1.设计评价指标。考虑到研究问题的方便,本课题借助层次分析法(AHP)建立评价模型,见图1分析结构图,计算结果见表1。

2.用向量规范化求得规范决策矩阵。设多目标评价问题的决策矩阵为,规范化决策矩阵为。

由于财务指标可能会出现负数,采用上述标准化方法存在一定缺陷,本课题应用功效系数进行向量标准化处理。

3.构成加权规范矩阵。在上述结构模型的基础上,以层次分析AHP为工具,构建评价矩阵,经过计算得到表1所示财务指标的权系数,并与经过初始化的标准财务指标相乘,构成加权规范矩阵,并以此为基础进行评价。

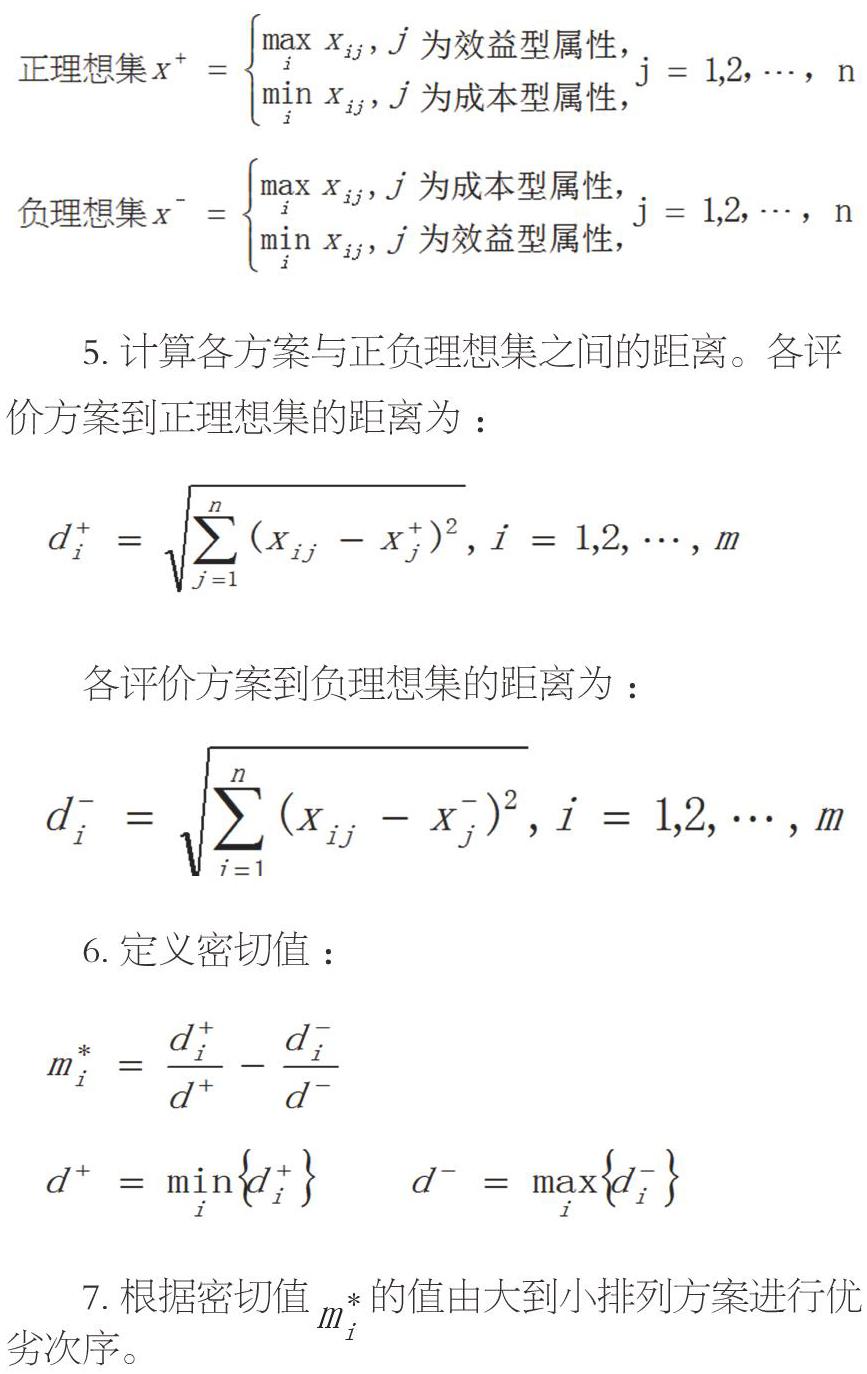

4.确定正理想集和负理想集。假设正理想集和负理想集,则有:

5.计算各方案与正负理想集之间的距离。各评价方案到正理想集的距离为:

各评价方案到负理想集的距离为:

6.定义密切值:

7.根据密切值的值由大到小排列方案进行优劣次序。

(三)应用研究

1.2017年、2018年财务评价。

按照密切值计算流程,在电子表格中设置计算公式,计算与正理想集、负理想集之间的距离,在此基础上计算密切值指标,最终得到如下表2所示的计算结果。

四、结论

(一)恒瑞医药财务绩效稳居首位

采用密切值方法表明,恒瑞医药公司在2017年、2018年财务综合状况,其财务综合竞争力稳居江苏医药类上市公司第一名,说明恒瑞医药近年来财务状况健康,成为同行业的标杆。

(二)康缘药业财务绩效位居中游

康缘药业公司在2017年财务综合排名第8、2018财务综合排名第9,说明康缘医药财务竞争力还有待提升,例如要加快存货与应收账款的周转速度。

(三)恒瑞医药应该采取更加积极的财务策略

流动比率方面:2017年、2018年江苏医药类上市公司平均值分别为:3.07、2.75,而恒瑞医药分别为7.57、7.16;现金比率方面:2017年、2018年江苏医药类上市公司平均值分别为:1.04、0.75,而恒瑞医药分别为2.69、1.8。这说明恒瑞医药反映资产流动指标偏高,财务策略相对保守。

(四)恒瑞医药、康缘药业两公司需要降低销售费用

2017年、2018年14家江苏医药类上市公司销售费用率平均值分别为:25.01%、28.16%,而位居销售费用排名首位的是康缘药业,2017年、2018年销售费用分别为47.82%、49.38%,而恒瑞医药的销售费用率也高于平均值,2017年、2018年分别为37.5%、37.11%,因此应积极推行“双票”制,减少中间环节,降低流通环节成本,维护市场公平竞争。

【基金项目:2019年连云港社科金(19LKT2006)项目;2019年江苏省社科应用研究精品工程课题(19SYA-029);2020年江苏海洋大学优秀本科论文培育计划。】

(作者简介:王洪海,江苏海洋大学商学院副教授,管理学博士。)

参考文献:

[1] 王洪海,王融.基于AHP-TOPSIS的港口物流上市公司财务绩效评价[J].淮海工学院(人文社会科学),2016(11):78-80.

[2] 郑慧凌,高山.基于密切值法的国内外医药制造企业技术创新能力对比研究[J].科技管理研究,2019(3):143-148.

猜你喜欢

医学概论(2022年3期)2022-04-24

商业2.0-市场与监管(2021年4期)2021-09-10

财经界·下旬刊(2020年6期)2020-07-06

财经界·上旬刊(2020年3期)2020-03-16

决策探索(2019年24期)2019-12-31

今日财富(2019年16期)2019-07-01

时代金融(2016年29期)2016-12-05

商情(2016年40期)2016-11-28

江淮论坛(2016年5期)2016-10-31

商场现代化(2016年22期)2016-10-18