拉夏贝尔的高现金分红政策研究

2020-06-04 09:37张诗园

商情 2020年23期

张诗园

【摘要】本文从拉夏贝尔的异常派现现象入手,运用案例分析方法,对其异常派现的动机与其股权结构之间的关系,结果表明:由“一股独大”的股东控制的民营上市公司有可能利用现金分红进行利益输送。在企业现金流状况不佳并进行融资的同时,拉夏贝尔将大量收益用于分红。大股东进行“利益输送”很有可能是其进行高现金分红的动机”。

【关键词】现金分红 股权结构 利益输送

一、引言

股利政策不仅仅是企业如何进行利润分配的问题,有时会被企业大股东利用,成为大股东进行利益输送的工具。一般情况下,较为稳定的分红政策有利于投资者对企业形成合理的期望,并向市场释放积极的信号。 但是,在中国股市,部分上市公司的分红政策并不规范,不仅存在超出公司盈利能力,或给公司现金流造成压力的异常高分红行为,而且还存在象征性分红甚至不分红行为,这不利于中国资本市场的健康发展。证监会发布了相关政策来规范中国上市公司的股利分配政策,加大了对上市公司股利分配行为的限制。但这些有关规定主要针对不进行分配和低股利分配的现象,对上市公司在超出自身能力情况下进行高派现的现象缺乏约束。实际上,高现金分红可能是大股东转移财富的工具(贺建刚等,2008)。 还有实证研究表明,异常现金股利反映了公司内部的利益冲突(刘梦辉等,2015)。

由于种种原因,中国上市公司至今无法形成相对完善的治理机制。 在中国,大股东持有大量股份,股份流通受到限制,中小股东所持股份比例很小,股份非常不稳定,因此很难在公司内部形成一个较为稳定的权力平衡机制。 另外,缺乏严格的市场监督,没有代理权的竞争和接管市场,也是对内部股东和管理层的有效监督难以实现的原因。 因此,上市公司形成了由大股东或管理层控制的治理结构,使得企业的财务目标转向了大股东或管理层的利益最大化。

本文选取我国上市公司拉夏贝尔,对其股权结构和分红政策进行研究,分析其分红的动机,得出拉夏贝尔的分红可能是大股东进行财富转移的工具的结论。本文研究结论对于规范上市公司的进行高现金分红行为以提高其公司治理水平,提供了有益的思路和借鉴。

二、案例介绍

上海拉夏贝尔服饰股份有限公司于2011年5月23日在我国注册成立为股份有限公司,其前身为上海徐汇拉夏贝尔服饰有限公司。我国现有37 家服装制造业上市公司。拉夏贝尔于 2017 年下半年在上交所上市,这是中国第一家以A+ H股形式上市的服装公司。

拉夏贝尔是中国一个快速发展的多品牌时装集团,从事服装产品的设计,品牌推广和销售,主要从事大众女性休闲服装。 截至2017年6月30日,拉夏贝尔在31个省,自治区和直辖市拥有9066家零售店。

(一)拉夏贝尔的财务状况

拉夏贝尔的财务状况让人担忧。拉夏贝尔筹集资金的速度无法跟上其花钱的速度,公司的现金流也已经开始恶化。?2017年底,拉夏贝尔账上的货币资金总额还高达10.15亿元,到了2018年一季度,该资金仅剩下4.8亿元。截至2018年末,公司经营活动产生的现金流量净额为1.58亿元,投资活动产生的现金流量净额为-13.09亿元,融资活动产生的现金流量净额为10.26亿元,现金及现金等价物净流出为5.65亿元,而2017年同期为7.87亿元。

其次,拉夏贝尔在现金流逐渐恶化的同时,还进行了门店规模的扩张。快速扩张的门店规模导致了存货的积压,给企业现金流带来巨大壓力。2018年年报表明,拉夏贝尔存货有25.34亿元,占总资产比例高达29.16%。存货周转率也由2017年末的1.66次降为2018年末的1.45次,2019年一季度更是急剧下降为0.41次。

2018年年初,拉夏贝尔披露了在A股上市后的第一份年度报告,拉夏贝尔就已经面临着收入增加但利润并没用同步增加的困境。 2017年,拉夏贝尔的营业收入89.99亿元,同比增长5.24%;而归母净利润仅4.99亿元,同比下降了6.29%。到了2018年,拉夏贝尔的表现更糟糕了。截至2018年底,拉夏贝尔实现的营业收入101.75亿元,同比增长13.06%,但归母净利润同比减少6.58亿元,降幅132%。拉夏贝尔的财务报告解释道,公司业绩下降主要是由于销售毛利润下降导致的。销售毛利同比减少4.27亿元,下降6.04%,同期,净销售利率下降幅度更大,从第一季度的6.93%下降至-1.96%,下降了128%。根据年报中披露的数据,可以发现收入的增长速度跟不上运营成本的增长速度。2018年末,拉夏贝尔的营业总成本104.71亿元,同比增长23.91%,高于同期13.06%的营收增速。

从收入的角度来看,销售额占比最大的两个女装品牌La Chapelle和Puella的营业收入增长速度的下降是公司营业收入规模缩小的主要原因。对于服装企业,单店销售收入是评估其发展能力的一个重要指标。但是,单店销售收入下降所释放的风险信号并没有让拉夏贝尔停下门店规模扩张的脚步。

从运营成本的角度来看,随着净增加店铺数量的减少,拉夏贝尔的净增加店铺的平均租金成本开始显着上升。2017年,拉夏贝尔的门店数量净增加数量同比下降48.04%,而平均每个店铺的租赁成本由102万元增加至193万元,同比增长89.22%。租赁费用是拉夏贝尔销售费用的主要组成部分。租赁费用是拉夏贝尔销售费用的主要组成部分。拉夏贝尔的销售费用也跟着公司租金成本的增加而增加。 2017年,公司销售费用为43.55亿元,同比增长7.65%,占公司总运营成本的一半。

在单个商店的销售持续下降的情况下,拉夏贝尔还寄希望于扩大其门店来改善其业绩。但是由于租赁费用的增加和边际收益的减少,扩大门店可能不能改善业绩,反而导致拉夏贝尔的盈利能力进一步下滑。

(二)拉夏贝尔的现金分红状况

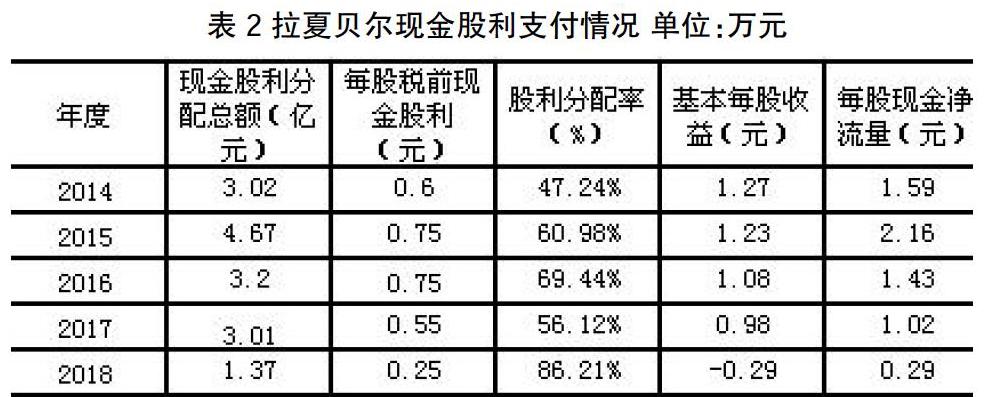

令人困惑的是,在公司如此紧张的资金流动下,2018年上半年,拉夏贝尔像往常一样保持着分红频率。 2018年上半年,拉夏贝尔共派发股息人民币1.37亿元,占同期归属于母公司净利润的58.05%。2015-2018年,拉夏贝尔总共分红11.28亿元,占总的归属于母公司的净利润的76%。

在这样不利的外部环境和内部增长乏力的情况下,拉夏贝尔的股利分配率一直保持在60%左右,2018年达到最高值,在每股收益与归母净利润为负的情况下仍然进行分红,几乎将大部分创造的利润进行分配,拉夏贝尔能够用于投资的资金愈趋紧张,详见表2。

伍利娜等(2003)、刘孟晖和高友才(2015)将每股现金股利大于每股经营现金流或每股收益且每股现金股利不低于0.1元的现金分红行为界定为异常高派现行为。从拉夏贝尔的股息分配率角度来看,除了2018年符合条件外,其他年份不属于异常高派现行为。异常高现金分红是一种不合理的股息行为,会影响公司的价值。尽管拉夏贝尔的现金股息分配不属于异常的高股息行为,但其分红政策降低了公司利用资金进行投资和获利的能力,从而严重限制了公司的发展能力。

三、拉夏贝尔分红动机分析

(一)股权结构分析

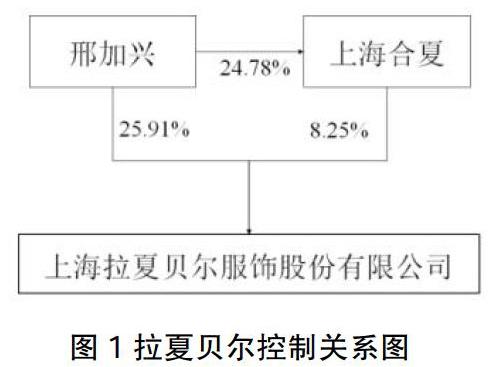

拉夏贝尔的第一大股东为自然人邢家兴,其持股比例为25.91%,他同时也是拉夏贝尔董事长、总裁、控股股东及实际控制人。第二大股东为上海合夏投资有限公司(以下简称“上海合夏”),其持股比例为8.25,并且上海合夏为邢加兴的一致行动人,控股股东及实际控制人邢加兴直接和通过上海合夏间接控制的公司股份数量合计187,078,815股,占公司总股本(547,671,642股,其中A股332,881,842股,H股214,789,800股)的34.16%。

由此可见,拉夏贝尔的股权比较集中,实控人邢加兴拥有公司的绝对控制权。在由大股东控制的上市公司中,大股东可以利用其控制权从上市公司转移资金,而现金股利正好是“利益输送”的一种合法手段。由于所有权成本与中小型股东的所有权成本不同,因此大股东可以通过在发行和再融资过程中利用流通股股东的高投资成本来循环大量资金,然后通过高比例派现的手段将资金转移到自己的手中。当拉夏贝尔进行股利分配时,其实际控制人将会是最大受益者,而他的更高控制权可以确保这一利益。

从投入成本与回报的关系来看,邢加兴及一致行动人上海合夏是拉夏贝尔股利分红政策的最大受益者。随着拉夏贝尔股价的上涨,邢加兴及上海合夏开始低押公司股份进行融资。2017年12月,邢加兴共质押7500万股股份,占公司A股总股本22.53%,占其合计控股公司股份的40.09%。若按照2016年末股票质押时16元/股的价格计算,邢加兴质押股份融资约在12亿元左右。

从投资收益角度来看,公司多年来向股东分红5.09亿元,其中向邢加兴分红4.68亿,而向A股流通股股东只分红0.44亿元。由此不难看出,邢加兴和上海合夏正是拉夏贝尔的分红政策的最大受益者。

(二)股权融资情况分析

内部融资、债务融资和股权融资是企业资金来源的三种途径。由于盈利能力和现金流受到限制,拉夏贝尔通过内部进行融资可以筹集到的资金有限。

由表4可知,从债务融资的角度来看,拉夏贝尔的流动比率呈现出总体下降趋势,这说明公司短期偿债能力较弱;同时,拉夏贝尔的资产负债率不断上升,2018年,资产负债率高达63%,这也说明公司长期偿债能力逐渐减弱。 通过对融资活动产生的净现金流量指标的分析,我们可以看到,拉夏贝尔偿还债务的现金流量压力也正在增加。

从股权融资来看,拉夏贝尔刚回A满一年,拉夏贝尔就迫不及待再次发债融资募资不超过15.3亿元,距离9月21日初次发布预案的时间不足三个月,拉夏贝尔发布公告,募集资金的规模调减为不超过11.7亿元。根据公告中的项目构成分析,此次募集资金有28.20%拟用于开设新的门店。拉夏贝尔分配的现金股利总额超过了其通过股权融资和再融资筹集的资金,其余部分由经营活动产生的现金流量或净利润组成。 可以看出,在盈利能力受到限制和现金流量面临巨大压力的情况下,拉夏贝尔的高分红政策可能存在有转移财富的因素。 当公司面临增长不足的窘境时,公司大股东通过高分红政策将其现金资源转移到其他投资渠道也是一个合理的选择,但这种选择会影响外部投资者的利益。

四、结论与启示

在对拉夏贝尔股利政策进行分析的基础上,本文得出以下两点结论:一是拉夏貝尔持续的现金行为与其现金流状况、盈利能力和融资情况不匹配;二是拉夏贝尔的高管通过现金分红将公司现金资源转移到其他投资渠道,是其转移资金的工具。

为了满足个人利益,上市公司的控股股东经常通过对公司的控制来制定有利于自己的分红政策,从而通过现金红利形式的进行利益输送,将利益输送合法化,从而造成了小股东利益的分配。 这种现象极大地影响了中国资本市场的健康发展。 这种财富转移的方式不仅发生在私营上市公司中,而且还发生在国有上市公司中。 因此,随着中国上市公司现金股利的增加,有关监管部门应限制和监督上市公司的高现金股利,并进一步规范上市公司现金分红的行为。

参考文献:

[1]王信.从代理理论看上市公司的派现行为[J].金融研究,2002(9).

[2]陈信元,陈冬华,时旭,等.公司治理与现金股利:基于佛山照明的案例研究[J].管理世界,2003(8).

[3]贺建刚,魏明海,刘峰.利益输送、媒体监督与公司治理:五粮液案例研究[J].管理世界,2008(10).

[4]刘孟晖,高友才.现金股利的异常派现、代理成本与公司价值——来自中国上市公司的经验证据[J].南开经济评论,2015(1).

[5]刘孟晖.内部人终极控制及其现金股利行为研究——来自中国上市公司的经验证据[J].中国工业经济,2011(12).

[6]刘孟晖.内部人终极控制、股权特征与异常派现[J].财贸研究,2011(6).

[7]伍利娜,高强,彭燕.中国上市公司“异常高派现”影响因素研究[J].经济科学,2003(1).

猜你喜欢

湖北经济学院学报(2021年1期)2021-01-21

智富时代(2018年8期)2018-09-28

智富时代(2018年8期)2018-09-28

世界家苑(2018年5期)2018-07-28

商业经济(2016年6期)2017-01-03

商业经济(2016年11期)2016-12-20

商(2016年33期)2016-11-24

商业会计(2016年16期)2016-11-15

财税月刊(2016年5期)2016-08-03

商(2016年21期)2016-07-06