社会责任投资与企业股权质押比例的关系

2020-06-04 09:37冯轲轲

商情 2020年23期

冯轲轲

【摘要】本文以2013-2018年沪深A股上市公司为样本,研究上市公司接受社会责任投资对公司股权质押比例的影响。结果表明:社会责任投资能够降低公司进行股权质押的比例,在民营企业更加明显;且社会责任长期投资相对社会责任短期投资能更大幅度降低企业进行股权质押的比例。

【关键词】股权质押 社会责任投资 风险

一、文献综述与研究假设

社会责任投资者为机构投资者,包括证券基金、社保基金等,通过正面筛选和负面筛选,股东决议,社区投资选择投资项目。林军(2014)认为社会责任投资是以获得收益为前提;是以投资主体的道德意识为基础,以改善环境或社会问题为条件;隶属金融投资的范畴。相较于个体投资者,机构投资者持股量大,较为集中,并且具有更加深厚的专业知识和信息优势。程书强(2006)发现盈余信息及时性与机构持股比例正相关,机构持股比例与盈余管理负相关,说明机构持股参与公司治理能够改善公司治理结构,规范、有效运营。李维安和李滨(2008)研究发现,机构投资者能够促使上市公司治理水平的提高,降低了上市公司的代理成本。王詠梅(2011)发现机构投资者的持股有利于提高股市的信息效率,而机构投资者的过度交易行为有害于股市的信息效率。王琨(2005)发现机构投资者持股比例的增加与上市公司被关联方占用资金的程度显著负相关。这说明,机构投资者参与到公司治理过程中,并对股市的稳定和信息效率有一定的促进作用。

郝项超,梁琪等(2007)从最终控制人角度出发,认为由于股权质押使得最终控制人的真实现金流权下降,共享利益越小,转移利润的动机越大,明显存在弱化激励效应;由于控制权没有转移,最终控制人的现金流权和表决权存在差异,这将强化侵占效应。谢德仁,廖珂(2018)通过对上市公司控股股东股权质押对公司真实盈余管理行为的研究发现,相对于未进行股权质押的公司来讲,进行控股股东股权质押的公司存在向上操纵盈余的真实盈余管理程度更高。

企业披露的社会责任报告包括的非财务信息与财务信息一起全面评价企业包括经济效益,以及他们的态度。企业披露的社会责任报告会提高公司信息透明度,降低信息不对称,这将会吸投资者的关注,机构投资者进行持股,使管理层为降低公司的风险采取措施,比如降低股权质押的比例。因为股权质押会面临者股价波动以及控制权转移的风险,大股东侵占小股东利益,进行过度盈余管理,增加公司的整体风险。由于国有企业进行股权质押的条件较高,而且国有企业由于政治背景,破产风险更小,经营能力较强。相比民营企业,银行更倾向于向国营企业放贷,而民营企业在融资时,受到的融资约束较大,当进行股权质押后,为了维持股价,进行市值管理,民营企业后续掏空上市公司进行信息造假,过度盈余管理的机率较大,这使企业的财务风险会增加。由此得出:

假设一:机构投资者进行社会责任投资能够降低公司股权质押的比例。相较国营企业,对民营企业进行投资更能降低企业的股权质押的比例。

投资包括投票和以及股东身份积极参与治理。投资者类型又包括短期和长期投资。短期投资者主要关注短期效益和股价的波动,有投机动机;长期投资者主要关注企业的内在价值和长期收益,对企业的整体有较好的了解。而且社会责任投资者偏向风险较小的公司。长期投资者更加会参与公司治理,降低公司风险,实现收益和风险均衡,看重企业可持续发展。由此提出:

假设二:相对于机构投资者短期持有,长期持有的机构投资者能显著降低公司进行股权质押的比例。

二、研究设计

(一)样本选择

选择2013-2018年间我国沪深A股上市公司为研究对象,并且剔除金融保险企业和ST、* ST 的企业以及主要变量存在缺失值的企业。数据来源国泰安数据库、万德数据库以及各个公司的年报进行补充。

(二)研究模型

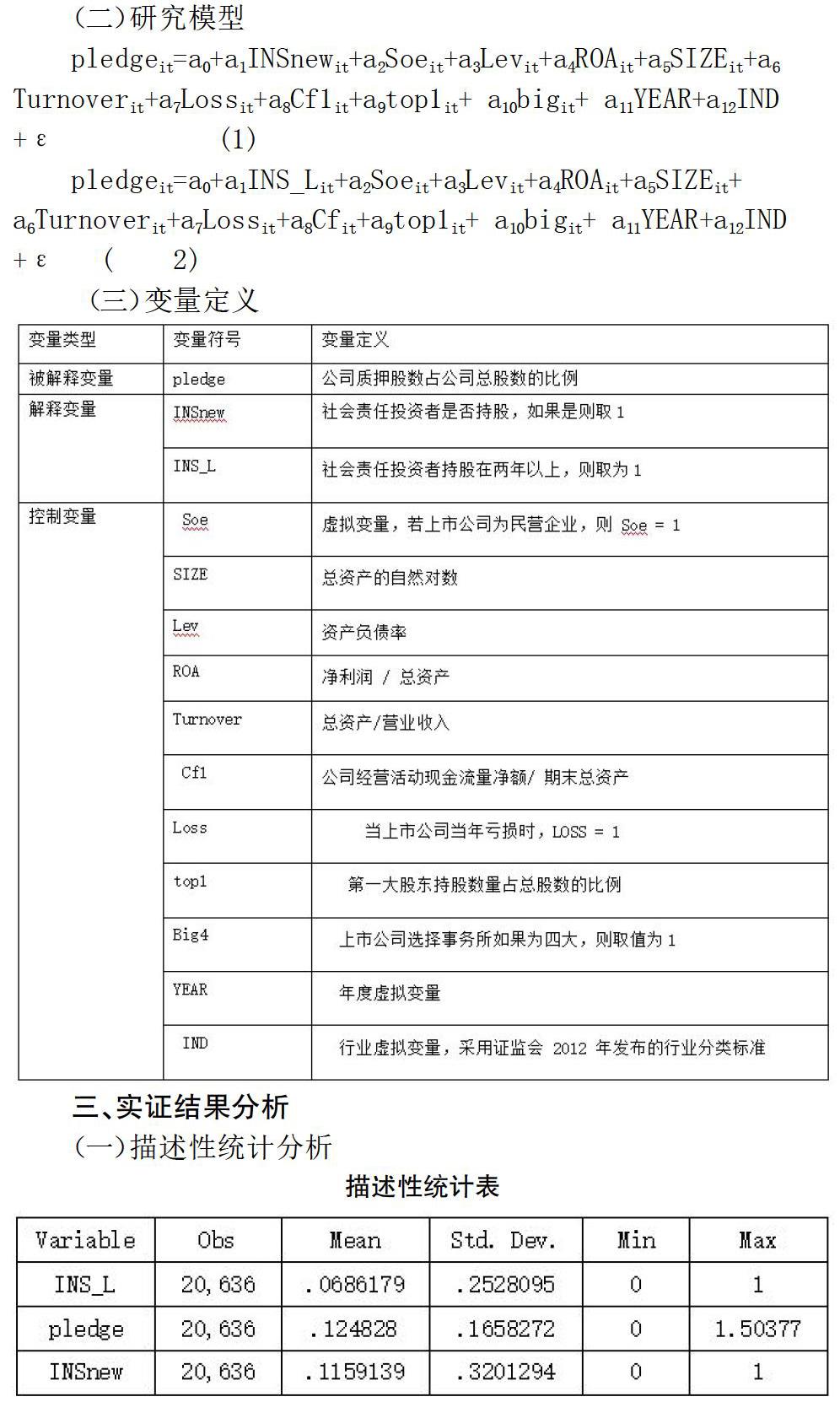

(三)变量定义

三、实证结果分析

(一)描述性统计分析

从图表可知,股权质押的比例以及社会责任投资的比例越来越高,股权质押的比例差异性较大,社会责任长期投资占社会责任投资的比重基本上在50%,说明机构投资者注重长期效益。

(二)回归结果分析

社会责任投资和股权质押的回归结果

结果显示,社会责任投资的系数为-0.017,t值是-6.58;soe 的系数是-0.075,t值是-5.04,社会责任投资能够显著降低去企业股权质押的比例,与国有企业相比,能够显著降低民营企业股权质押的比例。

股权质押和社会责任长期投资的回归结果

结果显示,社会责任长期投资系数为-0.20,t值是-4.38,社会责任长期投资能够显著降低股权质押的比例,而且相比一般的社会责任投资,长期社会责任投资更加降低股东股权质押的比例。

四、结论

社会责任投资能够降低公司进行股权质押的比例,在民营企业更加明显;且社会责任长期投资相对社会责任短期投资能更大幅度降低企业进行股权质押的比例。社会责任投资能够发挥有效作用,维护股市稳定,促进公司平稳发展。

参考文献:

[1]林军,付玉霞.试述社会责任对企业外部价值链构建的影响[J].兰州文理学院学报(社会科学版),2014,30(05):43-46.

[2]程书强. 机构投资者持股与上市公司会计盈余信息关系实证研究[J]. 管理世界(9):134-141.

[3]李维安, 李滨. 机构投资者介入公司治理效果的实证研究——基于CCGI~(NK)的经验研究[J]. 南开管理评论(1):6-16.

[4]王咏梅, 王亚平. 机构投资者如何影响市场的信息效率——来自中国的经验证据[J]. 金融研究(10):116-130.

[5]肖星, 王琨. 证券投资基金:投资者还是投机者?[J]. 世界经济(8):75-81.

[6]郝项超, 梁琪. 最终控制人股权质押损害公司价值么?[J]. 会计研究, 2009(7):57-63.

[7]谢德仁, 廖珂. 控股股东股权质押与上市公司真实盈余管理[J]. 会计研究, 370(08):22-28.

猜你喜欢

现代经济信息(2017年15期)2017-07-31

时代金融(2017年12期)2017-05-18

时代金融(2017年9期)2017-04-20

法制与社会(2017年1期)2017-01-20

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年8期)2016-09-28

会计之友(2016年16期)2016-08-12