基于温特斯乘法模型的财产险原保费收入预测

2020-06-04 04:23:52王海峰泰康人寿保险有限责任公司

上海保险 2020年5期

王海峰 泰康人寿保险有限责任公司

一、财产险原保费收入现状

近年来,我国保险业发展迅速,保费收入不断增长,保险已经成为社会文明水平、经济发达程度、社会治理能力的重要标志,保险业服务领域不断拓宽,为促进经济社会发展、保障人民群众生活作出了巨大贡献。财产险是指以财产及其相关利益为投保对象的保险,主要包括农险、车险和房产险等。2019年,保险业原保险保费收入42645亿元,同比增长12.2%。财产险和人身险发展平稳,财产险实现原保险保费收入11649亿元,同比增长8.2%;人身险实现原保费收入30995亿元,同比增长13.8%。财产险原保费收入占比由2015年的33%下降至2019年的27.3%,主要是因为近年来我国人身险快速发展。在非车险种中,信用保证保险、责任保险、意健险、农险和企财险为主要增长险种。但各家公司非车险业务表现有明显不同,人保财险的信保业务增速最快,达到115.3%;平安产险增速最快的险种为意健险。

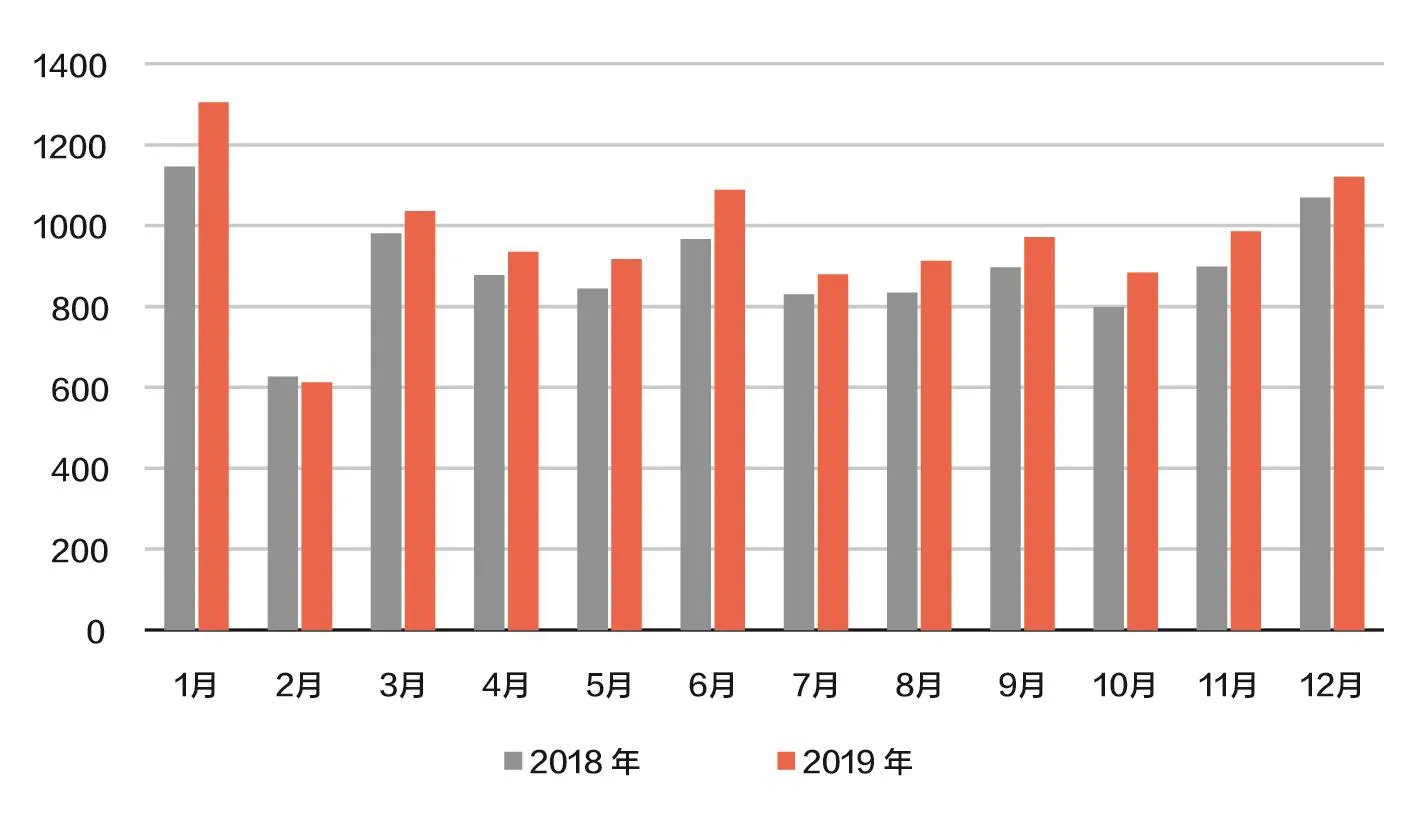

从逐月原保费收入看,1月、3月、6月和12月是原保费收入的重要月份,合计原保费收入占全年的39%。

二、时间序列模型结构

时间序列分析,是根据系统观测得到的时间序列数据,通过曲线拟合和参数估计建立数学模型。时间序列模型在国内外被广泛应用于多个领域。

对于同时具有趋势性和季节性变动特征的时间序列,可以选择的预测模型包括季节变动模型、指数平滑预测模型和自回归单整移动平均(ARIMA)预测模型,ARIMA模型特别适合在辨别时间序列资料的典型特征十分困难的情况下进行预测,模型综合考虑序列的趋势变化、周期变化与随机干扰,并借助模型参数进行了量化。但是对于要综合考虑线性、季节变动和不规则变动的时间序列分析,可采用Holter-Winters(温特斯)法,它是与指数平滑法结合起来的季节预测法。在各类模型中,根据趋势性和季节性因素分解的不同,又可以拟合出多个模型,并需要从多个模型中选择一个最佳的模型。在此对相关模型进行介绍。

▶表1 2015—2019年原保险保费收入变化情况

▶图1 2018—2019年按月财产险原保费收入(亿元)

(一)季节变动预测模型

该模型基本数学表达式为Yi=F(t)im。式中F(t)表示原保费收入的趋势变动序列,表明整体变动趋势;im是季节指数序列,表明原保费收入随着季节变动所具有的特征。趋势变动可以采用移动平均法、指数平滑法和回归分析法等进行计算;季节变动可采用按季平均法、全年比率平均法和移动平均季节乘法等方法计算。

(二)指数平滑预测模型

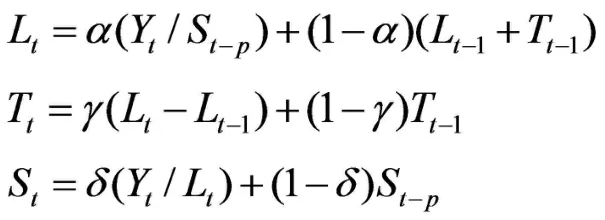

该模型包括一次、二次和三次指数平滑预测等模型。一次指数平滑模型用于水平型时间序列;二次、三次指数平滑模型多用于具有明显趋势型时间序列的预测。在实际预测过程中,如果时间序列数据既具有趋势性特征同时又具备季节性变动的特征,最合适采用的预测模型是温特斯法季节乘积模型和温特斯法季节加法模型。温特斯法以3个平滑方程为基础,每个方程所平滑的作用都与时间序列的3个组成因素(线性趋势、季节性变动、不规则变动)之一有关系。即:

在公式中,Yt为第t期时间序列的实际值,p为季节的长度,Lt为第t个从时间序列中剔除季节性变动后的长期趋势的指数平滑值,Tt为第t个长期趋势变量的指数平滑值,St为第t个季节性变动周期为p的季节比率的指数平滑值,α、γ、δ则为平滑系数,且0≤α、γ、δ≤1。p是季节周期长度,对于原保费收入的月度数据,周期为12个月,p=12。

预测模型公式可以表达为:

其中k≥1。

(三)ARIMAARIMA模型

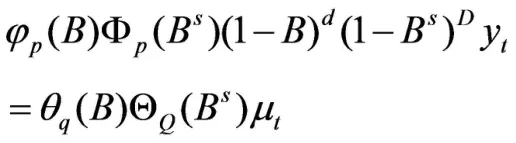

在ARIMA模型中,若时间序列同时具有趋势性和季节性特征,则可表示为ARIMA(p,d,q)(P,D,Q)S模型,自回归单整移动平均季节模型,式中d,D分别为逐期差分和季节差分的阶数,p,q分别为自回归和移动平均的阶数,P,Q分别为季节自回归和季节移动平均的阶数,季节模型的一般形式可以表达为:

其中,yt为原始时间序列,φp(B)为非季节AR(p)部分,Φp(B5)为季节AR(p)部分,(1-B)d为d阶逐期差分,(1-BS)D为D阶季节差分,θq(B)为非季节MA(q)部分,Θp(B5)为季节MA(Q)部分。

三、数据选取与模型建立

(一)样本数据

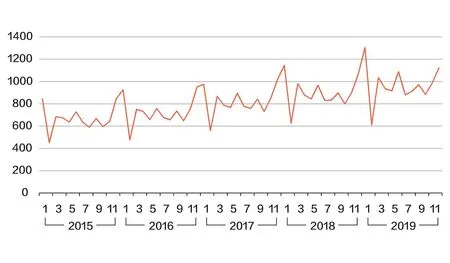

本研究应用财产险原保费收入时间序列资料,通过建立时间序列预测模型来预测2020年财产险原保费收入和按月度的原保费收入详细情况,探讨使用预测模型进行财产险原保费收入预警的可行性。本文以我国2015—2019年财产险原保费收入月度数据为样本。数据来源于中国银行保险监督管理委员会官网月度累计统计数据。每年1月为当月收入数,2—12月均为截至本月底的年度累计收入数,根据研究需要,通过计算得到2015—2019年每年财产险原保费收入月度数据。从图2可以看出,原保费收入具有明显的趋势性和季节性变动特征。

(二)模型拟合效果

使用IBM SPSS 25软件进行建模拟合并预测。对数据进行建模分析,检验水平设置为α=0.05。首先对2015年1月至2019年12月的按月保费收入定义日期和时间(由于2019年公布的统计数据不再以万元为单位,如果可获得详细数据,将会更有利于模型拟合),然后创建传统时间序列分析模型,选择专家建模器并考虑季节性模型,建模结果自动选择温特斯乘法模型。

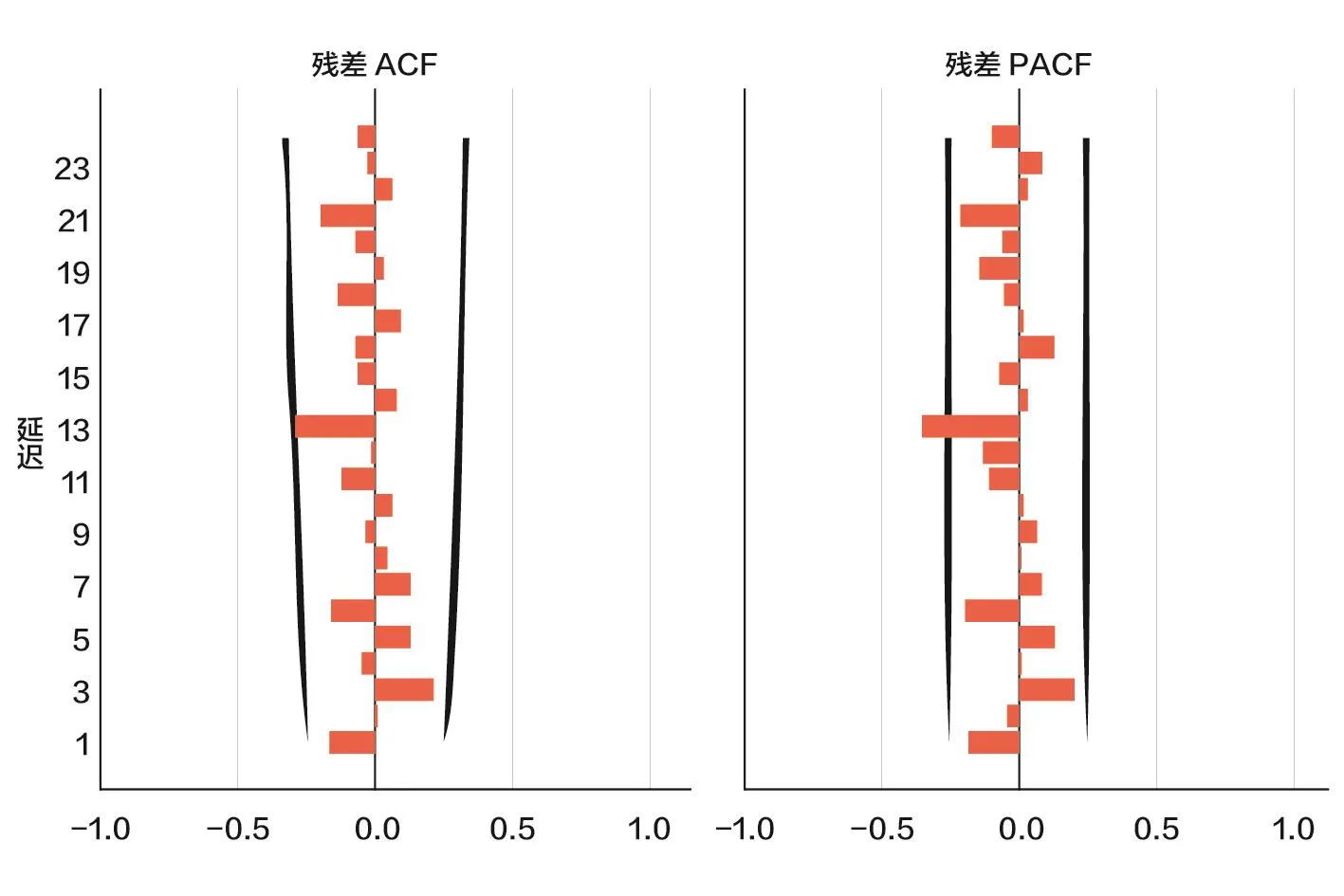

从模型拟合的结果看,平稳的R2为0.63,R2为0.98,模型月度数据平均绝对百分误差MAPE为2.27%,拟合优度非常好。拟合度参数统计见表2。残差序列的自相关和偏自相关系数显著性为0.112,说明该数据的残差序列符合白噪声序列(图3)。

▶图2 2015—2019年财产险原保费收入月度变化数据

▶表2 温特斯乘法模型统计参数

▶表3 2015—2019年年度财产险原保费收入模型拟合值与实际值对比

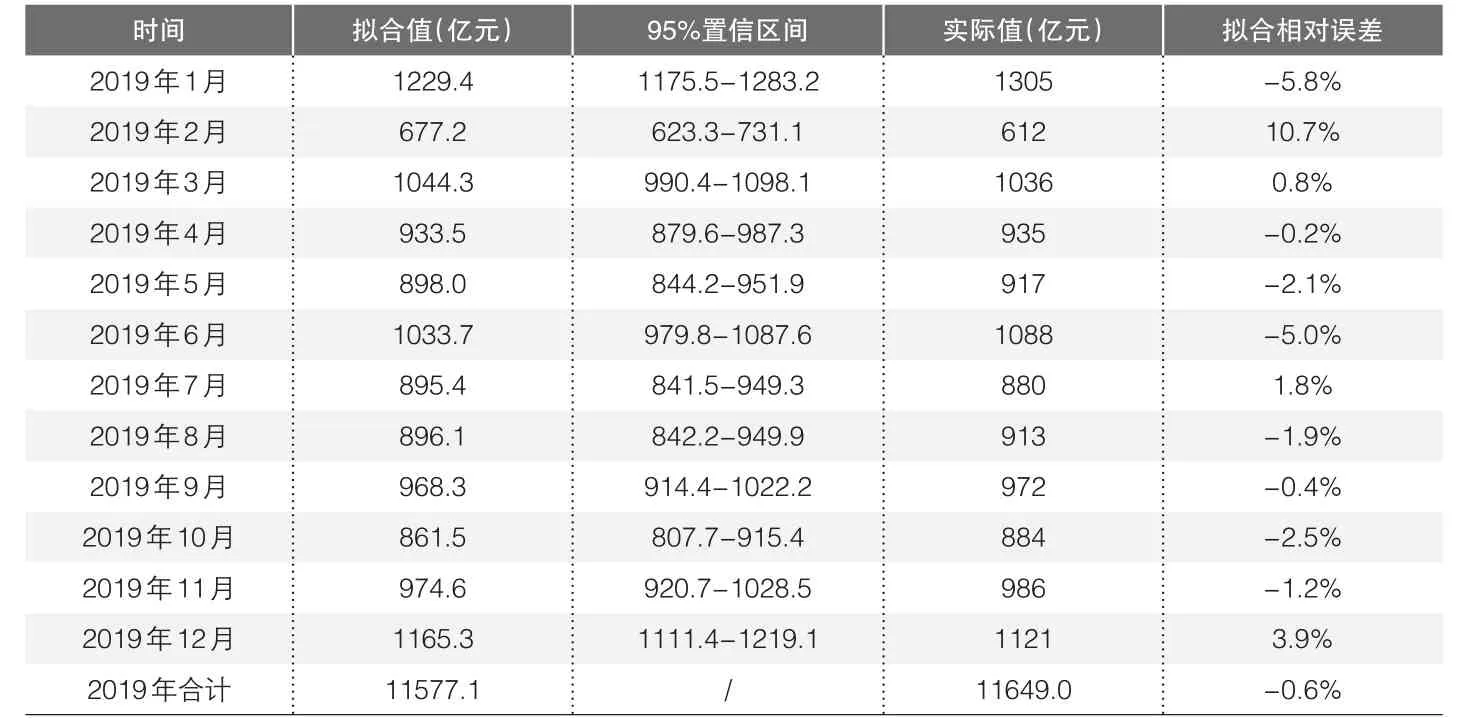

▶表4 2019年1—12月财产险原保费收入模型拟合对比

▶图3 模型拟合后残差序列自相关和偏自相关分析

利用该模型对2015—2019年月度拟合数据求和计算年度原保费收入,得到表3,可以看出,仅有2015年原保费收入相对误差为0.89%,且五年原保费累计相对误差仅为-0.02%。

利用该模型对2019年1月至12月的财产险原保费收入数据进行模型检验,均落入95%的置信区间内(见表4),拟合效果较好。具体从2019年1—12月月度财产险原保费收入拟合值和实际值对比情况看,2019年财产险原保费收入4月拟合值相对误差最小,仅为-0.2%,2月拟合值相对误差最大,为10.7%。但全年财产险总原保费收入实际值为11649亿元,拟合值为11577.1亿元,相对误差仅为-0.6%,拟合效果非常好。

(三)模型预测分析

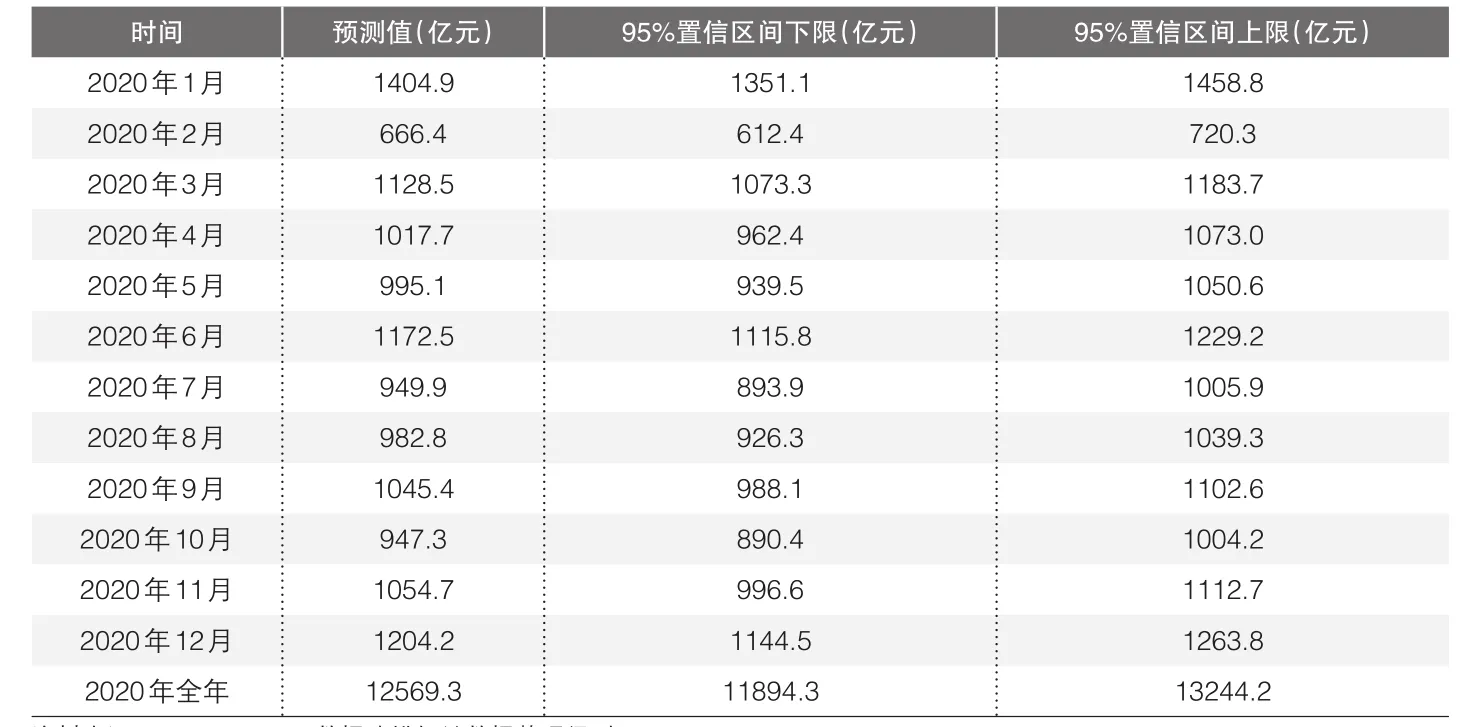

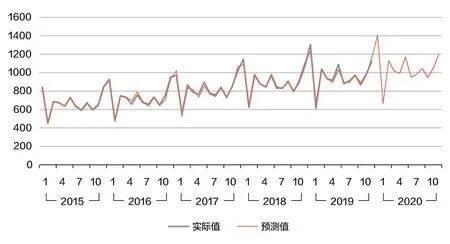

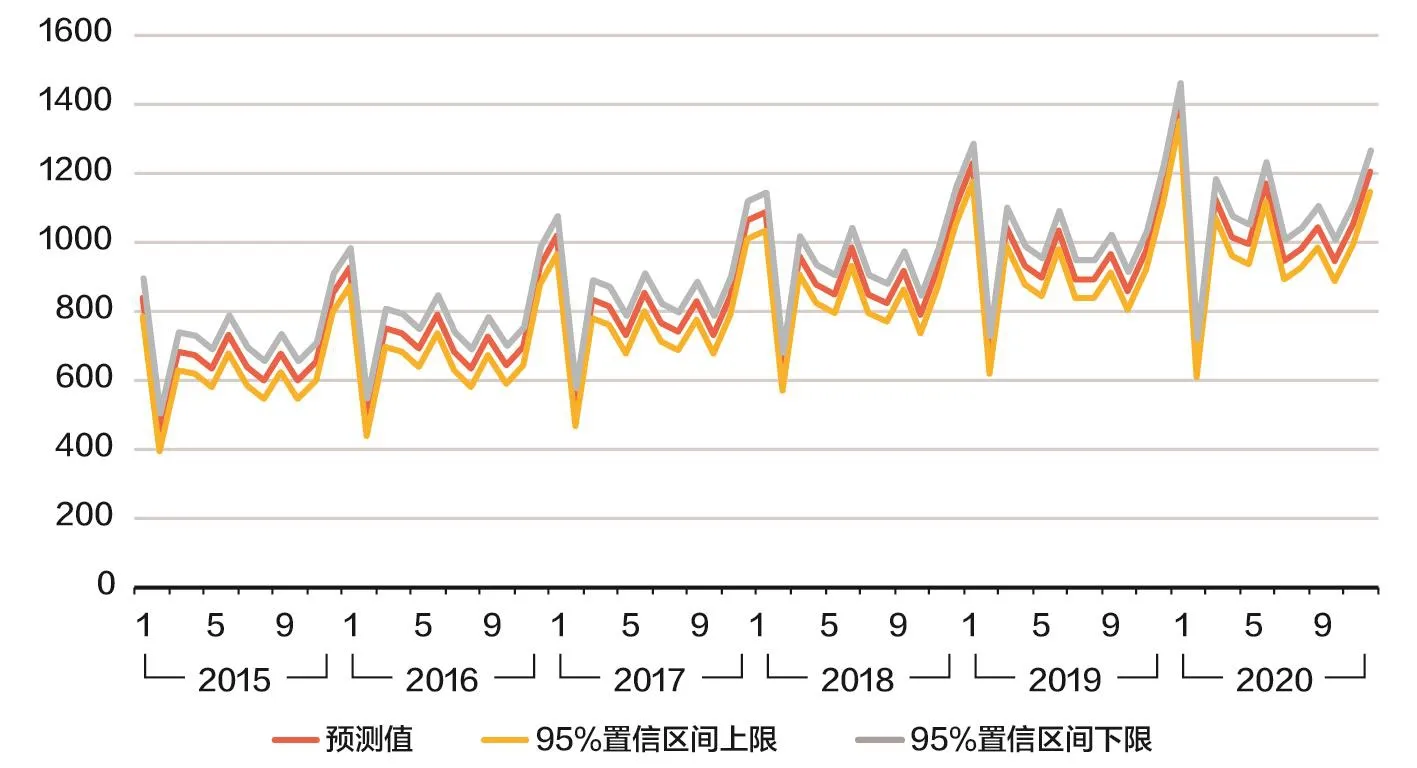

将该模型的预测时间点扩展至2020年12月,得到1—12月的原保费收入数据。从2020年财产险原保费收入预测结果看,预测1月原保费收入为1404.9亿元,6月为1172.5亿元,12月为1204.2亿元。预测全年原保费收入12569.3亿元,预测值同比增长8.57%。预测区间下限财产险原保费收入为11894.3亿元,区间上限为13244.2亿元(见表5)。模型拟合值与真实值对比见图4。

四、总结与政策建议

本文通过对我国财产保险原保费收入月度数据的描述性分析和时间序列模型分析,研究了我国财产险保险发展状况和趋势,最终采用温特斯乘法模型进行了预测,取得了非常好的预测效果。利用IBM SPSS 25建模工具选择专家模型智能建模,提高了建模效率,节约建模时间,且预测精度相对较高。研究结果表明,我国财产险原保费收入呈现增长趋势,季节性波动明显,1月、3月、6月和12月收入较高,三季度收入最低。

同时,本文预测2020年财产险原保费收入为1.26万亿元左右,“十三五”期间财产险原保费收入合计将达到5.35万亿元。

2020年作为“十三五”保险业发展规划的最后一年,具有至关重要的作用,相关预测研究将为“十四五”保险业发展规划提供政策建议支持。基于本文研究结果,针对财产险市场的发展,提出以下几点建议:

第一,为了提高把握市场的能力和计划工作的精细化程度,保险公司在经营管理中有必要对保险市场规模进行研究和预测,为公司制定经营计划提供决策依据。各大财产保险公司经营管理决策等职能部门,可以根据市场总体情况,结合自身按日、周、月等的原保费收入数据,构建符合自身数据特征的时间序列预测模型,对自身业务经营进行分析和动态监测,及时发现业务问题,快速调整经营策略,确保公司稳健经营发展。同时,还可以将相关模型应用到各分支机构的数据监测、预测和日常管理中,合理安排业务节奏,持续做好经营管理工作。

第二,2020年1月至今,全国受到新冠肺炎疫情的影响,也将对财产险原保费收入产生一定影响,通过本文预测结果和后期各大保险公司实际上报数据,可以根据有效对比和分析疫情对财产保险市场的数据,评估市场变化和疫情影响,为监管部门后期政策和保险公司经营策略的制定提供有力的数据支撑。

第三,通过对2020年财产险原保费收入的预测,宏观经济运行监测和相关监管部门可以根据预测数据,对各财产保险公司上报数据进行分析汇总,及时发现异常数据,同时,加强监督力度,加大财产保险公司信息披露力度,创造公平竞争、风控合规的保险市场秩序。当然,应该指出的是,财产险原保费收入受到各种因素的影响,如国内经济发展状况、财产险公司服务水平和保单质量等,各大保险公司在做好自身业务经营发展的同时,必须不断提高保险产品质量和消费者服务水平,推动我国财产险高质量发展。

▶表5 2020年1—12月财产险原保费收入模型预测值

▶图4 2015—2020年按月财产险原保费收入实际值与拟合预测值

▶图5 2015—2020年按月财产险原保费收入实际值与预测值置信区间

猜你喜欢

中国市场(2021年29期)2021-11-05 14:59:17

市场周刊·市场版(2020年5期)2020-11-11 22:37:07

股市动态分析(2020年6期)2020-04-26 10:04:14

股市动态分析(2020年1期)2020-02-10 10:54:48

股市动态分析(2020年1期)2020-02-10 10:54:48

智富时代(2018年7期)2018-09-03 03:47:26

职工法律天地·下半月(2018年4期)2018-09-01 09:39:42

故事作文·低年级(2018年3期)2018-04-08 16:41:16

中国记者(2015年8期)2015-05-09 08:30:35

中国记者(2014年4期)2014-05-14 06:04:39