湖北省农业保险保障水平提高途径之探析

2020-06-04 04:23:54孙艺荧中南财经政法大学金融学院

上海保险 2020年5期

孙艺荧 中南财经政法大学金融学院

湖北作为我国重要的农业大省,农业保险无疑是湖北省农业发展的保驾卫士,其从无到有、从单一到丰富的向上发展过程中存在一定的改进空间。本文以农业保险的保障水平为切入点,首先,纵向分析省内农业保险配置,横向与其他省市比较,探究目前湖北省农险存在的不足;其次,基于农业保险保障水平的角度,提出有效提高农业保险保障水平的途径,进而充分发挥湖北省农业保险保驾护航的作用。

本文采用目前广泛使用的计算方法衡量农业保险保障水平,即农业保险保障水平=农业保险总保额/农业总产值。

一、引言

自2007年开始开展农业保险以来,经过12年的发展,湖北省农业保险从无到有,农业保险品种不断丰富、覆盖范围逐步扩大,2018年湖北省农业保险总保费达到9.23亿元,增速达到29.66%,为更多的农业主体提供了农业保障,其发挥出的社会效益日渐显著。目前,湖北省水稻、棉花、油菜等重要农作物的风险保障体系逐步建成,农业保险在稳定湖北省主要农作物的供给、增强农业主体抵御灾害的能力、协助扶贫脱贫、防止因灾返贫等方面发挥了重要作用。

尽管如此,湖北省农业保险的发展仍不能完全匹配现代农业的迅猛发展。整体上湖北省农业保险存在规模小、产品少、保障水平低等问题。具体就目前湖北省农业保险所提供的保障水平看,其保险金额低、覆盖面窄、险种供给少,不能满足农业主体的总体需求。然而,农险保障水平所表现出的作用是农户感受农业保险存在的最直接的方式。因此,让农民切实感受到农业保险的温度就要从保障深度、保障广度多方位地提高农业保障水平,充分发挥农险最接地气的作用。故针对湖北省农业保险保障水平的现状提出如何改善农险保障水平,对农户、保险公司、政府都具有实践意义。

二、湖北省农业保障水平存在的问题

目前,综观湖北省政策性农业保险以及商业特色作物保险,其所提供的保险金额普遍低于种植总成本甚至不能覆盖物化成本,发挥的风险分散作用微弱;其次,与周边省市相比,湖北省农业保险保障水平滞后;最后,湖北省内各县市农业保险的保障水平与其农业经济发展状况不匹配,一些农业大市的保障水平偏低。

(一)农险保障金额低,风险分散作用弱

湖北省各类农险的保险金额普遍偏低,不能满足农户的基本要求。种植保险中油菜保险、棉花保险的保险金额分别为每亩200元、400元,而根据统计,湖北省棉花、油菜每亩的物化成本为平均每亩271元、440元,这些主要政策性农业保险提供的保障金额仅能覆盖其物化成本的74%、91%,且仅占总成本的三四成左右。养殖保险所能提供的保障更低,湖北省奶牛和能繁母猪的物化成本为每头20000元和6000元,而农险保单提供的保险金额仅为每头6000元和1000元,仅占各自物化成本的二三成。除政策性农业保险外,省内现已开展的特色保险险种的保险金额覆盖物化成本的比例同样不尽如人意。特色小龙虾养殖保险为农户提供400—2000元之间的四档保额,但这四档保额分别覆盖物化成本的比例仅为8%~40%。

(二)整体保障水平滞后于省外

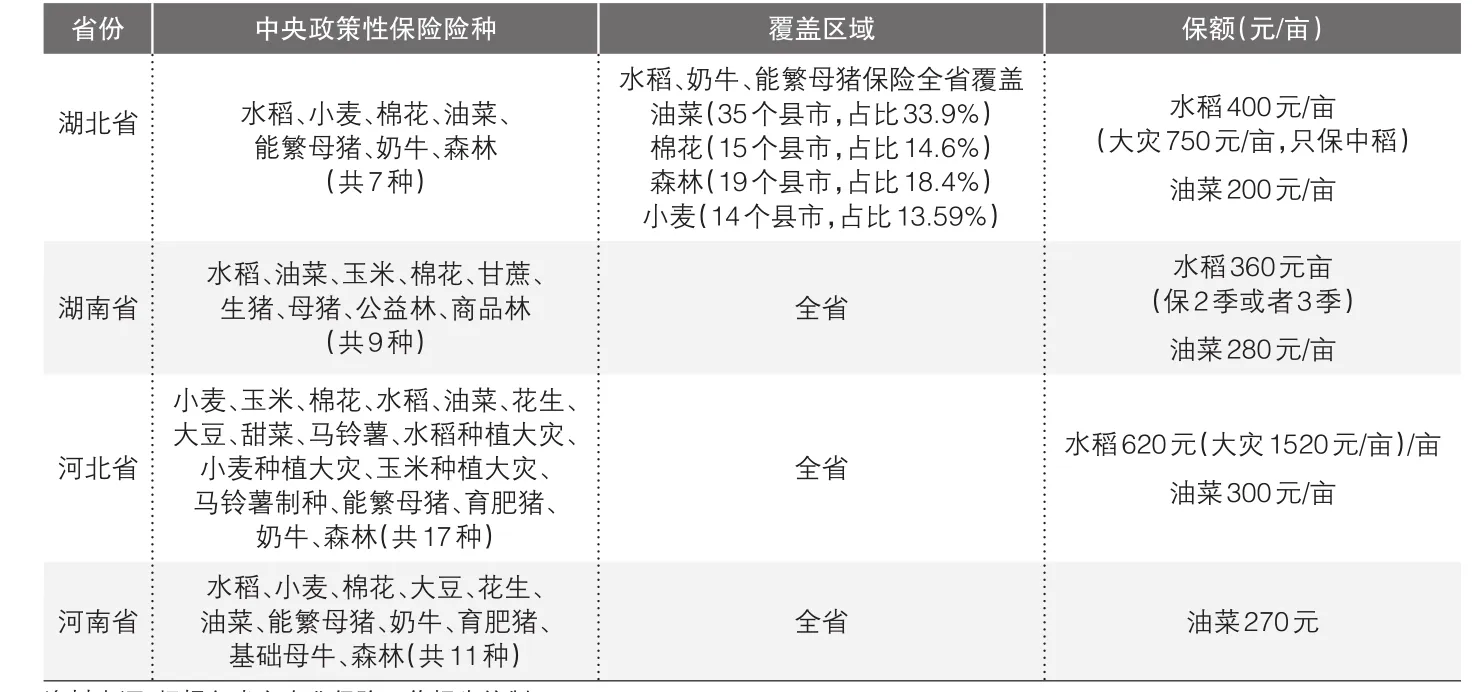

与周边省份相比,湖北省农业保险的保障水平落后,在政策性农业保险的数量、覆盖面以及单位保险金额上都不及周边省份。在主要政策性农业保险的保险金额上,湖北省政策性水稻保险的保险金额为每亩400元,而河北省水稻保险的保险金额为每亩670元;湖北省油菜保险的保险金额每亩200元,低于湖南省的每亩280元、河北省的每亩300元。在政策性农业保险数量上,中央财政补贴型险种共计17个,而湖北省仅开办水稻、油菜、能繁母猪、奶牛等7个险种,其中玉米、花生、大豆等多个险种湖北省均未纳入财政补贴范围之内,森林、油菜、棉花还停留在试点阶段,而中部其他省份开展的中央财政补贴的农业保险数目均多于本省,河南、湖南、河北分别有11种、9种、17种。在主要政策性农险覆盖范围上,全省103个县级行政区,油菜保险、棉花保险、森林保险、水稻保险纳入试点的地区分别占全省总县市的33.9%、14.6%、18.4%、13.59%,而中部其他省份农业保险财政补贴范围基本达到了全省全覆盖。

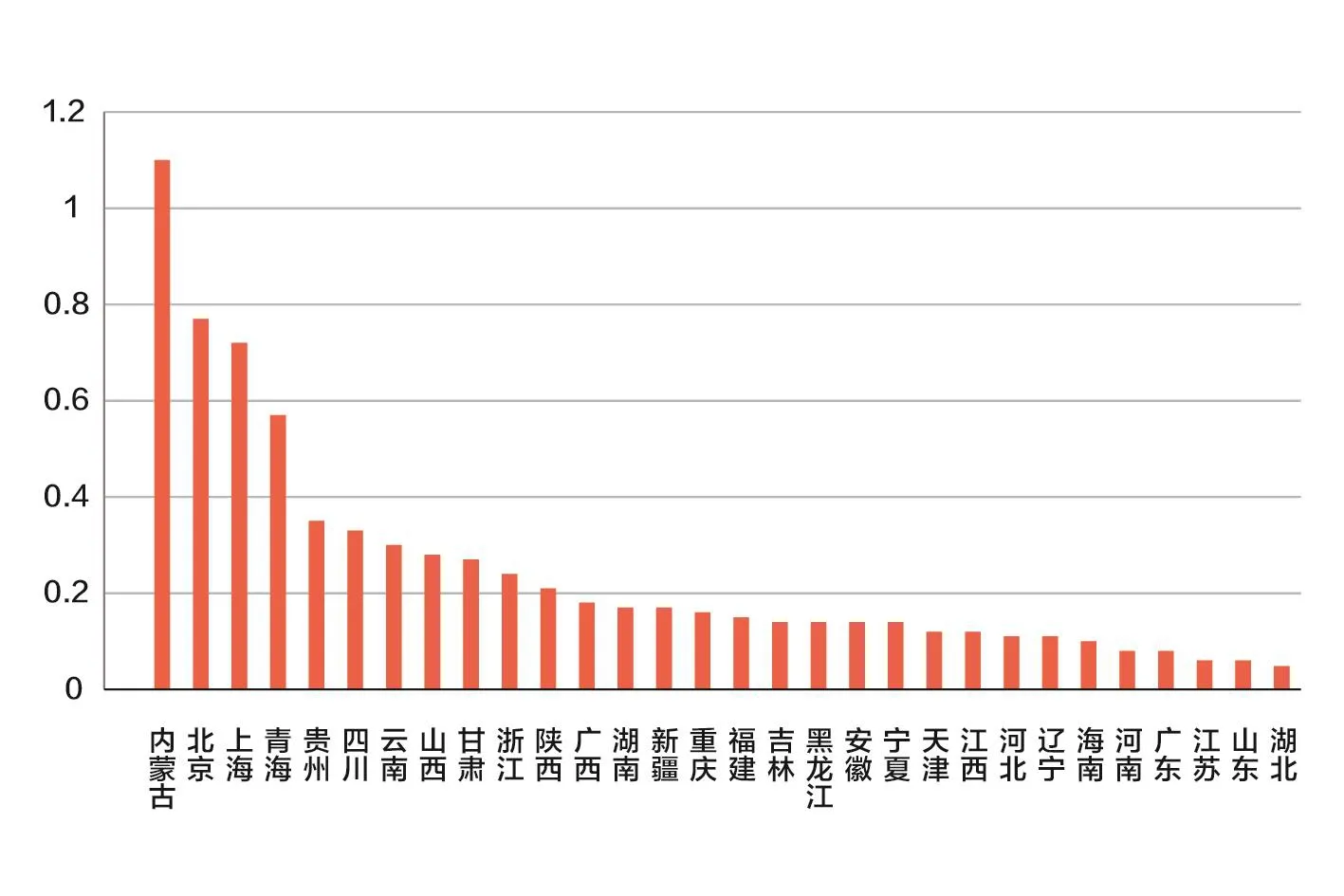

与全国绝大部分省份的农险保障水平相比,湖北省农业保险的保障水平明显落后。在我国农业保险保障水平从2007年的3.54%提升到2017年的25.51%的背景下,湖北省的农业保障水平仅为4.80%,几乎位列最后一位,如图1(本图未包含西藏自治区和港澳台地区数据)。这一数据反映了湖北省农业保险保障水平发展速度不及全国平均发展速度,说明湖北省现有的农险保障水平所处地位及农业保障发展速度都极低。

(三)省内农险保障水平不均衡

湖北省农业保险为各产业提供的保障水平参差不齐。首先,整体上呈现出高种植、低养殖、保障水平不均衡的局面,养殖保险无论是在保障广度还是保障深度方面与种植保险都存在差距。其次,各产业中不同作物保险的保障水平差距大。种植保险中,2016年湖北省水稻保险的保障水平为0.15,而棉花和油菜的保障水平为0.017和0.02;养殖保险中,奶牛保险的保障水平为0.097,而特色小龙虾养殖保险的保障水平为0.03(数据来源:湖北省农业保险发展情况调查报告,www.chinabaogao.com)。

另一方面,从湖北省内各县市农业保险的保障水平来看,各县市提供的农险保障即农业保险分布表现出明显的不均衡。总体上,各个县市的农业保险深度(农业保险保费收入/第一产业增加值)从0.02%到0.61%不等,反映省内各县市农业保险保障水平的差距较大。此外,省内农业保险未能根据农业对各县市经济的重要程度提供与之相配的农业保险保障,根据省内各县市相关数据,第一产业增加值占GDP的比例同为10.66%的鄂州、襄阳两市在农业保险深度上差别甚大,襄阳市保险深度为0.21,而鄂州市仅为0.02,相差达到近十倍。第一产业增加值占GDP的比例达到20.45%之高的黄冈市,农业保险深度仅为0.22,不及省内平均水平,仅仅和占比为6.65%的黄石市持平。与黄冈市情况相似的省市还包括恩施,作为第一产业增加值占GDP比例达到21.63%的农业大市,其保险深度仅达到0.15。因此,湖北省农业保险的省内分布呈现出不均衡的局面,也同时反映了湖北省农业保险保障水平的不均衡。

▶表1 湖南、湖北、河南、河北四省主要政策性农业保险对比

▶图1 2017年各省、直辖市、自治区农业保障水平

三、农业保险保障水平提高途径

提高农业保险保障水平可以从保障水平中涉及的保障深度、保障广度两个要素出发,即同时优化二者,通过“扩面、增品、提标”,切实改善本省农业保险保障水平不均衡的问题,整体提高农业保险的保障水平。除“扩面、增品、提标”三个提升路径,还要改善农险底层设计,改变“一省、一产品、一费率”的粗犷经营模式,即落实风险区划的实施(冯文丽、段亚东,2019)。

(一)“扩面”以提高保障广度

从保障广度角度出发,提高农业保险的保障水平重要的是进一步“扩面与增品”。对于“扩面”,首先是进一步扩大主要农作物政策性农业保险的覆盖面积。目前,湖北省中央政策性农业保险中油菜保险仅覆盖35个县市(占比33.9%)、棉花保险覆盖15个县市(占比14.6%)、小麦覆盖14个县市(占比13.59%),覆盖率普遍不高,有很大扩增空间,对此要保证保费补贴及时落地,尽快落实主要政策性农业保险的全省覆盖,以扩大农业保险覆盖面。其次,对一些影响农户收入但却没被纳入补贴范围的重要作物和畜禽的保险保障提供地方财政补贴,丰富农业保险补贴品种,以提高农险覆盖范围。

(二)“增品”以提高保障优度

所谓“增品”,就是拓展农险险种的种类以优化保障类别,间接提高保障的广度。目前,湖北省特色农产品达到156种,而落实开展的特色农作物保险仅有40个,占比仅四成。首先,要丰富特色产业保险险种以满足省内不同地区特色产业对保险的需求,鼓励省内保险经营主体积极调研,因地制宜地开发落实不同地区特色农产品的保险产品,让各县市的特色农产品“有保可投”。同时,可以考虑将对地区经济总产值影响大的特色农产品列入到地方补贴范围,以扩大农险的覆盖面。在这方面可借鉴甘肃省的先行经验。2018年,甘肃省根据本省的特色产业,增设了肉羊、高原夏菜、鸡等6个省级财政提供补贴的品种,并且对“一县一品”的特色农业保险进行奖励;除了丰富特色作物险种外,为2018年以来省内累计新增的3.5万个家庭农场和9.6万个农村合作社等新型农业主体开发适合他们的农险险种(http://www.changjiangtimes.com/2019/09/599545.html),向有一定经济能力的新型农业主体提供多层次、可选择的“高保障附加险”。对小农户提供基础保障水平的普惠性农业保险,对新型农业主体提供高保障水平的多选择性农业保险,以满足“二元主体”的保险需求,提高农险的覆盖主体及面积,以提升湖北省总体的农险保障水平(王克等,2018)。

(三)“提标”以提高保障深度

从保障深度角度考虑,提高农业保险的保障水平重要的是“提标”,主要是提高湖北省各个农业保险品种的保障金额,并且加快落实全成本保险、收入保险等高保障保险的进一步试点与实施,切实让农民感受到保障水平的提高。2017年湖北省提高了中央政策性农业保险中水稻保险的保额,但增幅有限,应在此基础上循序渐进地稳步提高各农险保额,并且扩大所提升险种的范围,不仅仅限于政策补贴的主要农作物保险,对于其他特色农作物险种,应根据地方农户需求厘定合乎市场价格的保险金额。除提高保险金额外,还应完善保单设计,适当降低起赔点,以增加投保农户的获赔概率,以此提高保障水平。另外,结合湖北省已有价格指数保险完成全成本保险的全省大范围试点,跟进保收入保险的实施,实现从保物化成本到全成本、最后到保收入的平稳提升(庹国柱、朱俊生,2016)。

(四)实施风险区划,促进农险保障水平均衡

湖北省地域辽阔,各市县地形差异大,气候条件也较复杂,夏季降水量从300至700毫米不等,年日照量从1100至2150小时不等,东西南北分布各不均匀,面临的自然风险因地而异。同时,省内各县市农业现代化生产基础也参差不齐,各省市面临的农业风险水平不同,最终导致湖北省17个省市平均农业保险赔付金额从289万元到8427万元差距甚远。

面对地区差异较大的农业风险,应在湖北省内进行农业风险区划。首先,对省内农业风险较大的县市提供相对更多的农业保险补贴及防灾基础设施,以提高农业高风险地区的风险保障。其次,改变“一省、一产品、一费率”的粗犷农业保险经营方式,从而满足不同主体的需求,提供对各主体更精确、更合理的费率,实现农业保险的精准化、差异化,以此提高投保率,提高农险保障水平。针对湖北省主要农业灾害,如风暴、霜冻、干旱、洪涝、病虫等灾害进行风险区划,通过与气象部门信息交流,结合湖北省各县市防灾能力、成灾敏感性、易损程度方面的不同构建灾害风险区划,并依据风险区划针对不同区域进行精准化的费率厘定(杜康宁等,2018)。

猜你喜欢

农村百事通(2020年16期)2020-09-21 08:45:46

环球时报(2020-01-13)2020-01-13 05:16:11

合作经济与科技(2019年7期)2019-05-31 01:43:59

时代金融(2017年23期)2017-09-13 23:45:27

农村农业农民·B版(2016年2期)2016-05-30 18:19:09

华南农业大学学报(社会科学版)(2015年3期)2016-01-11 11:46:25

福建农业科技(2015年3期)2015-02-27 10:20:51

上海政法学院学报(2014年2期)2014-04-09 07:06:07

中共党史研究(2013年7期)2013-04-27 14:31:54

经济师(2012年1期)2012-01-16 08:40:26