建筑企业采购业务税务分析及筹划

2020-06-01 07:24冯晓平

国际商务财会 2020年5期

冯晓平

【摘要】企业会计准则和税收法规不断变化,一系列重大举措对建筑企业财务管理及税务管理提出了更大的挑战和更高的要求。文章以建筑企业采购为例,在遵从税法的前提下,结合企业实际及征管环境,找出最佳解决方案,实现减税增效。

【关键词】建筑企业;增值税;供应商选择;虚开发票

一、建筑业财税管理现状

在经济高速发展和全球化发展的今天,建筑企业已经成为国民经济的支柱产业,为我国经济发展做出了重大贡献。随着市场环境不断优化、国家税制不断完善,給建筑企业带来了发展机遇,同时也对建筑企业财税管理提出了更大的挑战。建筑企业规模大、管理层级多、生产流动性大、周期长等特点决定了其财税管理具有以下特性:

一是核算主体多、周期长。每项工程的结构、构造、造型不一,所需的工种与技术、材料品种、施工方法、机械设备、劳力组织、生产要素等不一,且每项工程工期较长,因而要求建筑企业对每项工程进行独立核算,企业规模越大,核算主体越多。

二是管理层级多、风险大。为完善增值税抵扣链条,建筑企业通常建立总分包模式、集中核算模式、联合体模式等。各种管理模式下加大了企业的税务、法律、经营等风险,管控难度增加。

三是跨地经营广、纳税地点分散。建筑企业施工地点分散,交通不便、地处偏僻,工程项目一般横跨不同省、市、县,各地对税收政策执行尺度不一,地方政策各有不同,税费种类较多。

四是财税政策多、专业人员少。随着国家财税体制改革,会计准则修订,财税政策日新月异,给财税人员的专业水平提出更高要求。

二、建筑企业税务筹划原则

税务筹划与企业创效息息相关,建筑企业应结合企业实际情况做好事前税务筹划,为企业减税创效。企业应综合考虑生产经营和财税管理活动全流程,充分利用税收优惠政策,分析、测算各税种计税依据、税率和纳税额,全面综合筹划,确定合理、合法、高效的纳税方式,制定切实可行的税务筹划方案。税务筹划应遵守以下原则:

一是综合效益最大化。税务筹划是一项贯穿企业经营全过程的工作,企业在生产经营过程中要缴纳众多税种,各税种均有不同的税收优惠政策。企业要全面考虑总体税负或现金流出的情况,选择适用的政策。

二是提前筹划。税务筹划须在事前进行,企业经营活动一经发生,企业的各项纳税义务也就随之产生,事中事后再去选择税收政策将失去时效性。

三是遵从性。税务筹划须在遵守国家相关法律法规的前提下,对企业的经营、投资和理财活动进行调整,必须依法纳税。

四是适时调整性。企业要及时掌握最新财税政策,适时调整不适合企业发展的政策,以适应法律法规和财税政策日新月异的变化。

三、“采购业务供应商的选择”案例分析

A公司新中标项目对施工用材料进行采购,采购过程中,采购人员进行业务询价,询价中提供多种报价,愁坏了采购人员。A公司一直提倡在成本相同的情况下,获取高税率发票,但目前是供应商报价的不含税成本并不相同,如何选择供应商对企业最有利?

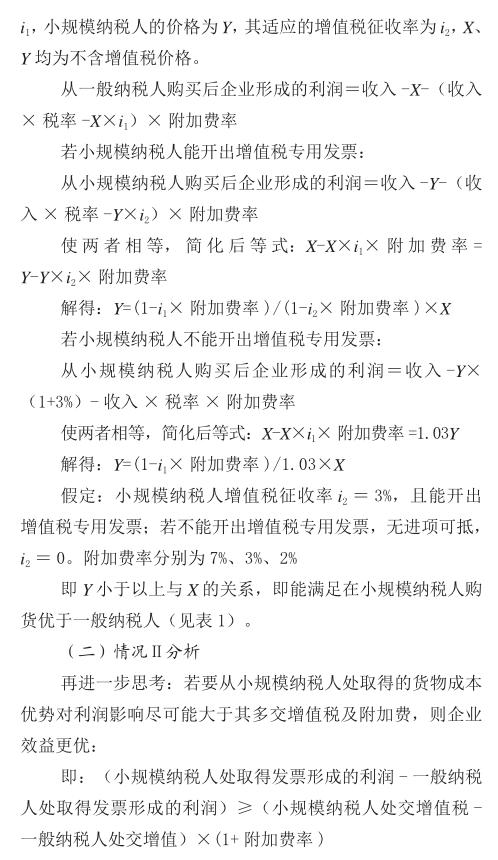

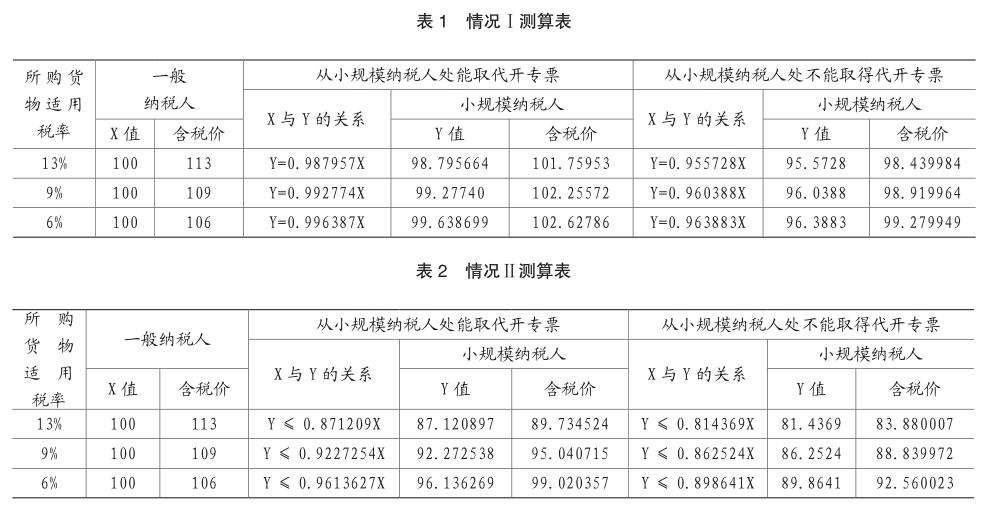

例如,同一件商品含税价格一般纳税人为113元,100元为商品成本,13元为进项税,小规模纳税人为103元,100元为成本,3元为进项税(必须取得增值税专用发票才能抵扣),看是113元大于103元,实际他们对于企业来讲成本均为100元。但前者可抵扣13元的进项税,后者只能抵扣3元的进项税,在销项税额一定的情况下,多抵扣则少缴,增值税少缴则附加费也少缴。因此,选择不同税率的采购价会对企业利润造成影响。为方便采购部门快速判断从哪个供应商手中取得的发票更合适,应寻求一个最终影响利润的临界点:

(一)情况Ⅰ分析

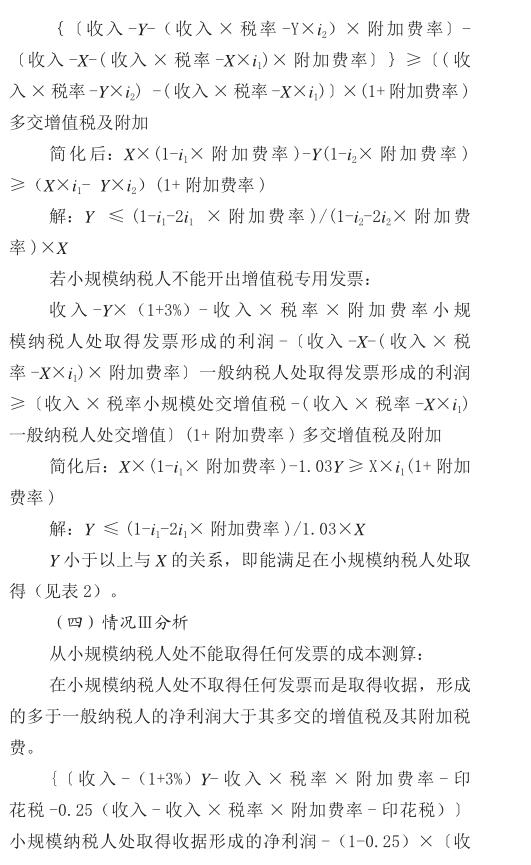

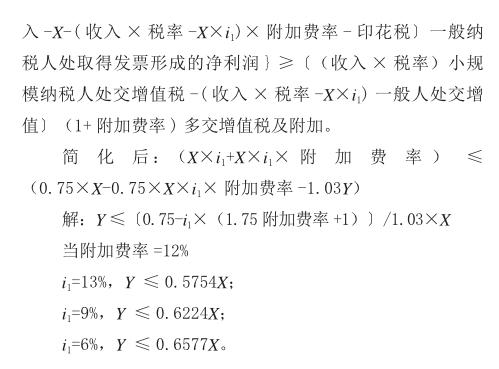

四、“采购业务防范虚开风险”案例分析

A公司某项目在2018年12月份与甲公司签订一份采购合同,甲公司应于交货时一同提供增值税专票。项目当月收到材料,验收合格后点收入库,未收到甲公司开具的增值税专票,当月材料全部支出用于工程施工。截至2019年5月31日,项目已支付部分货款,经多次索要仍未收到甲公司开具的发票,供应商声称甲公司已注销,经上网查询该公司确实已注销。供应商提供了一张由第三方(乙公司)开具的发票,发票上的购买方单位名称、税号、品名、数量、金额等相关信息全部与A公司及采购信息一致。A公司项目部是否应该接受该发票,在实操过程中应该如何处理可以确保企业利益不受损?

(一)政策引用

《企业所得税税前扣除凭证管理办法》(国税总局2018年28号公告)第十三条“企业应当取得而未取得发票、其他外部凭证或者取得不合规发票、不合规其他外部凭证的,若支出真实且已实际发生,应当在当年度汇算清缴期结束前,要求对方补开、换开发票、其他外部凭证。补开、换开后的发票、其他外部凭证符合规定的,可以作为税前扣除凭证。”第十四条“企业在补开、换开发票、其他外部凭证过程中,因对方注销、撤销、依法被吊销营业执照、被税务机关认定为非正常户等特殊原因无法补开、换开发票、其他外部凭证的,可凭以下资料证实支出真实性后,其支出允许税前扣除:(一)无法补开、换开发票、其他外部凭证原因的证明资料(包括工商注销、机构撤销、列入非正常经营户、破产公告等证明资料);(二)相关业务活动的合同或者协议;(三)采用非现金方式支付的付款凭证;(四)货物运输的证明资料;(五)货物入库、出库内部凭证;(六)企业会计核算记录以及其他资料。前款第一项至第三项为必备资料。”

《发票管理办法》第二十二条“任何单位和个人不得有下列虚开发票行为:(一)为他人、为自己开具与实际经营业务情况不符的发票;(二)让他人为自己开具与实际经营业务情况不符的发票;(三)介绍他人开具与实际经营业务情况不符的发票。”

(二)案例分析

1.A公司與甲公司签订合同,由甲公司向项目部供货,项目部向甲公司支付货款,应取得由甲公司开具的增值税专用发票,尽管乙公司开具的发票内容与业务相符,但项目与乙公司没有实际经营业务,乙公司构成了虚开增值税专用发票,如项目部收取了乙公司开具的发票,则项目构成了恶意取得虚开的增值税专用发票。

2.项目采购物资应以发票作为入账凭证,当年未取得发票的应在所得税汇算清缴前(即2019年5月31日前)要求补开发票,但对方已注销无法补开发票,可根据国税总局公告2018年第28号第十四条规定的资料证实支出的真实性,在所得税前扣除。特别注意:无法补开原因的证明资料、相关业务活动的合同或者协议及采用非现金方式支付的付款凭证为必备资料。在企业管理中超过一定金额的采购一定要签订合同或协议,交易中务必采用电汇等非现金方式支付,与所得税前扣除凭证相关的资料,包括合同协议、支出依据、付款凭证等要留存备查,以证实税前扣除凭证的真实性。

(三)税务风险提示

虚开发票包括“为自己虚开、让他人为自己虚开”,即取得发票过程中也存在虚开发票,虚开发票严重时刑法量刑,对企业及相关人员的影响十分巨大。如企业被认定为善意取得虚开增值税发票,那么企业不允许抵扣进项税额,已办理出口退税的退回出口退税款,相关成本费用不允许在企业所得税前扣除。如企业被认定为恶意取得虚开增值税发票,企业除遭受上述损失外,依照《刑法》还会被判处罚金,依涉税金额大小企业直接负责的主管人员和其他直接责任人员将被判刑,企业纳税信用等级直接降至D级,税务机关与相关部门实施的联合惩戒措施将让企业在生产经营活动中寸步难行。

随着国家金税三期大数据时代的到来,企业的所有经营行为均有后台跟踪。企业一定要加强采购、住宿、会议等所有经济业务全过程管理,确保业务人员在交易过程中不存在恶意行为,确保合同、发票、付款、收料单、结算等所有经济行为真实可靠,确保三流一致,保证企业利益不流失。

主要参考文献:

[1]樊其国.“营改增”税负增加解决之道[J].国际商务财会,2013,(2):20-22.

[2]张妮.“营改增”对路桥施工企业的影响分析及对策研究[J].国际商务财会,2015,(1):43-45.

作者单位:中铁九局集团有限公司

猜你喜欢

三联生活周刊(2018年34期)2018-09-05

债券(2017年7期)2017-09-05

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

企业导报(2016年20期)2016-11-05

中国总会计师(2016年7期)2016-10-31

现代企业文化·理论版(2016年14期)2016-10-21

商业会计(2016年11期)2016-10-20

科学与财富(2016年28期)2016-10-14

企业导报(2016年10期)2016-06-04