深圳王子新材料股份有限公司偿债能力的专题研究

2020-05-28 08:08杨梦琪

中国管理信息化 2020年9期

杨梦琪

(西安石油大学 经济管理学院,西安 710065)

1 公司概况

1.1 公司简介

深圳王子新料股份有限公司(以下简称“王子新材”)成立于1997年,是国内中小板上市公司(股票代码:002735)。公司的主要生产目标就是制造零缺陷产品,最先引入品质管理。经过20多年发展,公司规模与实力迅速壮大,在全国拥有30多家分(子)公司和派驻机构。主要产品为可视化包装材料、传统塑料托盘和胶袋包装材料等,多集中于电子产品和家用电器包装行业。

2 案例分析

2.1 运用PEST分析企业内外部环境

(1)政治背景

中国制造业增加值占全球制造业的20%,但与西方发达国家接近,却华而不实。主要由于缺少自主创新力,核心的技术和关键元器件还未掌握;产业结构不合理,大多数产业仍然停留在价值链的中低端。

(2)经济环境

工信部《2018年电子信息制造业运行情况》指出,2018年,电子信息制造业有了更大的突破,增幅达到13.1%,整个电子器件制造业同比增长率达到14.5%。电子信息制造业亦然。如果未来全球经济因无法升级系统而造成消费需求降低,将会对公司业绩造成影响。

(3)社会因素

制造业可以分为两部分来看,高科技制造业有电器、计算机制造等;传统制造业有酒、食品、纺织、农副产品生产加工等。可以看出,人民的生活与制造业紧密相关。高新科技制造业近几年一直保持强劲的发展势头,而传统制造业在0线上下,各占据半壁江山。

(4)技术变更

企业只有与政府、科研机构、金融服务机构高效合作,加强内部管理,其创新能力才能得到开发,技术创新和产业变革才能有望实现。

2.2 Z-score 模型下的偿债能力分析

2.2.1 Z-score 模型具体运用

本文从中Z-score中选择两个指标——X1和X4,分别计算,并以此对王子新材的偿债能力进行分析。

X1=净营运资本/资产总额。该指标值越大,表明企业资产的流动性越强,财务状况也越理想。

X4=(股票市值×股票总数)/总负债。该比率衡量企业的价值在负债超过资产之前,能够多大程度负担起企业的运营。

由于Altman的Z-score模型对企业财务危机的预测并非长期,在运用时,时效性是一个重要的考虑因素。

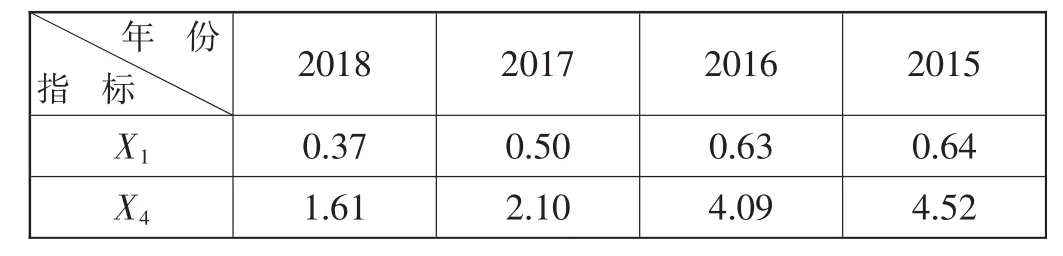

表1 X1与X4各年的数值

由表1可以看出,2015年至2018年期间,指标X1一直呈现下降趋势。说明该公司资产不能及时变现,资产之间的流动转换力也在下降,财务状况并不是很乐观。出现指标下降的情况可能有以下原因:①2018年王子新材新设了三家公司;收购了一家公司,导致长期股权投资多了1 500多万元,固定资产增加了近1倍。②并购了重庆富易达,导致商誉增加6 800多万元。③因为并购重庆富易达向银行申请并购借款,使得长期借款增加6 000万元。

同理,由X4的性质可知,王子新材X4比率的降低,意味着呈现高风险的境况。同时,指标值越大,企业越有投资价值,而王子新材指标下降也就印证了其投资价值的降低。2016-2017年,X4指标由4.09下降至2.1,是因为应付账款多了近一倍(源于设备和材料的购进),其他应付款账目也多了9 000多万元(股权激励回购义务和部分往来款的增加)。

2.2.2 利息保障倍数

利息保障倍数=EBIT/利息

利息保障倍数指标反映企业需要偿还的债务利息占企业经营收益的比例。一般而言,利息保障倍数越大,企业能够支付利息的能力也越强。利息保障倍数反映的不光是企业的赚钱能力,还有其对债务人到期如实偿还债务的承诺,在多大程度上可以实现。利息保障倍数,它至少大于1,比1大的值越多,说明该企业长期偿债能力越强。

利息保障倍数的分子应该只包括企业的经常性收益,比如销售低碳外包装的业务,而不是销售其固定资产这种非经常性发生的业务所产生的收益。其中,利息费用不仅包含当期发生的相关费用(特指反映利息的费用),还应该包括予以资本化的利息费用。

表2 两家公司各年度的利息保障倍数

从表2中可以看到,王子新材四年中有三年的利息保障倍数为负值。一般而言,利息费用为负是由利息收入高,而利息费用低所导致的。企业进行理财投资可能会采用较为保险的方式来进行。

根据王子新材的年报可以发现,在2017年根据成本法核算的长期股权投资增加了470万元,其他收益来源主要有实业稳岗补贴、政府给予的应用资助;而同年并未发生从银行贷款或者其他形式产生的利息。因此,视为有亏损的情况出现,降低了偿还到期债务的保证程度。

鞍钢股份的利息保障倍数更为稳定,波动较小,基本上为正值。鞍钢股份的国企性质决定了国家会给予一定的政策和经济支持,在企业战略决策与市场分析上,鞍钢股份更胜一筹。

2.3 研究分析

2.3.1 研究意义

为什么说长期偿债能力更重要呢?是因为在企业长期发展的过程中,很难不会举债经营,单靠投资者的投入也不容易有持续的经营收益。

2.3.2 影响因素

(1)企业的资本结构

由于负债来源于王子新材的外部,所有者权益是自有的,这就决定了企业可以长期使用的所有者权益,股东无权随意收回,也无法提出强制性股利支付要求。

表3 王子新材历年所有者权益比率

表3显示,所有者权益比率无疑是在逐步下降的。由于所有者权益在资产中的占比与企业的财务实力呈正相关关系,如果王子新材的负债过多,就会面临更大的偿债压力,如果固定的利息支出也只增不减,则很可能无力支付到期债务本息。因此,企业的财务风险与长期偿债能力呈现的是一种负相关的关系。

(2)企业的资产结构

资产结构通常可以看出企业有哪些不同的资产,反映企业各种资产占总资产的比例。资产之间的流转速度与企业盈利能力、资产变现的风险都是负相关关系。如果企业的流动资产权重更大,其资产流转速度也是快的,但对企业盈利能力和偿还长期债务的能力却是不利的。

3 案例建议

(1)优化企业发展战略

在企业制定发展战略时,立足点往往更倾向于使企业能够在同行业竞争中占据优势,扩大企业的规模,提高市场占有率。在这种战略规划的背后,隐藏着管理层对企业现有的资金及经营状况的过度乐观,财务报表使用者也会担心企业的盈利状况。因此,应有的放矢地在企业承受能力范围内选择并规划企业的战略布局,这样才有益于企业长远稳定的发展。

(2)优化资产结构及资本结构

资产结构方面,债权融资的优势不仅体现在能为企业带来更多的扩张机会,同时还可以促进一家企业的可持续增长;当然,凭借租赁融资来改善资产结构的状况,也不失为一种不错的选择。当选择资金带来后果的严重程度低于租赁费用时,直接购买资产就是更好的;如果租赁更为经济,企业可以将资产出售后再租回来,进而优化企业的资产结构。

(3)科学融资

企业融资的方式有很多,不同的企业有不同的偏好,不同的融资方式对企业资本结构、融资成本、风险程度和资金灵活性的影响也不尽相同。正是因为每种融资方式都会有它自己的优点与缺点,所以应当根据企业自身的实际情况,结合每种融资方式的特点进行合理融资,使融资成本与风险能够降低至企业能够承受的范围之内。

(4)制订合理的偿债计划

在企业偿还债务之前,先制订一个初步的计划,再依据计划开始实施。只有在企业的债务合同、实际生产经营状况都比较明晰之后,才能制订出合理的偿债计划。同时企业难免会发生或有负债,如对外担保、未决诉讼等。为了避免在未来出现或有负债,应当对企业的负债进行全面评价,在企业内部建立风险应急管理机制,加强风险管理。

猜你喜欢

小学生学习指导(低年级)(2023年10期)2023-10-28

小学生学习指导(低年级)(2023年4期)2023-05-09

小学生学习指导(中年级)(2022年9期)2022-09-30

科学与财富(2021年34期)2021-05-10

汉语世界(The World of Chinese)(2021年2期)2021-04-22

重型机械(2020年2期)2020-07-24

绿色建筑(2020年1期)2020-07-15

中国证券期货(2016年10期)2016-11-18

中国证券期货(2016年10期)2016-11-18

新高考·英语进阶(高二高三)(2016年4期)2016-09-19