新基建背景下的大数据中心行业洞察

2020-05-25 09:11杨梽永袁钰

软件和集成电路 2020年4期

杨梽永 袁钰

数字经济及智能经济的快速发展,带动数据存储、计算能力以及网络流量等需求大幅增加,驱动大数据中心IT架构设计变革与升级,更快、更强、更智能的数据中心成为持续关注的焦点。

当前,“新基建”成为拉动经济增长、对冲经济下行、助力高质量发展的重要力量。

“新基建”的内涵

新型基础设施建设(以下简称“新基建”)是指发力于科技端的基础设施建设,主要包含5G基建、特高压、城际高速铁路和城际轨道交通、新能源汽车充电桩、大数据中心、人工智能、工业互联网七大领域。

截至目前,虽然行业内对“新基建”还没有形成统一定义,但其鲜明的科技特征和科技导向,以及对数字技术的高度依赖,使其显著区别于传统基础设施,极大地促进了经济社会的数字化转型。

“新基建”全面铺开的时代背景和意义

国家层面高度关注新型基础设施建设。2018年底,中央经济工作会议提出加快5G商用步伐,加强人工智能、工业互联网、物联网等新型基础设施建设,“新基建”的概念第一次被明确提出。2019年两会和同年7月的中央政治局会议,进一步强调以5G、人工智能和工业互联网等为代表的新基建在逆周期调节中将承担更重要角色,加快推进信息网络等新型基础设施建设,“新基建”的热度逐步升高。2020年以来,“新基建”作为对冲新冠肺炎疫情负面影响,推动实现全面建成小康社会落地的重要抓手,相继出现在2月14日的中央全面深化改革委员会会议、2月21日的政治局会议、2月23日的疫情防控和经济社会发展工作部署会议,以及3月4日的政治局常委会议等一系列高层会议议题中。

“新基建”支持了科技创新和绿色环保。“新基建”与传统基建迥然不同,大数据中心、工业互联网、人工智能、5G基建均与新一代信息技术紧密相关,不仅引领了科技创新,提供了更高效的数据连接和处理能力,还为海量高科技产品提供了广阔市场,间接拉升了移动互联网、物联网和产业互联网的市场规模;与此同时,特高压、城际高速铁路和城际轨道交通、新能源汽车充电桩则助力了经济社会的节能减排,提供了高效、绿色、便捷的能源和交通连接能力。整体而言,“新基建”顺应了新兴产业发展趋势,匹配了中国经济迈向高质量发展的现实要求,在补短板的同时助力构建新的经济增长引擎。

“新基建”助力了數字经济发展和传统产业转型升级。“新基建”的乘数效应显著,以5G为例,工信部专家测算指出“1个单位的5G建设投资可以拉动6个单位的经济增长”。这种乘数效应在“稳投资”的同时,通过提供坚实的数据存储和计算支撑、高效可靠的数据传输,以及深入精准的分析能力,助力了数字经济领域消费市场的增长,放大了工业互联网、人工智能和5G应用等数字产业化市场规模,促进了农业、工业和服务业等传统产业的转型升级。

“新基建”加速了生产要素集聚和资源优化配置。一方面,“新基建”项目的落地集聚了数据、能源、资本和人才等多种生产要素,构筑了各产业要素协作共赢新体系,创造了新的市场增长点;另一方面,“新基建”项目涉及了地方政府、行业组织和海量企业的参与,项目执行中以社会资本投资为主,充分发挥政府财政资金的引导和补空缺作用,避免政府大规模投资,充分调动社会资本投资的积极性,最大化发挥投资带动作用。

“新基建”背景下的大数据中心概念界定

大数据中心的覆盖面广,其核心是“数据中心”,它向上延伸至数据中心IT设备(服务器、存储系统、网络设备等)、网络带宽、动力环境设备、软件、数据中心规划设计,IT咨询和运维服务等,向下延伸至IDC服务、云服务、行业信息服务、互联网服务等。本文所研究的大数据中心特指“数据中心”这一狭义的微观领域。

数据中心是指一种拥有完善的设备(包括高速互联网接入带宽、高性能局域网络、安全可靠的机房环境等)、专业化的管理、完善的应用的服务平台。它为用户提供了海量数据集中计算、存储和传输的场所。本文中的数据中心概念涵盖企业级数据中心和互联网数据中心两大类,相关的IT投资内容涉及服务器、存储、机房设备(UPS、空调、机柜、机架等)、网络设备等硬件产品,基础软件(操作系统、数据库和中间件等)和应用软件产品,以及规划咨询、信息服务和IT运维服务等。

“数说”大数据中心行业

数字经济及智能经济的快速发展,带动数据存储、计算能力,以及网络流量等需求大幅增加,驱动大数据中心IT架构设计变革与升级,更快、更强、更智能的数据中心成为持续关注的焦点。据赛迪顾问研究,2019年中国大数据中心IT投资规模达到3698.1亿元,较去年同比增长13.5%。在2019年中国数据中心产品投资中,硬件投资比例最大,占整体市场的45.4%。以云计算、移动互联、大数据、AI为代表的新一代信息技术演进,加速行业数字化转型与变革,由此也带来许多新增数据中心投资需求。此外,硬件中服务器投资的占比最高,为58.3%。

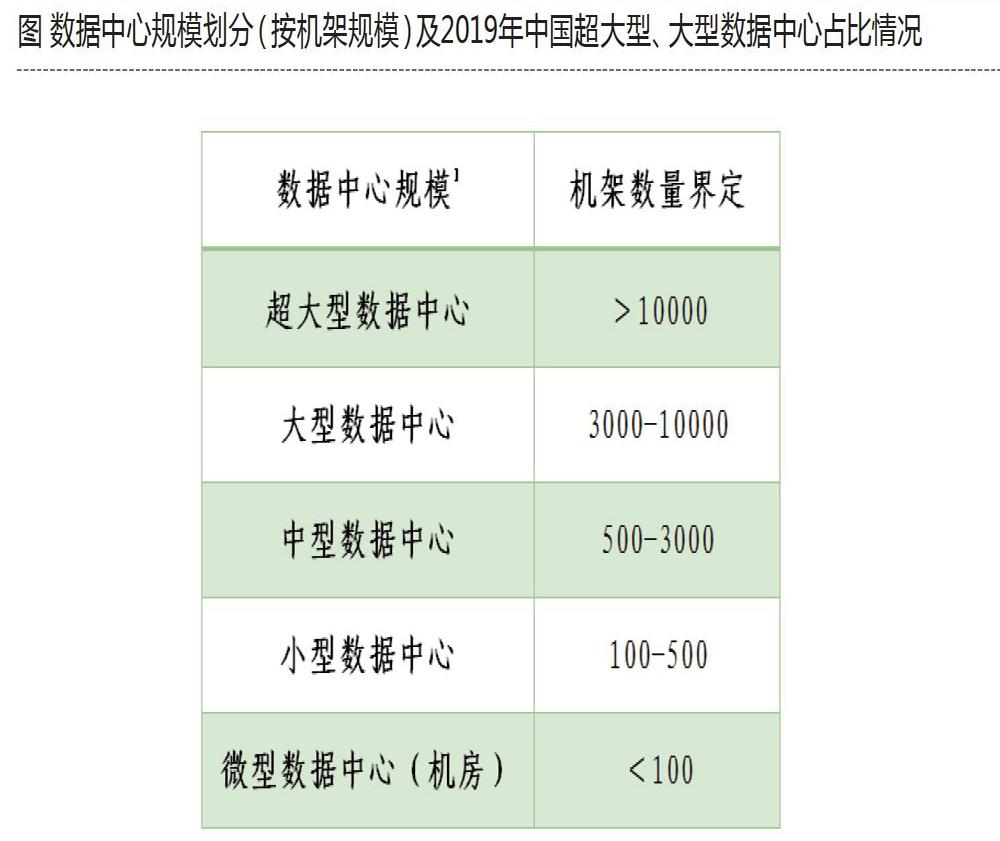

按照机架规模,可以将数据中心划分为超大型数据中心、大型数据中心、中型数据中心、微型数据中心(机房)等类型。根据赛迪顾问数据,2019年中国超大型、大型数据中心数量占比达到12.7%,规划在建数据中心320个,其中超大型、大型数据中心数量占比达到36.1%。这一数据与美国相比仍有较大差距。美国超大型数据中心已占到全球总量的40%,我国仍有较大的发展空间。

大数据中心未来发展趋势

边缘计算和边缘数据中心市场将快速爆发。边缘计算也被形容为下一个即将爆发的领域。预计未来,边缘计算时代设备连接数有望达到千亿量级。当前,除运营商外,通信设备商、服务器公司、芯片公司、软件服务公司以及内容提供商等都积极投入边缘数据中心建设中。以华为、浪潮为代表的企业纷纷推出边缘计算解决方案及相关成熟的边缘计算服务器产品。未来,随着海量人工智能和5G应用场景的落地,云边融合将是通用的计算模式,边缘计算需求将快速升高,间接推动边缘数据中心(边缘DC)需求快速增长,引爆数据中心市场新增长点。

数据中心加快高技术化发展。大数据中心是海量数字业务的重要支撑载体。高密、弹性、快速、智能、模块化和绿色成为技术引领的六大趋势。在计算功率方面,未来数据中心单机柜的功率密度将会持续提升,赛迪顾问预测,到2025年左右,10kW~15kW的功率密度或将成为主流;在弹性匹配方面,搭建能匹配1~3代IT设备升级的数据中心基础设施,以降低中后期基础设施改造成本,成为数据中心领域的难点;在模块化和快速部署方面,通过引入全模块化思路,研发设计微模块数据中心、集装箱数据中心和模块化UPS等一批新产品,将大幅缩短数据中心的部署周期,匹配互联网和IDC厂商业务快速上线需求;在智能化方面,落地AI+运维,并进一步结合数据中心的各项营运指标落地AI+运营,成为数据中心智能化转型的必经之路;在绿色化方面,一线城市新建数据中心的PUE已经压低至1.3左右,未来全国层面数据中心PUE进入1.2将成为可能,模块化产品和高效节能技术将成为发展热点。

AI基础设施将成为下一个风口。在国家政策和资本的共同推动下,AI生态迅速发展,大量AI初创企业涌现。随着AI场景化应用不断落地,以GPU服务器为主的AI基础设施市场将爆发式增长,AI的应用也将不再局限于线下训练,在线推理应用日益丰富;此外,不仅GPU、FPGA和ASIC等计算硬件方案得到发展,基于ARM架构的新型专用计算方案也取得突破,AI基础设施市场将迎来快速发展的新时期。当前,不仅在互联网行业,在金融、制造、医疗、零售等传统行业的数字化转型中,AI均有望成为推动行业模式创新的新引擎。未来,作为底层支撑的AI基础设施或将成为下一个风口。

赛迪建议

加快布局5G和边缘计算等新应用场景。5G商用步伐加快,发展前景广阔。5G技术的高速度、大容量、低延迟特性在物联网通信和人工智能等领域发挥了重要作用,eMBB(增强型移动宽带)、mMTC(海量机器类通信)、uRLLC(超可靠、低时延通信)等重点应用领域值得持续关注。此外,5G產业发展加速推动服务器、存储和网络等硬件设备向边缘侧迁移。在此背景下,如何研制满足边缘侧高计算能力、快速存储能力、高吞吐能力的IT基础架构和设备,设计匹配边缘侧需求的算法、传输协议和存储方案,出台相关标准和规范,成为各类企业和行业组织亟须解决的关键问题。

挖掘工业互联网市场需求,以实效推动工业转型升级。当前,个性化制造、服务型制造、无人工厂等应用场景和模式已成为制造业未来发展的新趋势。2017年,工业和信息化部《深化“互联网+先进制造业”发展工业互联网的指导意见》明确提出要构建与我国经济社会发展相适应的工业互联网生态体系,打造网络、平台、安全三大体系,推进工业互联网平台建设及推广。当前,工业企业上云和工业互联网落地受阻,工业大数据应用则逐步落地,应用场景持续拓展。未来,随着工业大数据应用的渗透发展,以及工艺质量优化、预测性维护、个性化定制、能耗管理等场景化应用需求的持续走高,这些场景化项目自下向上地推动了工业企业的数字化转型,逐步推动有实力的大企业或特色企业部署工业互联网平台。

推动数据中心绿色化进程,布局模块化新产品。绿色是数据中心建设发展永恒的主题,政府倡导企业利用云计算、绿色节能等先进技术进行整合、改造和升级已建数据中心。工业和信息化部、国家机关事务管理局、国家能源局联合印发《关于加强绿色数据中心建设的指导意见》,指出到2020年,新建大型、超大型数据中心的电能使用效率值(PUE)达到1.4以下。在政策的引导下,推动数据中心开展节能与绿色化改造,加快高耗能设备淘汰,积极研发布局模块化数据中心、模块化UPS、行级精密空调和整机柜服务器等新产品成为大势所趋。

猜你喜欢

电子乐园·下旬刊(2022年5期)2022-05-13

清华金融评论(2022年4期)2022-04-13

成功营销(2021年8期)2021-03-23

中国计算机报(2020年32期)2020-09-06

中国计算机报(2018年12期)2018-10-08

商业会计(2017年11期)2017-07-21

中国计算机报(2017年25期)2017-07-15

通信产业报(2016年44期)2017-03-13

雕塑(1999年2期)1999-06-28

雕塑(1996年2期)1996-07-13