规模、金融创新对银行竞争与风险的关系的中介效应

2020-05-23 02:37童玉芬燕雨林付升华

广东社会科学 2020年3期

童玉芬 燕雨林 付升华

引 言

我国正深入地推进银行业的市场化改革,包括民营资本进入银行业、存款保险制度建立、利率市场化改革完成、不良资产证券化试点等。市场化改革会增加银行业竞争水平(Santiago和David B.,2003),加剧的竞争对银行稳定性有着至关重要的影响,尤其金融危机之后,Dell Ariccia和 Igan等(2008)等一些学者将危机发生的原因归结于次贷市场的高度竞争。我国在金融危机冲击之后进入经济下行期,过去经济高速增长累积的矛盾和风险正在逐步凸显,实体经济增加的风险势必会传导到银行体系,加大银行业的信贷风险及至系统性风险。在银行风险暴露已经增加的经济现实下,市场化改革加剧的竞争,将对我国商业银行的风险产生不容忽视的影响。

作为学术界和监管部门关注的焦点和热点,长期以来,银行竞争对风险的影响被置于“竞争脆弱论”和“竞争稳定论”两个框架内反复讨论,而Martinez-Miera和Repullo(2010)、Wagner ( 2010)等则将竞争脆弱性和竞争稳定性纳入统一框架。银行竞争与风险的关系由于广泛关注而得以不断深入研究,但关于竞争影响风险的中间机制却鲜有研究:从贷款规模角度来看,银行市场垄断力越强,直接体现在更大的贷款规模上,大而不倒问题使得大规模的银行有更大动机从事高风险活动,并且大规模的银行经营复杂,产生的经营无效率(Beck等,2006)也会加大银行风险,但另一方面,大规模的银行具有范围经济和规模经济,从而具有更强的风险分散能力(Meon和Weill,2005)。从创新角度来看,银行竞争加剧会迫使银行采取新技术或重构经营流程,进行金融创新(Guimaraes T等,2009),但熊彼特(1942)又认为竞争会减少企业的垄断租进而抑制创新;就金融创新对风险的作用来说,金融创新本身即蕴含风险,甚至可能因其过度、无序而引发系统性风险(Henderson和Pearson,2011),而另一方面,金融机构又能通过金融创新转移、分散风险,即创新可以降低风险。

鉴于当前关于竞争影响风险中间机制研究的不足,本文使用规范的并行多重中介效应检验,考察竞争通过贷款规模、金融创新影响风险的中间过程,以便在我国市场化进程竞争加剧和经济下行风险加大的双重背景下,通过控制中间传导途径中的影响因素,来调节竞争对风险的影响。本文创新包括两方面:一是在理论上,探讨竞争影响风险的渠道是一个全新的角度,从中间机制着手对二者关系进行挖掘,深化和拓展了竞争与风险的现有理论。二是在实证方法上,引入心理学研究中的并行多重中介效应检验,丰富经济学研究方法的同时,能够通过规范的检验方法得到更为准确可靠的研究结果。

一、 文献回顾与研究假设

(一)竞争与风险

银行业竞争与风险二者的关系一直是学术讨论的热点,对此存在竞争脆弱论和竞争稳定论两种观点。“竞争-脆弱性”观点认为,加剧的银行竞争削弱了银行的垄断力量,减少了银行的边际利润,导致银行特许权价值降低,以至于银行有更大动机从事高风险活动以增加回报,此即竞争与风险的“利润边际效应”,支持该观点的有Keeley (1990)、Shaffer(1998)、Hellmann等(2000)、Beck等(2006)、Jimenezet等(2007)、Turk-Ariss(2010)、陈伟光和李隽(2007),郭立宏、季琳和董建卫(2011),杨天宇和钟宇平(2013)等学者。“竞争-稳定性”观点则认为,垄断力的加强会推高贷款市场利率,加大企业的还款压力,使得企业更有动机从事高风险投资,推升银行的信用风险,而竞争可以通过降低贷款利率缓解道德风险和逆向选择问题,进而降低银行的信用风险,此即Boyd和De Nicolo于2005年提出的“风险转移效应”,De Nicolo等(2004)、Loukoianova(2007)、Boyd等(2006)、Molyneux和Nguyen-Linh(2008)、Schaeck等(2009)、张宗益和吴恒宇(2012)等均支持该观点。Martinez-Miera和Repullo(2010)将信用风险的竞争脆弱性和竞争稳定性纳入统一框架讨论,发现贷款市场同时存在“风险转移效应”和“利润边际效应”,两种效应共同作用使得银行竞争与风险呈U型关系。Wagner (2010)也认为竞争和风险的关系是非线性的,贷款利率下降虽能缓解银行的信贷风险,但也可能促使银行选择高风险的借款企业来获取更高的风险补偿。范育涛和费方域(2013)、童玉芬等(2019)也在实证上支持竞争与信贷风险的U型关系。

(二) 竞争与风险中间机制

金融危机引发了对银行竞争与风险的广泛讨论,同样也使得银行监管者对风险与市场结构、规模、杠杆之间的关系产生更大兴趣(Basel Committee on Banking Supervision,2010)。

1. 银行规模

银行的规模与其垄断力直接相关,垄断势力越强,意味着银行有更大规模更多份额以及更强的定价能力。哈佛学派的结构-行为-绩效范式就直接使用依据规模计算得出的市场集中度和赫芬达尔指数来测度银行竞争,可见竞争与规模的直接关系是毋庸置疑的。作为共识,较少经验研究关注规模与竞争的关系,在少数研究中,Maudos和Nagore(2005)的结果较为有趣,他们使用Lerner指标测度竞争,发现规模和银行市场垄断力之间存在倒U型关系。

关于规模与稳定性的关系,现有研究文献较多,竞争-脆弱性观点假定在合谋市场更大的银行倾向于经营得更好,由于更大的银行可以选择更高质量的投资而有更好的经营绩效(Boot和Thakor,2000);并且,更大的银行在集中度高的金融体系中,面对宏观经济和流动性冲击可以更容易地建立资本缓冲,从而提升系统稳定性(Boyd等,2004);同时,更大银行由于规模经济和范围经济,被认为能更好地分散风险,并且更有效率(Boyd和Pescott,1986);此外,更大的银行可以通过地理上的分散经营来降低风险(Meon和Weill,2005)。然而,Mishkin(1990)大而不倒的理论暗示大银行由于政府的隐性担保而有更大的风险行为;并且,更大规模伴随着组织结构的复杂化从而使得经营难度增加,银行跨区域、跨业务线经营,以及使用更为复杂的金融工具,会威胁到银行的稳定,正如Beck等(2006)所说,由于业务复杂性的增加,规模经济和范围经济会被增加的边际无效率抵消。

2. 金融创新

2008年的金融危机同样认为金融创新是银行竞争影响稳定性的潜在来源(OECD,2010)。金融创新是指各种新型金融工具的使用、新型金融市场和金融服务方式的发展(Anderloni,2009)。关于金融创新与竞争,存在熊彼特效应和逃避竞争效应两种理论,熊彼特效应指竞争会减少企业的垄断租进而抑制创新,而逃避竞争效应认为企业在逃避竞争的动机下会积极创新。实证研究上,Hannan和McDowell(1984)发现银行的集中会增加银行使用ATM的概率;而Chourchane等(2002)发现竞争对手集中度的上升降低了银行进入互联网业务的可能性;Akhavein等(2005)则发现市场集中度对银行使用小企业信贷评分方法的影响并不显著;而W.B. Bos等(2013)研究发现竞争与创新为倒U型关系,支持两种效应的存在。关于金融创新与风险,有“创新促进论”和“创新损毁论”两种观点。“创新促进论”认为金融创新有利于风险的转移分散,且能规避监管、增加流动性,支持者包括 Merton(1989)、Humphery(2006)等,“创新损毁论”认为金融创新的目的主要在于转移风险和规避监管,金融创新并不能消除系统性风险,反而会在无序和过度创新时引致极大风险,支持者包括何德旭等(2008)、Beck(2012)等。

由此可知,规模与竞争直接相关的同时,由于大而不倒问题、经营难且复杂的原因会提升风险,或者由于规模经济、范围经济、分散经营的原因会抑制风险;创新与竞争之间存在熊彼特效应和逃避竞争效应,同时创新与风险之间存在创新损毁论和创新促进论两种观点。

规模和金融创新与竞争、与风险均息息相关,那么,二者是否在竞争影响风险的过程中承担中介作用?目前关于规模、金融创新中介作用的相关研究较少①,仅M.Tabak等(2012)、权飞过和王晓芳(2016)、吴成颂和汪翔宇(2019)的研究略有相关,但M.Tabak等(2012)研究的是规模对竞争与风险关系的调节作用而非中介作用,而吴成颂和汪翔宇(2019)考察金融创新的中介效应时关注的是系统性风险,而非信用风险。

综上,本文提出如下假设:

H1:贷款规模与贷款市场竞争、信用风险相关,并且在竞争对风险的影响中发挥中介作用,是二者的中介变量。

H2:金融创新与贷款市场竞争、信用风险相关,并且在竞争对风险的影响中发挥中介作用,是二者的中介变量。

二、 研究设计

(一)变量选择

1. 被解释变量

本文关注银行贷款的信用风险,参考Berger等(2009)、Jiménez等(2013)的做法,选择不良贷款率为度量指标,该值为不良贷款占贷款总额的比率,越高则风险越大。

2. 解释变量

本文的竞争指标为基于新经验产业组织理论提出的Lerner指数,通过计算银行在边际成本上的定价能力来衡量其市场垄断力。Lerner指数介于0、1之间,越大表示银行市场垄断力越大,银行间竞争越弱,计算公式如下:

(1)

其中,Pit为i银行t年度的贷款价格,即贷款利息收入占总贷款余额的比率;MCit为银行贷款产品的边际成本,通过三投入三产出的超越对数成本函数推导而出。

3. 中介变量

本文关注的中介变量为贷款规模和金融创新。本文的贷款规模取银行贷款总额的对数,金融创新则使用中间业务收入占比②作为代理变量,由中间业务收入除以总的营业收入得到。

4. 控制变量

根据柳士顺等(2009)、温忠麟等(2014),中介效应检验的递归方程不包含控制变量的,但中介效应检验应用于经济学时考虑了其他因素的影响,因此本文进行无/有控制变量两套中介效应检验,分析以无控制变量的中介效应检验为主③。其中,有控制变量的中介效应检验增加存贷比、同业存款(张宗益等,2012)和资本率(Tabak,2012)等银行特征变量,以及经济增长率(Schaeck和Cihák,2014)、互联网理财、新资本协议等宏观经济变量。

(二) 中介效应检验模型

中介效应模型可用于分析解释变量对被解释变量影响的过程和作用机制,得到更深入的结果,目前在心理学、管理学等社科研究领域得到越来越广泛的运用。国内研究多集中于单一中介变量的简单中介效应,而对多个中介变量的多重中介模型的研究并不多见。多个中介变量的作用方式可能是同时性的(并行多重中介),也可能是顺序性的(链式多重中介),还可能是两种的复合。本文的中介变量贷款规模和金融创新可能是并行和链式多重中介的的复合,规模越大的银行可能由于市场份额较多,没有动力进行金融创新;也可能由于资金技术实力更强,而有更强的创新能力,因此本文根据链式并行多重中介效应模型进行检验。

根据Martinez-Miera和Repullo(2010)银行贷款市场竞争与信用风险呈U型关系,借鉴柳士顺等(2009)、温忠麟等(2014)的中介效应检验流程,本文构建如下递归模型:

nplit=α0+α1lerit+α2lersqit+α3controlsit+εit

(2)

loanit=β0+α1lerit+β2lersqit+β3controlsit+μit

(3)

innovit=γ0+γ1lerit+γ2lersqit+γ3loanit+γ4controlsit+υit

(4)

nplit=φ0+φ1lerit+φ2lersqit+φ3loanit+φ4innovit+φ5controlsit+ξit

(5)

其中,lerit、lersqit分别为Lerner指数的一次项、二次项,loanit、innovit为中介变量,controlsit表示前文所述的各种控制变量,εit、μit、υit、ξit表示各回归方程的扰动项。

三、 实证结果及分析

本文样本为2005-2017年间的63家商业银行,包括国有银行6家、股份制银行10家和区域性银行47家。63家样本银行贷款总和在银行业中的占比在2017年为81.16%,在样本期内平均为83.89%,样本具有充分的代表性。本文的研究数据来源于Bankscope、Wind数据库和各商业银行公开报表。

(一)无控制变量的中介效应检验结果

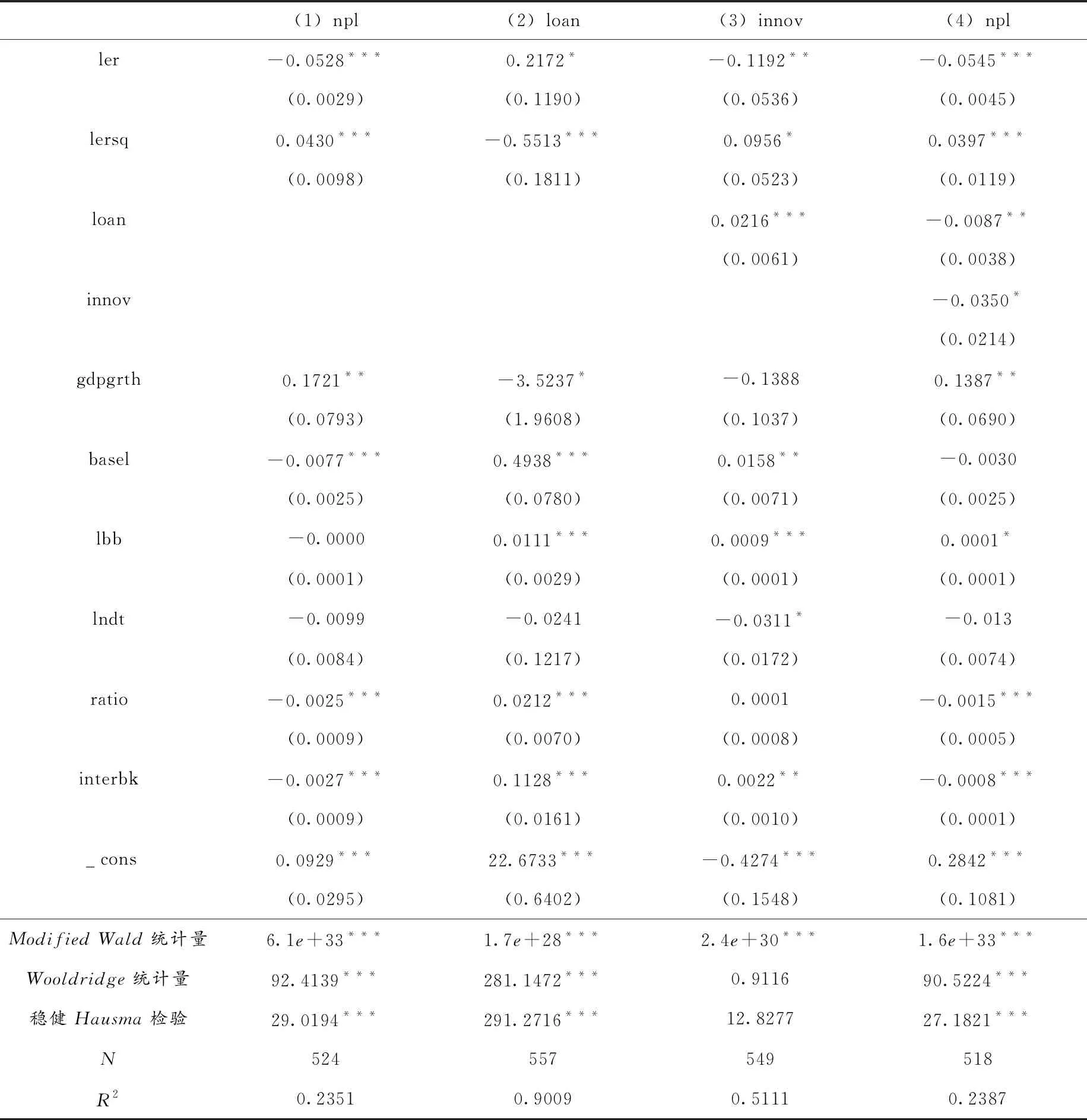

表1 无控制变量的递归方程回归结果

注:1.回归(1)-(4)是对并行多重中介效应检验模型(5)-(8)采用固定效应估计的结果。2.括号内数值为稳健标准误;*表示在10%水平上显著,**表示在5%水平上显著,***表示在1%水平上显著。

关于规模和创新中介效应检验的三个递归方程,经检验存在组间异方差、组内自相关,同时根据稳健Hausman检验结果,选择Driscoll-Kraay稳健标准差的固定效应模型进行估计。

1. 竞争与风险

根据表1(1),Lerner指数的一次项、二次项系数分别为-0.0936、0.1012,均在99%的置信水平上显著,可见贷款市场竞争与信用风险为U型关系。该U型曲线拐点发生于Lerner指数为0.4625时,竞争与风险二者关系取决于竞争水平:当竞争水平较低时(Lerner指数小于0.4625),银行通过较高的贷款利率获取垄断利润,企业的道德风险问题较为严重,竞争变动对道德风险的影响也更明显,即风险转移效应占主导作用;而当竞争水平较高时(Lerner指数小于0.4625),银行利润较少特许价值权较低,利润和特许价值权对竞争的变化较为敏感,因此竞争变动对银行风险活动的动机影响更大,即利润边际效应占主导作用。这一发现符合常理,竞争水平较低时银行可能由于垄断带来的经营管理低效率而存在更高的信用风险,而竞争水平较高时银行争夺市场争夺利润的过度竞争行为也会带来极大风险。

2. 竞争与贷款规模、金融创新

贷款规模对竞争的回归结果如表1(2)所示,Lerner指数的一次项、二次项系数均在1%水平上显著,贷款市场竞争与贷款规模为倒U型关系,U型曲线拐点发生于Lerner指数为0.2944时。这一发现有趣且符合常理:当竞争水平处于适当水平(Lerner指数大于0.2944)时,伴随竞争增加的是银行降低的信贷要求、放松的信贷供给,贷款规模随之增加,但当银行的竞争水平过高(Lerner指数小于0.2944)时,银行通过限制贷款供给提高市场垄断力的动机增加,或者由于高竞争环境风险较大银行的授信行为更加谨慎,贷款供给规模会随着竞争的增加而减少。

金融创新对竞争回归结果如表1(3)所示,只有Lerner指数一次项系数在5%水平上显著,可见贷款市场竞争与创新为正向关系,当银行处于越高的竞争水平,越有动机通过业务创新来增强市场垄断力,争夺市场份额并获取利润,而垄断力越高的银行则越缺乏创新动力,此即Aghion等(2001)提出的“逃避竞争效应”。贷款规模系数在1%水平显著,说明规模对金融创新存在正向影响,规模越大的银行,在人才、资金、技术等方面越具优势,创新能力也由此越强。

3. 风险与贷款规模、金融创新

根据表1(4)信用风险对贷款规模、金融创新等回归结果,贷款规模对风险存在负向作用,说明我国银行贷款市场“大而不倒”问题并不明显,贷款规模更大的银行由于范围经济和规模经济而具更强的风险分散能力。金融创新对信用风险存在正向作用,支持“创新损毁论”,说明银行产品服务的创新性、多元化发展中蕴含着风险,无序和过度的金融创新会引致更大的风险。

4. 贷款规模、金融创新的中介效应

按照中介效应检验程序,首先检验不良率对竞争的回归系数的显著性,根据表1(1),Lerner指数的一次项、二次项系数均在1%水平上显著,按中介效应立论,进行下一步检验。

最后考察经由贷款规模到金融创新的中介效应,贷款规模对竞争一次项、二次项回归的系数、分别为1.8881和-3.2072,金融创新对贷款规模回归的系数为0.0537,均在1%水平上显著,但不良率对金融创新回归的系数不显著,不能直接判断创新是否存在中介效应。经Bootstrap检验发现,在10%显著性水平上不拒绝H0:β1γ3φ4=0和H0:β2γ3φ4=0,说明“贷款规模-金融创新”机制在竞争影响信用风险的过程中不存在中介效应。

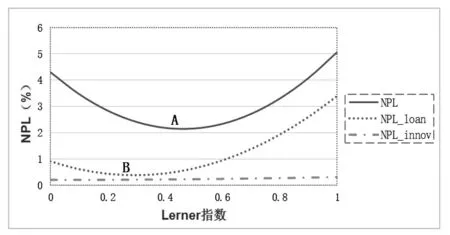

贷款市场竞争与风险的中间效应如图1所示,在不控制其他变量的情形下,贷款市场竞争对信用风险呈U型关系,其拐点在Lerner指数为0.4625处(见曲线NPL上的点A)。

有趣的是,贷款规模对竞争与风险的中介效应同样呈现出U型特征,但其拐点发生于Lerner指数为0.2941时,对应于曲线NPL_loan上的点B,在点B附近,竞争水平增加或减少,贷款规模的中介作用会随之增强,但当竞争水平提升(Lerner指数减少)时,中介效应增加的速度较为缓慢,而当竞争水平降低(Lerner指数增加)时,贷款规模的中介作用的增幅会随着垄断水平的增加而愈加明显,说明在较低的竞争水平下,随着银行市场垄断力增加,银行贷款规模也随之扩张,在竞争中承担的角色越来越重,对于风险的中介作用也会随之增加。

图1 竞争与风险中间效应示意图

在Lerner指数有经济学意义的[0,1]区间上,金融创新对竞争与风险的中介效应会随着Lerner指数单调递增,说明随着竞争水平的增加(即Lerner指数的减小),银行在越来越大的竞争压力下会产生创新动力,但随着创新活动的增加,创新对风险的边际作用递减,单位金融创新在竞争对风险的影响中承担的中介作用也越来越小(见曲线NPL_innov)。

在当前的竞争水平下(2017年Lerner指数均值为0.3963),贷款规模的中介效应会随着竞争的增加而减小,直到Lerner指数小于0.2941,中介效应才会随着竞争水平的增加而加大;金融创新对竞争的中介作用始终会随着竞争的增加而减小。

(二)有控制变量的中介效应检验结果

表2 有控制变量的递归方程回归结果

注:1.根据检验结果,(1)(2)(4)为Driscoll-Kraay稳健标准差的FE估计结果,(3)为稳健标准误的RE估计结果。2.括号内数值为稳健标准误;*表示在10%水平上显著,**表示在5%水平上显著,***表示在1%水平上显著。

经多重中介效应检验发现:贷款市场竞争与信用风险仍然呈U型关系,其拐点在Lerner指数为0.6140处。贷款规模对竞争与风险的中介效应也同样呈现出U型特征,拐点发生于Lerner指数为0.1979处。与无控制变量的情形不同,金融创新对竞争与风险的中介效应呈现出倒U型特征,拐点发生于Lerner指数为0.6234时,但是98%样本数据的Lerner指数小于0.6234,即金融创新的中介效应绝大多数时候是随着Lerner指数的增加而增加的,与无控制变量情形下得到的结论基本一致。

四、 结论与启示

银行贷款市场的竞争与信用风险息息相关,本文利用我国63家银行2005-2017年的非平衡面板数据,研究了银行竞争与信用风险二者的关系,以及贷款规模和金融创新在二者关系中承担的中间角色,结果发现:(1)我国商业银行贷款市场竞争与风险呈非线性关系,受“利润边际效应”和“风险转移效应”共同作用。(2)贷款规模对风险存在负向作用,并且在竞争影响风险的过程中承担重要的中介作用,该中介效应同样呈现出U型特征,当前竞争水平下,规模的中介作用会随着市场化改革带来的竞争增加而逐渐减小。(3)金融创新对信用风险存在正向作用,并且在竞争对风险的影响中也承担着中介作用,该中介作用会随着市场化改革竞争水平的提升而减小。

本文结论暗含三点政策启示:第一,当前我国经济下行银行信用风险加大,而且会随着市场化改革竞争水平的增加而上升,所以监管部门要平衡好市场化改革与防范金融风险的关系,在推行银行业市场化改革时要把握节奏和力度,并在推进过程中加强风险的监测、分析和预警,积极防范金融风险。第二,监管部门要加强新资本协议实施的监管和执行力度,加强对商业银行资本充足率指标、流动性指标监控,探索银行等金融机构资本补充渠道,确保商业银行稳健经营。同时,在推进市场化改革过程中,监管部门对银行规模扩张、跨区经营等方面的限制或可适当宽限,通过范围经济和规模经济降低金融风险;并且可适当限制商业银行的金融创新活动,但由于创新提升风险的效应会随竞争增加而不断减小,因此对金融创新的限制可先紧后松、逐步放开。第三,面对日益激烈的行业竞争,商业银行要从“跑马圈地”粗放式扩张向高质量增长转型,要改变存贷差的传统盈利模式,加快综合化经营转型,拓宽收益来源,提升利润水平,缓解竞争“利润边际效应”引致的风险提升;并且加快渠道建设,从线下“攻城拔寨”式经营扩张向线上线下一体化转型,充分发挥线上渠道业务扩张的规模效应。同时,商业银行要升级风险治理理念和机制,持续健全风险管理组织体系,实施全面风险管理,加强风险防控。

①M.Tabak等(2012)认为银行规模是解释竞争与银行风险行为的必要因素,他们在实证模型中引入资产规模与Boone指数一二次项的交叉项,检验了竞争到风险过程中规模的调节效应,但他们采用的是调节效应检验,而非规范的中介效应检验方法,未能说明规模在竞争影响风险的途径中发挥的作用。关于中介效应和调节效应的区别,具体参见温忠麟和侯杰泰(2014),M.Tabak的结果只能说明竞争对风险的影响中有规模的调节作用,而不能说明竞争(部分地)经由规模影响到风险,即规模是二者的中介变量。

②金融创新包括了信息技术、管理技术和风险管理(金融衍生产品、证券化和表外业务等)等多个方面,创新数据难以获取或度量,而中间业务收入占比能够较好地衡量银行产品和服务的创新:首先,银行产品和服务类金融创新主要集中于银行卡业务、电子银行业务、理财业务等领域,这些创新的业务成果均反映在中间业务收入中;其次,监管部门把中间业务收入作为考察银行创新能力的重要指标之一(唐双宁,2007);最后,近年来较多经验研究如朱盈盈(2011)、王永海等(2014)等使用中间业务收入相关的指标作为金融创新的代理变量。

③这是由于一方面源自心理学的规范的中介效应检验分析是没有控制变量的,另一方面虽然递归模型的被解释变量不同,但“每个递归方程中的控制变量是否完全一样”在经济学实证中的做法并不统一,例如杨兴全等(2015)递归方程中不同被解释变量对应的控制变量不同,而朱勤和郑小碧(2013)的控制变量选择简单并且完全一样。

猜你喜欢

今日农业(2021年8期)2021-11-28

能源(2018年7期)2018-09-21

现代企业文化·综合版(2017年5期)2017-06-14

汽车零部件(2017年2期)2017-04-07

当代经济(2016年26期)2016-06-15

新疆财经大学学报(2015年3期)2015-12-10

人生十六七(2015年26期)2015-08-22

小说月刊(2015年9期)2015-04-23

营销界(2015年22期)2015-02-28

特区实践与理论(2014年5期)2014-07-24