杜邦财务分析体系改进及应用

——基于海尔集团的案例

2020-05-22 02:52

福建质量管理 2020年9期

(上海对外经贸大学 上海 201620)

一、传统杜邦分析体系概述

杜邦财务分析体系,又称杜邦分析法,是美国杜邦公司的员工在对本公司的财务报告进行评价时使用的分析方法。在过去的几十年间,杜邦财务分析体系在我国公司财务报告分析中得到了广泛应用。杜邦财务分析体系主要利用企业财务报表中主要财务比率之间的层级关系,将这些比率紧密地联系起来,通过建立财务分析指标来反映企业的财务状况和经营成果,实现对企业财务状况和经营成果的全面评价。杜邦财务分析体系以所有者权益报酬率为龙头,以销售利润率、总资产周转率、权益乘数三个指标为核心,主要揭示企业获利能力以及权益乘数对所有者权益报酬率的影响。

(二)传统杜邦财务分析体系的优点

(1)全面性和系统性。传统的杜邦财务分析体系以所有者权益报酬率为一级指标,以销售利润率、总资产周转率和权益乘数为二级指标,对企业的财务状况和经营成果进行全面系统地反映,以实现对企业偿债能力、盈利能力和营运能力的全面系统的考察。

(2)直接性。传统的杜邦财务分析体系中各个指标相互联系,实现了对企业的财务状况和经营成果从全局的角度进行反映,杜邦分析体系框架图使得财务报告的影响因素更加直观、易懂,节省了财务报告分析的时间。

(3)数据易取得。在传统的杜邦财务分析体系中,计算企业所有者权益报酬率是通过计算销售利润率、总资产周转率和权益乘数三个二级指标来实现的,这些指标又是根据更基础的数据计算出来的,计算这些指标所需要的更基础的数据很容易在企业财务报表中查到,数据的易取得性使得传统的杜邦财务分析体系更加可行。

(三)传统杜邦财务分析体系的局限性

传统杜邦财务分析体系主要有以下局限性:杜邦财务分析体系侧重于对企业过去的经营状况进行分析,忽视了对企业未来经营状况的预测,忽视了企业的长期价值;杜邦财务分析体系主要是对资产负债表和利润表中的数据进行分析,没有对现金流量表中的数据进行分析,忽视了现金流量在企业发展中的重要作用;杜邦财务分析体系中的销售利润率,是以权责发生制为基础的,权责发生制下的销售利润率的计算具有一定的片面性,应该在分析时综合考虑收付实现制和权责发生制;传统的杜邦财务分析体系缺乏对企业成本的控制,忽视了成本控制在财务分析中的作用;传统的杜邦财务分析体系没有对企业金融活动和经营活动产生的利润进行区分,也就无法实现对企业的财务融资活动实现完整、客观的评价,无法判断企业负债对企业的获利能力的影响。

二、杜邦财务分析体系改进:引入现金流量

(一)改进的杜邦财务分析体系

正是由于传统杜邦财务分析体系具有一定的局限性,许多学者曾对其进行研究改进,主要分为以下三类:

(1)成本控制型的杜邦财务分析体系。这一体系主要是基于管理成本角度对杜邦财务分析体系进行改进,这种改进结合资产负债表和利润表中的相关指标,主要是通过资产净利率和权益乘数两个指标计算净资产收益率。在这一体系中,资产净利率=销售净利润×资产周转率,销售净利率则是通过边际贡献率/(经营杠杆系数×财务杠杆系数×所得税负债比率)得到。

(2)引入现金流量的杜邦财务分析体系。这种分析体系引入了企业经营活动产生的净现金流量,虽然这种分析体系不同学者的研究有所不同,但都具有共同特点,就是引入了企业活动产生的现金流量,引入了现金指数这一指标。这种分析以权益现金收益率为核心,通过引入现金指数和权益收益率这两个指标来计算权益现金报酬率,其中:

现金指数=现金净流量/净利润 净资产收益率=销售净利率×资产周转率×权益乘数。在这种分析体系中,现金流量包括了经营活动、投资活动和筹资活动,没有根据企业发展的实际对其做出有效的区分,对不同的企业而言,财务报表分析时引入的现金流量的种类应有所区分,如果在引入现金流量时不加以区分,盲目地引入,就会造成分析效果具有一定的片面性。

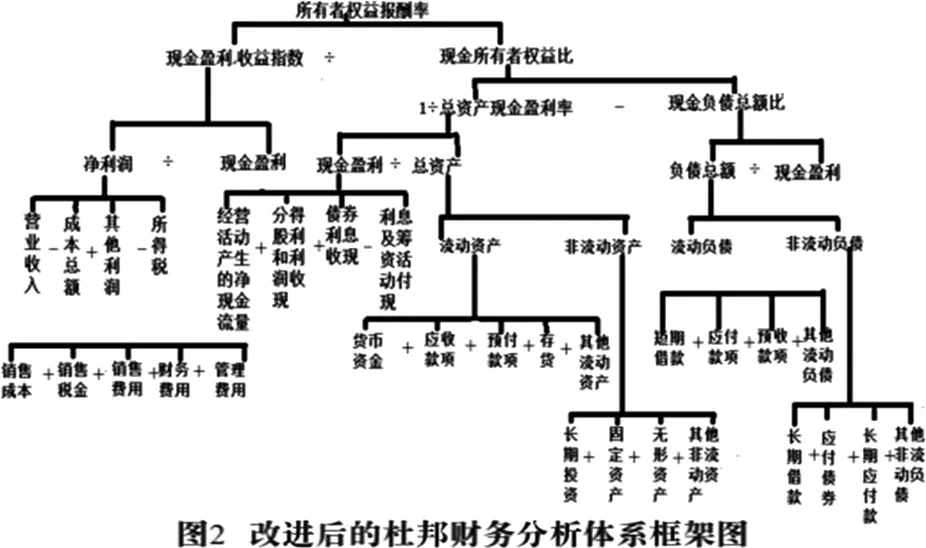

(3)对企业经营活动和金融活动进行区分的杜邦财务分析体系。在这一体系中,对经营性损益和金融性损益、经营性负债和金融性负债加以区分,这种体系通过净利润/股东权益来计算企业的所有者权益收益率,净利润为税后经营净利润-税后的利息费用。这一体系中,以净经营资产净利率、税后利息率和净财务杠杆为一级指标计算所有者权益收益率,这一体系使得总资产和净利润相匹配,可更好地分析某项经营资产创造了多少经营利润,但是也存在一些不足,将经营活动和金融活动产生的收益绝对地对立不利于企业总体财务状况的分析。改进后的杜邦财务分许体系如图二所示:

(二)改进后的杜邦财务分析指标构成

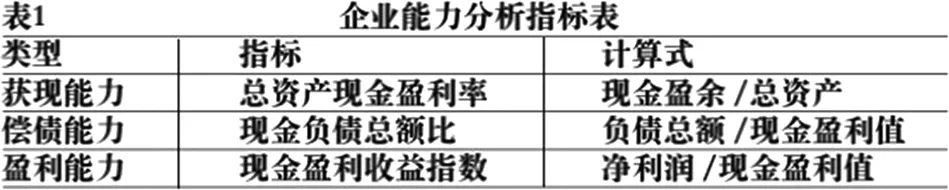

在全面引入现金流量的杜邦财务分析体系中,主要指标有现金盈利收益指数、现金所有者权益比、总资产现金盈利率和现金负债总额比。其中:现金所有者权益总额比=1/总资产现金盈利率-现金负债总额比。这里的现金是指现金盈利值,即现金盈利值=经营活动现金净流量+分得股利和利润收现+债券利息收现-利息及筹资费用付现。现金盈利收益指数用来表示企业的经营活动、投资活动和筹资活动产生的现金流量与企业本年度产生的净利润之间的关系。现金所有者权益比是指企业的所有者权益与企业活动产生的现金盈利之间的关系。总资产现金盈利率是指企业产生的现金盈利与企业的总资产之间的关系。现金负债总额比是指企业产生的现金盈利与企业负债总额之间的关系。从图2的可以看出改进后的杜邦财务分析体系仍然以所有者权益报酬率为核心,这一指标反映了企业的权益资本获取现金的能力,主要通过现金盈利收益指数、总资产现金盈利率和现金负债总额比这三个二级指标计算企业净资产收益率引入现金流量的杜邦财务分析体系依然可以通过财务报告分析企业的获现能力、偿债能力和盈利能力。

(三)改进杜邦财务分析体系的优点

通过引入现金盈利值这一指标,克服了其他学者只注重经营活动净现金流量的缺陷,具有一定的创新性。目前许多企业进行日常经营活动的同时,对企业的投资活动和筹资活动越来越重视,通过现金盈利值这一指标的引入,更加全面的数据使得会计信息使用者获得的信息更加客观、全面,更加符合财务报告信息使用者的要求。改进的杜邦财务分析体系没有破坏传统杜邦财务分析体系的精髓,在不打乱其体系和计算方法的前提下,加入代表现金流量的指标,增加了企业获现能力的分析,也更符合信息使用者的心理需求,因为大多数的信息使用者还是更关心企业的获现能力,只有企业获现能力强,能够获取更多的现金,企业的效益及财务状况才会越好。另外,改进后的杜邦财务分析体系也是从最基本的会计数据出发,层层递进,最终计算出企业的所有者权益报酬率,简便易懂。

三、改进杜邦财务分析体系在海尔集团财务报告分析中的应用

海尔是中国最大的家电品牌,也是全球大型家电品牌,集团总部位于青岛,旗下拥有240多家法人单位,全球职工总数超过5万人集团拥有科技、工业、贸易、金融四大支柱产业,海尔同时拥有“全球大型家电第一品牌、全球冰箱第一品牌、全球冰箱第一制造商、全球洗衣机第一品牌、全球酒柜第一品牌与第一制造商、全球冷柜第一品牌与第一制造商”共8项殊荣。根据中怡康统计,2013年海尔冰箱零售量份额为25.18%,位居行业第一;海尔洗衣机零售量份额为28.06%,位居行业第一;海尔空调零售量份额为12.64%,位居行业第三;海尔热水器份额为18.25%,位居行业第一。海尔大型家用电器2013年在全球市场的品牌零售量份额为9.7%,第五次蝉联全球第一。公司2014年预算实现收入956亿元,同比增长10.5%。

(一)基于改进杜邦分析体系的海尔集团财务报告分析

本文主要根据海尔集团2011~2013年的财务报表数据,对海尔集团的财务状况和经营成果进行分析。根据海尔集团官网提供的年度报告,2011~2013海尔集团主要财务数据如表2所示:

根据表2提供的数据,企业在3年内各项数据均呈现递增的趋势,但并不能直接说明企业的经营活动在向着好的方向发展,还需要对企业报表中提供的数据作进一步分析,来判断企业的财务状况是否向好。根据改进的杜邦财务分析体系计算的主要指标数据如表3所示:

由表3可知,公司在2013年的现金盈利值是三年内最高的,说明企业活动收到的现金逐年增多,在2012年现金盈利收益指数得到了显著提高,说明企业获得的净利润占获得现金的比例增大,说明企业的盈利能力增强。海尔集团总资产现金盈利率逐渐降低,说明企业现金盈利值占资产的比重是降低的,说明企业获现能力不强,这一效益指标说明企业的效益并不理想,现金负债总额比以及现金所有者权益比的变化也证明了这一点,说明企业偿债能力在逐渐降低,这一结论也印证了近期青岛海尔股票低迷的原因。为了详细分析各个指标对所有者权益报酬率的影响大小,还需要采用连环替代法对海尔集团的财务状况进行分析。2011年,海尔集团的所有者权益报酬率为31.64%,2012年所有者权益报酬率为28.27%,表4分析了各指标变动对所有者权益报酬率的影响,其中总现金资产盈利率变动最为明显,对所有者权益报酬率的影响程度为-32.32%,现金盈利收益指数变动次之,对所有者权益报酬率的影响程度为16.5%,现金负债总额比变动最小,对所有者权益报酬率的影响程度为12.45%。在三指标的共同作用下,所有者权益报酬率降低了3.37%。

(二)建议

(1)加强对企业应收账款的管理。对海尔集团而言,主要的现金收入来源于企业销售商品、提供劳务以及收到的税收返还。经营活动产生的现金流量在现金盈利值占有极大的比重,所以,为了保证企业拥有充足的现金,必须加强企业应收账款管理,制定积极的信用政策,降低坏账发生率,以保证资金的流通。

(2)加大企业产品的销售力度。作为全球家电企业第一品牌,海尔集团应当利用品牌影响力,加强对产品的营销力度,以获取更大的销售业绩,创造更多的利润。

(3)在选择销售商时,选取信誉度良好的销售商,以增加企业销售现金的回收率。

(4)采取更加明智的投资方式,有选择的进行投资,保证企业投资盈利。

(5)加快产品的研发,采用新技术,迅速占领市场,争取更高的市场占有率,以获得更大的利润。

四、结论

综上所述,本文通过引入更加具有针对性的现金流量来对传统的杜邦财务分析体系进行改进,并克服其他学者在引入现金流量表时只关注经营活动产生的现金流量的不足,将改进后的杜邦财务分析分析以海尔集团为例进行了应用,这一体系将企业的资产负债表、利润表和现金流量表中的数据有机地结合起来,有利于全面分析企业的获现能力、偿债能力和盈利能力。这一财务分析体系更加方便,简明易懂,全面、真实地反映了企业财务状况和经营成果,满足了财务报告信息使用者的要求。企业管理人员可以通过改进的杜邦财务分析体系,了解体系中各个财务指标之间的关系,发现企业经营活动存在的问题并深入分析,及时改进,从而不断提高企业的经营业绩。

猜你喜欢

化工管理(2021年7期)2021-05-13

科学与财富(2021年35期)2021-05-10

活力(2019年15期)2019-09-25

农村经济与科技(2019年6期)2019-08-24

上海建材(2018年3期)2018-08-31

中国商论(2016年34期)2017-01-15

财会学习(2016年22期)2016-12-10

财经界·下旬刊(2016年5期)2016-03-30

商业会计(2015年15期)2015-09-21

中国乡镇企业会计(2014年3期)2014-03-22