增速缓 韧性强 保定力 稳发展

——2019年中国经济走势及2020年展望

2020-05-21 02:10王晶莹

冶金经济与管理 2020年2期

□ 王晶莹 赵 峰

一、2019年中国经济缓中趋稳,增长韧性逐步增强

2019年,全球经济增长趋势放缓,制造业疲软、国际贸易形势恶化、地缘政治紧张局势加剧等因素削弱了经济增长势头。中国经济运行平稳,经济增长虽呈现阶梯式下滑的态势,但考虑到全球经济放缓、国内经济转型升级复杂、长期性挑战增多等因素,2019年的成绩来之不易,总体较好地实现了量的稳定增长和质的稳步提升,经济发展韧性逐步增强。

1.经济增速:前高后低,缓中趋稳

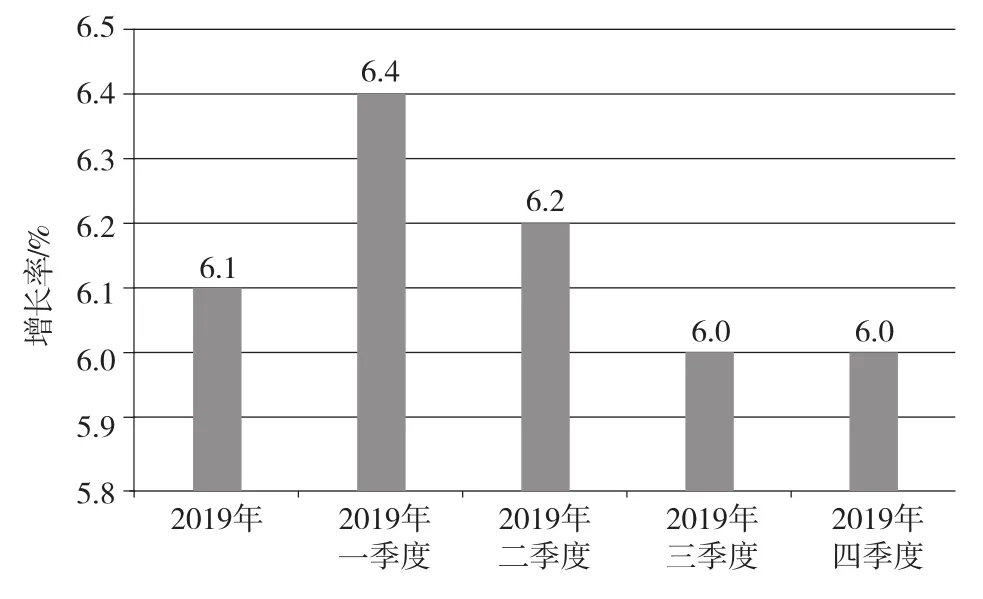

2019年国内生产总值(GDP) 990 865亿元,比2018年增长6.1%,4个季度实际GDP增速分别为6.4%、6.2%、6.0%和6.0%,前3个季度逐季下滑0.2个百分点,第四季度企稳。资本回报率低迷导致实际国内生产总值增速逐级下行。2019年GDP和分季度GDP增长率见图1。

图1 2019年GDP和分季度GDP增长率

2.消费总量稳步扩大,新业态、新模式成为增长点

2019年,我国消费品市场总量稳步扩大,消费结构不断优化,新消费增长点加速形成,国内消费继续发挥对经济增长的主引擎作用。据测算,2019年最终消费支出对经济增长的贡献率为57.8%,分别比资本形成总额、货物和服务净出口高26.6和46.8个百分点。2019年GDP各分项(支出法)贡献率见图2。

图2 2019年GDP各分项(支出法)贡献率

2019年,社会消费品零售总额比2018年名义增长8.0%;社会消费品零售总额41.2万亿元,首次超过40万亿元。从分项数据来看,汽车销售依然对社会消费品零售形成明显的拖累,2019汽车类同比增长-0.8%。在消费升级类商品中,可穿戴智能设备、智能家用电器和音像器材等发展享受型商品零售额快速增长;且服务消费成为消费领域的重要增长点。

3.政策性投资托底,市场内生性投资不足

2019年,在制造业投资快速下滑的情况下,房地产投资超预期反弹与基础设施建设投资温和增长对固定资产投资的平稳增长起到了关键作用。

2019年全年,全国固定资产投资(不含农户) 为551 478亿元,比2018年增长5.4%(经过数据修订),比2018年同期增速小幅下滑0.5个百分点。2019年各月CPI和PPI走势见图3。

图3 2018年和2019年固定资产投资及各分项的增长率

房地产、基建投资与政府的政策导向紧密相关。2019年,房地产开发投资比2018年增长了9.9%,增速比2018年加快了0.4个百分点。基建投资总体平稳,比2018年增长了3.8%,增速与2018年持平,一些短板领域的投资得到加强。

2019年,制造业投资比2018年增长了3.1%,比2018年同期增速大幅下滑了6.4个百分点。制造业企业面临内外需疲软,经营压力较大,产能扩张意愿不足;同时,工业产品价格下降,盈利空间较小,影响了制造业的投资积极性。

4.受总需求下行压力加大影响,结构性通胀特征明显

2019年,CPI上涨2.9%,涨幅低于3%左右的预期目标,比2018年扩大了0.8个百分点。CPI月度涨幅前低后高,通胀水平显著攀升,超出了市场预期。在CPI快速攀升的同时,核心CPI相对低迷并自2019年初以来震荡下行,这意味着2019年的通胀为结构性通胀,总需求具有下行压力。

PPI延续通缩态势。2019年,PPI由2018年的上涨3.5%转为下降0.3%。其中,生产资料价格下降了0.8%,影响PPI下降了约0.57个百分点,是PPI下降的主要原因。受全球需求下行影响,2019年石油相关行业价格大幅度震荡,金属相关行业上下游价格走势分化,带动了PPI下行。

2019年各月CPI和PPI走势见图4。

图4 2019年各月CPI和PPI走势

5.衰退型贸易顺差态势顺延,进口增速更为疲弱

2019年,中国经常项目顺差有着鲜明的“衰退型贸易顺差”特征,即进出口增速呈现双弱格局,其中进口增速更为疲弱。2019年,我国货物贸易进出口总值31.54万亿元人民币,比2018年增长3.4%。其中,出口17.23万亿元,增长5%;进口14.31万亿元,增长1.6%;贸易顺差2.92万亿元,扩大25.4%。4个季度货物和服务净出口对GDP的拉动分别为1.5%、1.3%、1.2%和0.7%,“衰退型”顺差对经济的支撑递减。

二、2020年中国宏观经济将实现前低后高的高质量发展态势

从外部环境来看,世界经济正处在国际金融危机后的深度调整期,技术周期正处在新一轮技术革命的孕育期,世界大变局加速演变特征更趋明显,全球动荡源和风险点显著增多。中国经济将从“控制增量”和“化解存量”着手,用积极的财政政策配合稳健的货币政策,着重补短板、促转型,为经济结构升级创造相对平稳的宏观环境。与此同时,产业层面积极培育引导新经济,推动先进制造、新一代信息技术等领域加快发展。虽然中国经济遭受新型冠状病毒肺炎疫情的“黑天鹅”事件扰动,经济系统增加了新的外生变量,但此次疫情不影响中国经济长期稳定向好的逻辑,经济发展的韧性、弹力和空间依然存在。

1.消费增长动力不足但总体可控

2020年我国居民收入可能稍显平稳,但居民债务压力依然增长迅速。从财富效应的角度判断,人均可支配收入增速未超过经济增速,消费动力不足,但不同于2019年居民可选消费的承压,2020年部分可选品类零售额增速可能出现好转。被疫情抑制的消费需求有望在疫情结束后逐步释放,出现消费回补甚至报复性反弹。

2.固定资产投资增速将小幅回暖

疫情对固定资产投资冲击明显,随复工复产投资有望企稳向好,有效投资需求将得到释放。

基础设施建设资金仍然以地方政府专项债撬动银行贷款为主要途径,但由于仍要控制地方债务杠杆扩张速度,地方投融资矛盾仍然显著,预计基建投资仍将温和修复,实现缓慢上行。

制造业投资经过2019年的低谷,2020年将小幅回暖。从外部环境看,中美贸易摩擦有所放缓;从内部因素看,货币相对宽松,利率水平下行有利于制造业提振,预计会对制造业投资有所带动。

房地产投资预计稳步下行但进程可控。2019年房地产投资表现出了较强的韧性,2020年房地产限购政策、开发商融资收紧、地产行业分化加深等因素会一定程度地拖累房地产投资增速。

3.“衰退型顺差”效应淡化,净出口增长贡献走低

宏观层面进出口的有利和不利因素预计在2020年交织影响外贸运行。从有利方面看,汇率定价更加市场化,中美贸易磋商第一阶段的经贸协议已经达成,以及高水平的对外开放安排,均有利于外贸形势稳定;从不利方面看,全球经济面临衰退,同时贸易保护加剧及新冠肺炎疫情蔓延。出口可能好于2019年,进口增速继续扩大,从而“衰退型顺差”效应逐步淡化,净出口对GDP的贡献走低。

4.CPI收敛与PPI的差异

当前CPI指数通胀更多归结为猪肉价格的单一供给冲击,原油价格供给冲击影响将代替猪肉。在全球经济周期向下的过程中,原油价格很难大幅上行,剔除油价影响之后,核心通胀形势仍然低迷。宏观动能和总需求总体较弱,传统大宗商品与工业品价格(石油、钢铁、化学制品等)整体承压,部分品类价格有回升迹象。预计2020年CPI下行并收敛与PPI的差异。

5.突发新型冠状病毒肺炎疫情将拉低短期经济增速

在疫情影响下,一季度经济将遭受重创。从目前看,疫情对消费的影响显而易见。其对GDP贡献较高的服务业有较大冲击,其中涉及“吃、游、看、学、运”的行业受影响最大,停工期间收入大幅减少。除拉低短期经济增速外,一季度短期的经济“休克”体现在生产端的以下方面:一是由于很多生产部门处于“停产”状态,部分生产和生活物资会相对短缺,尤其对于一些出口导向型的企业;二是由于物资的相对短缺,将会拉高全国物价水平,CPI 和PPI 涨幅都将会有一定程度的抬升;三是一些生活物资库存将会出现下降,一些工业产品库存由于停产产生积压;四是除绝大部分医疗用品和人民生活必需品外,制造业产值会下降。

虽然疫情对餐饮、零售、旅游等消费行业影响最为直接和严重,但对于线上业务占比较高的消费品行业,尤其是生活必需品,最容易在消费环境正常化之后得以快速恢复。相较于消费行业,本次疫情对生产制造的影响更为有限,短期内主要体现在由于延迟复工、人员流动限制和交通受限带来的供应链受阻和生产经营难恢复;中长期则逐渐走上正轨。总体看,此次疫情对国内经济发展带来一定影响,但对大部分行业的中长期影响有限,不会从根本上改变这些行业的增长逻辑。各级政府也会继续采取加大减税降费、定向降息等一系列恢复经济增长的措施,从各个方面帮助企业渡过难关。

在国际贸易形势阶段性缓和与国际政经格局重组的形势下,国内经济将面临诸多不确定性,使得宽松货币政策将向积极财政政策转变;加上发达经济体就业市场的持续收紧,部分商品的供需结构将会向供不应求转变,并推高通胀压力。综合经济发展周期性规律与国内经济结构性调整叠加、突发疫情外生变量的因素,并考虑经济普查对过往经济基数的调整,2020年中国GDP增速达到5.6%左右即可完成翻番任务等背景,预计2020年第一季度国内经济表现低迷,年内经济运行有望回到合理区间,下半年反弹的程度取决于一揽子宏观政策的力度和海外疫情能否在二季度好转。乐观情景下,全年GDP将实现5%~5.5%的增速。

猜你喜欢

今日农业(2022年14期)2022-09-15

音乐天地(音乐创作版)(2022年1期)2022-04-26

疯狂英语·初中天地(2021年11期)2021-02-16

小康(2021年1期)2021-01-13

人大建设(2020年5期)2020-09-25

快乐作文(1.2年级)(2020年8期)2020-09-10

民生周刊(2020年13期)2020-07-04

37°女人(2020年5期)2020-05-11

商周刊(2018年23期)2018-11-26

华人时刊(2018年23期)2018-03-21