碳排放权交易价格的影响因素和结构性断点

——基于湖北省碳排放交易所数据

2020-05-19 10:54李菲菲许正松

山东工商学院学报 2020年2期

李菲菲,江 浩,许正松

(1.亳州学院 经济与管理系,安徽 亳州 236800;2.皖西学院 经济与管理系,安徽 六安 237012)

全球经济的迅猛发展、工业化程度的日益提高,导致温室气体二氧化碳排放量逐渐增多,加快了全球变暖的步伐。为了解决这一气候问题,促进全球经济的可持续发展,西方国家于1992年和1997年分别签订了《联合国气候变化公约》和《京都议定书》,规定了发达国家和发展中国家不同的减排责任。《京都议定书》附录1中的37个发达国家承担强制性的减排标准,发展中国家由于暂时未包含在附录中,不必承担强制性的减排任务。由于发达国家工业化程度高,减排困难,通常运用自己拥有的资金和技术在发展中国家建立有利于减少温室气体排放的项目,项目产生的经核证的减排量(CER)可以作为减排的一部分。中国是全球最大的清洁发展机制(CDM)供给方,但由于我国碳交易市场体系不完善、交易机制不成熟,在全球碳排放交易市场中出售CER价格低廉,难以取得合理的收益。

据世界资源研究所(WRI)发布的全球温室气体排放数据,中国、欧盟和美国是全球温室气体排放量最大的3个国家,其温室气体排放量占全球排放总量的一半以上。为了争取碳排放定价权,也为了更有效地进行资源配置和控制温室气体排放,我国十二五纲要明确提出建立碳排放交易市场。自2013年6月起,我国相继启动了北京、上海、广州、深圳、天津、湖北和重庆七个试点省市的碳排放交易市场。截至2018年6月29日,湖北碳市场配额共成交3.16亿吨,成交总额72.82亿元。除一级市场(配额拍卖)外,湖北二级市场累计成交3.14亿吨,占全国64.29%,成交额72.42亿元,占全国71.50%[1]。因此,对国内碳排放交易量和交易额最大的湖北省的碳排放交易价格的影响因素及运行特征进行研究并发现其市场规律,对统一全国碳排放交易市场的交易价格和定价机制具有重要意义。

一、文献综述

(一)欧美碳交易价格的影响因素

考虑碳交易市场的供给和需求两方面因素时,欧美碳交易价格与配额、经济环境和政策有关;由于碳配额是由政府确定的,事先给定几乎不存在变化。若只考虑需求方面的因素,欧盟碳交易价格受能源价格、气候和宏观经济指数的影响。国外的文献中,Marius-cristian Frunza等人(2010)[2]分析欧洲碳交易市场的数据后认为,石油价格、天然气、煤炭和股票指数等都是碳交易价格的影响因素。Wilfried等(2007)[3]认为,碳排放权交易价格主要受能源和气候变化的影响。国内学者对于碳排放交易的研究较早开始于国际碳排放交易市场,以欧盟碳交易的研究居多。陈伟,宋维明(2014)[4]分析了欧盟、美国、加州等的国际主要碳交易价格形成机制,发现碳市场价格会受到配额分配、经济环境及政策等因素的影响。

(二)中国碳交易价格的影响因素

由于国内碳排放交易市场起步较晚,学者对国内碳市场交易价格影响因素的研究主要集中在宏观经济指数、能源价格、气候和政策等方面,文献较少且结论尚不统一。马艳艳,王诗苑等(2013)[5]对中国碳交易市场需求与供给、国际配额市场价格及政府限价等因素的分析,发现中国碳交易市场CDM的价格与伦敦原油期货价格和欧洲气候交易所的EUA期货价格正相关。陈欣,刘明等(2016)[6]对我国7个碳交易试点的数据进行回归分析,得出PMI、煤炭价格对碳交易价格有正向影响,而石油价格、股市对碳交易价格有负向影响,天气变化对碳交易价格影响不显著。赵立祥,胡灿(2016)[7]运用结构方程模型研究了碳交易价格的影响因素,结果表明:市场环境对碳交易价格的影响最大,政策因素和气候变化次之,能源价格对碳交易价格的影响比较微弱。周天芸,许锐翔(2015)[8]研究深圳碳排放权交易的价格数据,发现煤炭价格对深圳碳排放交易价格的影响最大,空气质量指数也是较显著的影响因素,工业指数和CER期货价格对碳交易价格存在正向影响。马慧敏,赵静秋(2016)[9]选取北京市碳排放交易所2013-2016年的交易价格数据,发现国际CERs价格、工业发展水平和BEA成交均价正相关,传统能源价格、金融市场繁荣程度与BEA负相关。

本文将在已有研究文献的基础上,挑选七个试点碳市场中尚未有学者单独研究过的、交易规模最大且具有代表性的湖北省碳交易价格作为研究对象。采用向量自回归VAR模型和误差修正ECM模型,探究湖北省碳交易价格与能源价格,宏观经济、气候、国际碳排放市场价格的关系。并采用Bai-Perron内生结构突变方法,检验湖北省碳交易价格在交易期内是否出现结构性突变,是否存在非线性突变点。

二、实证研究

(一)变量及数据说明

2014年4月2日,湖北省正式启动碳排放权交易。除了控排范围纳入的企业门槛比其余6试点省市高之外,湖北省还将机构投资者以及个人投资者都引入市场交易。这些举措在一定程度上刺激了湖北省碳交易市场的活跃程度,湖北也成为七个碳交易试点中成交额最大的地区。由图1所示2014年5月到2018年4月湖北省碳交易价格图可知,碳交易价格最高为28.23元/吨,最低为10.42元/吨,交易价格波动幅度大,具有代表性,市场交易比较活跃,故选取湖北省碳排放交易所的价格数据作为国内碳排放交易价格的代表。

图1 湖北省碳排放交易价格图

本文选取2014年5月14日至2018年4月25日的207个周交易数据,碳排放的周交易价格为每周一至周五的日交易价格的加权平均数,权数为每日交易量。数据来源于中国碳排放交易网站(http://www.tanpaifang.com)。

能源消耗的多少决定了碳排放量的大小,能源消耗越多,对碳排放量的需求就越大。若企业自身配额不足,就需要购买碳排放权,从而导致碳交易价格的上升。我国是碳排放量大国,也是能源消耗大国。虽然煤炭含碳量高且污染严重,但它是我国目前消耗量最大的能源。又由于国外学者通常选取石油作为能源代表。因此综合以上两点,选取环渤海动力煤综合价格指数和大庆原油现货价格作为能源价格中煤炭价格和石油价格的指标,数据分别来源于天津港交易市场网(http://www.exbulk.com)和凤凰网财经(http://app.finance.ifeng.com/data)。以上数据的发布为每周一次,故满足本文需求。

宏观经济中,工业部门是碳排放需求最大的部门。一般地,宏观经济越景气,工业部门的碳排放也就越多,对碳排放权的需求也就越大,所以会推高碳交易价格。因此,本文选取中证500工业指数和上证指数作为宏观经济的影响因素指标,数据分别来源于中证指数有限公司网站(http://www.csindex.com)和凤凰网财经(http://app.finance.ifeng.com/hp/stock)。

异常或极端的天气会导致对能源的需求增加,进而增加碳排放的需求量,提高碳交易的价格,因此气温偏离历史平均数值可作为气候因素的指标之一。

另一方面,空气质量指数是反映一个城市空气污染程度的数据,通常跟PM2.5和雾霾有关。空气污染最直接的来源是工业废气,汽车尾气等。空气质量越差说明工业废气排放量越多,对碳排放权的需求会增加。因此,本文选取气温偏离历史数据和空气质量指数作为气候因素的指标,数据分别来源于2345天气预报网(http://tianqi.2345.com/wea-history)和外网数据中心数据资源(http://datacenter.mep.gov.cn)。

除了上述内各影响因素,本文还考虑国内碳排放交易价格可能受国际碳排放交易价格的影响。国内碳排放交易市场尚不成熟,体系尚不完备,国际碳排放交易价格的上升可能会引发国内碳排放交易价格的上涨。本文选取欧盟碳排放交易体系(EUETS)的排放单位EUA期货交易价格作为国际碳排放价格的指标,数据来源于欧洲能源交易所网站(http://www.exe.com)。

其中,湖北省碳交易价格用CTP表示,环渤海动力煤综合价格指数用COAL代表,石油价格用OIL代表,中证500工业指数用IND代表,上证指数用SSI代表,气温偏离历史平均数据用TEM代表,空气质量指数用AQI代表,欧盟碳排放体系的EUA期货价格用EUA代表。

(二)实证检验

本文采用Engle和Granger在1987年提出的向量自回归VAR模型的协整与误差修正模型结合起来,建立向量误差修正模型(VEC模型),从短期和长期两个方面对湖北省碳排放交易价格的影响因素进行分析,考察各变量间的关系。协整方程如下所示:

ctpt=c+αaqit+βcoalt+γeuat+δindt+ξoilt+ηssit+θtemt+εt.

(1)

其中,εt为随机扰动项且服从正态分布。

首先,对各变量序列进行平稳性检验,若各变量服从同阶单整,则变量间存在协整关系,方可进一步建立向量误差修正VEC模型。由于aqit和temt均属于气候类指标序列,不存在明显时间趋势项,故这两个变量在ADF检验中未加入时间趋势项。

如表1结果所示,八个变量序列均是一阶单整的,故可进行协整关系检验。

表1 变量序列的平稳性检验

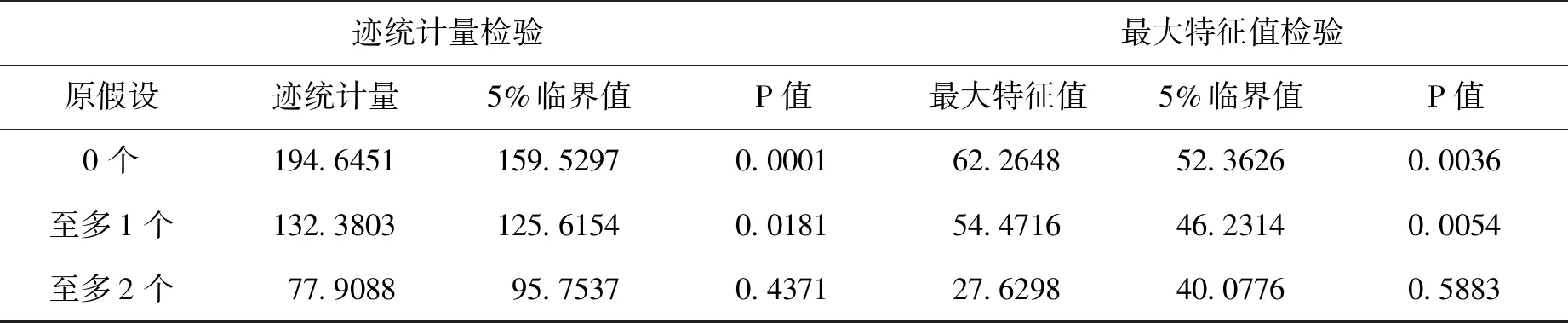

在协整检验之前需先确定VAR模型的最优滞后阶数,本文选择FPE和AIC准则确定最优滞后阶数为2,再进行变量间的协整关系检验,看是否存在长期稳定的均衡关系(见表2)。

表2 协整关系检验

由表2可知,5%显著性水平下,变量间存在协整关系,协整方程如下:

ctpt=0.0612aqit+0.0118coalt+0.0448euat-0.0067indt+0.0435oilt+0.0138ssit

(0.0085) (0.0049) (0.2124) (0.0008) (0.0192) (0.0020)

[7.1792] [2.4350] [0.2107] [-8.5107] [2.2675] [6.9981]

-2.377temt-15.8735

(0.4464)

[-5.3256] .

(2)

首先,从(2)式可知,气温偏离历史平均水平(也可理解为异常的极端天气)对碳排放交易价格的影响最大,为-2.377,这与理论假设相反。原因可能是极端天气容易出现自然灾害,破坏了某些地区人们的正常生产和生活,造成工业生产停滞,经济损失严重,所以碳排放量减少,导致碳交易价格下降。空气质量指数对碳排放交易价格的影响系数为0.0612,即空气质量指数上升1%,对碳排放量需求的增加较少,使碳交易价格仅上升0.0612%。在七个影响因素中,气候因素的影响最大,这说明极端天气和空气质量情况应受到社会和政府的强烈关注,并积极改善,减少碳排放量。

其次,欧盟EUA期货价格和大庆原油现货价格对碳排放交易价格的影响程度相似,分别为0.0448和0.0435。原因应该是中国碳排放交易市场尚不成熟,与国际市场联系尚不紧密,对国外投资者也有诸多限制,因此欧盟EUA期货价格上涨1%仅引起国内碳排放价格上升0.044 8%。而环渤海动力煤价格上升1%,对碳交易价格的影响为0.0118%,影响微乎其微。

原油和煤炭都是能源,相互属于替代品,以大庆原油现货价格上升1%,碳排放交易价格仅上升0.0435%。煤炭是国内目前消耗量最大的能源,但煤炭和原油的价格对碳交易价格的影响较小,煤炭和原油的过度消耗并未带来碳交易价格的明显变动,表明湖北碳交易价格的市场传导机制不健全,能源使用结构仍不合理,若想企业减少碳排放量,必须改变能源消耗构成,多使用清洁低碳能源。

再次,上证指数和中证500工业指数对碳排放交易价格的影响为0.0138和0.0067,几乎可以忽略不计,原因是湖北省被纳入碳交易的企业相对稳定,碳交易价格和履约受全国工业和经济形势影响较小。

进一步,本文采用向量误差修正VEC模型实证检验湖北省碳排放交易价格的影响因素。

Δctpt=-0.0446-0.0224ecm-1+0.0103Δctpt-1-0.1354Δctpt-2-0.0010Δaqit-1

-0.0005Δaqit-2-0.0008Δcoalt-1-0.0026Δcoalt-2-0.1595Δeuat-1+0.0055Δeuat-2

-0.0005Δindt-1-0.0003Δindt-2-0.0368Δoilt-1+0.0232Δoilt-2-0.0186Δtemt-1

-0.0532Δtemt-2+0.0014Δssit-1+8.2e-5Δssit-2

F-statistic=0.8336R-squared=0.0708AIC=2.5048SC=2.7975 .

(3)

从式(3)可知,ecm-1的系数为-0.0224,表明存在反向修正机制,即对于本期湖北省碳排放价格,上一期的非均衡误差以0.0224的速率对其修正并靠近均衡价格。但由于0.0224系数较小,表明修复的速度慢,周期长。原因可能是湖北省碳排放市场交易机制尚不健全,市场传导机制不畅通,经济中其它影响因素无法快速有效地对碳排放市场价格产生影响。

最后,采用Granger因果关系检验和脉冲反应分析碳排放价格、煤炭价格、原油价格、工业指数、上证指数、气温偏离历史数据、空气质量指数和欧盟EUA期货价格之间的动态相关关系。

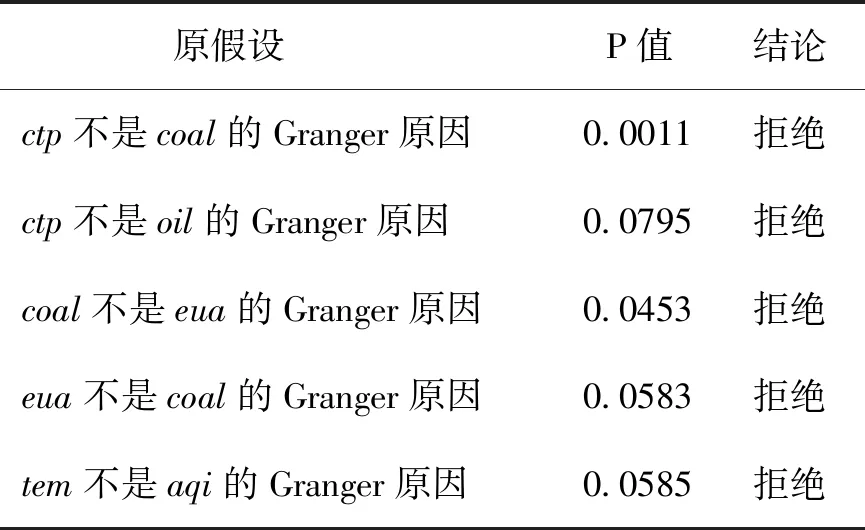

由表3可知:

(1)ctp既是coal的格兰杰原因,也是oil的格兰杰原因。说明上一期碳排放交易价格的提高,会引起下一期煤炭价格和油价的上升。若政府在初始分配碳配额时适当收紧,提高碳排放交易价格,引发能源价格上升,会自动调整企业的产业结构,倒逼企业选择低碳清洁能源。

(2)coal和eua互为格兰杰原因。国内煤炭中有近10%来自净进口,与国际碳交易价格有紧密联系,而国际碳交易价格又与欧盟碳排放EUA价格呈强正相关关系[10]。因此coal与eua呈现出双向格兰杰因果关系。

(3)tem是aqi的格兰杰原因,气温偏离历史平均水平较多即极端天气频繁会导致主要能源煤炭的消耗量增加,加重空气污染。

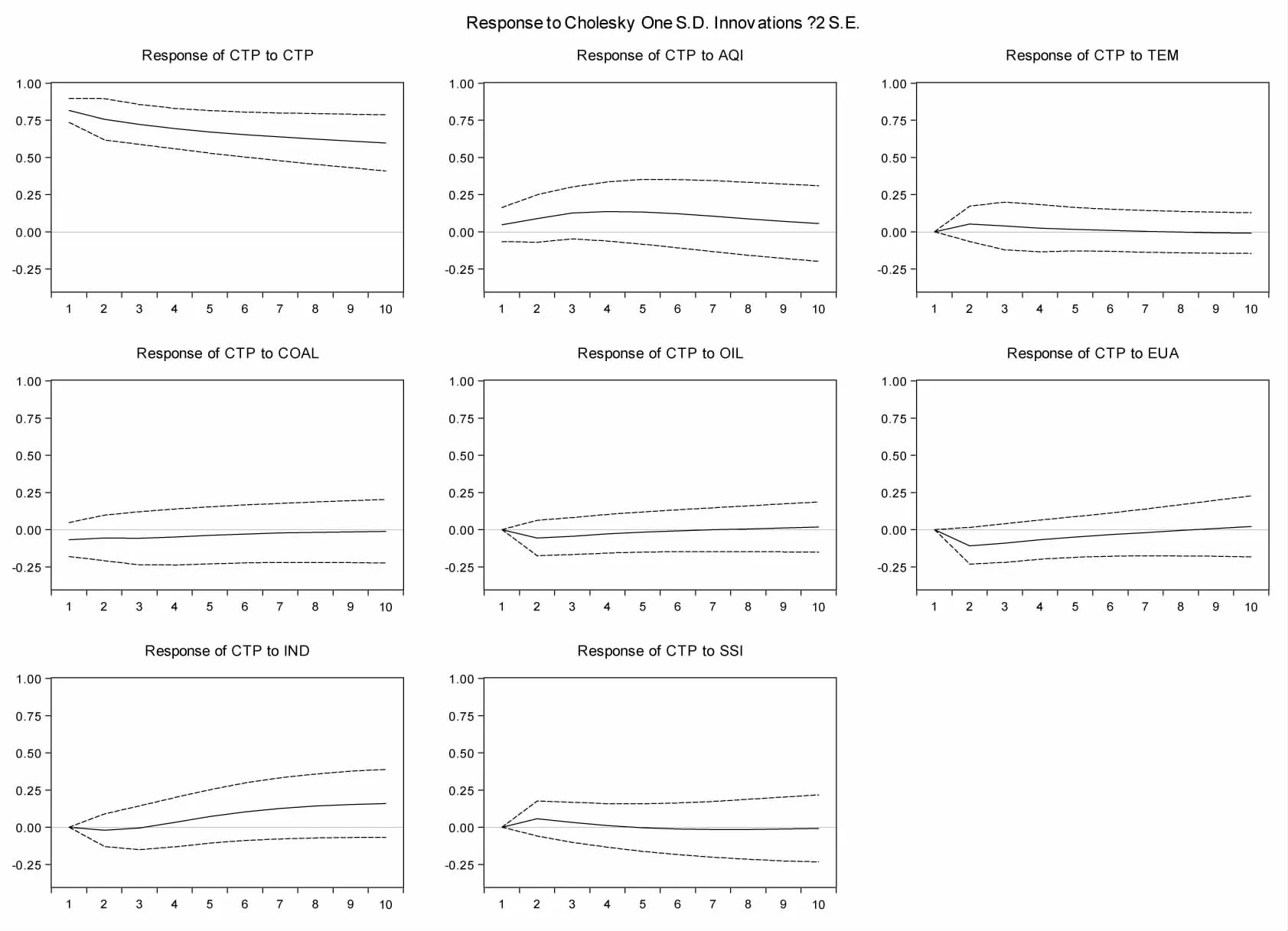

脉冲响应是指给某个变量一个单位随机误差项的正向冲击,观测对其它变量1~10期的反应。脉冲响应函数反映了随机扰动项(随机误差项)的冲击给其他变量带来的动态影响,是一种短期关系,而协整检验反映的是变量之间的长期关系。长期均衡关系的存在,就是把短期的不均衡和偏离的状况逐渐拉回。脉冲体现对冲击的反应,可能短期为负,也可为正,但短期过后会出现长期均衡趋势。

冲函由脉冲响应图2可知,七个影响因素短期内均对碳交易价格的影响较小,原因可能是纳入碳排放的企业对碳交易还处于被动机械状态,市场机制还很不健全,市场传导机制不通畅,导致碳交易价格对经济变量信号反应不灵敏。

表3 Granger因果关系检验(10%显著性水平下)

图2 脉冲响应函数图

由图1可知碳交易价格在交易周期内价格波动剧烈,因此推测碳交易价格序列可能存在非线性特征。考虑到碳交易价格的影响因素众多,一些政策或制度性因素可能会对碳交易价格造成突变性的影响。因此基于Bai-Perron结构突变检验和突发事件分析,可揭示湖北省碳交易价格运行的规律。本文使用1997年Bai的Sequential L+1 breaks vs.L和1998年Bai and Perron论文中检验默认的方法对湖北省碳交易价格进行结构性突变检验。

由表4知,湖北省碳交易价格在2014年5月14日至2018年4月25日的周数据中只发生了一次结构突变,突变时点为2016年4月27日。这与陈欣(2016)[5]文中的结构突变通常发生在6-7月履约期前后的结论不同。原因是2016年4月27日全国首个碳排放现货远期产品在湖北上线,随即公布了交易规则,这一举措创新了碳衍生品,弥补了碳现货市场配额交易过度集中,流动性不足造成的价格非合理性波动[11]。这一政策性事件引发了湖北省的碳交易价格在这一时点发生了结构突变。

表4 湖北省碳交易价格Bai-Perron结构突变检验结果(在5%显著性水平下)

三、结论与政策建议

(一)结论

1.极端天气和空气质量指数对湖北省碳交易价格的影响最为显著,而且极端天气的影响系数为负,说明气温偏离历史值已造成较大的自然灾害,严重影响工业生产。空气质量指数对碳交易价格的影响较为显著,原因是空气污染严重则碳排放增多导致碳交易价格上升。煤炭价格和原油价格的升高均推高碳排放价格,但系数相对较小,原因是经济传导机制尚不通畅。上证指数和工业指数对碳交易价格的影响不大。欧盟EUA期货价格上升会导致碳交易价格上升,但数值较小,潜在原因是国内试点碳市场处于探索阶段,与国际碳市场联系尚不紧密。

2.碳交易价格的影响因素较多,尚未形成碳交易价格联动机制。从Granger因果关系检验的结果看,各影响因素的前期变化均不能较好地解释碳交易价格的变化。基于VEC模型的脉冲响应函数图的结果看,施加于各种影响因素的单位冲击短期内对碳交易价格均未造成明显冲击。

3.从Bai-Perron结构突变内生检验结果看,湖北省碳交易价格在2016年4月27日发生了一次结构突变。这一时期与湖北碳排放现货远期产品的上线时间吻合,预期促进碳排放权定价机制的形成,这一重大的政策性事件造成了碳交易价格的非线性突变。

(二)政策建议

1.湖北省碳交易价格对各影响因素反应不充分,碳交易与实体经济联系不紧密,碳交易价格无法引导资源实现最优配置。潜在原因是碳市场是一个缺乏效率的无效市场,经济内在动态传导机制不通畅。因此,需要转变碳交易机制,充分发挥企业的主导作用,提高市场参与度。增加市场的交易透明度,实现企业对碳交易价格的良好预期,增强控排企业和投资者对碳交易市场的信心。

2.湖北省在交易期内存在一次内生结构突变,反映了突发性的政策性事件对碳交易价格的影响。因此,应提高企业减排意识、完善内部数据监测,增强碳交易风险意识和碳资产的管理意识。企业制定碳资产分配计划,发挥碳交易的金融属性,以抵御重大政策性事件对碳交易价格的突发影响。

猜你喜欢

中国外汇(2019年9期)2019-07-13

中国经贸(2018年7期)2018-05-10

会计之友(2017年20期)2017-10-25

农家顾问(2016年11期)2017-01-06

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年23期)2016-12-27

江苏农业科学(2016年7期)2016-10-20

农家顾问(2016年6期)2016-05-14

股市动态分析(2015年13期)2015-09-10

科学启蒙(2014年10期)2014-11-12