民营企业改制时应关注的几个税务问题

2020-05-11 11:50姜留奎

现代商贸工业 2020年13期

姜留奎

摘 要:

本文归纳总结了民营企业在改制上市中经常遇到股权架构重组、股权激励和股份制改制时的税务问题,结合实务中税务机关的征收口径提出了建议的最优选择方案,供实务操作者使用参考,并针对税务未明确之处提出了规范建议。

关键词:

民营企业;改制上市;税务问题

中图分类号:D9

文献标识码:A doi:10.19311/j.cnki.1672-3198.2020.13.072

随着新三板、科创板、创业板和主板在内的多层次资本市场的不断完善和股票发行市场由核准制向注册制的转变,越来越多的创新型、中小型民营企业将会改制为股份公司并走向资本市场。为了少走弯路,节约改制环节的税收成本,民营企业在上市过程中应关注以下几个税务问题。

1 企业股权架构重组时的税务问题

为避免同业竞争及与实际控制人或高管人员之间的利益冲突,企业改制前有必要对同属上下游业务的资产或业务进行整合,以便纳入同一拟上市主体。不同的资产或股权重组方式,会导致不同的税收成本。根据目前审核规则和税法规定,实务中经常遇到的不同的企业重组方式的利弊及税收成本详见表1。

若A和B的股东为法人单位,则可以选择吸收合并的重组方式,适用财税〔2009〕59号文规定的特殊性税务处理,享受在五个年度内递延缴纳或不缴纳企业所得税的优惠政策。但A和B的股东为自然人股东时,应按个人所得税的相关规定进行税务处理。而目前个人所得税法对此尚未有明确的规定,各地的税务机关的理解和征收口径也不一致。笔者认为,企业吸收合并不同于清算注销,如果两家企业的自然人股东的持股比例相同,或同系个人所得税法规定的近亲属(配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹),则建议适用递延纳税或免税政策,鼓励做大做强,理由如下几点:

一是,在吸收合并时不存在对自然人股东的分配,其未获得货币性所得,一次性缴纳较大的税款通常存在困难。

二是,自然人股东持股比例相同或同属近亲属,吸收合并时股东权益的重新整合未改变其持有的净资产份额,也未让渡权益给第三方,不以逃避缴纳税为目的。

三是,吸收合并后未改变其股权的计税基础,未来转让时不会导致少缴个人所得税。

四是,保持与法人股东重组时相同的税收政策,维护税收的公平性。

2 筹划股权激励时的税务问题

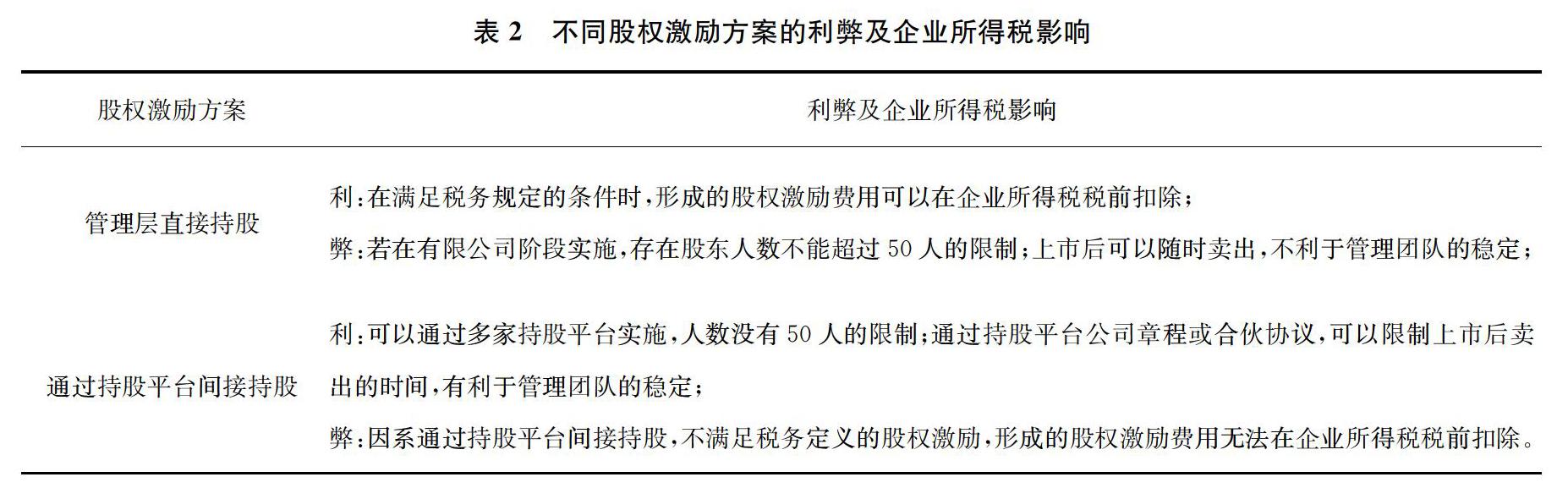

在企业改制过程中,一般会同时考虑管理层股权激励问题,不同的股权激励方案产生的股权激励费用只有在满足税务规定时才可以在企业所得税税前扣除,不同的股权激励方案的利弊及对企业所得税的影响详见表2。

根据国家税务总局公告2012年第18号文,尚未明确按照“穿透原则”适用于采用持股平台间接持股的股权激励情形。因此,如果股权激励的人数不多,建议采用直接持股的方案实施。笔者认为,为进一步明确股权激励费用企业所得税税前扣除的执行口径,维护税收的公平性原则,应参照合伙企业征收个人所得税采用的“穿透原则”,将股权激励费用在企业所得税税前扣除的范围扩大至采用合伙制持股平台进行股权激励的情形。

3 股份制改制时的税务问题

拟上市企业由有限公司整体变更为股份有限公司时,会涉及资本公积、盈余公积和未分配利润转增股本或资本公积的情形;如果股东为自然人股东,则会涉及缴纳个人所得税,详见表3。

4 结论

综上所述,拟上市企业由有限公司整体变更为股份有限公司时,优选股本与有限公司注册资本一致的折股方案,自然人股东可以少缴或不缴个人所得税。针对实务中各地税务机关理解和征收口径不一致的情形,笔者认为,应根据税收法定原则,明确各种股改方案涉及个人所得税的执行口径。如不存在转增股本的情形,即股份公司的股本与有限公司的注册资本一致,则无需缴纳个人所得税。针对转增股本递延纳税政策仅适用中小高新技术企业的情形,笔者认为有待进一步推广适用的企业类型。

一是,有限公司整体变更为股份有限公司,其实质为各股东以有限公司的净资产份额出资设立股份有限公司,也属于非货币性资产投资行为,根据财税〔2015〕41号文,可以适用递延纳税政策,保持税收政策的统一性。

二是,中小高新技术企业只是企業生命周期内的一段暂时特征,随着企业的成长,大部分生命周期不再满足“中小”的特征,为了维护税收的公平性,应扩大适用至所有高新技术企业或所有企业。

参考文献

[1]罗功武,胡飞燕.企业改制过程中涉及的税收法律问题的研究[J].经营管理者,2015,(4).

[2]蒋文超,周丽颖.税法普适性、税收中性与税制改革[J].财会通讯,2016,(10).

猜你喜欢

公民与法治(2020年12期)2020-07-25

公民与法治(2020年4期)2020-05-30

中国外汇(2019年14期)2019-10-14

现代营销(创富信息版)(2018年10期)2018-10-12

中国财政年鉴(2017年0期)2017-07-04

公民与法治(2016年9期)2016-05-17

财经界(学术版)(2015年20期)2015-12-23

中国外汇(2015年11期)2015-02-02

中国外汇(2015年11期)2015-02-02

华东师范大学学报(自然科学版)(2014年3期)2014-03-11