疫情冲击下我国集成电路产业发展的回顾与展望

2020-05-11 11:50沈晓萍

现代商贸工业 2020年13期

沈晓萍

摘 要:

科技是未来发展的主线,集成电路产业是推动经济社会发展的高端战略性产业。全球蔓延的新冠肺炎疫情,给处于技术尖端的集成电路产业发展带来了阴霾。我国集成电路产业是否会受到影响,未来该如何发展?本文从产业链角度分析和回顾了我国集成电路产业及各产业链环节发展现状,提出应从自身出发,通过提升自主研发能力、培养国内龙头企业、加大资本投入、注重人才培养四个方面推动我国集成电路产业高质量发展。

关键词:

集成电路;产业链;疫情;发展建议

中图分类号:F2

文献标识码:A doi:10.19311/j.cnki.1672-3198.2020.13.002

0 引言

集成电路产业是国民经济和社会发展的战略性、基础性和先导性产业,是培育发展战略性新兴产业、推动信息化和工业化深度融合的核心与基础。目前,集成电路产业的相关应用慢慢渗透到国民经济的方方方面,成为人民生产和生活的重要组成部分,并逐渐成为国家经济增长的新引擎。国家重大战略的实施,以及云计算、大数据、5G、人工智能等的飞速发展,为集成电路产业的发展带来了新机遇。科技已成为未来发展的主线,然而跨入2020年,一场突如其来的疾病暴发并开始在全球蔓延,各行各业均遭受了重大冲击,处于技术尖端的集成电路产业也同样将经受考验。在疫情冲击下,我国集成电路产业的发展将处于怎么样的境地?本文从产业链角度分析了我国集成电路产业整体发展现状,回顾了集成电路产业各产业链发展状况,并为未来的发展提供了建议。

1 產业整体发展现状

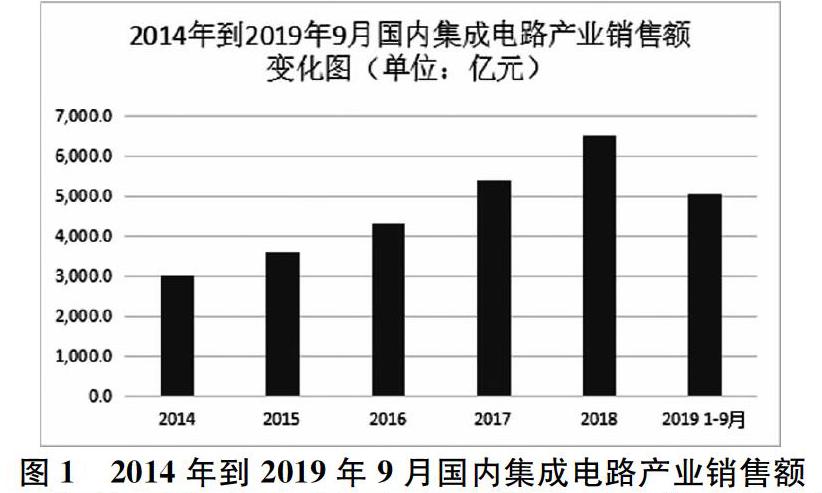

近年来,我国集成电路产业稳步增长,总体取得了傲人的成绩。我国已经成为全球集成电路产业增长最迅速的地区,也是全球半导体贸易最活跃的区域。根据中国半导体行业协会统计,2019年1到9月集成电路产业销售额达到5049.9亿元,同比增长13.2%,半导体行业整体态势良好。

但是,我们也应当注意到,虽然我国的集成电路行业发展取得了重大突破,但是美日韩等发达国家在集成电路的国际贸易中仍处于领先地位,我国与世界先进水平相比仍有较大差距(中国社科院工业经济研究所,2018)。从全球供应链来看,日韩处于半导体产业链的关键环节,尤其是日本,占据着技术制高点,其在原材料和硬件设备上的能力不可替代,因此,我国集成电路产业的发展实际上受到上游的制约。根据海关统计,虽然国内集成电路出口金额逐步扩大,进口金额逐步缩小,但是国际逆差长期存在。国内集成电路产业要想追赶世界先进水平,仍需努力。

当前,新型冠状肺炎疫情的爆发,为集成电路产业的发展带来了阴霾。由于半导体产业制造过程特殊,生产停止会有重大损失,工厂不会轻易地停产,并且工厂的自动化水平较高,对劳动力的依赖程度相比于传统制造业较低,因此疫情仅在中国爆发时,我国集成电路产业生产上并没有受到严重的影响。然而,随着疫情在全世界蔓延,日韩也呈现爆发的趋势,尽管两国半导体产业主要集中在产业链中上游,相对而言劳动力密集度更低,抗疫情能力更强,但是风险依然很大。一旦日韩半导体产业出现重大疫情危机,全球产业链将受到影响,因为在很多的技术领域,很少有别国有能力实现突破,实现产业链的替代。

可见,当前我国集成电路产业发展可能面临着产业链风险,但从长期来看,自身内在的发展路径和现状指引着发展的方向。因此,回顾我国集成电路产业发展的状况,总结自身发展不足,对于展望未来发展尤为重要。

2 产业链各环节发展现状

2.1 半导体设备

半导体设备是具有极高技术门槛的行业,但近些年来,我国在半导体设备上取得了快速发展,中低端制程已经取得较大进步,国产化率进一步提升,但先进制程产线国产化率仍然较低,目前主要还是从海外进行采购。我国半导体设备虽然已经取得了一定程度的进步并在多领域实现了零突破,但是半导体设备研发技术难度大、投入高、周期长,具备极高的门槛和壁垒,在全世界范围内,行业集中度很高,行业龙头企业基本占据半数市场份额。例如,设备中的高精度光刻机被尼康、佳能、ASML三家国外大企业垄断,即使是我国国内顶尖的光刻机制造商——上海微电子,与上述三家企业依然有很大的差距。同时,我们也应当注意到,国内技术进步的同时,世界先进工艺水平也在不断推进,此外,随着工艺制程的不断推进,其研发成本越来越高,国内能承受巨额研发资金的企业越少,国内半导体设备商场追赶先进技术之路困难重重。

2.2 半导体材料

半导体材料几乎被用于整个产业链中的各个环节。随着国家政策的大力支持、国内企业研发投入增加等,半导体原材料领域取得了一定程度上的突破,部分原材料逐步实现国产替代。但我们也应当注意到,我国半导体材料自给率仍然较低、企业规模普遍较小、高端材料占比低等问题。大部分半导体材料市场份额被国外先进厂商占据,供给方高度集中,单一半导体材料往往只有少数几家企业可以提供。国内半导体材料供给率只有20%左右,大多数半导体材料依赖于进口。以最常用的硅单晶圆片为例,它是集成电路生产过程中必不可少、占比最大的材料,但硅晶圆片主要由日本厂商垄断,我国12英寸硅片主要依赖于进口。

2.3 设计行业

全球集成电路设计业由少数国际顶尖企业占据主导地位。我国国内前十大集成电路设计企业主要集中分布在三大城市群地区。随着多年的发展,设计行业的产业集中度有所提升,行业小、散、弱的状况已经得到一定程度改善。华为旗下的海思半导体,紫光旗下的紫光展锐等国内企业在高端芯片领域取得了重大突破。同时,在中低端集成电路领域,国产化率稳步提升。总体看,国内芯片设计业的销售额呈不断提升态势,正在逐步向高技术水平方向发展,产业结构也逐渐趋于合理化。但也应当注意到,国内芯片设计企业已取得的技术进步还很有限,仍然不能满足国内产业整体发展的需要,未来发展仍面临较大的挑战。

2.4 制造行业

集成电路制造业是整个产业链中的重要基石。目前,纯晶圆代工企业是国内集成电路产业制造环节的主力,近几年来行业整体稳步增长,在销售规模、产能扩展、技术升级和建设新生产线等方面都已经取得了可观的成绩。从技术发展水平来看,国内领先企业也已经积极投入10nm以下技术研发。但是,总体而言,我国集成电路制造企业实力依然偏弱,制造技术水平与国际先进工艺技术还有不小的差距,因此仍需更大发展。随着进入7nm以及更高制程周期,国内企业追赶领头企业越来越难。

2.5 封装测试行业

封测产业处于产业链下游,行业的技术门槛和壁垒相对而言不高,国际代工模式的兴起,使得该产业有望在我国率先实现国产替代。近年来,国内封测企业通过并购不断扩大企业发展规模,在技术和规模上已经不落后于世界大厂,在国际上以及拥有较强的竞争力。在中低端领域,已经达到世界先进水平,但是在高端领域与世界先进水平仍有差距。總体看,国内封装测试业的销售额呈不断提升态势,正在逐步向高技术水平方向发展,产业结构也逐渐趋于合理化。封测作为我国集成电路产业的先进推动力,已经起到了带头作用,带动行业其他环节的迅速发展。

3 发展建议

虽然我国的集成电路行业发展取得了重大突破,但是我们也应当注意到,国内集成电路产业尚处于探索阶段,企业发展面临着研发投入高、研发周期长等问题,与美国、日本、英国、韩国等国家相比仍存在一定的差距。我国应该采取多种措施,大力推动集成电路产业的发展。尽管当前疫情对产业发展带来了不确定的因素,但可以肯定的是未来的发展需要依靠科技,而集成电路必定是国产替代大势的主力军之一。而且疫情危机中未尝不存在机遇,随着国内疫情好转企业复工,而国外疫情压力大面积停工减产,全球供应链进一步受到影响,对于国内来说可能是国产替代的黄金窗口期,正如当年日本大地震给国内众多半导体企业带来的机遇。但是,产业的发展归根结底需要靠自主创新去突破,需要精耕细作。通过对我国集成电路产业链各环节发展现状的分析,提出以下产业发展建议。

3.1 提升自主研发能力

尽管国内集成电路产业已经取得重大突破,但是国产芯片在很多领域市场占有率仍为零。国内芯片设计业占全球市场份额低,国内芯片自主化程度不高,芯片贸易逆差长期存在。“中兴事件”更是给国人敲响了警钟,国内企业必须在芯片领域实现重大突破,多领域实现自主可控,避免被美国“卡脖子”,只有掌握了核心科技,才有话语权。我国应当提升企业自主研发能力,坚持走创新驱动的自主研发之路,提升集成电路产业的核心竞争力。

3.2 培养国内龙头企业

我们应当借鉴国际经验,培养技术领先的国内龙头企业,通过龙头企业的带动作用,带动整个产业链的高端升级发展。在国内各个细分领域注意资源的优化配置,利用收购、兼并和资产重组等手段,以及政府的扶持,提高龙头企业规模和优化资本结构,注重同质业务的小企业合并重组,改变国内集成电路企业小而散的局面,提高企业生产经营的效率。无论产业链上、中、下游哪个环节,都可以通过龙头企业的带动,朝着同一个方向系统研发、共享成果。

3.3 加大资本投入

集成电路企业必须不断跟踪国际最先进的技术,并且持续不断的进行研发投入,否则企业必定会因为落后从而被淘汰。特别是在集成电路制造业中,新一代生产线所需的投资额,往往成倍甚至数十倍地增加(李传志,2020)。我国与美日韩等国家相比,在集成电路行业中的投入依旧不足,要想不被国际先进企业拉开差距,国内集成电路企业必须要加大研发投入。目前,国家加快出台相关规划和政策,大基金二期也已经募资完成,为产业的发展奠定了物质基础。此外,政府应当积极引导多种融资渠道并存的融资模式,规范国内资本市场并且建立多层次的资本市场,以此为集成电路产业融资提供更多的融资渠道。

3.4 注重人才培养

专业性人才的培养构成集成电路产业发展的软件基础。当前集成电路产业的人才缺口依然非常大,因此增设相关专业学科,加大各类集成电路专业人才培养力度,注重理论与实践相结合,进一步缩小高校人才培养与企业用人需求之间的差距十分重要。同时,政府部门可以制定具有吸引力的规章优惠制度,并应当加大高端人才的引进力度,吸引海内外优秀人才的流入。集成电路企业也应当结合自己发展需求及条件,制定人才完善的培养制度(张海兵和刘伟,2018),使得员工具有上升的空间。

参考文献

[1]国家集成电路产业发展推进纲要[J].集成电路应用,2014,(07).

[2]中国社科院工业经济研究所.中国工业发展报告2018[M].北京:经济管理出版社,2018.

[3]李传志.我国集成电路产业链:国际竞争力、制约因素和发展路径[J].山西财经大学学报,2020,(04):61-79.

[4]张海兵,刘伟.提升我国集成电路产业核心竞争力研究[J].科技创新与应用,2018,(05):187-188.

猜你喜欢

科学(2022年4期)2022-10-25

今日农业(2020年18期)2020-12-14

制冷(2019年2期)2019-12-09

当代陕西(2019年13期)2019-08-20

电子工业专用设备(2018年4期)2018-08-17

电子制作(2018年2期)2018-04-18

纺织科学研究(2017年3期)2017-05-17

电子测试(2015年18期)2016-01-14

中国惯性技术学报(2015年1期)2015-12-19

中国卫生(2014年12期)2014-11-12