最低工资对企业出口行为和绩效的影响研究

——基于国家和省际维度

2020-05-08 11:53孙一平汤恒运直银苹张平南

广西财经学院学报 2020年2期

孙一平,汤恒运,直银苹,张平南

(1.湖北经济学院 工商管理学院,湖北 武汉 430205;2.中南财经政法大学 工商管理学院,湖北 武汉 430073;3.广东省人民政府 发展研究中心,广东 广州 510040)

一、引言

20世纪90年代以来,为了与世界经济接轨,中国开始实施以削减关税、减少非关税壁垒等为主要内容的经济体制改革,中国经济逐渐走向自由化。在2001年年末中国加入W T O后,中国贸易自由化进程进入新阶段,此后,中国的进口关税,包括中间品进口关税与最终品进口关税均得到大幅度削减,这一贸易自由化进程不仅降低了中国企业的进口投入成本,还加剧了中国国内市场的竞争程度,使中国市场发生了翻天覆地的变化。此后,中国对外贸易在国际贸易中发挥越来重要的角色,中国对外贸易总额从2001年的5 096.50亿美元上升至2006年的17 603.96亿美元,2010年中国进出口总额达到了29 740.00亿美元,而到了2017年,中国进出口额达到了41 045.00亿美元,是加入W T O之前贸易总额的8倍,稳居世界第一贸易大国之位。另一方面,在全球垂直专业化分工程度不断加深的今天,我们更多地从价值创造的视角衡量一国经济在世界经济中地位。因此,衡量一国企业在国际贸易中实际参与程度的重要指标——企业出口国内附加值,成为国际社会关注的热点问题。2001年中国进出口总额达到了5 096.50亿美元,而当年中国企业总体的出口国内附加值率仅为0.650,2007年中国进出口总额达到了21 737.30亿美元,而当年中国企业总体的出口国内附加值率仅为0.701(K ee和T ang,2016[1])。单单使用进出口贸易总额来衡量中国企业在国际贸易中所处的地位,毫无疑问地会将出口企业的贡献度夸大(崔晓敏、余淼杰和袁东,2017[2])。湖北省位于中国中部地区的枢纽位置,其近年来在经济上的成就更是成为中国各个省份经济发展的榜样之一。随着湖北自由贸易试验区的挂牌成立,湖北省的贸易自由化程度将进一步提高,为此,亟待了解武汉自由贸易区的建设是否能够推动湖北省经济向着又好又快的方向发展。此外,众所周知,中国近年来在国际贸易中取得的成就离不开中国相对廉价的劳动力,中国相对廉价的劳动力吸引了大量外商在中国设厂投资,极大地推动了中国经济的发展。而始于1998年的最低工资标准,在一定程度上限定了中国企业雇用劳动力的最低成本,而这一举措是否会影响中国企业的国际竞争力,影响企业出口行为,也是我们所关注的对象。

为了检验在贸易自由化背景下最低工资对企业出口行为和绩效的影响,推动中国和湖北省经济向着又好又快的方向发展,本文基于手工查找的2000—2006年全国336个地级市最低工资标准数据、中国进出口关税数据、工业企业数据和海关进出口贸易数据,分别以中国和湖北省两个维度为研究样本,将企业出口的国内附加值率作为衡量企业出口行为和绩效的关键变量,探析了最低工资与贸易自由化对企业行为和绩效的影响。本文的研究不仅丰富了对企业出口行为和绩效的研究视角,而且为政府制定及实施相关政策提供了一定的理论支撑。

二、文献述评

关于贸易自由化与企业绩效的研究,国内外学者的研究主要集中在贸易自由化与企业生产率及企业加成率之间的关系。汤毅和尹翔硕(2014)[3]研究了贸易自由化对全要素生产率的影响及其相互关系,得出结论发现最终品贸易自由化能够促进企业全要素生产率的提升。毛其淋(2015)[4]发现贸易自由能够显著促进制造业企业生产率的进步,其中相对于最终品贸易自由化带来的竞争效应,中间品贸易自由化带来的成本节约以及优质要素获得效应能够更大地促进制造业企业生产率提高。余淼杰和袁东(2016)[5]发现,外国关税的降低会提高中国企业的成本加成定价能力,而本国最终品关税减让会降低企业的成本加成定价能力,且关税减让带来的这种成本加成效应随着加工贸易份额的增加而降低。毛其淋和许家云(2017)[6]研究中间品贸易自由化对企业加成率的微观效应及其作用机制时发现中间品贸易自由化会显著提高企业成本加成定价能力,且其影响程度在时间趋势上呈现“倒U形”的动态变化特征。章韬、李世林和孙元(2019)[7]认为贸易自由化将通过降低关税水平,从而抑制中国企业垂直一体化水平。

与本文相关的另一类文献研究的主要是最低工资与经济发展之间关系。S tigler(1946)[8]指出由于劳动力市场存在同质化趋势和竞争性,人为地支持劳动力高工资会导致劳动力市场无法出清,进一步导致劳动供过于求,失业率增加。与S tigler不同,H ec k man和S edlace k(1981)[9]增加了对异质性劳动力技能的考虑,他们认为低技能劳动力就业情况受最低工资上涨的负面影响较大,与低技能劳动力就业情况相反,最低工资上涨会对技术能力较高的劳动力就业具有较大的促进作用。王松、孙楚仁和徐晓辰(2019)[10]通过构建一般均衡模型,发现最低工资上升将降低一国的贸易比较优势。R iley和B ondi b ene(2017)[11]通过对英国最低工资标准进行研究发现,最低工资标准的提高会增加企业的生产成本,但是企业会通过提高劳动生产率来应对劳动力成本的增加,而这主要依赖于全要素生产率的提高。崔晓敏、余淼杰和袁东(2017)[2]讨论了最低工资上涨与中国出口企业国内附加值率的关系,他们认为随着要素的替代弹性不断增大时,企业生产成本会随着最低工资上涨而上升,非技术工人将会被资本、中间品等替代,从而降低企业利润率、成本加成和国内附加值率。

综上所述,笔者发现已有文献的研究大多集中于贸易自由化与企业生产率、企业加成定价能力之间的关系,以及最低工资对就业、企业生产力的影响上。然而,近年来,随着全球垂直专业化分工的进一步深化,对一国企业在国际贸易中的重要性进行评价时,更多地在考虑企业在国际贸易中的真实参与度,而真实参与度可以通过企业出口国内附加值率这一指标得到很好的反映。本文的主要创新在于首次基于国家和省际两个维度,运用对比分析的方法深入研究企业出口行为和绩效问题,而对于出口附加值率的测算可以让政府和企业更深刻认识中国国际贸易利得并做出相关的政策建议。

三、特征性事实与模型构建

(一)特征性事实

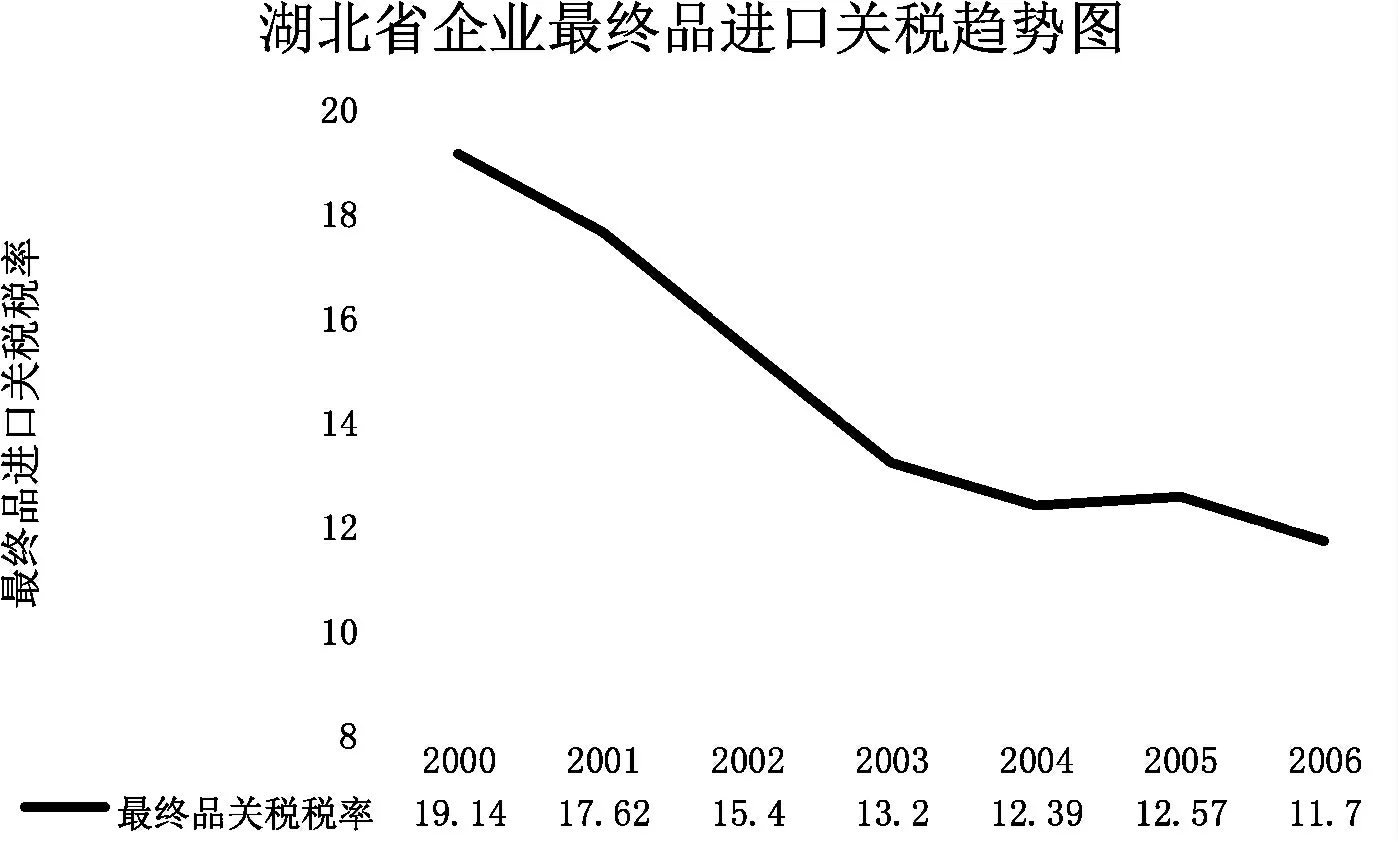

20世纪90年代以来,中国通过削减关税税率和减少非关税贸易壁垒以达到逐步实现贸易自由化的目的,从而促进市场经济体制改革和加速融入多边贸易体制。2001年12月中国正式加入世界贸易组织,进一步促进了中国出口企业的贸易自由化,中国国内市场的竞争程度极大地受到了最终品贸易自由化的影响。就湖北省的企业来看,如图1所示:企业所承担的最终品关税率从入世前的19.14%下降至2006年的11.70%,降幅十分显著。

企业出口国内附加值率会受到最终品贸易自由化多方面的影响。一方面,贸易自由化会因为大量外国最终品的涌入对企业产生选择效应以及进口商品的技术外溢效应会提升企业总体生产率,提升企业的加成定价能力,进而提升企业出口国内附加值率;另一方面,贸易自由化会因为大量外国最终品的涌入而使得中国国内市场竞争加剧,压缩企业利润,导致企业出口国内附加值率被动降低。而最终品贸易自由化对企业出口国内附加值率的影响效应取决于上述两种效应的相对大小,如果最终品贸易自由化对企业出口国内附加值率的提升作用大于抑制作用,则最终品贸易自由化对企业出口国内附加值率的提升有促进作用,否则具有抑制作用。此处假设:最终品贸易自由化对企业出口国内附加值率的提升有促进作用。

图1 湖北省企业最终品进口关税率的变化趋势

中国自1998年开始实施最低工资制度以来,中国最低工资标准得到了显著增加,而1998年湖北省全省最低工资为160元,到了2001年,最低工资标准提高为235元,2006年为320元,2010年为646元。一般而言,最低工资标准的提高可以显著地提升地区资源配置效率(刘贯春、陈登科和丰超,2017[12]),资源配置效率较高地区的市场化程度也会更高(樊纲等,2003[13]),市场化程度较高的地区,其地区制度环境也会相对较高(张杰、李勇和刘志彪,2010[14]),中间品贸易自由化对企业加成定价能力的提升效用随着制度环境的不断改善而显著加强(毛其淋和许家云,2017[6])。为此做出假设:最低工资标准的提高能够显著地提升最终品贸易自由化对全国及湖北省企业出口国内附加值率。

(二)模型构建

为了防止内生性问题的干扰,本文把中国加入世界贸易组织的政策冲击视为一次自然实验,本文借鉴了张平南等(2018)的方法,对数据进行处理。而在构造行业关税时,将最终品进口关税加权平均至行业层面得到行业层面的进口关税。

公式(5-1)中,i、j和t分别表示企业、行业和年份,DVARit表示企业i出口国内附加值率,Tariffj2001①,其中,下标j表示行业,l表示产品,t表示年份;Ωlt表示行业j在第t年所有的产品集合;τlt表示产品l第t年的关税指标;mlt表示产品l在第t年的进口总额;权重由第t年产品l的进口占行业j所有企业的进口总额之和的比重来表示,它的取值随时间而改变。表示行业j在2001年所面临的行业关税,Post2002是一个虚拟变量,用于测度中国是否加入世界贸易组织,将0设定为2002年之前的年份取值,将1设定为2002年及其之后的年份取值,为了隔离最终品贸易自由化的影响,笔者控制了几个经验上会影响企业出口国内附加值率的因素,如行业聚集度(HHI)和行业进入壁垒(行业平均固定资产和行业内企业的数量),δj和λt分别表示行业固定效应和年份固定效应,εit表示误差项。

为了检验最低工资的影响效用,将式子(1)扩展为式子(2)的形式:

其中Lowestwagest表示s地区t年的最低工资(log形式)。由式(2)可知,若κ显著大于0,则说明企业出口国内附加值率受到最低工资与最终品贸易自由化的双重影响,并且二者存在互补性。①感兴趣的读者请参阅:张平南.贸易自由化对企业出口国内附加值影响研究——测度、理论与中国经验[D].武汉:中南财经政法大学,2018.

四、计量分析结果

(一)基本估计结果

1.基本估计结果——全国样本分析

表1第(1)至(3)列数据显示的是采用倍差法对全国样本估计结果。本文在进行普通最小二乘法的估计过程中使用了行业和年份固定效应,并对面板数据采用倍差法进行回归分析。首先本文采用2001年的行业关税与是否加入世界贸易组织下虚拟变量的交叉项对最终品贸易自由化的程度进行衡量,中国在加入世界贸易组织后,关税下降明显,这也就意味着在2001年年底之前关税率越高的行业的贸易自由化程度越大。其中第一列仅运用贸易自由化程度(Tariff2001×Pos t2002)这一解释变量跟企业出口国内附加值率这一被解释变量进行回归估计,估计结果表明,在1%的显著性水平下,估计结果显著且贸易自由化程度系数为正,这表明贸易自由化对跟企业出口国内附加值率呈现正相关关系,贸易自由化能够显著提高企业出口的国内附加值率,这意味着,随着贸易自由化程度不断加深,企业出口国内附加值率就不断增加。

第二列中加入了行业聚集度(HHI)、平均固定资产(Average fixed assets,log形式表示)和企业数量(Number of firms,log形式表示)这三个随时间变化的行业特征,具体来说,行业聚集度会受到贸易自由化的冲击,但其也可能会影响企业的出口国内附加值率。新企业进入某一行业的难易程度本文用平均固定资产和该行业的企业的数量进行衡量,这一进入难易程度也会受到贸易自由化的影响,但它也可能影响企业的出口国内附加值率,从而导致贸易自由化对企业出口国内附加值率的影响增强。在加入这些随时间变化的行业特征后,在1%的显著性水平下显著,这就表明贸易自由化对企业出口国内附加值率的影响仍呈现显著的正相关。

然而,中国再加入世界贸易组织之前,中国企业所在行业层面的关税水平可能受到其他因素的影响,这就导致了本文对数据处理上的偏差,进而导致本文的估计出现偏差,导致本文的估计结果不准。Lu和Yu(2015)[15]发现行业内国有企业产出份额(Output share of SOEs2001)、工人平均工资(Average wage perworker2001)和出口强度(Export intensity in 20012001)对行业关税的大小有显著的影响,Lu和Yu(2015)[16]回归的结果有助于本文处理这种双向因果关系。因此,笔者加入了行业内国有企业产出份额、工人平均工资和出口强度与Post2002的交叉项这三个具有统计显著性的决定因素。第三列的回归结果表明,这三个因素并没有改变贸易自由化程度(Tariff2001×Post2002)的回归系数的大小和显著性,这再一次印证了本文的结论:贸易自由化对出口国内附加值率具有显著的提升作用。

表1 基本估计结果

2.基本估计结果——湖北样本分析

表1第(4)列数据显示的是对湖北省的基准倍差法估计结果。回归结果显示,在10%的显著性水平下显著,且Tariff2001×Post2002的回归系数为正,这说明了贸易自由化能够提升湖北省企业出口国内附加值率。通过对比第(3)至(4)列数据可以发现,虽然全国及湖北省样本的Tariff2001×Post2002的系数都显著地大于0,但两个样本系数的大小及显著性均存在明显差异,全国样本Tariff2001×Post2002的系数较小,但结果更为显著,而湖北省样本Tariff2001×Post2002的系数较大,但结果显著性较低。对此,可能的解释是,全国样本中大部分企业集中于东部沿海地区,而东部地区的贸易便利化程度相对于湖北省而言较为优越,进而导致湖北省企业出口国内附加值率受到贸易自由化的影响不是十分显著。

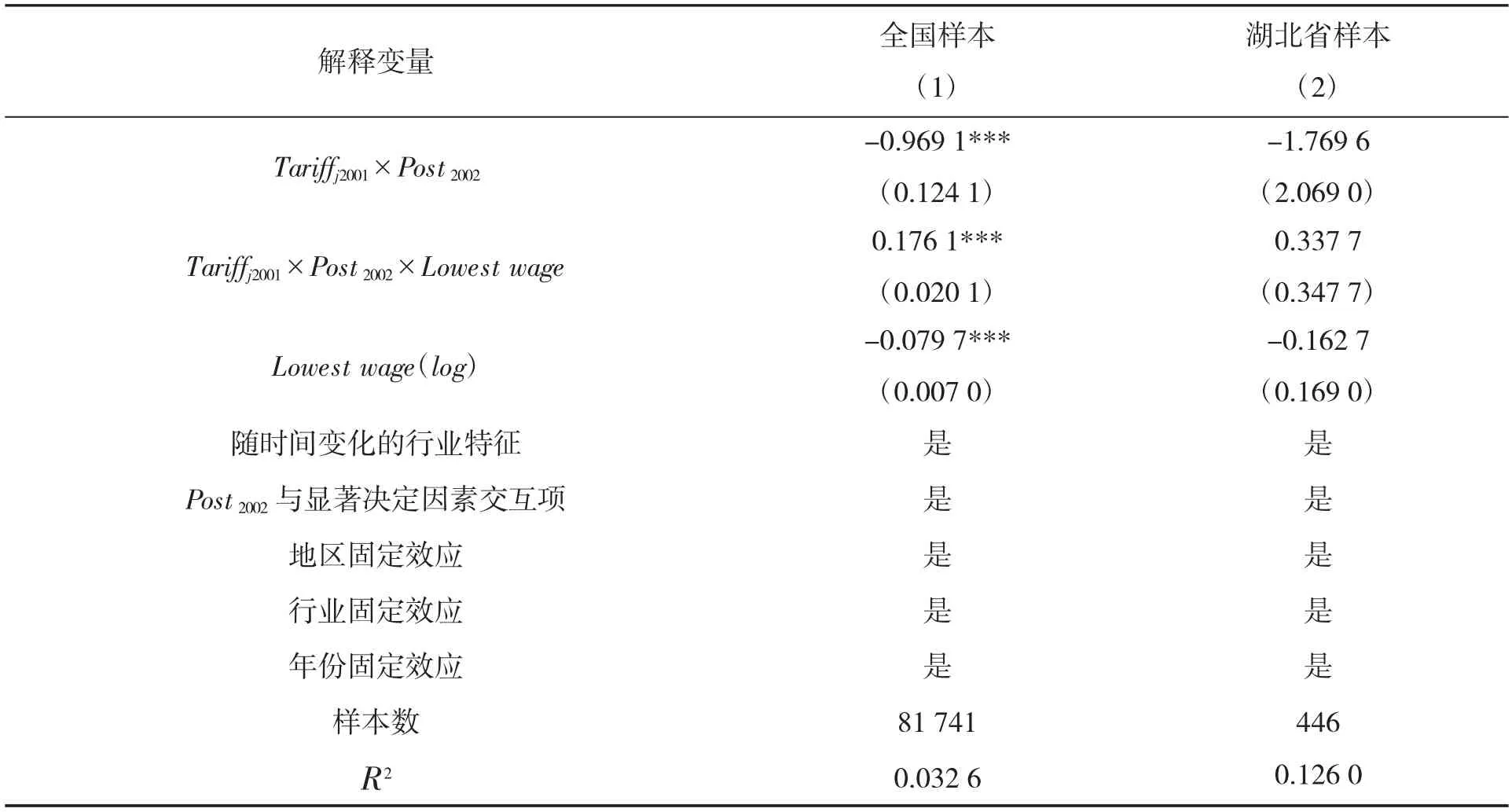

(二)影响机制:最低工资

表一的基本回归结果表明,企业的出口国内附加值率受到了贸易自由化的正向影响,但上文的分析没有考虑到出口且所在地的最低工资标准,贸易自由化对企业的出口国内附加值率的影响是否会受到不同最低工资标准而产生差异化影响呢?本文对这个猜想进行了实证检验,结果如表2所示。表2第(1)列数据显示,在1%的显著性水平下依旧显著,三重交叉项(Tariff2001×Post2002×Lowestwage)的估计系数为正,说明对全国样本而言,在最低工资越高的地区,企业出口国内附加值率受到贸易自由化的提升作用就越大。表2第(2)列数据显示,尽管三重交叉项(Tariff2001×Post2002×Lowestwage)的估计系数为正,但在10%的显著性水平下依旧没有通过显著性检验,这说明湖北省最低工资标准对贸易自由化对湖北省企业出口国内附加值率的提升作用的影响并不显著。

表2 贸易自由化、最低工资与企业出口国内附加值

笔者认为产生这种现象的可能原因在于:一方面,最低工资标准的提高可以显著地提升地区资源配置效率,资源配置效率较高地区也拥有较高的市场化程度,进而拥有相对较为完善的制度环境,制度环境的完善能够加强贸易自由化的企业绩效提升效应,因此,说明对全国样本而言,在最低工资越高的地区,企业出口国内附加值率受到贸易自由化的提升作用就越大。另一方面,虽然中国各地区的市场化程度在不断提高,但中国各地区的市场化程度差异较大,且变化幅度也大小不一,以2000年为例,湖北省的市场化程度及市场化程度的改善幅度均远低于东部地区(樊纲等,2003[13]),因此,对湖北省企业而言,最低工资标准对贸易自由化对湖北省企业出口国内附加值率的提升作用的影响并不显著。

(三)稳健性检验

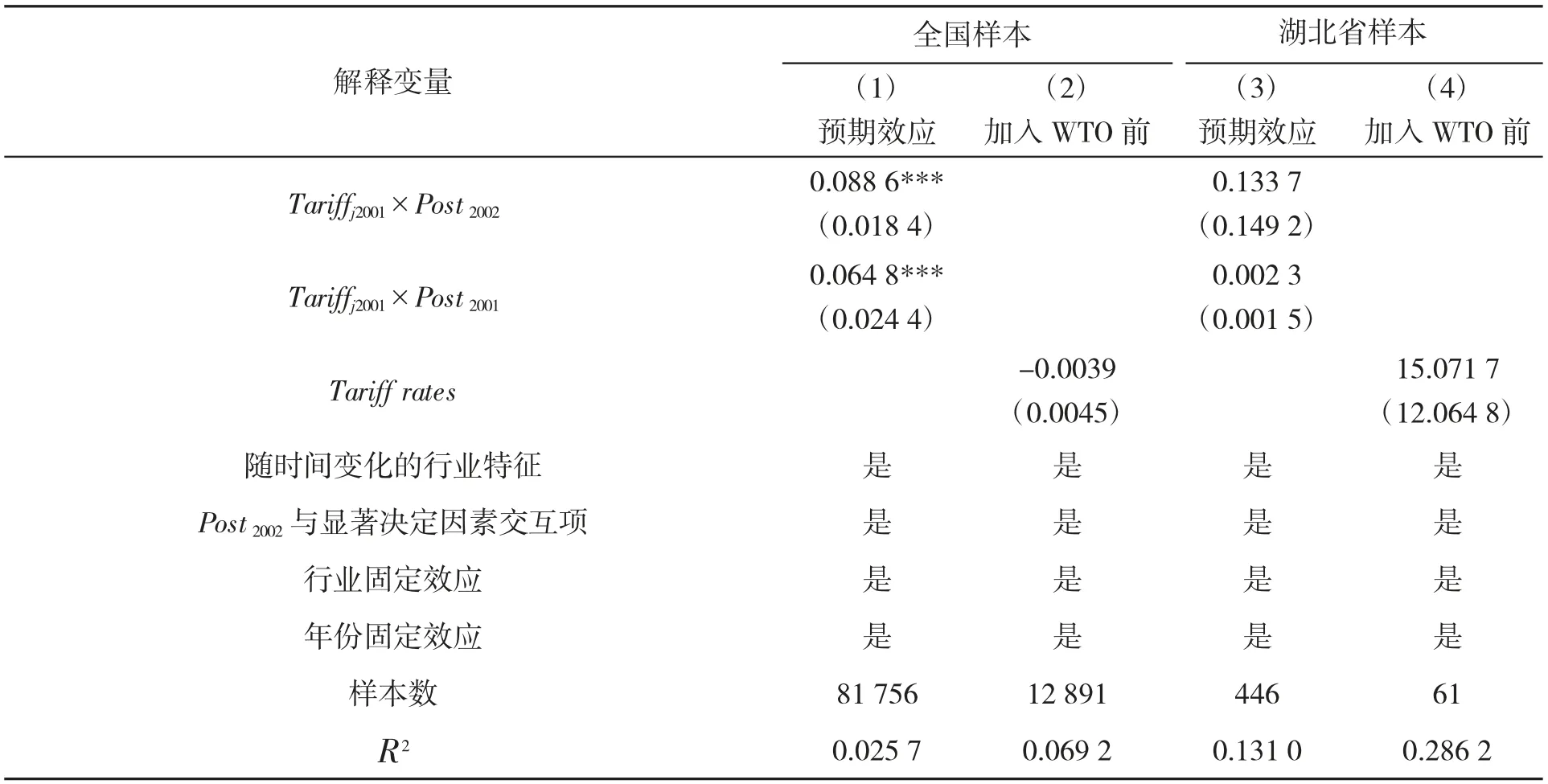

1.预期效应

稳健性检验用于检验本文之前使用的估计方法的假设,为此,在基准回归模型的基础上,加入2001年的行业关税与同年中国是否已经进入2001年的虚拟变量的交叉项,用于衡量企业在得知中国要在2001年加入世界贸易组织是否会对企业的行为做出改变。结果如表3第(1)列与第(3)列所示。

表3 同趋势检验

从表3第(1)列和第(3)列数据可知,对全国样本,Tarifj2001×Post2001的系数为正,即预期会加入世界贸易组织会对企业的行为产生显著的影响,但同时本文研究发现即使没有受到预期效应的影响,Tariff2001×Post2002的估计系数依旧为正,这表明预期效应不会影响本文研究的结论的稳健性;而对湖北省样本,Tariffj2001×Post2001的系数并不显著,即湖北省企业行为不会受到预期会加入世界贸易组织的影响,但同时本文研究发现在排除预期效应的影响后Tarifj2001×Post2002的估计系数也不显著,这表明预期效应影响了湖北省检验的稳健性,本文对湖北省的估计结果的稳健性较低,表明湖北省企业出口国内附加值率的提升受到了贸易自由化的促进作用,但这种作用并不稳定。

2.加入世界贸易组织之前

此外,本文在表3第(2)列和第(4)列的估计中加入了安慰剂检验,假设企业的出口国内附加值率没有受到在中国加入世界贸易组织之前的关税的影响,因此根据T opalova(2010)[16]提到的检验,回归结果显示,不论对全国样本还是湖北省样本而言,Tariff rates的系数均不显著,这说明在加入世界贸易组织之前的一段时间内,企业出口国内附加值率并未受到关税的显著影响。

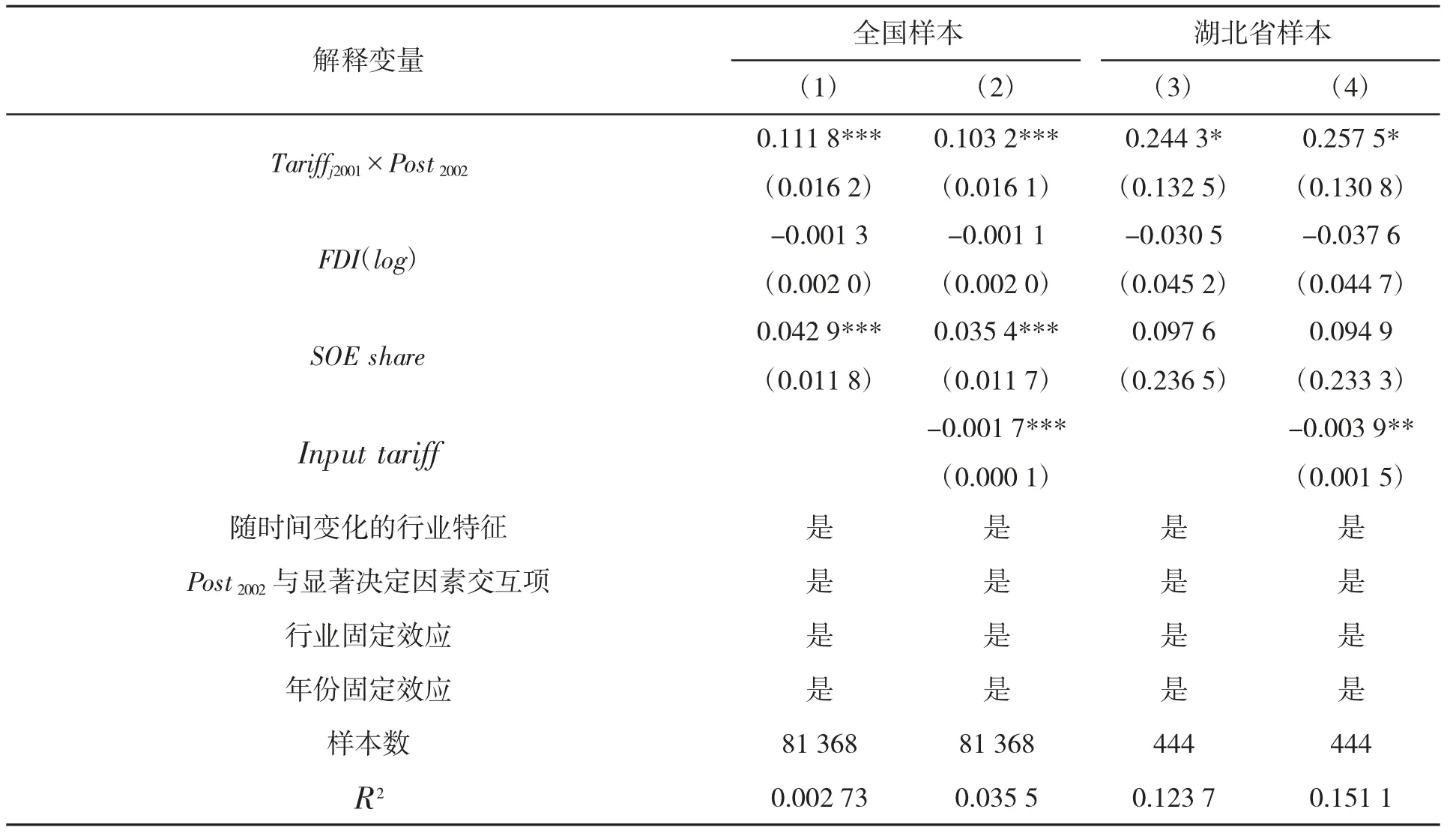

3.国有企业改革和放宽外商直接投资限制

2001年年底中国加入世界贸易组织,与此同时,中国政府进行国有企业改革并逐步放松外商直接投资的限制。表4中增加了两个控制变量,即行业内国有企业的百分比(SOE share)和行业内外商投资企业的数量(FDI(log)),以期能够排除政策干扰。由第(1)列可知,对全国样本而言,在加入这两项控制变量之后,在1%的显著性水平下依旧显著,即贸易自由化(Tariffj2001×Post2002)的估计系数并未发生明显变化,这表明贸易自由化对企业出口国内附加值率的影响不会受到国有企业改革和放宽外商直接投资限制这两项政策的影响。第(3)列结果显示,在加入这两项控制变量之后,在10%的显著性水平下依旧显著,即贸易自由化的估计系数没有发生明显变化,这表明贸易自由化对湖北省企业出口国内附加值率的影响并不会受到国有企业改革和放宽外商直接投资限制这两项政策的影响。

表4 稳健性检验

4.中间投入关税

加入世界贸易组织之后不仅仅贸易自由化程度发生了改变,而且在其他方面例如中间投入品关税等也发生了改变,为了排除中间投入品关税的影响,本文在表4第(2)列和第(4)列中加入控制因素Input tariff,估计结果显示,中间品投入关税与全国及湖北省企业出口国内附加值率呈现负相关关系,即中间品贸易自由化对全国及湖北省企业的出口国内附加值率具有显著的提升作用。本文在控制这些附加的影响之后,不论是对全国样本,还是湖北省样本,Tariff2001×Post2002的系数及显著性没有发生显著变化,再次验证本文的结论。

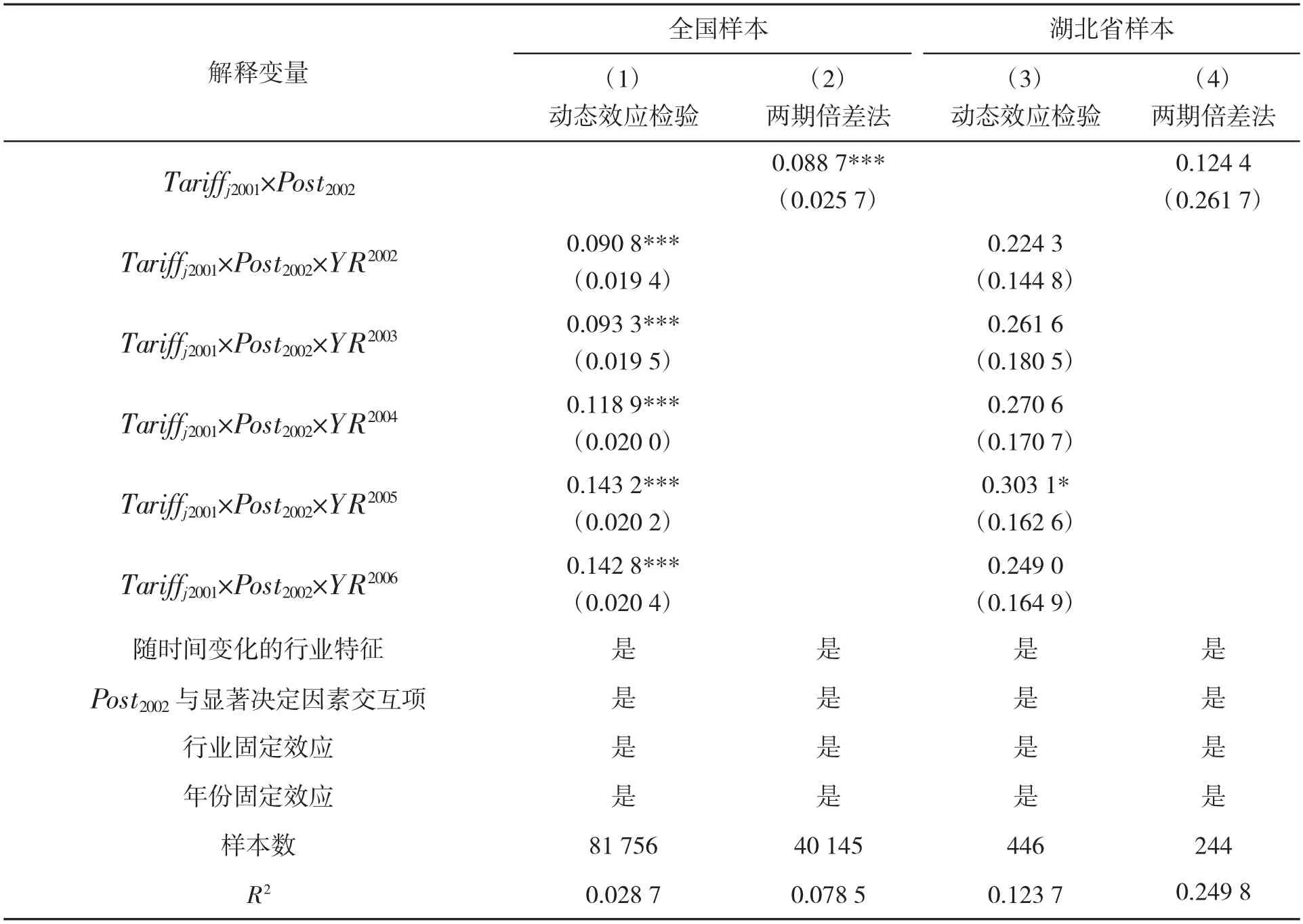

(四)动态效应检验

在加入世界贸易组织之前,企业所在行业层面所面临的关税越高,其出口国内附加值率就提升得越显著,但这种影响并不具有真正的意义。在这种情况下,贸易自由化对企业出口国内附加值的影响的时滞或者是否存在时滞很难测度,这些也纳入了本文的考虑范围内。因此,本文将模型扩展为公式(3):公式(3)中,YRq为年度虚拟变量,将1定义为第q年YRq,将0设定为其他年份,三重交叉项

的回归系数λq衡量第q年贸易自由化对企业出口国内附加值率的动态影响。

动态效应检验结果报告在表5第(1)列和第(3)列。对于全国样本而言,在样本期内,所有年份的系数在1%的显著性水平下均显著为正,表明企业出口国内附加值率受到贸易自由化的提升作用具有持续性。由表中数据可以发现,在2005年,企业出口国内附加值率受到贸易自由化的提升作用达到最大,但在2006年,这种提升作用开始出现下降的趋势,这说明了贸易自由化对企业出口国内附加值率的影响不是一直增加的,会随着时间的增加而发生改变,呈现出“倒U形”变化特征。但在本文研究的样本期间内,这种影响都是正向的影响,并不存在负向影响。对湖北省样本而言,在样本期内,仅有2005年三重交叉项的系数显著为正。这说明最终品贸易自由化对湖北省企业出口国内附加值率的提升作用存在时滞,且这种提升作用在2005年才发挥作用,并不具备持续性特性。本文对此做出如下解释:加入世界贸易组织后带来的冲击导致市场上可以选择的产品多样化,但是市场对这种变化的反应存在着一定的时滞效应,从而在总体层面上对企业的出口国内附加值率产生了较大影响;另一方面,随着时间的推移,中间产品的技术外溢效应达到了一定的临界值,贸易自由化对企业的选择效应逐步趋于均衡,从而导致企业出口国内附加值率受贸易自由化的提升作用趋于下降。

表5 稳健性检验

(五)两期倍差法

在前文的研究过程中所采用的倍差法模型可能存在序列相关的问题,从而导致显著性水平被高估,因此,本文通过使用两期倍差法进行稳健性检验来解决这个问题。回归结果如表5第(2)列和第(4)列所示,结果显示,对全国样本,Tarifj2001×Post2002的系数仍旧显著为正,再次表明企业出口国内附加值率提升得益于贸易自由化的促进作用。而对湖北省样本,Tarifj2001×Post2002的系数并不显著为正,这表明,虽然前述检验表明湖北省企业出口国内附加值率的提升得益于贸易自由化的促进作用,但这种作用并不稳定。

五、结论与对策建议

20世纪末以来,随着经济全球化浪潮的推动和国际贸易分工的不断深化,产品的生产已经不再局限于某个国家或地区内部,而是逐渐成为全球范围内的国家和地区共同参与的活动。在这样的全球价值链背景下,中国和湖北省的出口企业的行为与绩效均发生了重要变化。本文分别基于国家和省际两个维度,通过运用倍差法、动态检验等方法,对比分析了最低工资与贸易自由化对企业行为和绩效的影响。研究表明全国及湖北省企业出口国内附加值率的提升受到贸易自由化的促进,而对全国样本而言,在最低工资标准越高的地区,贸易自由化对企业出口国内附加值率的提升作用会随着最低工资标准的提高而越来越大,在湖北省层面,最低工资标准对贸易自由化对湖北省企业出口国内附加值率的提升作用的影响并不显著。

本文的研究结论对于当前最低工资制度的完善、出口企业的发展与湖北省开放型经济的建设,具有重要的启示作用。第一,坚持创新驱动发展政策,科学制定与当前中国产业发展阶段相适应的出口政策。古语云:“知己知彼,百战百胜”,必须清晰认识到中国产业处于全球价值链的地位与现状,以及处于价值链其他环节的外国产业的特点,以激发企业的创新力为抓手,提高国内生产中间产品的价值,充分挖掘市场潜力,在政策制定与制度创新方面重视对创新的引导,同时在加强对专利技术与知识产权的保护力度,促进关联产业融合发展,进一步健全市场准入制度,鼓励引进先进技术与管理模式,加快融入中高端国际产业链中,进一步改善目前的粗放式发展状况。第二,要制定与中国国情相符的最低工资制度,加快产业结构转型升级。大规模、廉价的劳动力促进了中国过去三十多年经济腾飞。由于丰富的廉价劳动力、资源的高度投入与外商投资的大量涌入,中国逐渐成了“世界工厂”,诚然这在一定程度上促进了中国进出口贸易的繁荣与制造业的发展,然而由于产业对于资源的过度依赖,以及核心技术的缺失,使得实际上中国的制造业长期处在全球价值链的中下游。在过去的三十多年中随着中国经济规模的逐步扩大,国内的工资水平也逐步提升。最低工资上涨促使企业用资本、中间品等替代非技术工人,同时成本上涨使得出口企业的利润率和成本加成降低,最终导致其国内附加值率降低。这就要求政府在制定最低工资标准时要进行深入调研,充分考虑到地区经济发展水平与企业现状。第三,提升企业的国际竞争力,推进产业向高端全球价值链发展。中国自入世以来进出口规模以指数级增长,创造了一个又一个奇迹,但单纯靠数量堆积的发展模式缺点明显,出口国内附加值率的提升比单纯的出口规模的扩张更有意义。对于中国的出口贸易而言,典型的“两头在外”造成企业真实创造的价值与利得无法从出口数额上简单计算。面对复杂多变的国际形势与日新月异的技术发展状况,企业更应有悬梁刺股的毅力与壮士断腕的决心进行创新与制度改革,发展企业自主核心技术,充分发挥后发优势来推动自身向产品价值链上游转移,提升自身出口的国内附加值。

猜你喜欢

文萃报·周五版(2022年15期)2022-04-21

石油沥青(2021年6期)2021-02-10

中国外汇(2019年6期)2019-07-13

杂文月刊(2018年22期)2018-11-14

杂文月刊(选刊版)(2018年11期)2018-09-06

消费导刊(2017年24期)2018-01-31

中国劳动关系学院学报(2015年5期)2015-09-26

中国工程咨询(2012年7期)2012-02-13

WTO经济导刊(2005年6期)2005-06-14

中国青年(1981年21期)1981-08-20